Taille et part du marché de l'assurance animaux de compagnie en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

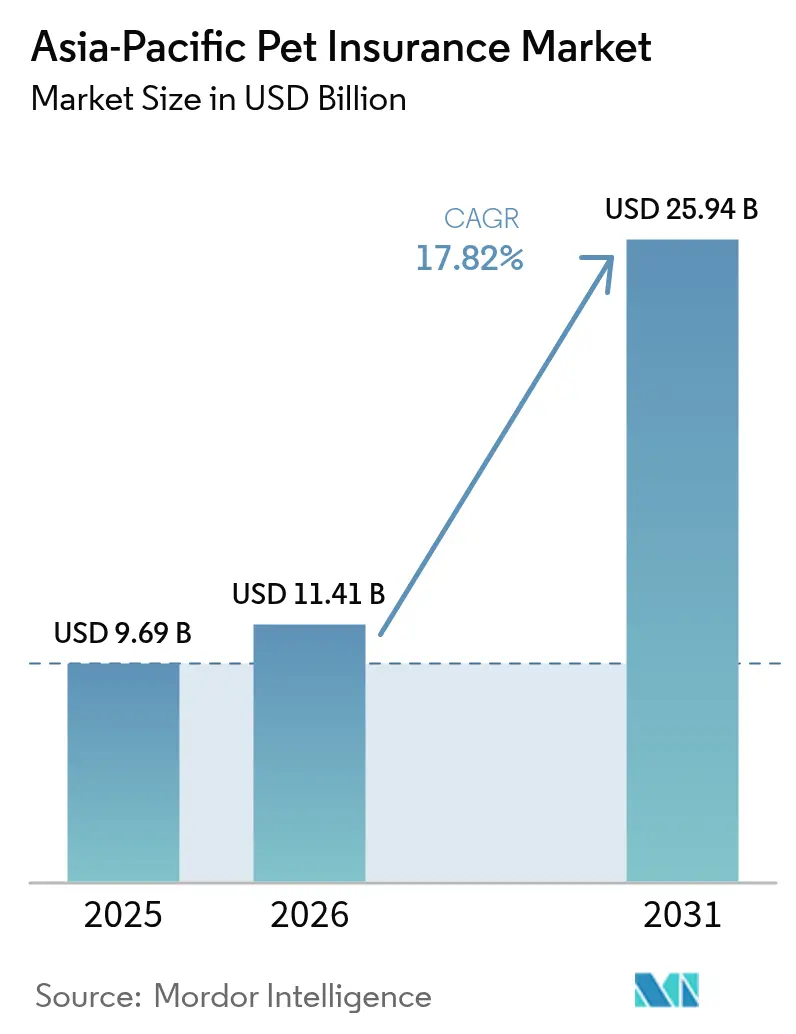

| Taille du marché de l'année de base (2025) | 9.69 Milliards de dollars |

| Taille du Marché (2026) | 11.41 Milliards de dollars |

| Taille du Marché (2031) | 25.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance animaux de compagnie en Asie Pacifique par Mordor Intelligence

La taille du marché de l'assurance animaux de compagnie en Asie Pacifique était évaluée à 9,69 milliards USD en 2025 et devrait croître de 11,41 milliards USD en 2026 pour atteindre 25,94 milliards USD d'ici 2031, à un TCAC de 17,82 % durant la période de prévision (2026-2031). La hausse des revenus disponibles, l'escalade des factures vétérinaires et un glissement progressif vers la considération des animaux de compagnie comme membres de la famille alimentent cette accélération. L'adoption s'étend des territoires matures comme le Japon et l'Australie vers des pays à forte croissance tels que la Chine, l'Inde et les principales économies d'Asie du Sud-Est. Les parcours de vente axés sur le mobile ont favorisé les micro-polices sur les plateformes régionales de commerce électronique, tandis que les programmes d'avantages subventionnés par les employeurs réduisent les coûts d'acquisition et élargissent la portée. Les mesures réglementaires rendant obligatoire la couverture de responsabilité civile en Corée du Sud et à Singapour normalisent davantage la proposition de valeur, tandis que les assureurs comblent les lacunes infrastructurelles en finançant des services de téléconsultation vétérinaire et des réseaux de prestataires préférentiels. L'intensité concurrentielle s'accroît à mesure que les compagnies d'assurance traditionnelles, les assureurs numériques et les grands distributeurs se disputent le contrôle des données, de l'image de marque et des points de contact des écosystèmes.

Points clés du rapport

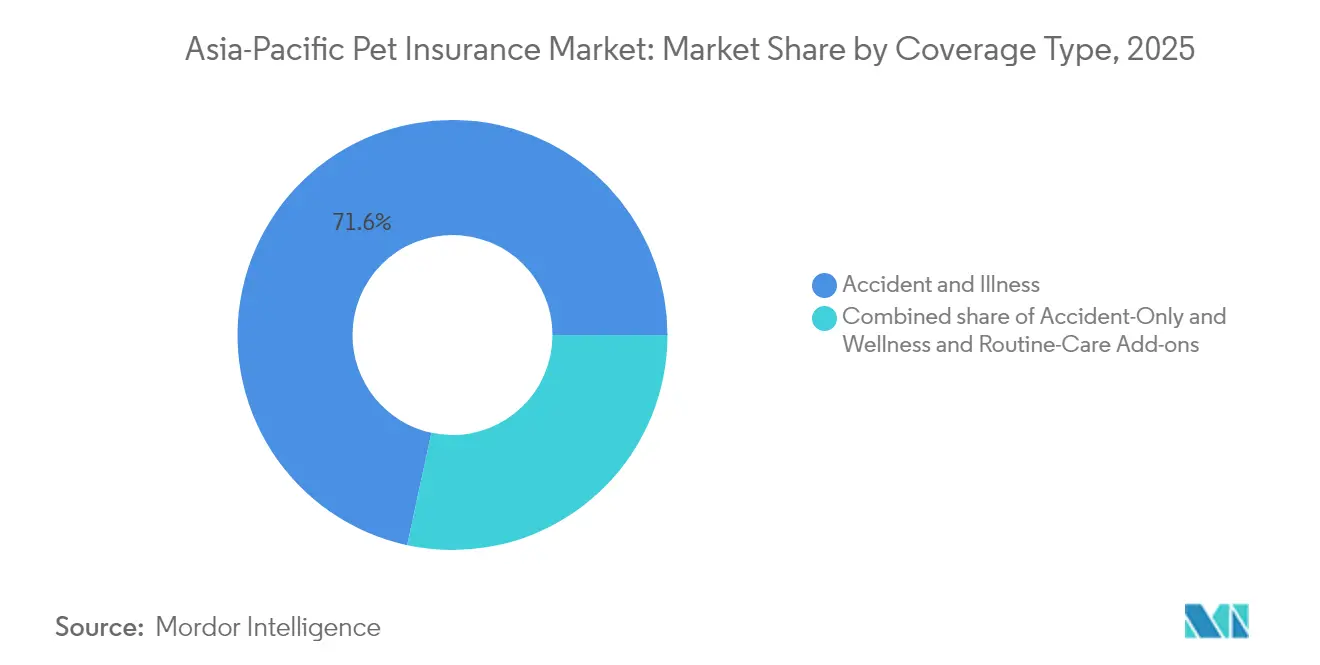

- Par type de couverture, les accidents et maladies ont représenté 71,62 % de la part du marché de l'assurance animaux de compagnie en Asie Pacifique en 2025, tandis que les compléments bien-être et soins courants devraient croître à un TCAC de 18,10 % jusqu'en 2031.

- Par animal, les chiens ont représenté 64,02 % de la taille du marché de l'assurance animaux de compagnie en Asie Pacifique en 2025, tandis que les polices pour chats devraient progresser à un TCAC de 13,95 % durant la période 2026-2031.

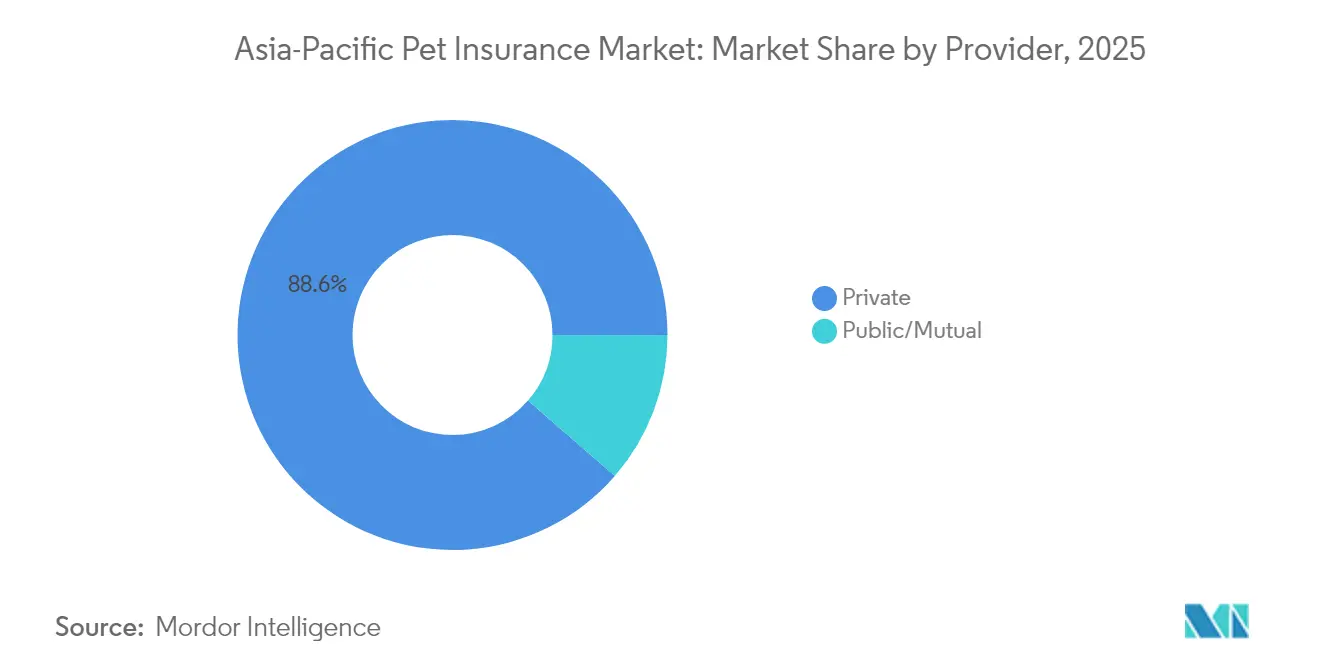

- Par prestataire, les assureurs privés ont contrôlé 88,62 % de la part des revenus en 2025 ; le segment public et mutuel progresse à un TCAC de 10,87 % jusqu'en 2031.

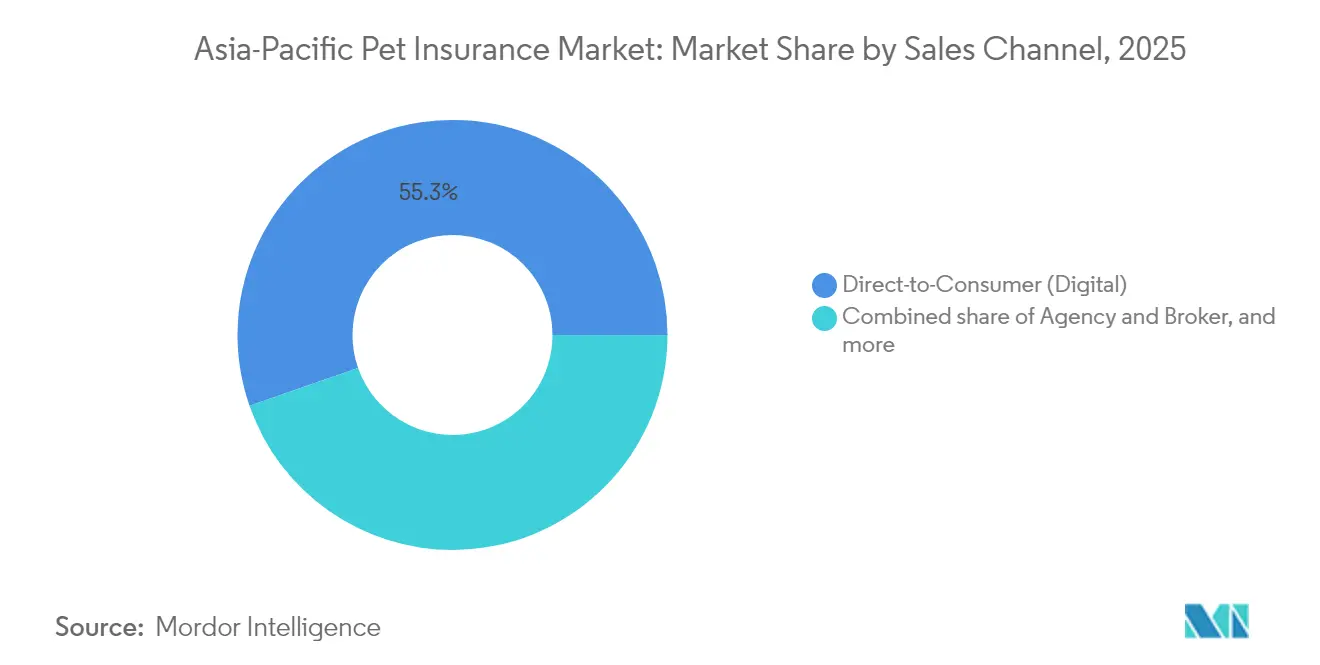

- Par canal de vente, les plateformes numériques directes au consommateur ont capté 55,34 % des nouvelles polices en 2025 ; les ventes intégrées en commerce de détail et en animalerie affichent les meilleures perspectives avec un TCAC de 19,04 % jusqu'en 2031.

- Par géographie, le Japon a détenu 31,85 % de la part du marché de l'assurance animaux de compagnie en Asie Pacifique en 2025, tandis que la Chine devrait connaître la plus forte expansion avec un TCAC de 18,74 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance animaux de compagnie en Asie Pacifique

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Humanisation des animaux de compagnie dans les villes chinoises de premier rang | +3.2% | Chine ; retombées vers Taïwan et Hong Kong | Moyen terme (2 à 4 ans) |

| Programmes d'avantages pour les soins aux animaux de compagnie en entreprise | +2.1% | Japon, Australie, Singapour | Court terme (≤ 2 ans) |

| Adoption d'animaux de compagnie après la COVID | +3.8% | Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Plateformes d'assurance axées sur le mobile | +2.7% | Toute l'Asie Pacifique ; plus fort en Indonésie, aux Philippines, en Thaïlande | Court terme (≤ 2 ans) |

| Intégration de la micro-assurance sur les plateformes de commerce électronique de l'ASEAN | +1.9% | Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Vietnam | Moyen terme (2 à 4 ans) |

| Obligations réglementaires de couverture de responsabilité civile envers les tiers | +1.4% | Corée du Sud, Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses liées à l'« humanisation des animaux de compagnie » dans les villes chinoises de premier rang

Les dépenses vétérinaires annuelles moyennes à Pékin, Shanghai et Guangzhou ont progressé de 37,0 % en 2024, les propriétaires millennials et de la génération Z ayant réorienté 15 à 20 % de leur revenu discrétionnaire vers des soins premium pour leurs animaux de compagnie[1]Zhuoqiong Wang, « Reprise du marché des animaux de compagnie, signal de rebond économique », China Daily, chinadailyhk.com. La souscription d'assurance dans ces centres urbains a doublé, passant de 8 % à 14 % en glissement annuel, et 76 % des nouvelles polices ont été souscrites via des applications pour smartphones au premier trimestre 2025[2]Groupe JD, « Rapport annuel sur les tendances de consommation 2024 », jd.com. Ces consommateurs urbains exigent des prestations similaires à celles proposées aux humains, telles que des bilans préventifs et une couverture de santé mentale, poussant les assureurs à lancer des parcours mobiles complets permettant de conclure la vente en moins de trois minutes. La collecte accrue de données issues de l'utilisation des applications alimente désormais des moteurs de souscription basés sur l'intelligence artificielle, réduisant les erreurs de tarification et améliorant le tri des sinistres. La volonté croissante d'assurer des races exotiques de valeur supérieure élargit également le portefeuille de primes malgré les défis actuariels liés au faible historique de sinistres spécifique à ces races.

Développement des programmes d'avantages pour les soins aux animaux de compagnie en entreprise au Japon et en Australie

Quarante-deux pour cent des employeurs du Fortune 500 au Japon et en Australie ont subventionné l'assurance animaux de compagnie en 2024, créant un canal de distribution stable à faible taux de résiliation. Les polices vendues dans le cadre de packages de ressources humaines affichent un taux de résiliation 28 % inférieur à celui des contrats directs au consommateur, et Anicom Holdings a enregistré une hausse de 34 % des primes du canal corporate, représentant 22 % de son portefeuille[3]Anicom Holdings, « Rapport intégré exercice 2024 », anicom.co.jp. Medibank Private, leader du marché australien, a signé 17 contrats d'entreprise couvrant collectivement 85 000 animaux de compagnie, en associant des allocations bien-être et des consultations de télémédecine vétérinaire pour renforcer l'utilisation et la fidélisation[4]Medibank Private, « Présentation aux investisseurs sur l'assurance animaux de compagnie 2024 », medibank.com.au. Les employeurs présentent cet avantage comme un bénéfice en matière de santé mentale réduisant le stress des employés préoccupés par les factures vétérinaires. Les assureurs, quant à eux, bénéficient de groupes concentrés d'animaux d'âge moyen peu élevé dont les ratios de sinistres sont inférieurs aux moyennes du marché ouvert, améliorant ainsi la rentabilité du portefeuille.

Adoption d'animaux de compagnie après la COVID en Inde et en Asie du Sud-Est

La possession d'animaux de compagnie en milieu urbain en Inde et en Asie du Sud-Est a progressé de 47,0 % entre 2020 et 2024, le télétravail ayant normalisé la cohabitation avec les animaux. Les prix des traitements vétérinaires ont augmenté de 22,0 % en 2024, créant une exposition financière pour les nouveaux propriétaires d'animaux qui ne disposent pas de relations établies avec des cabinets vétérinaires. Les assureurs numériques ont capitalisé sur ce manque de sensibilisation : 68,0 % des nouveaux propriétaires d'Asie du Sud-Est se sont renseignés sur les couvertures en ligne avant de consulter un vétérinaire. Les formules incluant des bons de vaccination et une télémédecine disponible 24h/24 et 7j/7 trouvent un écho favorable, avec des taux de conversion 2,2 fois supérieurs à ceux des produits couvrant uniquement les accidents. Les assureurs testent également des modèles de micro-abonnement qui augmentent automatiquement la couverture au fil du cycle de vie de l'animal, une approche bien adaptée aux revenus des classes moyennes émergentes.

Disponibilité des applications mobiles d'adhésion et de gestion des sinistres

Les plateformes mobiles ont traité 56,0 % des ventes du marché de l'assurance animaux de compagnie en Asie Pacifique en 2024. La vérification des sinistres assistée par intelligence artificielle a réduit les délais moyens de remboursement de 14 jours en 2022 à moins de 48 heures en 2024 chez les leaders du secteur tels qu'Anicom et Medibank, faisant progresser les scores Net Promoter de plusieurs points à deux chiffres. Les appels vidéo de téléconsultation vétérinaire intégrés dans les flux de gestion des sinistres ont augmenté de 27,0 % les probabilités de rachat. Les attentes des consommateurs reflètent désormais les normes des fintechs : émission instantanée de police, suivi en temps réel et paiements vétérinaires sans espèces via code QR. Les nouveaux entrants se différencient sur l'expérience utilisateur plutôt que sur le prix, poussant les acteurs établis vers des cycles d'investissement technologique agressifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes des infrastructures vétérinaires | –2.8% | Inde, Asie du Sud-Est, villes chinoises de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Données actuarielles limitées pour les races exotiques | –1.6% | Toute l'Asie Pacifique ; plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Réticence culturelle envers l'assurance animaux de compagnie dans les provinces rurales | –0.9% | Zones rurales des marchés d'Asie Pacifique | Long terme (≥ 5 ans) |

| Incidence élevée de sinistres frauduleux dans certaines provinces chinoises | –0.7% | Guangdong, Jiangsu, Zhejiang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réticence culturelle envers l'assurance animaux de compagnie dans les provinces rurales

Les propriétaires d'animaux vivant dans les districts ruraux d'Inde, de Chine et d'Indonésie s'appuient fréquemment sur des remèdes maison ou des vétérinaires communautaires informels, laissant peu de place au besoin perçu d'une assurance formelle. Une enquête menée en 2024 par le ministère de l'Agriculture et des Affaires rurales de Chine a révélé que seulement 1,5 % des propriétaires d'animaux dans les zones de niveau comté disposaient d'une quelconque couverture, contre 12,6 % dans les villes de niveau préfecture adjacentes. Des tendances similaires sont observables en Inde, où le Département de l'élevage a constaté que 68 % des ménages ruraux considèrent les coûts vétérinaires comme trop faibles ou trop peu fréquents pour justifier des primes. Les traditions culturelles favorisent également les remèdes naturels et les soins basés sur le troc, réduisant la confiance envers les polices écrites et les processus de déclaration de sinistres numériques. La faible pénétration des smartphones aggrave cet écart, car la plupart des assureurs distribuent leurs polices via des applications mobiles. En conséquence, l'adoption en milieu rural accuse un retard de plus d'une décennie sur les centres urbains, obligeant les assureurs à concevoir des campagnes de sensibilisation à la base et des produits à micro-prime adaptés aux cycles de revenus saisonniers.

Incidence élevée de sinistres frauduleux dans certaines provinces chinoises

Le Guangdong, le Jiangsu et le Zhejiang ont enregistré un taux de sinistres frauduleux de 4,6 % en 2024, soit plus du double de la moyenne nationale, selon la Commission de réglementation des banques et assurances de Chine. Les schémas courants comprennent la collusion entre des cliniques et des assurés pour gonfler les factures ou soumettre des doublons pour des procédures de routine. Ces pratiques alourdissent les ratios de sinistres et contraignent les assureurs à majorer les primes des polices émises dans les codes postaux à risque élevé, réduisant l'accessibilité pour les propriétaires honnêtes. Les compagnies ont réagi en pilotant la vérification des factures par chaîne de blocs, qui a réduit les soumissions falsifiées de 92 % lors des premiers essais. Cependant, les réseaux de fraude s'adaptent rapidement, se tournant vers des sinistres de montant plus faible qui échappent aux signaux d'alarme algorithmiques tout en continuant d'éroder les marges de souscription. La fraude persistante décourage les nouveaux entrants et ralentit le déploiement des produits dans les régions concernées, limitant l'expansion globale du marché jusqu'à ce qu'un partage de données inter-agences plus strict et des sanctions plus sévères soient mis en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : les compléments bien-être perturbent les modèles traditionnels

Les polices accidents et maladies ont représenté 71,62 % de la part du marché de l'assurance animaux de compagnie en Asie Pacifique en 2025, demeurant la réponse par défaut aux événements imprévisibles et coûteux. Le segment bénéficie d'une adoption profonde au Japon et en Australie, où une seule intervention chirurgicale du ligament croisé peut coûter plus de 5 000 USD. Les assureurs continuent d'affiner les sous-limites et les paliers de franchises pour gérer la volatilité des sinistres tout en maintenant la valeur perçue. Les compléments bien-être et soins courants constituent le moteur de croissance, progressant à un TCAC de 18,10 % et séduisant les millennials qui considèrent les bilans préventifs et les soins dentaires comme essentiels. Environ 64 % des nouveaux clients ont opté pour au moins un avenant bien-être en 2024. La taille du marché de l'assurance animaux de compagnie en Asie Pacifique pour la couverture accidents uniquement reste pertinente dans les zones sensibles aux prix, comme l'Inde, l'Indonésie et la Thaïlande, où elle fonctionne comme une porte d'entrée à faible prime. Des formules innovantes de couverture progressive permettent désormais de faire évoluer automatiquement les polices accidents uniquement vers des garanties plus larges après des périodes sans sinistre, améliorant la fidélisation sans nécessiter de décisions actives de la part des clients.

Les produits de deuxième génération comprennent des subventions pour la thérapie comportementale, des services de récupération d'animaux perdus et des consultations de santé mentale pour les propriétaires gérant des maladies chroniques de leurs animaux. Ces ajouts luttent contre la banalisation et créent des opportunités de vente additionnelle. Les assureurs rapportent que les formules incluant au moins un avantage non traditionnel affichent des taux de vente croisée 1,6 fois plus élevés vers les polices à vie. À mesure que les données démontrent que les dépenses préventives réduisent les coûts catastrophiques, les marges de souscription devraient s'élargir d'ici le milieu de la décennie.

Par animal : les chiens dominent tandis que la couverture féline s'accélère

Les chiens représentaient 64,02 % de la taille du marché de l'assurance animaux de compagnie en Asie Pacifique en 2025, portés par des factures vétérinaires moyennes plus élevées et un contrôle réglementaire accru de la détention canine. Les plans spécifiques aux races au Japon couvrent les problèmes héréditaires des Shiba Inus et des Teckels, permettant une tarification affinée qui atténue l'anti-sélection. La part de 28,77 % du segment félin s'étend rapidement à un TCAC de 13,95 %, car les citadins vivant dans de petits appartements à Hong Kong, Singapour et en Chine continentale privilégient les félins. Les primes pour les chats sont 30 à 40 % inférieures à leurs équivalents canins, attirant les primo-acheteurs. Les oiseaux exotiques, lapins et reptiles représentent 7,21 % des polices, mais présentent un potentiel de niche : le produit pour oiseaux exotiques lancé en février 2024 par Pet Insurance Australia a épuisé une allocation initiale de 3 000 polices en deux mois. La contrainte actuarielle mentionnée précédemment continue de gonfler les primes pour les races exotiques, mais des compagnies spécialisées investissent dans des micro-cohortes pour collecter des données sur les sinistres et exploiter une valeur non servie.

Les évolutions démographiques urbaines soutiennent l'élan du segment. Dans la société vieillissante du Japon, les chiens de petite race et les chats s'adaptent aux espaces de vie restreints et à la mobilité réduite des propriétaires. En Chine continentale, la cohorte milléniale adopte désormais des chats à un taux absolu plus rapide que les chiens, selon le Livre blanc de l'industrie des animaux de compagnie 2024. Une plus forte adoption féline fait évoluer les profils de risque des portefeuilles vers des sinistres de moindre gravité, améliorant les ratios combinés et libérant des capitaux pour l'expérimentation de nouveaux produits.

Par prestataire : les assureurs privés innovent tandis que les options publiques élargissent l'accès

Les compagnies privées ont émis 88,62 % des primes de 2025, s'appuyant sur la souscription numérique, les données comportementales et les partenariats de vente intégrée. Au Japon, les cinq premières entreprises contrôlent 78,0 % du segment privé, tandis qu'en Inde aucune ne dépasse 12,0 % — une divergence structurelle qui contraint les acteurs mondiaux à adapter leurs stratégies d'entrée. L'intégration dans les écosystèmes est la nouvelle différenciation : 43,0 % des prestataires privés gèrent désormais des cliniques de télémédecine vétérinaire et des animaleries en ligne en interne. Les programmes publics et mutuels restent modestes avec une part de 11,38 %, mais constituent des catalyseurs importants pour l'inclusion financière. Le Programme national d'assurance animaux de compagnie de la Corée du Sud, lancé en avril 2024, subventionne une couverture de base pour les ménages à faibles revenus et a déjà inscrit 60 000 animaux. Les coopératives mutuelles à Taïwan et en Thaïlande réduisent les frais administratifs de 22,0 %, permettant des primes plus basses qui séduisent les primo-souscripteurs prudents. Au fur et à mesure que les régimes publics génèrent des données de sinistres fiables, ils sont susceptibles de monter en gamme en partenariat avec des réassureurs commerciaux.

Par canal de vente : domination du numérique dans un contexte de diversification des canaux

Les canaux directs au consommateur en ligne ont représenté 55,34 % de toutes les nouvelles polices du marché de l'assurance animaux de compagnie en Asie Pacifique en 2025, grâce à des coûts d'acquisition client en moyenne 42 % inférieurs aux canaux d'agence. La forte pénétration des smartphones en Indonésie, aux Philippines et au Vietnam amplifie cet avantage. Les canaux intégrés au commerce de détail et aux animaleries progressent le plus rapidement, à un TCAC de 19,04 %. L'activation instantanée par code QR à la caisse stimule la conversion chez les adopteurs impulsifs et sécurise un rôle précoce dans le parcours de possession d'un animal. Les modèles d'agence et de courtage desservent toujours les polices à vie complexes, préservant une part de 28,27 % et des rendements de commissions supérieurs de 14 %. La bancassurance et les partenariats d'affinité avec des émetteurs de cartes de crédit ou des compagnies aériennes contrôlent 16,39 % de la production, affichant des taux de conversion 2,3 fois supérieurs à ceux des publicités numériques autonomes grâce au transfert de confiance des marques financières établies. Le succès futur de la distribution repose sur l'orchestration omnicanale plutôt que sur la suprématie d'un canal unique.

Par durée de police : la couverture à vie gagne en priorité stratégique

Les contrats à vie ont dominé avec 57,45 % en 2025, appréciés pour la continuité garantie de la couverture des maladies chroniques et un taux de fidélisation résultant de 87,0 %. Medibank, leader du marché australien, a créé en mars 2024 une garantie de renouvellement sans exclusion qui a immédiatement trouvé un écho auprès des propriétaires d'animaux âgés. Les produits à vie améliorent la mutualisation des risques en conservant les animaux en bonne santé jusqu'à leurs années de vieillesse, plus génératrices de sinistres. Les plans annuels ou non viagères représentent 42,55 % de part, servant d'offres d'entrée pour les ménages sensibles au budget. La couverture modulaire lancée par ipet Insurance au Japon permet aux souscripteurs d'augmenter ou de réduire les garanties au renouvellement sans changer d'assureur, renforçant la fidélité aux comptes. À mesure que l'analyse prédictive affine le score du risque de résiliation, les compagnies devraient inciter davantage de clients à opter pour des formules à vie via des crédits de fidélité ludiques et des remboursements bien-être.

Analyse géographique

Le Japon a conservé 31,85 % du marché de l'assurance animaux de compagnie en Asie Pacifique en 2025, soutenu par des réseaux vétérinaires sophistiqués et un taux de pénétration de 14,3 %. La croissance se modère à un TCAC de 8,33 % jusqu'en 2031, les primo-adoptants arrivant à saturation ; en conséquence, les acteurs établis se concentrent sur l'intégration de la télésanté, des tests génétiques et du suivi de l'activité dans des écosystèmes de bien-être holistiques. Le lancement de la plateforme de santé d'Anicom en février 2024 a amélioré les ratios de vente croisée de 23 % en six mois.

La Chine représentait 16,38 % des primes de 2025 et devrait progresser à un TCAC de 18,74 %, le plus rapide de la région. La pénétration reste faible à 3,2 %, ce qui laisse une marge de progression considérable. Les villes de premier et de deuxième rang hébergent la majeure partie des capacités vétérinaires pouvant soutenir une couverture complète. La plateforme de Ping An, lancée en mars 2024, a émis 120 000 polices lors de son premier trimestre en s'intégrant à la super-application de services financiers du groupe.

L'Australie représentait 17,12 % de la taille du marché de l'assurance animaux de compagnie en Asie Pacifique en 2025. Le TCAC prévu de 9,41 % découle de l'innovation de niche, telle que la tarification à l'usage et les avenants pour animaux exotiques. Le produit de suivi de l'activité lancé par Medibank en avril 2024, qui fait varier les primes mensuellement, est surveillé de près par les assureurs singapouriens et hongkongais confrontés à des données démographiques urbaines aisées similaires.

Collectivement, l'Inde et l'Asie du Sud-Est ont représenté respectivement 10,41 % et 13,66 % des parts en 2025. Elles devraient afficher des TCAC de 15,92 % et 17,31 % à mesure que les assureurs numériques contournent les contraintes de distribution physique. Bajaj Allianz a rapporté 78 % de ventes initiées via mobile en 2024, signalant un mode de distribution numérique par défaut. La part de 4,78 % de la Corée du Sud reflète un écosystème fondé sur la responsabilité civile qui convertit déjà un tiers des acheteurs obligatoires en titulaires de polices de santé dans les six mois. Les 5,80 % restants des primes proviennent de Taïwan, de Hong Kong et de la Nouvelle-Zélande, chacun présentant des moteurs réglementaires et démographiques uniques tout en partageant une forte volonté de payer pour des soins avancés.

Paysage concurrentiel

La concurrence varie considérablement au sein du marché de l'assurance animaux de compagnie en Asie Pacifique. Le Japon fonctionne comme un oligopole où Anicom, ipet et Rakuten General contrôlent 67,2 % du volume de primes, permettant des économies d'échelle dans les données de sinistres et l'investissement technologique. Les leaders des marchés matures se concentrent sur la fidélisation à l'échelle de l'écosystème : la souscription par intelligence artificielle d'Anicom a réduit la variance du ratio de sinistres de 34,0 %, tandis que les plans modulaires d'ipet ont créé une hausse de 20 % du taux de souscription des avenants optionnels. En revanche, l'Inde et l'Asie du Sud-Est restent fragmentées ; aucun acteur ne dépasse 12 % de part, de sorte que le leadership en matière d'acquisition de clients est encore disputé.

Les conglomérats de commerce électronique constituent une force montante. Rakuten a capté 8,2 % de part au Japon en trois ans grâce à la vente croisée depuis son programme de fidélité. Tokopedia en Indonésie pilote des micro-polices intégrées à des abonnements d'alimentation pour animaux, réduisant les coûts d'acquisition de 68 % par rapport aux publicités display. Les compagnies multilignes traditionnelles comme Sompo Japan et Mitsui Sumitomo injectent leur savoir-faire en gestion des risques et leur capacité de réassurance, notamment pour les sinistres canins de haute gravité.

La maîtrise des données est le nouveau fossé stratégique. La base de données de 15 ans d'Anicom sous-tend le filtrage prédictif de la fraude, tandis que Medibank en Australie a breveté en mars 2024 un moteur de tri photographique par intelligence artificielle qui authentifie l'identité des animaux et évalue la gravité des blessures pour des approbations ultra-rapides. Les spécialistes de niche poursuivent des espaces blancs non desservis : Pet Insurance Australia a développé la couverture pour oiseaux exotiques en partenariat avec des vétérinaires aviaires, et Pawtect en Inde se concentre exclusivement sur les plans pour chiens âgés. Une consolidation est anticipée sur les marchés intermédiaires dès que la clarté réglementaire s'améliorera et que les tables actuarielles atteindront leur maturité.

Leaders de l'industrie de l'assurance animaux de compagnie en Asie Pacifique

Anicom Holdings Inc

ipet Insurance Co., Ltd.

The Hollard Insurance Company Ltd

Rakuten General Insurance

Sompo Japan Insurance Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Les primes d'assurance animaux de compagnie de ZhongAn ont dépassé 1 milliard CNY, validant la distribution exclusivement numérique et la tarification dynamique en Chine continentale.

- Avril 2025 : MSIG Singapore a lancé PawEasy, regroupant des garanties maladie, dentaires et comportementales au sein d'une suite de services entièrement numérique.

- Décembre 2024 : Silversky s'est associé à MSIG Singapore et Stere Asia pour intégrer la couverture numérique d'animaux de compagnie à la caisse de 60 000 points de vente.

- Novembre 2024 : Le Programme national d'assurance animaux de compagnie de Corée du Sud a relevé les plafonds de couverture pour les ménages à faibles revenus, élargissant la portée sociale.

- Septembre 2024 : Anicom Holdings a introduit des pré-approbations de sinistres basées sur l'intelligence artificielle au Japon, réduisant les délais de remboursement à moins de 24 heures.

- Juillet 2024 : Pet Insurance Australia a dévoilé une couverture pour oiseaux exotiques avec des avenants bien-être aviaires, signalant une demande latente dans les segments de niche.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance pour animaux de compagnie en Asie-Pacifique comme l'ensemble des polices à primes souscrites qui couvrent les dépenses vétérinaires imprévues pour les animaux de compagnie, principalement les chiens et les chats, à travers des add-ons d'accident, de maladie et de bien-être, indépendamment du canal de vente ou de la durée de la police. Selon les estimations de Mordor Intelligence, le marché a généré environ 9,69 milliards de dollars en 2025 et devrait atteindre environ 22,27 milliards de dollars d'ici 2030, avec un taux de croissance annuel moyen de 18,1 %.

Exclusion du champ d'application : la mortalité du bétail, la couverture de la responsabilité civile pour les chenils et les prestations micro-intégrées dans des régimes plus larges de soins aux animaux de compagnie ne sont pas prises en compte.

Aperçu de la segmentation

- Par type de couverture

- Accidents et maladies

- Accidents uniquement

- Compléments bien-être et soins courants

- Par animal

- Chien

- Chat

- Autres animaux de compagnie (oiseaux, lapins, etc.)

- Par prestataire

- Privé

- Public / Mutuel

- Par canal de vente

- Direct au consommateur (numérique)

- Agents et courtiers

- Bancassurance et partenariats d'affinité

- Commerce de détail et vente intégrée en animalerie

- Par durée de police

- À vie

- Annuelle / Non viagère

- Géographie

- Chine

- Japon

- Australie

- Inde

- Corée du Sud

- Asie du Sud-Est (Indonésie, Thaïlande, Malaisie, Vietnam, Philippines, Singapour)

- Reste de l'Asie Pacifique (Hong Kong, Taïwan, Nouvelle-Zélande, Pakistan, Sri Lanka, etc.)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des professionnels de la souscription, des chaînes régionales de cliniques vétérinaires et des plateformes numériques de soins aux animaux de compagnie en Chine, au Japon, en Inde, en Australie et en Asie du Sud-Est. Ces conversations ont permis d'affiner les hypothèses sur le prix de vente moyen, les taux de déchéance et les changements dans la composition des canaux, puis de vérifier la réalité des premières ébauches de modèles.

Recherche documentaire

Nous avons ancré la demande de base à l'aide d'indices ouverts de coûts des soins vétérinaires provenant des ministères de l'agriculture, d'enquêtes sur les dépenses des ménages publiées par les bureaux de statistiques du Japon, de l'Australie et de la Chine, et d'informations sur le nombre de politiques provenant d'organismes commerciaux tels que l'Association générale d'assurance du Japon. D'autres fils conducteurs proviennent de revues spécialisées dans la santé animale qui suivent la prévalence des maladies et l'inflation des prix des traitements, ce qui permet à nos analystes d'établir des références réalistes en matière de fréquence des sinistres.

Les documents déposés par les entreprises, les prospectus d'introduction en bourse des insurtechs régionales et les communiqués de presse sur les rapprochements transfrontaliers dans le domaine de la bancassurance ont permis de clarifier les échelles de tarification des primes et les écarts de commissions. Certaines ressources payantes, notamment D&B Hoovers pour les données financières des assureurs et Dow Jones Factiva pour les flux de transactions, ont permis de combler les lacunes historiques. La liste des sources est illustrative et non exhaustive ; de nombreux autres ensembles de données publiques ont été consultés pour valider les modèles et repérer les anomalies.

Dimensionnement du marché et prévisions

Une construction descendante, commençant par les pools de dépenses vétérinaires nationaux et la pénétration des animaux assurés, établit la base des revenus régionaux. Des échantillons de primes moyennes et de conditions de police provenant d'appels primaires fournissent une contre-vérification ascendante. Les variables clés comprennent la croissance de la population d'animaux de compagnie, la part de parents d'animaux urbains, l'inflation de la facture vétérinaire moyenne, l'adoption de polices par type d'animal et l'inclinaison vers les ventes numériques directes aux consommateurs. La régression multivariée, complétée par une analyse de scénario pour les changements de réglementation, projette chaque facteur avant que les totaux ne soient réconciliés par un test de sensibilité.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs, d'une analyse des écarts par rapport aux indices externes et d'une approbation par la direction. Nos tableaux sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des dépôts de taux directeurs, des fluctuations de change supérieures à 5 % ou des actions importantes de l'entreprise l'exigent.

Pourquoi la base de référence de Mordor pour l'assurance des animaux de compagnie dans la région Asie-Pacifique est fiable

Les valeurs publiées divergent souvent parce que les entreprises choisissent des paniers géographiques, des définitions de primes et des points de rafraîchissement différents.

En rendant compte de l'ensemble de la chaîne de valeur des primes émises et en procédant à des mises à jour tous les douze mois, nous présentons un point médian neutre auquel les décideurs peuvent se fier.

Parmi les principaux facteurs d'écart, on peut citer la réduction de la couverture des espèces, l'exclusion des garanties de bien-être ou des hypothèses de désabonnement agressives dans d'autres domaines.

Certains éditeurs établissent des projections à partir de ratios globaux sans courbes de coûts vétérinaires locales, tandis que d'autres ne disposent pas de validations primaires qui tempèrent les affirmations de croissance des grands titres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 9,69 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 3,69 milliards d'USD (2024) | Conseil mondial A | Omettre les compléments de bien-être et les petits marchés d'Asie du Sud-Est |

| 2,28 milliards d'USD (2024) | Conseil régional B | Utilise les primes émises uniquement par les transporteurs privés, à l'exclusion des mutuelles publiques. |

| 4,31 milliards d'USD (2024) | Journal professionnel C | Application d'un taux de désabonnement uniforme de 10 % sans preuve de déchéance spécifique au pays |

La comparaison montre qu'en choisissant le bon champ d'application, en combinant des primes validées avec des mesures de pénétration fondées, et en maintenant une cadence de rafraîchissement rapide, Mordor Intelligence fournit un point de départ équilibré et fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'assurance animaux de compagnie en Asie Pacifique ?

La taille du marché de l'assurance animaux de compagnie en Asie Pacifique est de 11,41 milliards USD en 2026 et devrait atteindre 25,94 milliards USD d'ici 2031.

Quel pays est en tête du marché de l'assurance animaux de compagnie en Asie Pacifique en 2025 ?

Le Japon est en tête avec une part de marché de 31,85 % grâce à des réseaux vétérinaires matures et un taux de pénétration de 14,3 %.

À quelle vitesse le segment de l'assurance animaux de compagnie en Chine croît-il ?

La Chine progresse à un TCAC de 18,74 % entre 2026 et 2031, le plus rapide de la région.

Pourquoi les compléments bien-être gagnent-ils en popularité ?

Les millennials privilégient les soins préventifs, et les assureurs constatent que l'inclusion des garanties bien-être réduit les coûts de sinistres à long terme et améliore la fidélisation.

Quel canal de distribution vend le plus d'assurances animaux de compagnie en Asie Pacifique ?

Les plateformes numériques directes au consommateur représentent 55,34 % des ventes de nouvelles polices en raison de coûts d'acquisition plus faibles et d'une expérience utilisateur supérieure.

Comment les obligations réglementaires affectent-elles la croissance ?

La couverture obligatoire de responsabilité civile envers les tiers en Corée du Sud et à Singapour initie les propriétaires au concept de l'assurance animaux de compagnie, et un tiers d'entre eux souscrivent ensuite une police de santé dans les six mois.

Dernière mise à jour de la page le: