Volumen del mercado de 3D TSV y 2.5D Industria

| Período de Estudio | 2019 - 2029 |

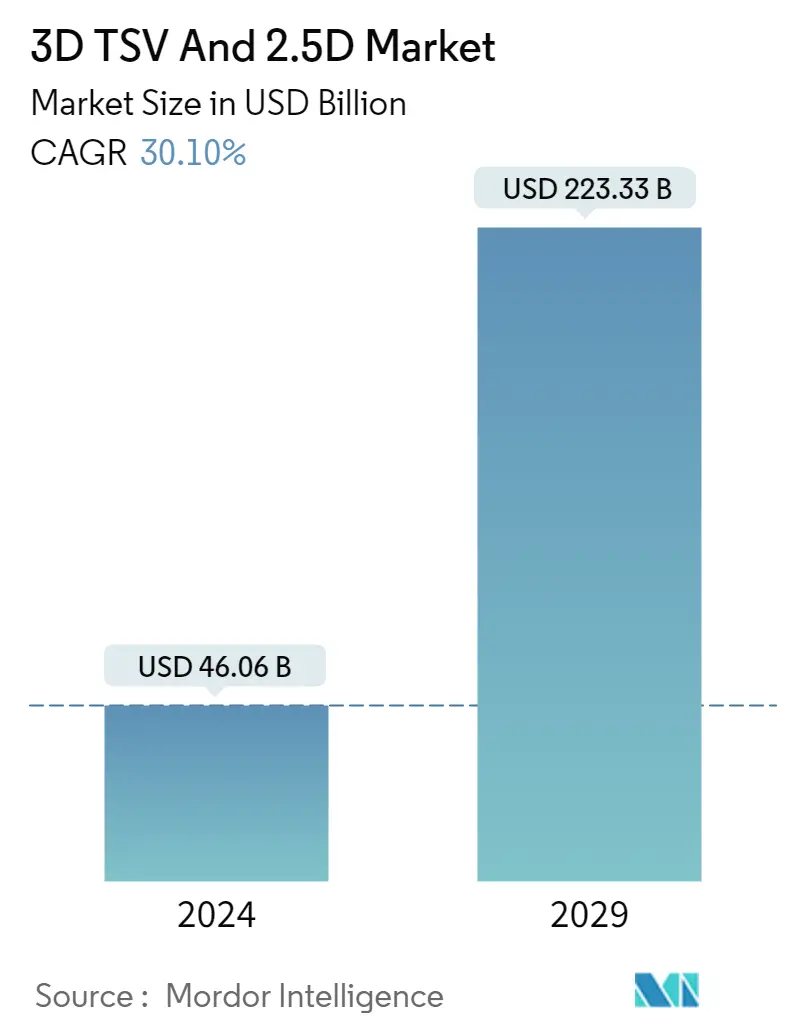

| Volumen del mercado (2024) | USD 46,06 mil millones de dólares |

| Volumen del mercado (2029) | USD 223,33 mil millones de dólares |

| CAGR(2024 - 2029) | 30.10 % |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del norte |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Necesita un informe que refleje la manera en la que el COVID-19 ha impactado en este mercado y su crecimiento?

Análisis de mercado 3D TSV y 2.5D

El tamaño del mercado 3D TSV y 2.5D se estima en 46,06 mil millones de dólares en 2024, y se espera que alcance los 223,33 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 30,10% durante el período previsto (2024-2029)

El embalaje en la industria de los semiconductores ha experimentado una transformación continua. A medida que crecen las aplicaciones de semiconductores, la desaceleración en el escalado de CMOS y el aumento de los precios han obligado a la industria a depender del avance en el empaquetado de circuitos integrados. Las tecnologías de apilamiento 3D son la solución que cumple con el rendimiento requerido de aplicaciones como AI, ML y centros de datos. Por lo tanto, la creciente necesidad de aplicaciones informáticas de alto rendimiento impulsa principalmente el mercado TSV (a través de Silicon Via) durante el período de previsión

- La tecnología de envasado 3D TSV también está ganando terreno. Reduce el tiempo de transmisión de datos entre chips y la tecnología de unión de cables actual, lo que resulta en un consumo de energía significativamente menor con una velocidad más rápida. En octubre de 2022, TSMC anunció el lanzamiento de la creativa 3DFabric Alliance, una introducción considerable a la Plataforma de Innovación Abierta (OIP) de TSMC para ayudar a los clientes a superar los crecientes obstáculos de los desafíos de diseño a nivel de sistemas y semiconductores. También ayudará a lograr una rápida integración de los avances para las tecnologías móviles y HPC de próxima generación utilizando las tecnologías 3DFabric de TSMC.

- La creciente demanda de productos electrónicos por parte de los consumidores ha provocado la necesidad de dispositivos semiconductores avanzados que permitan diversas capacidades nuevas. A medida que la demanda de dispositivos semiconductores se intensifica constantemente, las técnicas de empaquetado avanzadas ofrecen el factor de forma y la potencia de procesamiento necesarios para el mundo digitalizado de hoy. Por ejemplo, según la Asociación de la Industria de Semiconductores, durante agosto de 2022, las ventas mundiales de la industria de semiconductores fueron de 47.400 millones de dólares, un ligero aumento del 0,1% con respecto al total de agosto de 2021 de 47.300 millones de dólares.

- Además, según la GSM Association, para 2025 se espera que Estados Unidos tenga la mayor adopción de teléfonos inteligentes a nivel mundial (49% de las conexiones). Según la Asociación de IoT de Estados Unidos, tiene la proporción más alta de dispositivos domésticos inteligentes por hogar y la tendencia de consumo más significativa a poseer electrodomésticos en dos o tres casos de uso (energía, seguridad y electrodomésticos).

- Además, en septiembre de 2022, la administración Biden anunció que invertiría 50 mil millones de dólares en el desarrollo de la industria nacional de semiconductores para contrarrestar la dependencia de China, ya que Estados Unidos no produce nada y consume el 25% de los chips de vanguardia del mundo, vitales para su consumo nacional. seguridad. El presidente Joe Biden firmó un proyecto de ley CHIPS por valor de 280 mil millones de dólares en agosto de 2022 para impulsar la fabricación nacional de alta tecnología, parte del impulso de su administración para aumentar la competitividad de Estados Unidos frente a China. Inversiones tan sólidas en el sector de los semiconductores presentarían oportunidades lucrativas para el crecimiento del mercado estudiado.

- El crecimiento de MEMS y sensores se atribuye al rápido aumento de la demanda de sensores y pantallas en diversas aplicaciones, como la automoción, la automatización industrial y muchas otras. En agosto de 2022, STMicroelectronics, un fabricante de MEMS y un actor importante en la industria mundial de semiconductores, lanzó su tercera generación de sensores MEMS diseñados para industrias de consumo inteligente, dispositivos móviles, atención médica y sectores minoristas. Los robustos sensores ambientales y de movimiento del tamaño de un chip impulsan las funciones fáciles de usar y sensibles al contexto de los teléfonos inteligentes actuales, y los dispositivos portátiles se fabrican con tecnología MEMS. La generación más reciente de sensores MEMS de ST supera los límites técnicos con respecto a la precisión de salida y el consumo de energía, elevando el rendimiento a un nuevo nivel.

- Además, los altos costos asociados con la fabricación de dispositivos TSV restringen el crecimiento del mercado. Esto incluye no sólo el coste de los dispositivos sino también el coste de los accesorios y consumibles necesarios para su correcto funcionamiento. Además, las estrictas directrices y regulaciones que rigen la fabricación de dispositivos TSV