Marktgröße von Gewerblicher Bau in den Vereinigten Staaten Industrie

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

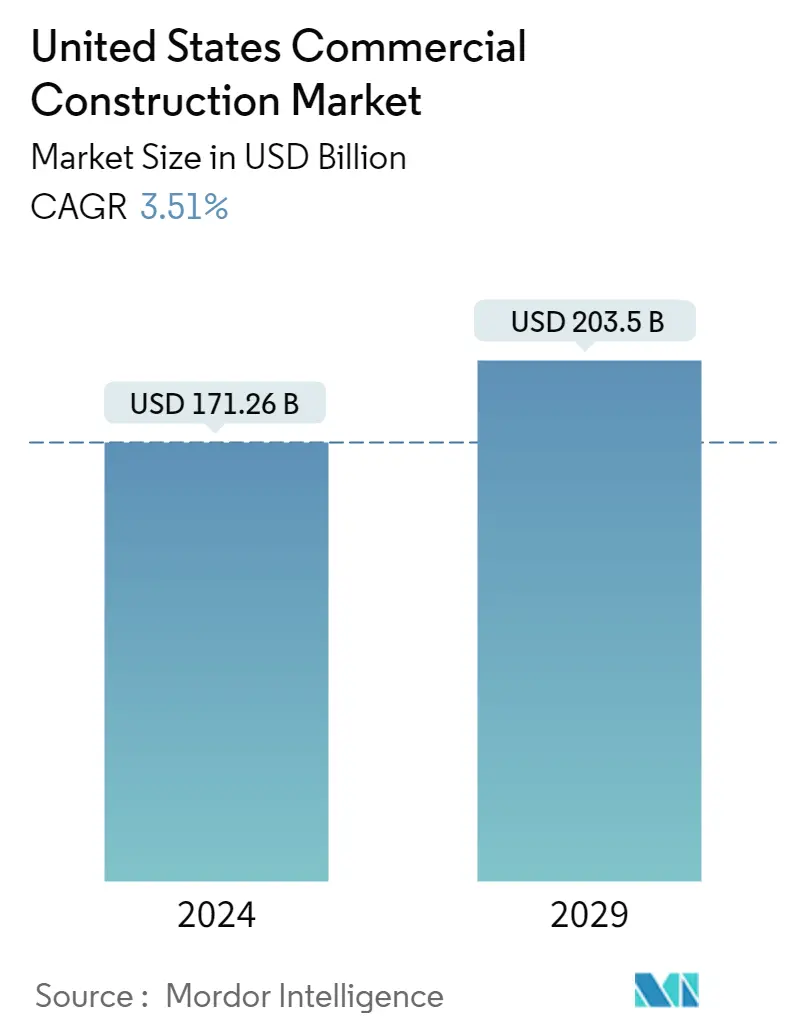

| Marktgröße (2024) | USD 171,26 Milliarden |

| Marktgröße (2029) | USD 203,50 Milliarden |

| CAGR(2024 - 2029) | 3.51 % |

| Marktkonzentration | Niedrig |

Hauptakteure_-_Copy.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Analyse des US-amerikanischen Marktes für Gewerbebau

Die Größe des kommerziellen Baumarkts in den Vereinigten Staaten wird im Jahr 2024 auf 171,26 Milliarden US-Dollar geschätzt und soll bis 2029 203,5 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 3,51 % im Prognosezeitraum (2024–2029) entspricht

Trotz Inflation und Arbeitskräftemangel treibt die Nachfrage nach Gewerbeimmobilien den Markt weiterhin an. Darüber hinaus wird der Markt durch die enormen Investitionen in den Infrastrukturaufbau des Landes angetrieben

- Insgesamt hatte die Wirtschaftsbaubranche ein gutes Jahr 2021. Die Bauinvestitionen stiegen aufgrund hoher Ausgaben im Wohnungsbau; Der Nichtwohnbereich verzeichnete jedoch im zweiten Jahr in Folge einen Rückgang. Bauunternehmen mussten sich außerdem mit einem anhaltenden Arbeitskräftemangel und Verzögerungen bei der Lieferung von Baumaterialien aufgrund von Lieferengpässen und steigenden Materialpreisen auseinandersetzen. Bis November 2021 beliefen sich die Bauausgaben auf insgesamt 1,46 Billionen US-Dollar und markierten damit in diesem Jahr einen weiteren Rekordwert für die Bauausführung.

- Infrastrukturausgaben werden im Jahr 2022 einer der wichtigsten Wachstumsbereiche im Baugewerbe sein. Mit dem 1,2 Billionen US-Dollar schweren Infrastructure Investment and Jobs Act verabschiedete der Kongress nach Jahren von Notlösungen und kurzfristigen Ausgabengesetzen endlich ein langfristiges Infrastrukturgesetz. In den nächsten fünf Jahren wird die Bundesregierung 550 Milliarden US-Dollar in den Bau neuer Infrastrukturen und die Reparatur bestehender Infrastruktur investieren. Der Gesetzentwurf sieht vor, 110 Milliarden US-Dollar in Straßen, Brücken und Infrastrukturprojekte, 40 Milliarden US-Dollar in die Reparatur und den Ersatz von Brücken, 39 Milliarden US-Dollar in den öffentlichen Verkehr, 66 Milliarden US-Dollar in den Personen- und Güterverkehr, 65 Milliarden US-Dollar in Breitband-Internet und 65 Milliarden US-Dollar zu investieren Milliarden für den Wiederaufbau des Stromnetzes und 55 Milliarden US-Dollar für die Wasserinfrastruktur.

- Während der Pandemie kam es im Nichtwohnbaumarkt nicht zu einem ähnlich dramatischen Anstieg der Bauleistungen. Zwar erlebten einige Branchen ein schnelles Wachstum, etwa Lagerhäuser und Rechenzentren, doch diese wurden durch weit verbreitetere Nachzügler wie Bürogebäude und Hotels ausgeglichen. Wie so viele andere Branchen litt auch das Baugewerbe unter spröden Lieferketten und einem Rückgang der Arbeitskräfte. Die Baumaterialpreise stiegen sprunghaft an, wobei beispielsweise die Bauholzpreise zeitweise um bis zu 264 % gegenüber dem Niveau vor der Pandemie stiegen. Darüber hinaus stiegen die Produktvorlaufzeiten weiter sprunghaft an, wobei die drei- bis vierfache Rate gegenüber der Zeit vor der Pandemie keine Seltenheit war. Um steigenden Preisen entgegenzuwirken, hat die Federal Reserve den Leitzins massiv angehoben, mit bislang vier Erhöhungen im Jahr 2022.

- Den Ressourcen zufolge lassen Inflation und Lieferzeiten für bestimmte Baumaterialien endlich nach. Nach Angaben des Unternehmens werden die Bauausgaben in sechs Sektoren – verarbeitendes Gewerbe, Autobahnen, Transport, Mehrfamilienhäuser, Unterkünfte und Kommunikation – im Jahr 2023 voraussichtlich um mindestens 5 % steigen. Andere Sektoren, darunter Gesundheitswesen, öffentliche Sicherheit, Bildung und Handel, werden voraussichtlich um 0–4 % wachsen. Auch die Vorlaufzeiten für andere Materialien wie Innenarchitektur, Bauholz und Sanitär haben sich verkürzt. Bei Sanitärrohren hat sich die Rohstoffverfügbarkeit verbessert, die Produktion ist gestiegen und die Nachfrage im Wohnungsbau ist zurückgegangen.