Marktgröße und Marktanteil des südkoreanischen Nuklearbildgebungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

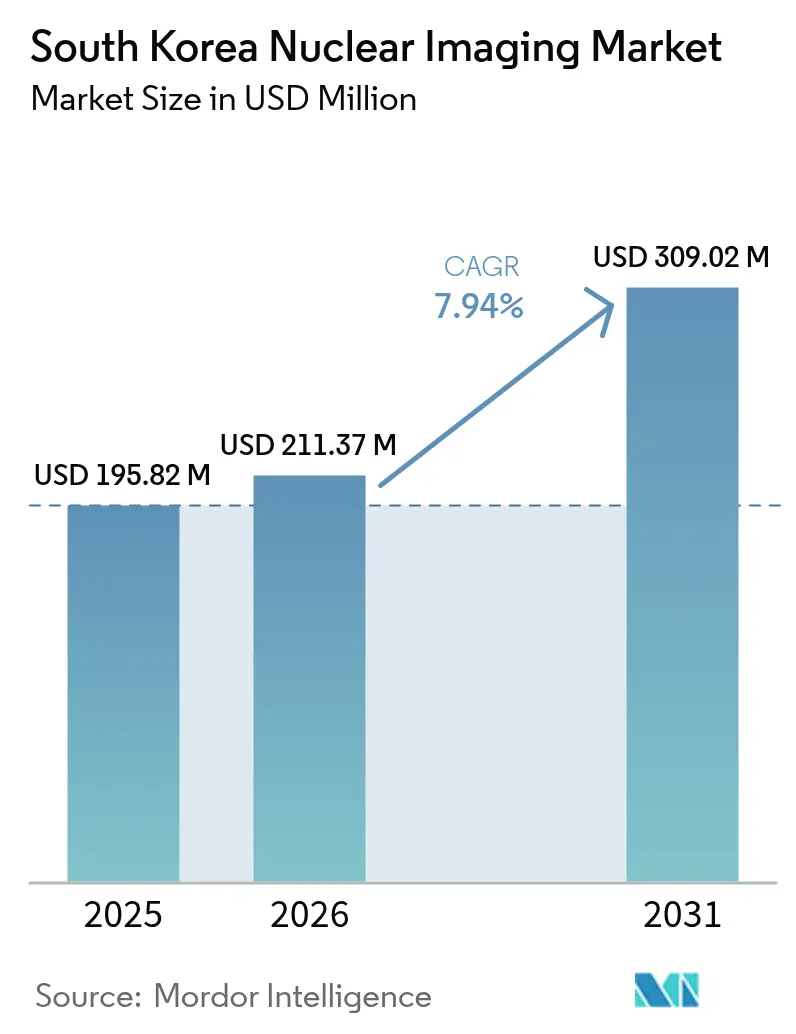

| Marktgröße im Basisjahr (2025) | 195.82 Millionen US-Dollar |

| Marktgröße (2026) | 211.37 Millionen US-Dollar |

| Marktgröße (2031) | 309.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Nuklearbildgebungsmarkts von Mordor Intelligence

Die Marktgröße des südkoreanischen Nuklearbildgebungsmarkts wird im Jahr 2026 auf 211,37 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 195,82 Millionen USD, mit Projektionen für 2031 von 309,02 Millionen USD, was einem Wachstum von 7,94 % CAGR über 2026–2031 entspricht. Eine robuste Nachfrage nach präzisionsonkologischer Diagnostik, der Ausbau der inländischen Radioisotopenproduktion und die rasche Integration von künstlicher Intelligenz (KI) in Bildgebungsabläufe stützen gemeinsam diese Entwicklung[1]Quelle: Ministerium für Gesundheit und Soziales, "보건복지부 2025년 예산, 125조 4,909억 원 확정," mohw.go.kr . Der fortlaufende Ausbau der Zyklotronkapazität, verbunden mit einer günstigen Erstattungsregelung für neurologische PET-Tracer, weitet die klinische Anwendung über den Seoul-Busan-Korridor hinaus aus. Investitionen privater Krankenhäuser verkürzen die Geräteaustauschzyklen, während internationale Medizintourismus-Zuflüsse Premium-Diagnosedienstleistungen stimulieren. Anhaltende Lieferketteninstabilität bei importierten Isotopen und Fachkräftemangel bei Nuklearmedizintechnikern bleiben strukturelle Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

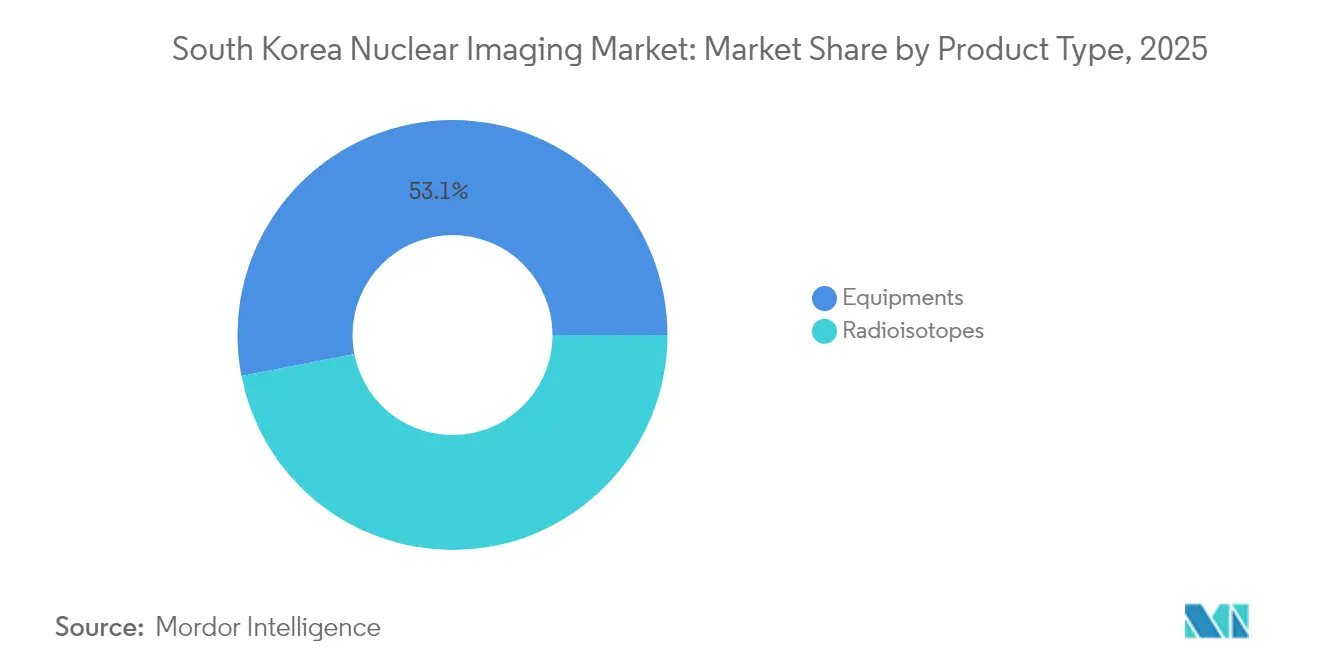

- Geräte machten 2025 53,05 % des südkoreanischen Nuklearbildgebungsmarkts aus, was die Präferenz der Anbieter für hochauflösende molekulare Bildgebung widerspiegelt; Radioisotope übertrafen alle anderen Gerätesegmente mit einer prognostizierten CAGR von 8,01 % bis 2031, begünstigt durch niedrigere Investitionskosten und eine breitere regionale Einführung.

- Onkologische Anwendungen machten 2025 64,19 % des südkoreanischen Nuklearbildgebungsmarkts aus, da die alternde Bevölkerung die Nachfrage nach Krebsstaging und Therapieüberwachung beschleunigte; für die Neurologie wird das schnellste Wachstum mit einer CAGR von 8,17 % bis 2031 prognostiziert, gestützt durch die Ausweitung der Erstattung für Demenzversorgung.

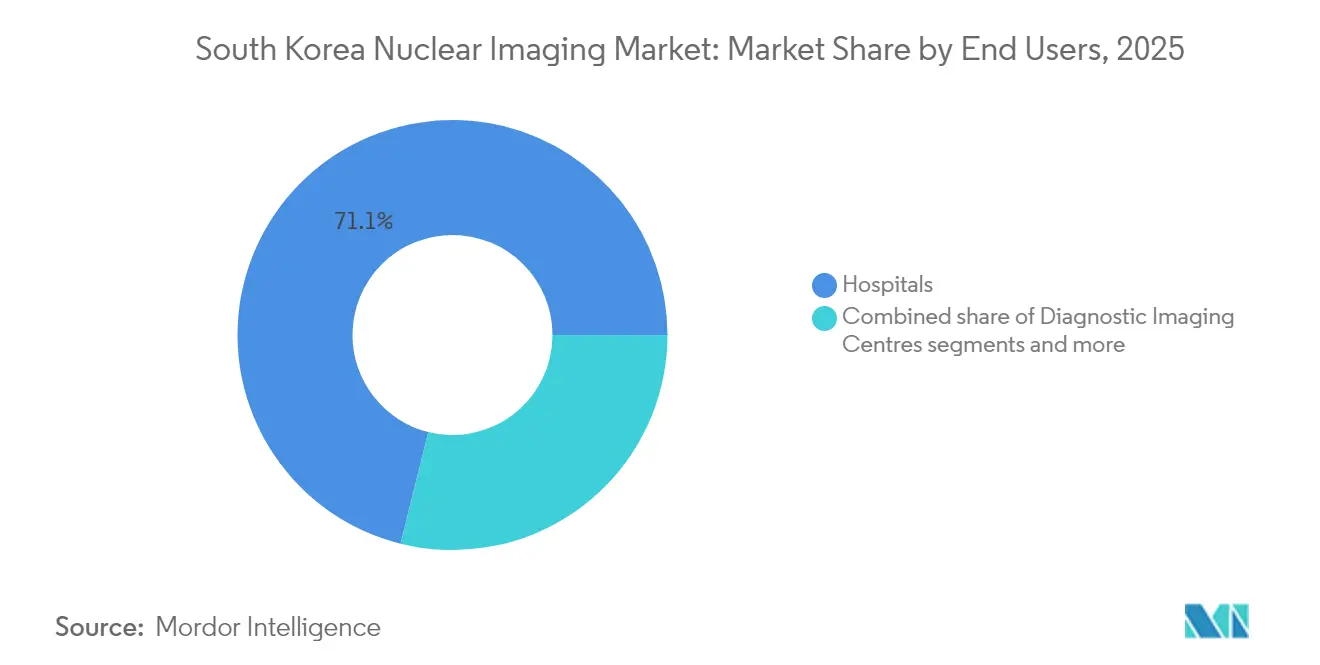

- Krankenhäuser dominierten die Endnutzeraufnahme mit einem Umsatzanteil von 71,12 % im Jahr 2025 durch integrierte diagnostisch-therapeutische Versorgungspfade; für akademische und Forschungsinstitute wird eine CAGR von 8,03 % bis 2031 prognostiziert, angetrieben durch Theranostik-Kliniktrial-Pipelines und staatliche Forschungs- und Entwicklungsförderungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Nuklearbildgebungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende onkologische PET/CT-Nachfrage durch alternde Bevölkerung | +1.8% | National, konzentriert im Seoul-Busan-Korridor | Langfristig (≥ 4 Jahre) |

| Ausweitung der staatlichen Erstattung für Demenz-PET-Tracer | +1.2% | National, mit Priorität in unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Einführung inländischer Ga-68-Generatorfertigungskapazitäten | +1.5% | National, zentriert auf KAERI-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Krankenhausprivatisierung beschleunigt Geräteaustauschzyklen | +0.9% | Städtische Zentren, insbesondere Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Bildrekonstruktion senkt Dosis und Scanzeit | +1.1% | Große Krankenhausnetzwerke landesweit | Kurzfristig (≤ 2 Jahre) |

| Zyklotronausbau im Zusammenhang mit Theranostik-Kliniktrialen | +1.0% | Akademische medizinische Zentren und Forschungsinstitute | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende onkologische PET/CT-Nachfrage durch eine alternde Bevölkerung

Koreas Bevölkerung im Alter von 65 Jahren und älter wird 2025 20,3 % erreichen, was einen anhaltenden Druck auf die onkologische Bildgebungskapazität ausübt. Hochempfindliche PET/CT-Scanner, die im Nationalen Krebszentrum eingesetzt werden, zeigen eine deutlich verbesserte Läsionserkennung bei Prostatakrebs und erreichen eine Genauigkeit von 86,9 % mit 68Ga-NGUL-Tracern. Krankenhäuser beschleunigen ihre Beschaffungspläne, wobei das Yonsei-Krebszentrum eine Kohlenstoffionenanlage hinzufügte, die 2023 mit der Behandlung von Patienten begann. Parallele klinische Studiendaten zeigen objektive Ansprechraten von 49,5 % für gezielte Alphatherapie bei neuroendokrinen Tumoren. Diese Faktoren zusammen halten den südkoreanischen Nuklearbildgebungsmarkt fest in der onkologischen Führungsposition verankert.

Ausweitung der staatlichen Erstattung für Demenz-PET-Tracer

Der Dienst zur Überprüfung und Bewertung der Krankenversicherung weitete die Kostenübernahme für Amyloid- und Tau-PET-Bildgebung im Januar 2025 aus und senkte die Eigenbeteiligung der Patienten um 18 %. Die Politik unterstützt eine prognostizierte Verdreifachung der Demenzprävalenz bis 2050 und intensiviert die Nachfrage nach frühzeitiger PET-basierter Diagnose. Tertiäre Zentren in Seoul berichten von einer diagnostischen Genauigkeit von 92 %, wenn KI-Analytik mit PET für das Screening leichter kognitiver Beeinträchtigungen kombiniert wird. Die ausgeweitete Versicherungsdeckung trägt damit zum mittelfristigen Mengenwachstum im südkoreanischen Nuklearbildgebungsmarkt bei.

Einführung inländischer Ga-68-Generatorfertigungskapazitäten

KAERI nahm Mitte 2025 die kommerzielle Actinium-225-Produktion auf und skaliert Gallium-68-Generatorlinien, um das Versorgungsrisiko europäischer Reaktoren zu mindern[2]Quelle: The Korea Times, "Korea to produce cancer treatment actinium-225 domestically by mid-2025," koreatimes.co.kr . Zyklotron-produziertes Ga-68 zeigt eine apparente molare Aktivität von 491 GBq/µmol und übertrifft damit generatorderivierte Alternativen deutlich. Inländische Isotope sind nahezu 14 % günstiger als importierte Äquivalente, was Budget für Geräteaufrüstungen freisetzt. Die lokalisierte Versorgung stärkt damit die Resilienz und stützt den südkoreanischen Nuklearbildgebungsmarkt.

Krankenhausprivatisierung beschleunigt Geräteaustauschzyklen

Die Genehmigung des Greenland International Hospital als erstes gewinnorientiertes Krankenhaus Koreas signalisiert einen breiteren Privatisierungsimpuls. Staatliche Infrastrukturpakete stellen bis 2028 10 Billionen KRW für den Krankenhausausbau bereit und verstärken private Kapitalzuflüsse. Gerätehersteller verzeichnen verkürzte Verkaufszykluszeiten, was auf eine aggressive Beschaffung durch städtische private Zentren hindeutet. Der Trend erhöht die Stücklieferungen und steigert den kurzfristigen Umsatz im südkoreanischen Nuklearbildgebungsmarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterbrechungen in der Lieferkette für Radiopharmazeutika | -1.3% | Globale Auswirkung, betrifft koreanische Importe | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für PET/MR begrenzen den provinziellen Zugang | -0.8% | Ländliche Gebiete und Sekundärstädte außerhalb von Seoul-Busan | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Nuklearmedizintechnikern | -1.1% | National, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften des Ministeriums für Gesundheit und Soziales zum Radioisotopentransport | -0.6% | National, betrifft Transfers zwischen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterbrechungen in der Lieferkette für Radiopharmazeutika

Der europäische Reaktorausfall im Oktober 2024 reduzierte die Mo-99-Produktion um 50 % und zwang koreanische Kliniken zur Rationierung von 99mTc-Dosen. Kardiologische Zentren verlängerten Bildgebungsfenster und schränkten elektive Untersuchungen ein, was die Verfahrensvolumina beeinträchtigte. Die Abhängigkeit von veralteten ausländischen Reaktoren setzt Korea geopolitischen und wartungsbedingten Schocks aus und belastet die Beschaffungsbudgets. Beschleunigte inländische Actinium-225- und Ga-68-Programme mindern, beseitigen aber noch nicht das Risiko. Die Versorgungsinstabilität bleibt der größte Hemmfaktor im südkoreanischen Nuklearbildgebungsmarkt.

Hohe Investitionskosten für PET/MR begrenzen den provinziellen Zugang

Integrierte PET/MR-Systeme übersteigen 5 Millionen USD pro Einheit, was die Einführung außerhalb akademischer Leiteinrichtungen einschränkt. Provinzkrankenhäuser sehen sich längeren Amortisationszeiträumen bei geringerem Patientendurchsatz gegenüber. Staatliche Förderungen konzentrieren sich auf den PET/CT-Ausbau und lassen PET/MR weitgehend unfinanziert. Das Kostengefälle erhält das Modalitätsungleichgewicht aufrecht und begrenzt die umfassende onkologische Bildgebung in ländlichen Gebieten. Die ungleiche Geräteverteilung hemmt ein gleichmäßiges Wachstum im südkoreanischen Nuklearbildgebungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Gerätedominanz stärkt die Einführung hochauflösender Bildgebung

Das Gerätesegment erfasste 2025 53,05 % des Marktanteils im südkoreanischen Nuklearbildgebungsmarkt und unterstreicht das Engagement der Anbieter für hochauflösende molekulare Bildgebung. Der rasche Einsatz digitaler Detektortechnologie verbessert die Empfindlichkeit und ermöglicht es Krankenhäusern, Premium-Preisgestaltung zu rechtfertigen. Die inländische Ga-68-Produktion senkt den Tracer-Aufwand und erhöht die PET-Auslastungsraten in der Onkologie und Neurologie. SPECT behält eine starke installierte Basis, sieht sich jedoch einem Verdrängungswettbewerb in Investitionsbudgets gegenüber. Gerätehersteller bündeln zunehmend KI-Rekonstruktion, um ihr Angebot zu differenzieren und höhere Durchschnittsverkaufspreise zu unterstützen.

Für Radioisotope wird bis 2031 eine CAGR von 8,01 % auf Wertbasis prognostiziert, da Provinzkrankenhäuser aufgrund niedrigerer Einstiegskosten bevorzugen. Hybride SPECT/CT-Aufrüstungen verlängern die Lebensdauer der Modalität durch verbesserte anatomische Lokalisierung in der Kardiologie und Schilddrüsenbildgebung. Das Radioisotopen-Teilsegment profitiert von einer stabilen Technetium-99m-Nachfrage trotz globaler Versorgungsvolatilität. Zyklotron-gestützte Kupfer-64- und Gallium-68-Pipelines diversifizieren die Tracer-Optionen und stärken die Resilienz. Insgesamt neigt sich der südkoreanische Nuklearbildgebungsmarkt weiterhin in Richtung PET, während Nischenmöglichkeiten in SPECT und aufkommenden therapeutischen Isotopen erhalten bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie führt, während Neurologie an Dynamik gewinnt

Die Onkologie hielt 2025 einen dominanten Umsatzanteil von 64,19 %, was Koreas fortgeschrittene multimodale Krebsversorgungspfade widerspiegelt. Protonen- und Kohlenstoffionenzentren integrieren diagnostisches PET/CT in die Behandlungsplanung und vertiefen die Verfahrenshäufigkeit pro Patient. Gezielte Alphatherapien, die durch theranostische Bildgebung geleitet werden, erweitern den adressierbaren Ausgabenrahmen pro Fall. Die Kardiologie bleibt stabil, aber sekundär und wartet auf eine breitere Tracer-Diversifizierung.

Die Neurologie zeigt die schnellste Beschleunigung mit einer CAGR von 8,17 % bis 2031, da das Demenzscreening politisch unterstützt wird. Neue Amyloid- und Tau-Tracer in Verbindung mit KI-Analytik fördern die Frühdiagnose und drängen Krankenhäuser, neurologisch ausgerichtete PET-Kapazitäten hinzuzufügen. Schilddrüsenbildgebung und -therapie bleiben als stabile Nischen bestehen, unterstützt durch vom HANARO-Reaktor geliefertes I-131. Der südkoreanische Nuklearbildgebungsmarkt balanciert damit die etablierte onkologische Führungsposition mit wachsender neurologischer Nachfrage.

Nach Endnutzer: Akademische Zentren treiben die Theranostikforschung voran

Krankenhäuser beherrschen 71,12 % des südkoreanischen Nuklearbildgebungsmarkts und nutzen integrierte stationäre, ambulante und chirurgische Dienste. Führende Universitätskrankenhäuser fungieren als nationale Überweisungszentren und betreiben Multi-Scanner-Suiten mit hohem täglichem Durchsatz. Private Einrichtungen investieren aggressiv, um hochakute onkologische und neurologische Fälle in wettbewerbsintensiven städtischen Korridoren zu halten.

Akademische und Forschungsinstitute verzeichnen bis 2031 eine CAGR von 8,03 %, angetrieben durch translationale Theranostikprogramme und staatliche Forschungs- und Entwicklungsförderungen. Ihre Nähe zu Zyklotrons und GMP-Radiochemielabors positioniert sie als Pioniere für Actinium-225- und Kupfer-64-Studien. Spezialisierte diagnostische Bildgebungszentren füllen städtische Terminlücken, insbesondere für PET/CT-Überlaufkapazitäten. Insgesamt verstärken diese Endnutzerdynamiken die anhaltende Nachfrage im südkoreanischen Nuklearbildgebungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Großraum Seoul beherbergt die höchste Dichte an PET/CT- und Zyklotronanlagen und verankert mehr als zwei Drittel des nationalen Verfahrensvolumens. Führende Institutionen – darunter das Seoul National University Hospital und das Korea University Medical Center – stimmen klinische Dienste mit der hausinternen Tracer-Produktion ab und festigen damit die regionale Dominanz weiter. Die Konzentration in Seoul beschleunigt Innovationszyklen, verstärkt aber auch die Disparitäten gegenüber Provinzkrankenhäusern.

Busan und die umliegenden südöstlichen Provinzen stellen den zweiten Wachstumspol dar, katalysiert durch das geplante Protonenzentrum des Nationalen Universitätskrankenhauses und industrielle Verbindungen zu Lieferketten der Isotopenproduktion. Regionale politische Anreize, einschließlich Körperschaftsteuerermäßigungen für Medizintourismuseinrichtungen, fördern private Bildgebungsinvestitionen. Die Kapitalintensität begrenzt jedoch die PET/MR-Durchdringung, und der Fachkräftemangel bei Technikern hält außerhalb der Großstädte an.

Ländliche Bezirke bleiben aufgrund langer Reisedistanzen und begrenzter Gerätebudgets unterversorgt. Das Gesetz zur integrierten Unterstützung der Gemeinschaftspflege ermutigt tertiäre Zentren, mobile Bildgebungseinheiten und Tele-Nuklearmedizin-Plattformen einzusetzen, doch die Umsetzung hinkt aufgrund von Transportgenehmigungsbeschränkungen hinterher. Die Beseitigung geografischer Ungleichgewichte wird für eine gerechte Expansion des südkoreanischen Nuklearbildgebungsmarkts entscheidend sein.

Regulatorisches Umfeld

Nuklearmedizinische Bildgebungsgeräte in Südkorea fallen unter das Medical Devices Act, wobei das Ministry of Food and Drug Safety (MFDS) die Klassifizierung und Marktzulassung überwacht. Geräte werden nach einem risikobasierten Schema (Klasse I bis IV) verwaltet, wobei Produkte mit höherem Risiko in der Regel eine MFDS-Vorabzulassung erfordern. Diese Struktur prägt sowohl die Zeit bis zur Markteinführung als auch die Erwartungen an die Konformität nach der Markteinführung für PET/CT-, SPECT/CT- und softwaregestützte Upgrades.

Radiopharmazeutika, die für die nuklearmedizinische Bildgebung verwendet werden, folgen einem separaten Weg nach dem Pharmaceutical Affairs Act. Die MFDS-Prüfung (einschließlich der jeweils geltenden NDA/IND-Verfahren) läuft parallel zur Lizenzierung der Radioisotopenproduktion und der Anlagenüberwachung durch die Nuclear Safety and Security Commission (NSSC). Branchenverbände wie die Korea Medical Devices Industry Association (KMDIA) setzen den Dialog mit den Regulierungsbehörden fort, darunter eine Diskussion des Regulatory Committee im Mai 2026 über die stärkere Akzeptanz von Real-World-Evidenz und die Erleichterung bestimmter Änderungsgenehmigungsanforderungen, was Auswirkungen darauf hat, wie Anbieter schrittweise Hardware- und Softwareänderungen an Bildgebungsplattformen handhaben.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette erstreckt sich von globalen OEMs, die PET/CT- und SPECT/CT-Systeme liefern, über die inländische und institutionelle Radioisotopenproduktion (Reaktor- und Zyklotronwege), die Herstellung und Kennzeichnung von Radiopharmazeutika sowie kontrollierte Logistik bis hin zur Lieferung an Krankenhäuser und akademische Zentren mit nuklearmedizinischen Abteilungen. Die vorgelagerte Verfügbarkeit von Radioisotopen wird durch Infrastruktur wie den Forschungsreaktor HANARO in Daejeon gesichert, während längerfristige Initiativen zur Versorgungssicherheit an Projekte wie den Gijang-Forschungsreaktor (KJRR) gebunden sind, der für die Produktion medizinischer Isotope errichtet wurde. Die nachgelagerte Nachfrage konzentriert sich auf große tertiäre Krankenhäuser, die Bildgebung, Therapieplanung und klinische Studien integrieren.

Inländische Anbieter von Radiopharmazeutika erweitern ihr Angebot in den Bereichen diagnostische Tracer, Radioligandentherapie und CDMO-Dienstleistungen, was den Wettbewerb zwischen lokalen Unternehmen wie DuChemBio, SK biopharmaceuticals und FutureChem verschärft. Die klinische Anwendung wird auch durch die Strahlenschutz-Governance der Krankenhäuser und Dosisoptimierungspraktiken geprägt, einschließlich der Finalisierung und Genehmigung der nationalen Diagnostischen Referenzwerte (DRLs) im Jahr 2024, die nuklearmedizinische und hybride CT-Untersuchungen umfassen. Dies unterstützt die Standardisierung von Protokollen, die Scannernutzung und die Beschaffungspräferenzen für dosis- und zeiteffiziente Systeme.

Wettbewerbslandschaft

Globale Originalgerätehersteller halten die Modalitätsführerschaft fest, indem sie Geräteverkäufe mit strukturierten Serviceverträgen und Tracer-Distributionsallianzen kombinieren. GE HealthCares Übernahme von Nihon Medi-Physics für 183 Millionen USD sichert die regionale Versorgung mit Radiopharmazeutika und stärkt die PET/CT-Installationsbasisstrategie. Siemens Healthineers bietet den Biograph Trinion PET/CT mit luftgekühlter Architektur an und zielt darauf ab, die Nachrüstkosten für private Kliniken zu senken. Philips integriert SmartSpeed KI in die MRT, um die Scaneffizienz zu verbessern und sich für einen modalitätsübergreifenden Upsell zu positionieren.

Inländische Unternehmen nutzen Nischenmöglichkeiten in der Therapeutik. Die Actinium-225-Pipeline von SK Biopharmaceuticals mit KIRAMS ist ein Beispiel für synergetische Forschungs-zu-Fertigungs-Fähigkeiten. Korea Hydro & Nuclear Power und Framatome evaluieren die Lutetium-177-Produktion in Wolsong und nutzen dabei bestehende Reaktorinfrastruktur. Kleinere risikokapitalfinanzierte Akteure konzentrieren sich auf die KI-gestützte Workflow-Orchestrierung und adressieren Personalengpässe statt Hardware.

Die regulatorische Compliance gemäß dem Kernsicherheitsgesetz stellt hohe Markteintrittsbarrieren dar und begünstigt Akteure mit etablierten Qualitätssystemen. Die Servicedifferenzierung verlagert sich hin zu End-to-End-Lösungen – Hardware, Tracer, KI und Wartungspakete – statt Preiswettbewerb. Insgesamt erfassen die fünf größten Unternehmen rund 55 % des Umsatzes, was auf eine moderate Konzentration im südkoreanischen Nuklearbildgebungsmarkt hindeutet.

Marktführer im südkoreanischen Nuklearbildgebungsmarkt

Samyoung Unitech

GE Healthcare

FutureChem

IBA Radiopharma Solutions

NuCare Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Marktlücke ist die Verknüpfung inländischer Isotopenkapazitäten mit lokalisierter klinischer Validierung und Beschaffung, wodurch die Anfälligkeit gegenüber Unterbrechungen bei importierten Radioisotopen verringert wird, die zuvor die Terminplanung und den Durchsatz eingeschränkt haben. Auf der Angebotsseite unterstützt der Erhalt der MFDS-GMP-Zertifizierung durch KAERI (Mai 2025) für Natriumiodid-Flüssigkeit (I-131) eine stärker standardisierte inländische Versorgung von Pharmaherstellern. Die von KIRAMS erhaltene NSSC-Genehmigung (Mai 2024) zur Herstellung von Actinium-225 mittels Zyklotron unterstützt Theranostik-Programme, die die Rolle der nuklearmedizinischen Bildgebung von der Diagnose auf die Auswahl und Überwachung von Behandlungen ausweiten.

Bei Geräten und Arbeitsabläufen treiben Krankenhäuser und Anbieter höher auflösende, softwareintegrierte Bildgebung voran, um quantitative Biomarker und KI-gestützte Interpretation zu unterstützen, insbesondere in der Neurologie und Onkologie. Brightonix Imaging berichtete im Juli 2026, dass sein PHAROS-System in über 100 koreanischen medizinischen Einrichtungen installiert ist oder demonstriert wird, darunter das Seoul National University Hospital und das Asan Medical Center, während das Unternehmen kommerzielle Akzeptanz für gehirnspezifisches PET in Korea aufbaut. Im Mai 2026 veröffentlichte First-in-Human-Bildgebungsergebnisse im Journal of Nuclear Medicine bestätigen ebenfalls die klinische Positionierung hochauflösender PET-Verfahren in neurologischen und onkologischen Anwendungsbereichen. Diese Entwicklungen schaffen Raum für OEMs und lokale Innovatoren, um bei klinischer Leistungsfähigkeit, Dosiseffizienz und integrierter Analytik zu konkurrieren, während der parallelisierte MFDS-IND- und Krankenhaus-IRB-Prüfprozess (mit etwa 30 Werktagen für die IND-Bearbeitung) eine schnellere Einleitung radiopharmazeutischer und bildgebungszentrierter klinischer Studien im Land unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Brightonix Imaging brachte seine KI-gestützte digitale PET-Technologie für den weltweiten Rollout voran und hob die Integration von Hardware und Software koreanischen Ursprungs in hochauflösendem PET hervor. Diese Entwicklung deutet auf sich erweiternde Vermarktungswege für inländische Bildgebungsinnovationen neben etablierten globalen OEMs hin und stärkt die Sichtbarkeit von Referenzstandorten durch Einsätze und Demonstrationen in großen Krankenhäusern.

- Mai 2025: KAERI erhielt vom Ministry of Food and Drug Safety (MFDS) die GMP-Zertifizierung für seine Natriumiodid-Flüssigkeit (I-131) als radioaktiven Wirkstoff. Dieser Meilenstein unterstützt eine stärker standardisierte inländische Versorgung von Pharmaherstellern und stärkt die vorgelagerte Widerstandsfähigkeit nuklearmedizinischer Arbeitsabläufe, die auf eine verlässliche Verfügbarkeit von Radiopharmazeutika angewiesen sind.

- Oktober 2024: Ein Reaktorausfall in Europa senkte die Mo-99-Produktion um etwa 50 %, was in Südkorea zu einer Rationierung von 99mTc-Dosen führte und routinemäßige nuklearkardiologische und andere SPECT-intensive Terminpläne störte. Das Ereignis offenbarte die Abhängigkeit Koreas von importierten Isotopenlieferungen und lenkte verstärkte Aufmerksamkeit auf inländische Produktionsprogramme und alternative Tracer-Pipelines.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den in Südkorea generierten Wert der nuklearmedizinischen Bildgebung zu diagnostischen Zwecken, einschließlich der zugehörigen Bildgebungsgeräte und der für PET- und SPECT-Verfahren verbrauchten Radioisotope (Radiotracer).

Ausgeschlossen sind: Strahlentherapie, nicht-nuklearmedizinische diagnostische Bildgebung (wie ausschließlich CT oder MRT) sowie breitere Krankenhausdienstleistungen, die nicht direkt mit nuklearmedizinischen Bildgebungsgeräten oder dem Verbrauch von Radioisotopen verbunden sind.

Übersicht der Segmentierung

- Nach Produkt (Wert)

- Geräte

- Radioisotope

- SPECT-Radioisotope

- Technetium-99m (Tc-99m)

- Thallium-201 (Tl-201)

- Gallium-67 (Ga-67)

- Iod-123 (I-123)

- Sonstige SPECT-Isotope

- PET-Radioisotope

- Fluor-18 (F-18)

- Rubidium-82 (Rb-82)

- Sonstige PET-Isotope

- SPECT-Radioisotope

- Nach Anwendung (Wert)

- Kardiologie

- Neurologie

- Schilddrüse

- Onkologie

- Sonstige Anwendungen

- Nach Endnutzer (Wert)

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Akademische und Forschungsinstitute

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Gesundheits- und Branchenreferenzen, um den tatsächlichen Nachfragepool und die Angebotsbeschränkungen hinter der PET- und SPECT-Nutzung in Südkorea einzuordnen. Wir nutzten Quellen wie die Korea Disease Control and Prevention Agency, das Ministry of Health and Welfare und den Health Insurance Review and Assessment Service für den Kontext der Krankheitslast, die Erstattungsrichtung und Nutzungssignale.

Um die Geräte- und Isotopenseite zu verankern, überprüften wir auch Veröffentlichungen und Statistiken von Quellen wie der International Atomic Energy Agency, der OECD und peer-reviewten nuklearmedizinischen Fachzeitschriften, die Nutzungsmuster von Tracern, Scanner-Installationen und klinische Praxis behandeln. Zusätzlich wurden Geschäftsberichte, Investorenpräsentationen, Pressemitteilungen und glaubwürdige Medien genutzt, um den Produktmix und den Zeitpunkt von Markteinführungen abzugleichen. Wir nutzten ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen sowie eine Import-Export-Datenbank auf Sendungsebene und Patentdatenbanken, um die Lieferantenexposition und den technologischen Fokus dort zu validieren, wo Unsicherheit bestand. Diese Schreibtischrecherchequellen sind exemplarisch, und wir haben auch andere öffentliche Referenzen für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um Annahmen aus der Schreibtischrecherche hinsichtlich des Verhältnisses von PET zu SPECT, der Zuverlässigkeit der Radiotracer-Beschaffung und des realistischen Preisverhaltens bei der Beschaffung durch Krankenhäuser und diagnostische Zentren zu überprüfen. Wir sprachen mit klinischen Anwendern, Experten für Radiopharmazie und Isotopenversorgung, Distributoren und Serviceteams und glichen die Ansichten über die wichtigsten Versorgungszentren des Landes ab, um zu bestätigen, was tatsächlich gekauft und genutzt wird.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 12 % | |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 19 % | Manager: 50 % |

Marktgrößenbestimmung & Prognose

Unsere Logik zur Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Verfahrensaktivität und die installierte nuklearmedizinische Bildgebungskapazität in Südkorea in jährliche Gerätenachfrage und Radioisotopenverbrauch übersetzt und anschließend anhand beobachteter Preisspannen bewertet werden. Anschließend bestätigen wir die Ergebnisse durch selektive Bottom-up-Prüfungen, wie beispielsweise gemessene durchschnittliche Verkaufspreise multipliziert mit Stückvolumina für PET- und SPECT-Systeme, sowie Kanalgespräche über Isotopenvolumina, bevor die endgültigen Gesamtsummen angepasst werden.

Wichtige Eingaben im Modell umfassen den PET-versus-SPECT-Verfahrensmix, Installations- und Ersatzzyklen von Scannern, die Verfügbarkeit von Radiotracern (zum Beispiel PET-Isotope wie F-18 und SPECT-Standardtracer wie Tc-99m), Erstattungs- und Ausschreibungsverhalten, sofern zutreffend, sowie die Aufteilung der Nutzung zwischen Krankenhäusern, diagnostischen Bildgebungszentren und akademischen bzw. Forschungseinrichtungen. Wenn Teile des Marktes schwer direkt zu beobachten sind, verwenden wir Proxy-Verhältnisse aus vergleichbaren Einrichtungen und validieren dann die implizierten Volumina anhand von Interview-Feedback.

Für die Prognose verwendeten wir Szenarioanalysen, die durch einfache Trendanpassungen bei den Nutzungstreibern gestützt wurden. Die Szenarien wurden hauptsächlich durch erwartete Kapazitätserweiterungen, die Stabilität der Radiotracer-Versorgung und die klinische Akzeptanz in Onkologie, Kardiologie, Neurologie und Schilddrüsenbildgebung geprägt. Die Annahmen wurden leicht nachvollziehbar gehalten, sodass das Modell jährlich aktualisiert werden kann, ohne auf unzugängliche Daten angewiesen zu sein.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über drei Ebenen: Schreibtischindikatoren, Interview-Feedback und interne Konsistenzprüfungen zwischen Volumina, Preisen und Endnutzeraufteilungen. Wenn ein Jahr einen ungewöhnlichen Anstieg zeigt, werden die Treiber anhand von Veränderungen der installierten Basis, der Tracer-Verfügbarkeit und Erstattungs- oder Beschaffungsverschiebungen erneut überprüft, und wir kontaktieren die Befragten erneut, wenn die Abweichung nicht eindeutig erklärt werden kann.

Vor der endgültigen Freigabe wird das Modell schrittweise von einem anderen Analysten überprüft, der Formeln, Einheiten und die Übereinstimmung der Annahmen mit dem beobachteten Marktverhalten kontrolliert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen wie Versorgungsunterbrechungen, neuen Kapazitätseinführungen oder Politikänderungen ausgelöst. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für nuklearmedizinische Bildgebung in Südkorea von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die nuklearmedizinische Bildgebung in Südkorea stimmen nicht immer überein, da die Abgrenzung zwischen Geräteumsatz, Radiotracer-Wert und verfahrensbezogenen Dienstleistungen in den Quellen unterschiedlich gezogen wird, und auch das Basisjahr sowie der Währungszeitpunkt variieren. Selbst wenn dieselben Begriffe verwendet werden, kann der implizierte Mix von PET zu SPECT sowie das, was als Teil des Werts von Radiopharmazeutika gezählt wird, die Gesamtsumme erheblich verändern.

Die Vergleichstabelle zeigt eine deutliche Streuung, und im Modell von Mordor Intelligence wird die Gesamtsumme aus Geräten plus Radioisotopen im Zusammenhang mit PET- und SPECT-Bildgebung aufgebaut, anstatt den Markt als breiteren Nuklearmedizin-Sammeltopf zu behandeln, der angrenzende Therapeutika oder breitere Dienstleistungsumsätze aufnehmen kann. Unterschiede ergeben sich auch daraus, wie schnell sich die Durchschnittspreise voraussichtlich ändern, ob ältere installierte Systeme als aktive Nachfragetreiber behandelt werden, und wie oft Annahmen anhand von Nutzungs- und Versorgungssignalen überprüft werden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 195,82 Mio. USD (2025) | |

| Branchenforschungsverlag A | 321,60 Mio. USD (2025) | Verwendet eine breitere Interpretation des Werts der nuklearmedizinischen Bildgebung, was die Gesamtsumme für 2025 durch umfassendere Einbeziehungen und einen längeren Prognosezeitraum, der eine schnellere angenommene Akzeptanz einbetten kann, zu erhöhen scheint. |

| Branchenforschungsverlag B | 113,82 Mio. USD (2024) | Stützt die Schätzung auf einen kleineren Ausgangswert für 2024 und wendet wahrscheinlich eine engere Erfassung der Umsätze sowie ein langsameres Preis- oder Volumenwachstum an, was den implizierten Markt im Vergleich zu den Nachfragesignalen für Geräte plus Isotope komprimiert. |

Betrachtet man die drei Zahlen zusammen, erklärt sich die Differenz hauptsächlich dadurch, was rund um den Wert der Radiotracer gezählt wird und wie eng der Umfang mit der PET- und SPECT-Bildgebungsnachfrage in Südkorea verknüpft bleibt. Indem der Aufbau an beobachtbare Kapazität, Nutzung und Preisprüfungen gebunden bleibt, erhalten wir eine Zahl, die sich Jahr für Jahr leichter mit dem tatsächlichen Kauf- und Verbrauchsverhalten in Einklang bringen lässt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der südkoreanische Nuklearbildgebungsmarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 309,02 Millionen USD erreichen und wächst mit einer CAGR von 7,94 % über 2026–2031.

Welche Bildgebungsmodalität führt derzeit beim Stückumsatz in Korea?

Die Prognosen sehen den Markt bis 2031 bei 309,02 Millionen USD, was einer CAGR von 7,94 % über 2026–2031 entspricht.

Welche Bildgebungsmodalität führt derzeit beim Stückumsatz in Korea?

PET hält die Führungsposition und erfasst 53,05 % des Anteils am Umsatz 2025 dank onkologischer Nachfrage und inländischer Ga-68-Versorgung.

Warum gilt die Neurologie als Anwendungsbereich mit hohem Wachstumspotenzial?

Die ausgeweitete Erstattung für Demenztracer und KI-gestützte Bildanalyse unterstützen eine CAGR von 8,17 % für neurologische Verfahren bis 2031.

Wie wirken sich inländische Isotopenprogramme auf die Versorgungsstabilität aus?

KAERIs Produktion von Actinium-225 und Gallium-68 reduziert die Abhängigkeit von europäischen Reaktoren und mildert jüngste Mo-99-Engpässe.

Welche Herausforderungen begrenzen die Marktexpansion in ländlichen Provinzen?

Hohe PET/MR-Investitionskosten, Technikermangel und strenge Isotopentransportvorschriften verlangsamen den Geräteeinsatz außerhalb von Ballungsräumen.

Welche Endnutzergruppe wird voraussichtlich das schnellste Wachstum verzeichnen?

Akademische und Forschungsinstitute führen mit einer CAGR von 8,03 %, da sie Theranostikstudien und Zyklotronpartnerschaften ausbauen.

Seite zuletzt aktualisiert am: