Größe und Marktanteil des südamerikanischen Marktes für synthetische Medien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

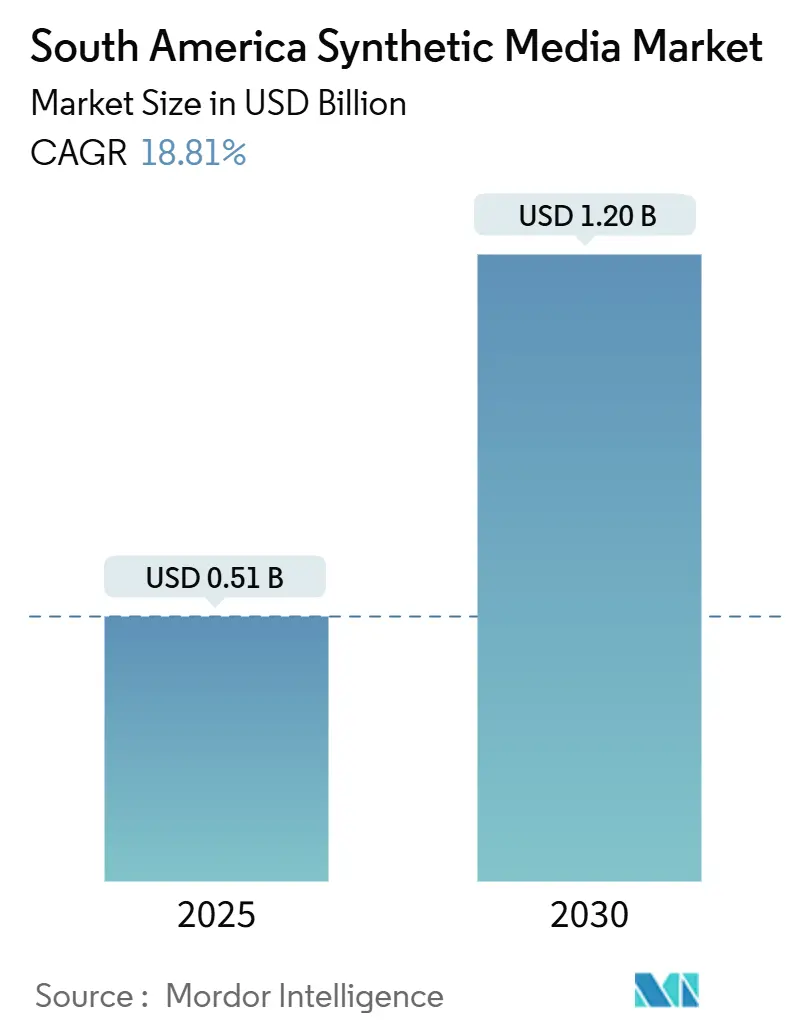

| Marktgröße (2025) | 0.51 Milliarden US-Dollar |

| Marktgröße (2030) | 1.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.81% CAGR |

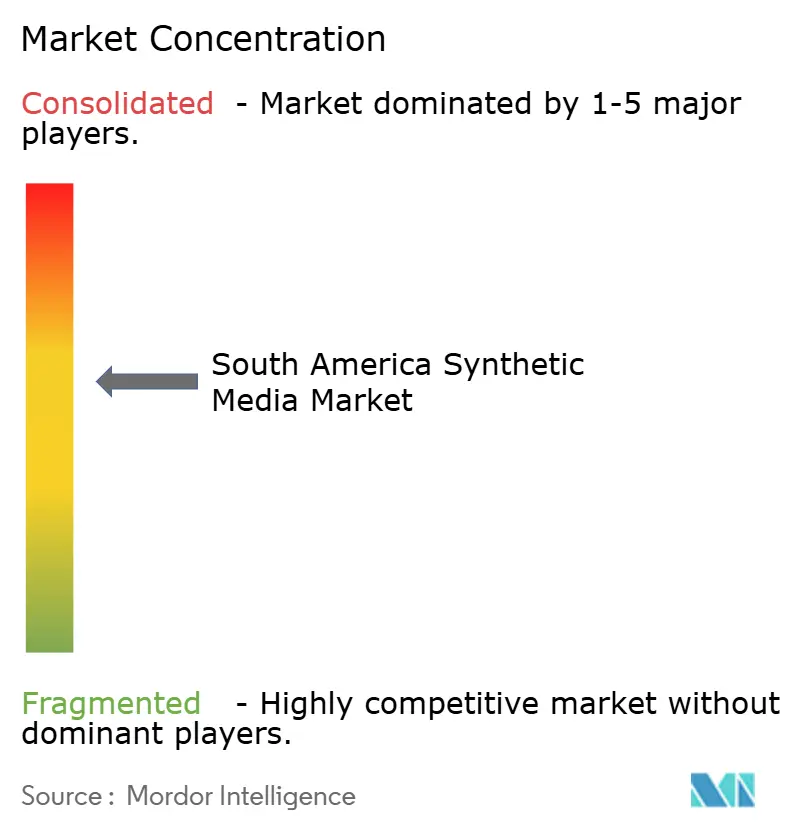

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für synthetische Medien von Mordor Intelligence

Die Marktgröße des südamerikanischen Marktes für synthetische Medien wurde im Jahr 2025 auf 0,51 Milliarden USD geschätzt und soll bis 2030 auf 1,20 Milliarden USD anwachsen, was einer CAGR von 18,81 % entspricht. Die weitverbreitete Nachfrage nach KI-Lokalisierung für Spanisch und Portugiesisch, sinkende Rechenkosten sowie ein unterstützendes regulatorisches Umfeld in Brasilien und Argentinien beschleunigen die Unternehmenseinführung von synthetischen Sprach-, Video- und Textwerkzeugen in den Bereichen Unterhaltung, Finanztechnologie und Einzelhandel. Ersteller profitieren von schnelleren Produktionszyklen, während regionale Rechenzentrumssinvestitionen von Amazon und Scala Data Centers die Latenz reduzieren und die Datensouveränität schützen. Anbieter generativer KI passen Modelle an lokale Umgangssprache und kulturelle Referenzen an und heben sich damit von generischen globalen Angeboten ab. Gleichzeitig verbessern Senkungen der Einfuhrzölle auf Laptops und GPUs in Argentinien und Chile die Hardware-Erschwinglichkeit und erweitern den Zugang für kleine Studios. Obwohl Bedenken hinsichtlich Urheberrecht und Deepfakes bestehen bleiben, fördern diese Risiken Innovationen bei Wasserzeichen, Identitätsschutz und schlanken Modellarchitekturen, die auf lokal zusammengebauten Servern laufen.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Brasilien im Jahr 2024 mit einem Marktanteil von 48,31 % am südamerikanischen Markt für synthetische Medien, während Argentinien bis 2030 eine CAGR von 20,22 % verzeichnen soll.

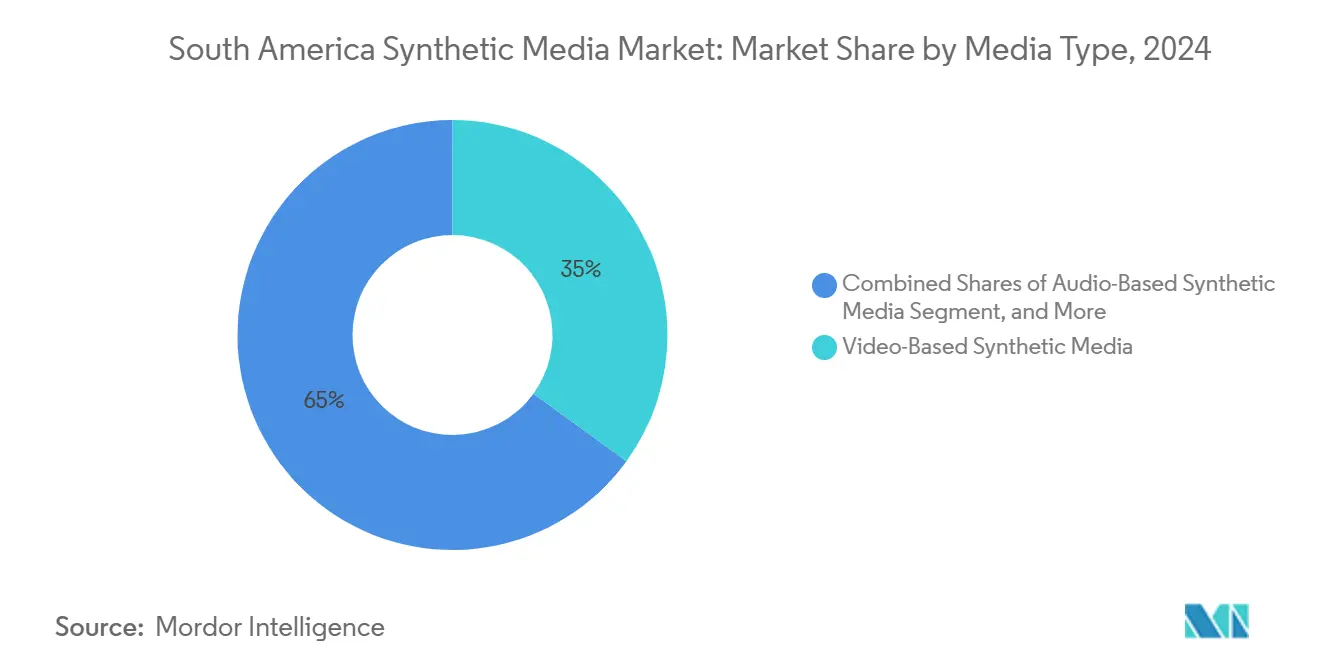

- Nach Medientyp erzielten videobasierte Formate im Jahr 2024 einen Umsatzanteil von 35,32 %; audiobasierte Anwendungen sollen mit einer CAGR von 18,97 % wachsen.

- Nach Technologie dominierte generative KI im Jahr 2024 mit 41,12 % der Marktgröße des südamerikanischen Marktes für synthetische Medien, während die Verarbeitung natürlicher Sprache mit einer CAGR von 20,62 % voranschreitet.

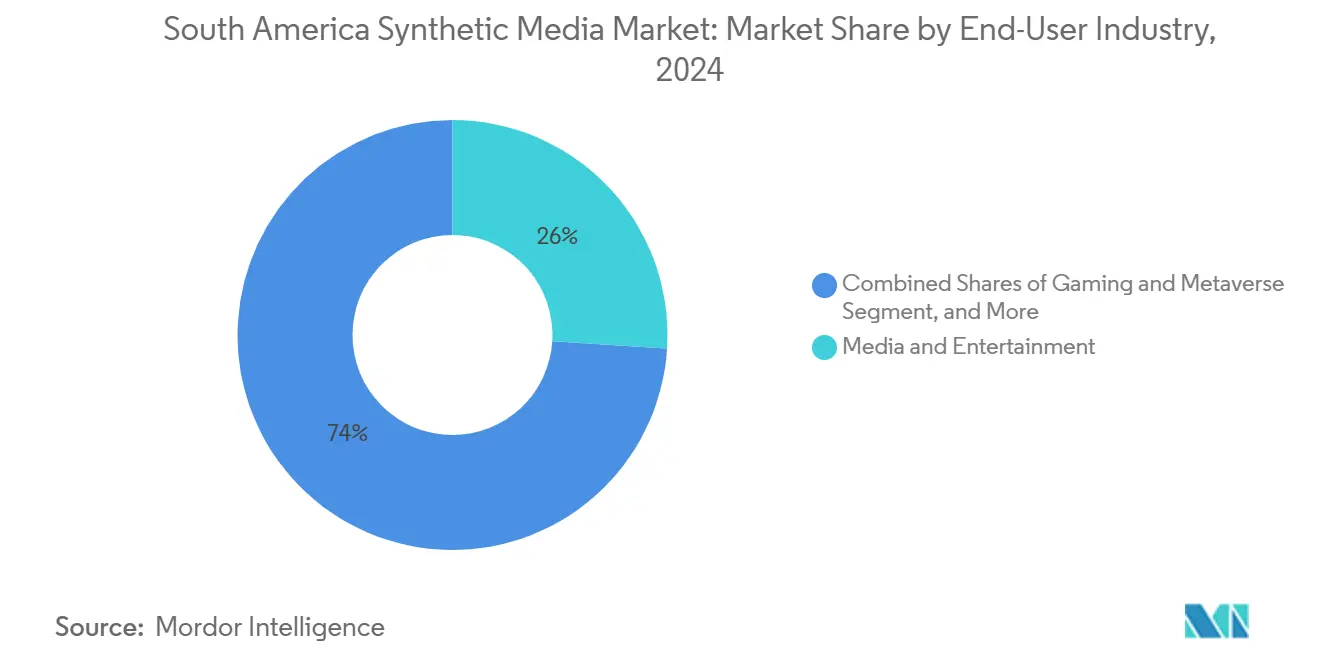

- Nach Endnutzerbranche entfielen im Jahr 2024 25,88 % der Ausgaben auf Medien und Unterhaltung, während Gaming und Metaverse-Nutzungen mit einer CAGR von 19,16 % das Feld anführen.

Trends und Erkenntnisse des südamerikanischen Marktes für synthetische Medien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach KI-basierter Lokalisierung | +3.2% | Brasilien, Argentinien, Regional | Mittelfristig (2–4 Jahre) |

| Geringere Kosten im Vergleich zur traditionellen Videoproduktion | +2.8% | Regional | Kurzfristig (≤ 2 Jahre) |

| Integration mit Erstellerplattformen | +2.1% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Synchronisation auf Spanisch und Portugiesisch | +1.9% | Regional | Langfristig (≥ 4 Jahre) |

| Einsatz synthetischer Agenten im lateinamerikanischen Finanztechnologiesektor | +1.7% | Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Einführung virtueller Influencer durch Esports-Studios | +1.4% | Argentinien, Brasilien, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach KI-basierter Lokalisierung

Kulturelle Authentizität ist zum stärksten Katalysator für den südamerikanischen Markt für synthetische Medien geworden, da generische englischzentrierte Modelle Schwierigkeiten mit regionalen Redewendungen und Akzentvariationen haben. Das Latam-GPT-Konsortium, bestehend aus 30 Universitäten und Unternehmen, veröffentlichte im März 2025 das erste kollaborative spanisch-portugiesische große Sprachmodell.[1]BBC News Mundo, "Latam-GPT, das Projekt, das das erste kollaborative Modell der künstlichen Intelligenz Lateinamerikas sein will," bbc.com ElevenLabs fügte schnell argentinische und brasilianisch-portugiesische Stimmen hinzu, die die Synchronisationszeit von Tagen auf Minuten reduzierten.[2]ElevenLabs, "Argentinischer Akzent Text-zu-Sprache und KI-Stimmgenerator," elevenlabs.io Deepdubs lokalisierte Veröffentlichung des Thrillers "Every Time I Die" in zwei Sprachen veranschaulicht, wie unabhängige Studios nun kostspielige menschliche Synchronisationsabläufe umgehen können. Das brasilianische Finanztechnologie-Startup Fintalk sicherte sich 6 Millionen BRL, um Chatbots auf informeller Sprache zu trainieren, was verdeutlicht, wie nuanced Lokalisierung auch außerhalb der Unterhaltungsbranche ein Umsatzhebel ist. Infolgedessen entwickelt sich die Lokalisierungsqualität von einem netten Zusatz zu einer Markteintrittsvoraussetzung für Einsätze im südamerikanischen Markt für synthetische Medien.

Geringere Kosten im Vergleich zur traditionellen Videoproduktion

KI senkt die Produktionskosten um bis zu 70 % und macht synthetische Clips zur Standardoption für kostenbewusste Ersteller. Netflix schloss die VFX-Pipeline für "The Eternaut" zehnmal schneller mit generativen Werkzeugen ab und bestätigte damit den ROI auf Studio-Ebene.[3]The Verge, "Netflix gibt zu, generative KI in einem großen Science-Fiction-Hit eingesetzt zu haben, um Kosten zu senken," theverge.com Abonnementplattformen wie Synthesia beginnen bei 10 USD pro Monat im Vergleich zu Hunderttausenden für Außenaufnahmen, sodass kleine Agenturen mit minimalem Kapital in den südamerikanischen Markt für synthetische Medien eintreten können. Virtuelle Influencer kosten weniger als 1.000 USD pro Kampagne im Vergleich zu 50.000 USD für menschliche Influencer und bieten dennoch eine 24/7-Markenpräsenz. Diese Einsparungen lenken Budgets in Richtung kreative Entwicklung und Reichweitenwerbung und verstärken die nachgelagerte Nachfrage nach lokalisierten KI-Assets.

Integration mit Erstellerplattformen

Die native Einbettung von KI in Social-Commerce-Ökosysteme beseitigt technische Hürden. Der brasilianische Start von TikTok Shop im Jahr 2025 verknüpft generative In-Feed-Videos mit einem Einzel-Klick-Kauf und verkürzt den Kauftrichter für Händler und Ersteller gleichermaßen. Magazine Luizas "Cérebro da Lu" koordiniert Produktdemonstrationen, Kundengespräche und Bestandsaufforderungen über eine einzige synthetische Persona. Claríns UalterAI fasst Nachrichten automatisch um bis zu 80 % zusammen und verbessert die Leserbindung ohne zusätzliches Personal. Nahtlose Toolkits halten den südamerikanischen Markt für synthetische Medien fest auf den Desktops der Ersteller, anstatt ihn in Spezialstudios zu isolieren.

Regulatorischer Druck für Synchronisation auf Spanisch und Portugiesisch

Risikobasierte KI-Gesetze in Brasilien und Argentinien belohnen Unternehmen, die sprachliche Inklusion und Transparenz gewährleisten. Streamingdienste müssen für alle Titel spanische und portugiesische Optionen bereitstellen, was eine kontinuierliche Nachfrage nach Stimmklonen, Untertitelautomatisierung und Gebärdensprach-Avataren erzeugt. Lokale Anbieter gewinnen einen Vorteil, da sie kulturelle Nuancen prüfen und Regeln zur Rückverfolgung des Inhalteursprungs einhalten können. Im nächsten Jahrzehnt werden öffentliche Ausschreibungen – von der Gerichtsprotokollierung bis hin zu Tourismusvideos – Bietern mit geprüften regionalen KI-Stacks Vorrang einräumen und die adressierbare Basis des südamerikanischen Marktes für synthetische Medien erweitern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rechtliche Risiken im Zusammenhang mit Urheberrecht und Deepfakes | -2.1% | Brasilien-zentriert | Mittelfristig (2–4 Jahre) |

| Mangel an qualitativ hochwertigen regionalen Trainingsdaten | -1.8% | Kleinere Märkte | Langfristig (≥ 4 Jahre) |

| GPU-Einfuhrzölle im Mercosur | -1.3% | Mercosur-Block | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen KI-Nachrichtensprecher | -0.9% | Regionale Medien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rechtliche Risiken im Zusammenhang mit Urheberrecht und Deepfakes

Unklare Einwilligungsregeln zwingen Produzenten dazu, vor der Veröffentlichung von Inhalten auf Basis von Personenähnlichkeiten rechtliche Prüfungen einzuplanen. Brasiliens Anstieg bei ultrarealistischen 3D-Masken verdeutlicht Identitätsdiebstahlrisiken, die Regulierungsbehörden mit synthetischen Gesichtsaustauschen gleichsetzen.[4]Click Petroleo e Gas, "Ultrarealistischen 3D-Masken stellen die Gesichtserkennung in Brasilien vor Herausforderungen," clickpetroleoegas.com.br Dänemarks Entwurf einer "Einwilligung der Darsteller"-Klausel beeinflusst lateinamerikanische Gesetzgeber, die ein 50-jähriges postumes Schutzfenster bevorzugen, was die Haftung für Studios erhöht, die Inhalte ins Ausland exportieren.[5] InfoJustice, "Dänischer Gesetzentwurf schlägt vor, das Urheberrecht zur Bekämpfung von Deepfakes einzusetzen," infojustice.org Synchronsprechergewerkschaften in Mexiko und Brasilien reichen kollektive Tarifverhandlungsansprüche ein, um Tantiemen aus KI-generierten Synchronisationen zu sichern, was Einführungen verzögert. Diese Gegenwindfaktoren reduzieren die prognostizierte CAGR für den südamerikanischen Markt für synthetische Medien um 2,1 Prozentpunkte und zwingen Unternehmen, in Wasserzeichen, Herkunftsnachweise und domänenspezifische Generierung zu investieren, die das Urheberrechtsrisiko verringert.

Mangel an qualitativ hochwertigen regionalen Trainingsdaten

Die #Somos600M-Studie ergab, dass gängige Benchmarks für große Sprachmodelle lateinamerikanische Varianten auslassen, die von 600 Millionen Menschen gesprochen werden. Als Reaktion darauf erstellten brasilianische Ingenieure das Sabiá-Modell, das ausschließlich auf portugiesischen Korpora trainiert wurde und bei Kundendienstaufgaben höhere Verständniswerte als GPT-3.5 erzielte. Den meisten Startups fehlt jedoch das Kapital, um ähnlich reichhaltige Datensätze zusammenzustellen, was den Wettbewerb einschränkt und die Einführung verlangsamt, insbesondere in Paraguay, Ecuador und Bolivien. Vorurteile in gängigen Bildgeneratoren repräsentieren indigene Phänotypen unzureichend, was das Vertrauen untergräbt und Nutzerproteste erzeugt. Die Knappheit annotierter Medien hemmt daher den Gesamtschwung des südamerikanischen Marktes für synthetische Medien, bis öffentlich-private Datenspendeprogramme ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medientyp: Videoinhalte dominieren Produktionsabläufe

Video erfasste im Jahr 2024 35,32 % der Ausgaben, was 0,17 Milliarden USD der Marktgröße des südamerikanischen Marktes für synthetische Medien entspricht, dank explosiver Nachfrage von Streamingdiensten und Werbetreibenden. Synthesias Pipeline mit 140 Sprachen verkürzt die Bearbeitungszeit von Wochen auf Stunden und erzielt dabei 200-fache Energieeinsparungen. Audio – obwohl kleiner im Wert – eilt mit einer CAGR von 18,97 % voraus, da ElevenLabs regionsspezifische Stimmen ausbaut und Podcastern ermöglicht, über Nacht mehrsprachige Ausgaben zu erstellen.

Ersteller kombinieren zunehmend KI-Video-Avatare mit synchronisierter KI-Sprache, um kostengünstige Telenovela-Clips, Bankerklärungen und Esports-Kommentare zu produzieren. Unternehmen schätzen, dass lokalisiertes Video plus Stimme die Reichweite ohne Neuaufnahmen erweitert und einen positiven Kreislauf schafft, der Video und Audio bis 2030 gemeinsam über 55 % des Umsatzes des südamerikanischen Marktes für synthetische Medien halten wird. Text- und bildbasierte Formate bleiben Nischen, sind aber für journalistische Zusammenfassungen und die Erstellung von Social-Media-Karten unverzichtbar, wo Clarín und Pic Copilot das Verfassen von Texten und mehrsprachige Bannerkunst automatisieren.

Nach Technologie: Generative KI führt Infrastrukturinvestitionen an

Generative Modelle hielten im Jahr 2024 41,12 % des Umsatzes, was 0,20 Milliarden USD der Marktgröße des südamerikanischen Marktes für synthetische Medien entspricht. Metas Llama 3.1 wird auf brasilianischen Datensätzen feinabgestimmt, während OpenAI Lizenzvereinbarungen mit PRISA abschloss, um spanische Korpora zu bereichern. Die Verarbeitung natürlicher Sprache wächst am schnellsten mit einer CAGR von 20,62 %, da Chat-Schnittstellen Finanztechnologie, öffentliche Helpdesks und Erstelleraufforderungen unterstützen. NVIDIAs Blackwell-GPUs und BlueField-DPUs unterstützen latenzarme Inferenz in lokalen Rechenzentren, senken Cloud-Egress-Gebühren und erfüllen Datensouveränitätsanforderungen.

Computergrafik-Engines wie Unreal integrieren Text-zu-3D-Pipelines, sodass Werbeagenturen CGI-Assets schnell iterieren können. Die Sprachsynthese profitiert von der Konvergenz mit Sprache-zu-Sprache-Übersetzung und ermöglicht Echtzeit-Spielkommentare auf Portugiesisch und Spanisch. Da Unternehmen multimodale Stacks standardisieren, wird der südamerikanische Markt für synthetische Medien eine Querbefruchtung erleben, bei der ein einziges Grundlagenmodell Video, Stimme und Text speist, was die Wartung vereinfacht und Skaleneffizienzen erschließt.

Nach Endnutzerbranche: Gaming entwickelt sich zum Wachstumskatalysator

Medien und Unterhaltung gaben im Jahr 2024 0,13 Milliarden USD aus, was 25,88 % des Marktanteils des südamerikanischen Marktes für synthetische Medien entspricht. Gaming und Metaverse-Titel zeigen jedoch den steilsten Anstieg mit einer CAGR von 19,16 %, nachdem Samsung 35 Millionen USD für lateinamerikanisch geprägte virtuelle Welten reserviert hat. Esports-Sender setzen KI-Kommentatoren in regionalem Slang ein und steigern damit die Zuschauerbindung und Sponsoreneinnahmen.

Einzelhändler nutzen virtuelle Anproben und kaufbare Clips; TikTok Shops eingebettete KI verwandelt nutzergenerierte Videos in Kauftrichter innerhalb Brasiliens. Bildungspilotprojekte, unterstützt von der Weltbank, führen KI-Avatare ein, die Lehrbücher in indigenen Sprachen vorlesen und so Lehrermangel entgegenwirken. Das Gesundheitswesen nutzt synthetische Scans und Sprachtriage, unterstützt durch den BRAX-Röntgendatensatz, der Radiologie-KI-Modelle für portugiesische Berichte anpasst. Die vielfältige Nutzung verringert das zyklische Risiko und erweitert den adressierbaren Gesamtmarkt, was ein robustes Wachstum für den südamerikanischen Markt für synthetische Medien sicherstellt.

Nach Technologieinfrastruktur: Rechenzentren treiben regionale Kapazitäten voran

Regionale Colocation- und Hyperscale-Ausbauten bilden die Grundlage jeder Wertschöpfungsebene. Brasilien investierte im Jahr 2023 19,73 Milliarden USD in Rechenzentren, und Scala plant einen zusätzlichen Campus im Wert von 500 Millionen USD als "KI-Stadt", der sich auf GPU-Cluster konzentriert, die für synthetische Arbeitslasten optimiert sind. Amazons Expansion in Chile im Wert von 4 Milliarden USD bietet Andenstaaten latenzarme Inferenz und senkt die Kosten für grenzüberschreitende Datenübertragungen.

Mercosur-GPU-Zölle erhöhen die Hardwarepreise noch um etwa 12 %, aber Foxconns in Mexiko montierte Stargate-Server absorbieren einige Schocks durch kürzere Lieferketten. Frei zugängliche Datensätze und Regelungen zur souveränen Cloud werden den südamerikanischen Markt für synthetische Medien weiter in lokalem Boden verankern und Betriebszeit, Compliance und CO₂-Fußabdrücke verbessern.

Geografische Analyse

Brasiliens Umsatzanteil von 48,31 % entspricht 0,25 Milliarden USD der Marktgröße des südamerikanischen Marktes für synthetische Medien im Jahr 2024. Magazine Luizas Lu-Avatar sammelte 31 Millionen Follower und bewies damit die breite Akzeptanz bei Verbrauchern. Gesetzentwurf Nr. 2.338/2023 legt einen abgestuften Risikorahmen fest, der Offenheit mit Schutzmaßnahmen in Einklang bringt, und fördert Sandbox-Pilotprojekte, die die Kommerzialisierung beschleunigen. Steigende Rechenzentrumssinvestitionen bis 2029 gewährleisten ausreichende Rechenkapazität für multimodale Modelle der nächsten Generation.

Argentinien, obwohl kleiner, wächst bis 2030 mit einer CAGR von 20,22 % und profitiert von zollfreien Importen von Laptops und GPUs, die im Mai 2025 eingeführt wurden. Netflix' Einsatz generativer KI für "The Eternaut" positioniert Buenos Aires als tragfähigen Knotenpunkt für Science-Fiction- und Telenovela-Produktionen mit mittlerem Budget. Der für 2026 geplante Entwurf zur KI-Governance betont Transparenz und kulturelle Inklusion und gibt Anbietern regulatorische Klarheit.

Der Rest Südamerikas bleibt heterogen, aber vielversprechend. Chile treibt Latam-GPT voran und bringt 30 Institutionen rund um quelloffene regionale Modelle zusammen. Kolumbien sicherte sich im Jahr 2024 676 Millionen USD an Startup-Finanzierung, wobei Finanztechnologie-Chatbots und Bildungstechnologie-Avatare den Dealflow anführten. Uruguay und Costa Rica führen KI-Alphabetisierungsprogramme und Sandbox-Regelungen ein, die die Einführung durch kleine und mittlere Unternehmen beschleunigen. Grenzüberschreitende Kooperationen und gemeinsame Datenrahmen werden Skaleneffekte erschließen und sicherstellen, dass der südamerikanische Markt für synthetische Medien lokale Narrative sowohl in dominanten als auch in Minderheitensprachen erfasst.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 38 % des Umsatzes halten. Meta, OpenAI und NVIDIA liefern Grundlagenmodelle und Chips; ihre regionalen Präsenzen multiplizieren sich durch Allianzen mit Telekommunikationsunternehmen und Verlagen. Magazine Luiza differenziert sich durch die Verknüpfung von Einzelhandelsdaten mit seinem proprietären portugiesischen großen Sprachmodell, generiert hyperlokale Werbematerialien und verteidigt damit seinen Marktanteil gegenüber ausländischen Marktplätzen. ElevenLabs gewinnt Aufträge durch schnelle Einführungen argentinischer und brasilianischer Dialekte, während das Startup Fintalk slang-bewusste Chatbots in Neobank-Apps einbettet.

Globale Cloud-Giganten sehen sich zunehmendem Wettbewerb durch lokalisierte Software-als-Dienstleistung-Unternehmen ausgesetzt, die Compliance-Dienste und kulturelle Beratung bündeln und damit Beschaffungszyklen für Banken und Medienhäuser verkürzen, die grenzüberschreitende Datenexposition scheuen. Synchronsprechergewerkschaften, die Tantiemen aushandeln, haben Studios auch dazu veranlasst, hybride Pipelines zu bevorzugen, die lizenzierte menschliche Stimmen mit KI-generierter Atmosphäre mischen, was Anbieter begünstigt, die mit Rechteverwaltung vertraut sind.

Die Bereitschaft zu Fusionen und Übernahmen bleibt hoch: Es kursieren Gerüchte, dass eine US-amerikanische Streamingplattform ein Sao-Paulo-Avatar-Studio erwerben könnte, um Synchronisationskapazitäten vor dem Sport-Streaming-Boom 2026 zu sichern. Anhaltende Risikokapitalzuflüsse – 40 Millionen USD, die Music.AI im Januar 2025 eingesammelt hat – signalisieren anhaltendes Vertrauen in vertikale Spezialisten, die Kernmodelle für branchenspezifische Abläufe anpassen.

Branchenführer des südamerikanischen Marktes für synthetische Medien

Adobe Inc.

Alphabet Inc.

Meta Platforms Inc.

NVIDIA Corp.

OpenAI LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Netflix enthüllte den Einsatz generativer KI in "The Eternaut" und schloss VFX 10-mal schneller ab, was synthetische Pipelines für Großserien validiert.

- Juni 2025: Latam-GPT startete sein kollaboratives spanisch-portugiesisches großes Sprachmodell mit 30 Partnern und stärkte damit die lokale Forschungs- und Entwicklungskapazität.

- Mai 2025: Amazon verpflichtete sich zu 4 Milliarden USD für Cloud-Infrastruktur in Chile für latenzarme KI-Dienste.

- Oktober 2024: Foxconn begann mit der Montage von NVIDIA GB200-Servern in Mexiko und regionalisierte damit die GPU-Versorgung.

- März 2024: OpenAI kooperierte mit PRISA Media, um spanische Nachrichten in ChatGPT zu integrieren und lokale Trainingsdaten zu bereichern.

Berichtsumfang des südamerikanischen Marktes für synthetische Medien

| Audiobasierte synthetische Medien |

| Bildbasierte synthetische Medien |

| Textbasierte synthetische Medien |

| Videobasierte synthetische Medien |

| Generative KI |

| Computergrafik und visuelle Effekte |

| Verarbeitung natürlicher Sprache |

| Sprachsynthese und -erkennung |

| Sonstige (Erweiterte Realität und virtuelle Realität, generative gegnerische Netzwerke und weitere) |

| Medien und Unterhaltung |

| Werbung und Marketing |

| Gaming und Metaverse |

| E-Commerce und Einzelhandel |

| Bildung und Schulung |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endnutzerbranchen |

| Brasilien |

| Argentinien |

| Rest Südamerikas |

| Nach Medientyp | Audiobasierte synthetische Medien |

| Bildbasierte synthetische Medien | |

| Textbasierte synthetische Medien | |

| Videobasierte synthetische Medien | |

| Nach Technologie | Generative KI |

| Computergrafik und visuelle Effekte | |

| Verarbeitung natürlicher Sprache | |

| Sprachsynthese und -erkennung | |

| Sonstige (Erweiterte Realität und virtuelle Realität, generative gegnerische Netzwerke und weitere) | |

| Nach Endnutzerbranche | Medien und Unterhaltung |

| Werbung und Marketing | |

| Gaming und Metaverse | |

| E-Commerce und Einzelhandel | |

| Bildung und Schulung | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des südamerikanischen Marktes für synthetische Medien?

Die Marktgröße des südamerikanischen Marktes für synthetische Medien beträgt im Jahr 2025 0,51 Milliarden USD und soll bis 2030 auf 1,20 Milliarden USD anwachsen.

Welches Land trägt den größten Ausgabenanteil bei?

Brasilien führt mit 48,31 % des regionalen Umsatzes, angetrieben durch starken E-Commerce, Finanztechnologie und Aktivitäten mit virtuellen Influencern.

Welcher Medientyp wächst am schnellsten?

Audiobasierte synthetische Medien wachsen bis 2030 mit einer CAGR von 18,97 %, da die Nachfrage nach lokalisierter Synchronisation und Stimmklonen zunimmt.

Wie beeinflussen regulatorische Trends die Einführung?

Risikobasierte KI-Gesetze in Brasilien und Argentinien schreiben Unterstützung für Spanisch und Portugiesisch vor, was kontinuierliche Investitionen in Lokalisierungstechnologie stimuliert.

Welche Branchen außerhalb der Unterhaltung setzen synthetische Medien ein?

Gaming, Finanztechnologie-Kundendienst, kaufbare Einzelhandelsvideos, Bildungsavatare und Telemedizin-Schulungsmodule stützen sich alle auf Assets synthetischer Medien.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Urheberrechtshaftung, Deepfake-Missbrauch, unvollständige regionale Trainingsdatensätze und GPU-Zollkosten könnten das Einführungstempo in den nächsten zwei bis vier Jahren bremsen.

Seite zuletzt aktualisiert am: