Größe und Marktanteil des südafrikanischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

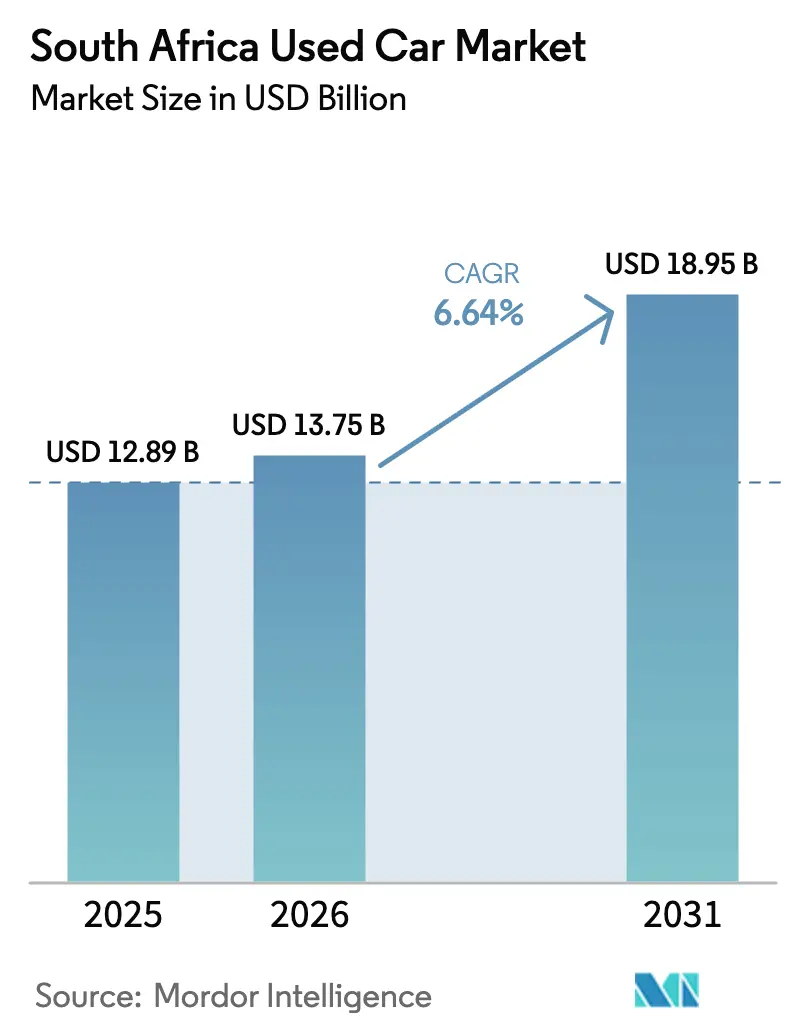

| Marktgröße im Basisjahr (2025) | 12.89 Milliarden US-Dollar |

| Marktgröße (2026) | 13.75 Milliarden US-Dollar |

| Marktgröße (2031) | 18.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des südafrikanischen Gebrauchtwagenmarkts wird voraussichtlich von USD 12,89 Milliarden im Jahr 2025 auf USD 13,75 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,64 % über den Zeitraum 2026–2031 USD 18,95 Milliarden erreichen. Diese stetige Expansion spiegelt die Hinwendung der Verbraucher zu Gebrauchtfahrzeugen wider, da die Inflation die Erschwinglichkeit von Neuwagen untergräbt, digitale Handelsplattformen Transaktionen vereinfachen und organisierte Händler ihren Betrieb professionalisieren. Online-Händler gestalten den Weg von der Entdeckung bis zur Lieferung neu, Finanzierungsinnovationen erweitern den Zugang zum Fahrzeugbesitz, und die Beliebtheit von SUVs beeinflusst die Restwertentwicklung. Staatliche Bemühungen zur Eindämmung illegaler Importe und zur Förderung von OEM-zertifizierten Programmen prägen ebenfalls die Angebotsqualität und die Wettbewerbsdynamik. Währungsvolatilität und Infrastrukturlücken für Elektrofahrzeuge dämpfen das kurzfristige Wachstum, ändern jedoch nichts an der langfristigen Dynamik des Sektors.

Wichtigste Erkenntnisse des Berichts

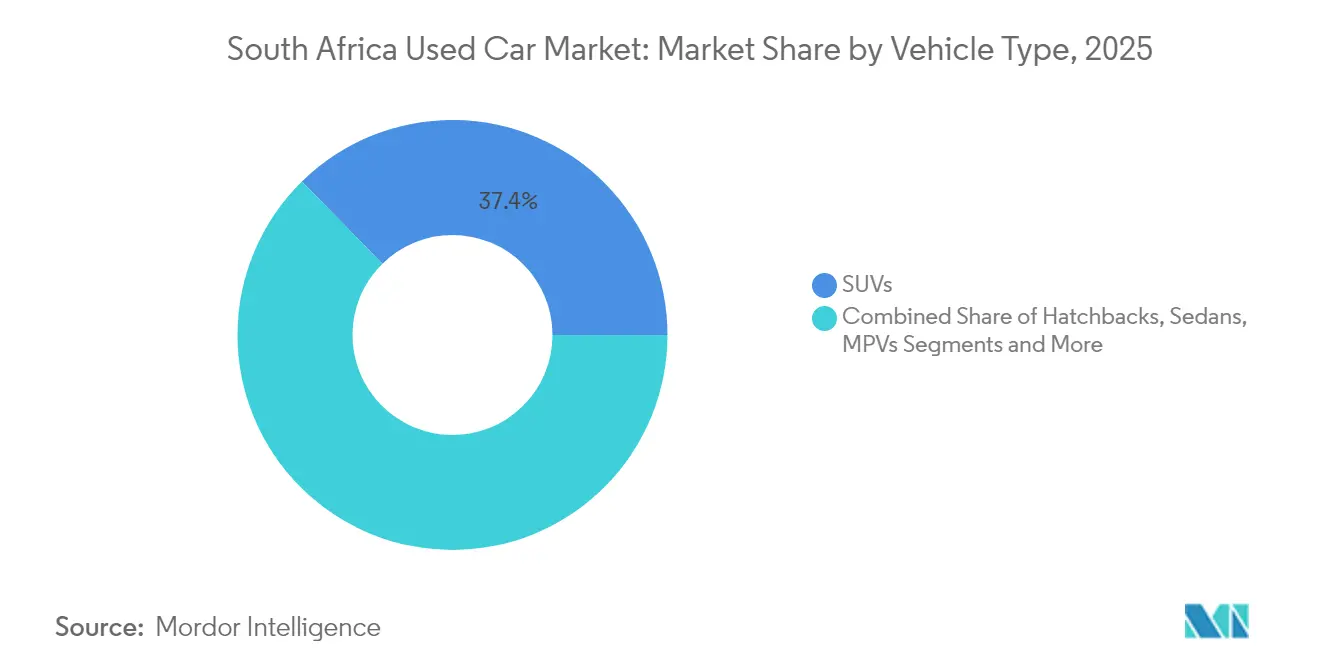

- Nach Fahrzeugtyp führten SUVs mit einem Marktanteil von 37,35 % am südafrikanischen Gebrauchtwagenmarkt im Jahr 2025; Luxusfahrzeuge werden bis 2031 voraussichtlich mit einem CAGR von 8,74 % wachsen.

- Nach Kraftstofftyp hielten Benzinfahrzeuge im Jahr 2025 einen Anteil von 63,62 % an der Größe des südafrikanischen Gebrauchtwagenmarkts; Hybrid- und Elektrofahrzeuge verzeichnen mit 8,96 % bis 2031 den höchsten prognostizierten CAGR.

- Nach Preissegment entfiel das Segment unter USD 5.500 im Jahr 2025 auf 42,02 % der Größe des südafrikanischen Gebrauchtwagenmarkts, während das Segment ab USD 22.000 und darüber bis 2031 mit einem CAGR von 7,35 % wachsen soll.

- Nach Vertriebskanal erfassten stationäre Franchise-Händler im Jahr 2025 einen Marktanteil von 60,78 % am südafrikanischen Gebrauchtwagenmarkt; reine E-Retailer weisen bis 2031 einen CAGR von 8,12 % auf.

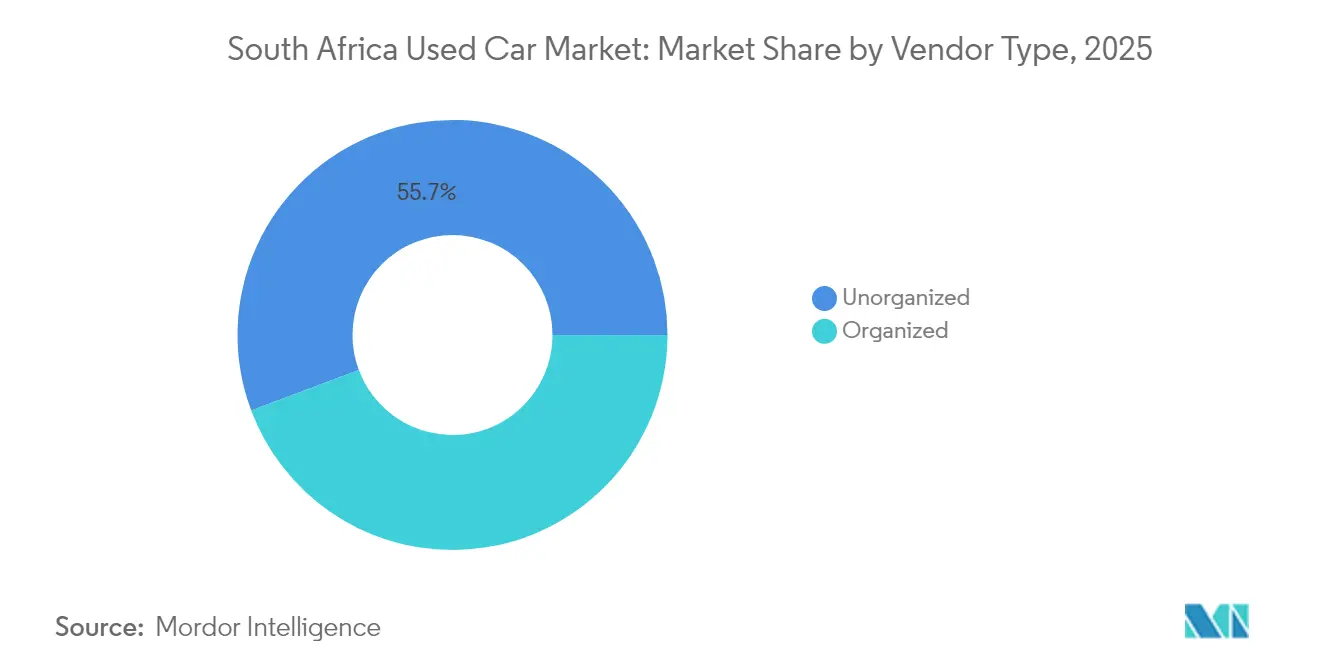

- Nach Anbietertyp dominierten nicht organisierte Verkäufer im Jahr 2025 mit einem Anteil von 55,71 %; organisierte Anbieter beschleunigen ihr Wachstum mit einem CAGR von 7,62 % bis 2031.

- Nach Fahrzeugalter dominierte das Segment der 3–5 Jahre alten Fahrzeuge im Jahr 2025 mit 43,69 % der Größe des südafrikanischen Gebrauchtwagenmarkts; das Segment der 0–2 Jahre alten Fahrzeuge ist mit einem CAGR von 7,28 % bis 2031 der am schnellsten wachsende Bereich.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Gebrauchtwagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Erschwinglichkeit von Neuwagen und hohe Abschreibung | +2.1% | National; Haushalte mit mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Wachsendes Angebot an Fahrzeugfinanzierungslösungen | +1.8% | National; Schwerpunkt städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Online-Gebrauchtwagenplattformen | +1.2% | National; frühe Dynamik in Johannesburg, Kapstadt, Durban | Mittelfristig (2–4 Jahre) |

| OEM-zertifizierte Gebrauchtfahrzeugprogramme gewinnen an Bedeutung | +0.9% | National; Premiummarken | Mittelfristig (2–4 Jahre) |

| Entstehung von Abonnement- und Mietkaufmodellen | +0.8% | National; städtische Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung von Telematik und Blockchain-basierten Fahrzeughistoriedaten | +0.6% | National; technologieaffine Händler | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Erschwinglichkeit von Neuwagen und hohe Abschreibung

Die Stückverkäufe neuer Fahrzeuge gingen im Jahr 2024 um 3,0 % auf 515.712 zurück, was den Kostendruck der Verbraucher widerspiegelt [1]„Fahrzeugverkaufsdaten für das Gesamtjahr 2024,” naamsa, naamsa.co.za. Der Wertzollmechanismus verstärkt die Preisunterschiede und drängt Haushalte in Richtung des südafrikanischen Gebrauchtwagenmarkts, wo die Abschreibung die anfänglichen Abgaben bereits absorbiert hat. Erschwingliche Gebrauchtmodelle wie der Toyota Starlet und der Volkswagen Polo Vivo fangen daher Nachfrage auf, die andernfalls den formellen Sektor verlassen würde. Anhaltende Lohnstagnation und höhere Schuldendienstquoten schmälern das verfügbare Einkommen weiter und verstärken die Attraktivität zuverlässiger Gebrauchtmodelle.

Wachsendes Angebot an Fahrzeugfinanzierungslösungen

Fast die Hälfte aller Gebrauchtwagenkäufe wird finanziert, mit durchschnittlichen Ticketgrößen von R 396.000, laut dem Fahrzeugpreisindex von TransUnion. Obwohl die finanzierten Volumina in H1 2024 um 10,4 % zurückgingen, reagieren Kreditgeber mit längeren Laufzeiten, Abonnementmodellen und Fintech-Partnerschaften, die die Einstiegshürden senken. Solche Innovationen unterstützen den südafrikanischen Gebrauchtwagenmarkt, indem sie Zahlungsprofile an angespannte Haushaltbudgets anpassen. Banken erproben zudem alternative Kreditkennzahlen, während Mietkaufbetreiber Telematik einsetzen, um das Ausfallrisiko zu begrenzen.

Zunehmende Beliebtheit von Online-Gebrauchtwagenplattformen

Digitale Kanäle bilden nun die Grundlage vieler Kaufprozesse im südafrikanischen Gebrauchtwagenmarkt, da das Vertrauen in Ferngeschäfte zunimmt. Die wachsende FIN-Datenbank und die Verifizierungstools von AutoTrader South Africa schrecken Betrug ab und positionieren Online-Portale als Datentreuhänder statt als bloße Anzeigendienste. Reine E-Retailer skalieren durch transparente Preisgestaltung, sofortige Zahlung und Lieferung an die Haustür, die das Wachstum traditioneller Händler übertreffen. Diese Fähigkeiten wandeln den Verbraucherkomfort in nachhaltige Marktanteilsgewinne um und verkürzen gleichzeitig die Entdeckungszeiträume.

OEM-zertifizierte Gebrauchtfahrzeugprogramme gewinnen an Bedeutung

Markengestützte Initiativen wie Volkswagens MasterCars, die Fahrzeuge unter fünf Jahren und unter 120.000 km abdecken, bieten Garantien, Pannenhilfe und Umtauschfenster, die das Vertrauen stärken [2]„MasterCars Programmdetails,” Volkswagen South Africa, vw.co.za. Diese Programme halten Käufer in autorisierten Netzwerken, stützen Restwerte und verankern die schrittweise Verlagerung des südafrikanischen Gebrauchtwagenmarkts von nicht organisierten zu organisierten Kanälen. Verbesserte digitale Inspektionsberichte, Livestream-Besichtigungen und gebündelte Servicepläne differenzieren zertifizierte Fahrzeuge weiter, geben Händlern schnellere Lagerumschläge und sichern Margen in Phasen schwankender Nachfragezyklen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Importzölle und Vorschriften | -1.4% | National; Grenzregionen | Langfristig (≥ 4 Jahre) |

| Rand-Volatilität beeinträchtigt die Kaufkraft | -1.1% | National; importabhängige Kategorien | Kurzfristig (≤ 2 Jahre) |

| Qualitätsbedenken im nicht organisierten Händlersegment | -0.8% | National; ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Begrenzte Infrastruktur für den Batteriezustand von Elektrofahrzeugen | -0.3% | National; städtische Elektrofahrzeugcluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Importzölle und Vorschriften

Ein Zoll von 25 % auf Pkw-Importe zuzüglich Wertzölle schränkt das legale Angebot ein und befeuert einen Grauimportkorridor, der auf jährlich 30.000 Einheiten geschätzt wird und bis zu R 8 Milliarden an entgangenen Einnahmen kostet. Ausstehende US-Zölle auf südafrikanische Exporte bedrohen zudem die Lieferkettenresilienz und trüben die Prognose für den südafrikanischen Gebrauchtwagenmarkt. Lange Genehmigungswartezeiten für ältere Einheiten erhöhen die Haltekosten, während lückenhafte Grenzkontrollen informellen Händlern zugutekommen, die Zölle vollständig umgehen.

Rand-Volatilität beeinträchtigt die Kaufkraft

Wechselkursschwankungen erhöhen die Einfuhrkosten für Importe und erschweren die Kreditpreisgestaltung, was einige Kreditgeber dazu veranlasst, ihre Zeichnungsstandards zu verschärfen. Die Südafrikanische Reservebank hebt geopolitische Risiken hervor, die weiterhin Druck auf die Währung und damit auf den südafrikanischen Gebrauchtwagenmarkt ausüben. Händler sichern sich ab, indem sie Käufe während kurzer Währungsrallyes beschleunigen und dann höhere Ersatzkosten an Käufer weitergeben, wenn der Rand schwächer wird, was Preisschwankungen verstärkt und die Haushaltsplanung für Kraftstoff, Versicherung und Wartung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs behaupten die Volumenführerschaft

SUVs machten im Jahr 2025 37,35 % des südafrikanischen Gebrauchtwagenmarkts aus und spiegeln ihre Vielseitigkeit auf unterschiedlichen Straßenoberflächen wider. Eine stetige Nachfrage sowohl in städtischen als auch in ländlichen Gebieten unterstützt konsistente Restwerte und stärkt die Gesamtgröße des südafrikanischen Gebrauchtwagenmarkts für das Segment. Luxusfahrzeuge verzeichnen, obwohl in absoluten Zahlen kleiner, bis 2031 einen CAGR von 8,74 %, da zertifizierte Gebrauchtfahrzeugprogramme höherpreisige Käufe risikoärmer gestalten.

Limousinen und Schräghecklimousinen bedienen weiterhin kostenbewusste Pendler, verlieren jedoch Marktanteile an SUVs, deren erhöhte Bodenfreiheit und wahrgenommene Sicherheit bei Familienkäufern Anklang finden. Pick-up-Trucks behalten ihre Bedeutung in gewerblichen und Freizeitnischen, während Mehrzweckfahrzeuge auf Betreiber von Gemeinschaftsmobilitätsdiensten und größere Familien ausgerichtet sind. Toyotas Dominanz bei Personenkraftwagen unterstreicht den Vorrang der Markenzuverlässigkeit bei der Gestaltung segmentübergreifender Präferenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Kraftstofftyp: Benzin bleibt Mainstream, während Hybride zulegen

Benzinantriebe hielten im Jahr 2025 einen Anteil von 63,62 % an der Größe des südafrikanischen Gebrauchtwagenmarkts, bedingt durch ein dichtes Tankstellennetz, weit verbreitetes Mechanikerwissen und wahrgenommene niedrigere Reparaturkosten. Hybrid- und Elektrofahrzeuge expandieren mit einem kräftigen CAGR von 8,96 %, da OEMs wie Chery für 2025 19 Hybridmodelle vorbereiten und damit batteriebetriebene Antriebe in den Mainstream-Showrooms schrittweise normalisieren. Der Dieselanteil schrumpft, da strengere Emissionsstandards die Compliance-Kosten erhöhen, während LPG- und CNG-Umrüstungen aufgrund mangelnder Tankstellen und unsicherer Wiederverkaufswerte eine Nische bleiben.

Finanzierungsstrukturen und Restwertgarantien werden bestimmen, wie schnell emissionsarme Fahrzeuge in den südafrikanischen Gebrauchtwagenmarkt eindringen. Banken erproben die Bewertung des Batteriezustands zur Verfeinerung der Sicherheitenbewertung, und Versicherer gewähren Prämienrabatte für telematikausgestattete Hybride. Händlernetzwerke bündeln zudem erweiterte Garantien, die Hochvoltkomponenten abdecken, reduzieren die Käuferbedenken und beschleunigen die Akzeptanz auf dem Sekundärmarkt, sobald frühe Anwender Hybride der ersten Generation eintauschen.

Nach Preissegment: Budgetsegment dominiert den Einstieg

Fahrzeuge mit einem Preis unter USD 5.500 machten im Jahr 2025 42,02 % des südafrikanischen Gebrauchtwagenmarkts aus und unterstreichen die Erschwinglichkeit als entscheidenden Faktor für Erstkäufer und Barzahler. Transparente Angebote für Fahrzeuge unter R 100.000 ziehen Pendler an, die niedrige monatliche Kraftstoff- und Wartungskosten gegenüber fortschrittlichen Ausstattungsmerkmalen priorisieren. Das Segment ab USD 22.000 und darüber wächst zwar kleiner, aber durch wirtschaftliche Erholung und Finanzierungsinnovationen, die Premiumnachfrage bei aufstrebenden Berufstätigen erschließen.

Mittlere Segmente sprechen aufstrebende Aufsteiger an und nutzen längere Kreditlaufzeiten und Versicherungszusatzleistungen, die die Eigentumskosten glätten. Händlerpromotionen bündeln Servicepläne und erweiterte Garantien, um Haushalte zu beruhigen, die über das Einstiegssegment hinausgehen. Über alle Preisklassen hinweg bleiben verifizierte Kilometerstandsangaben, Unfallhistorien und klare Servicenachweise entscheidend; Plattformen, die diese Daten bereitstellen, erhalten das Käufervertrauen und stützen das Vertrauen in jeder Preisklasse des südafrikanischen Gebrauchtwagenmarkts.

Nach Vertriebskanal: Digitale reine E-Retailer beschleunigen ihr Wachstum

Stationäre Franchise-Händler hielten im Jahr 2025 einen Marktanteil von 60,78 % am südafrikanischen Gebrauchtwagenmarkt, bedingt durch Finanzierungsschalter vor Ort, Inzahlungnahme-Komfort und integrierte Aftersales-Wege. Showrooms dominieren weiterhin höherwertige Transaktionen, bei denen haptische Inspektion und Probefahrten unverzichtbar sind. Dennoch verzeichnen reine E-Retailer einen CAGR von 8,12 %, was den wachsenden Komfort beim Fernkauf, sofortige Zahlungsabwicklung und Lieferdienste an die Haustür widerspiegelt, die die Vorlaufzeiten verkürzen.

Kleinanzeigenportale fungieren als Lead-Generatoren für digitale und stationäre Anbieter und veranschaulichen das Omnichannel-Gleichgewicht, das den südafrikanischen Gebrauchtwagenmarkt heute prägt. Franchise-Gruppen reagieren mit Click-and-Collect-Modellen und virtuellen Besichtigungen, während Auktionsplattformen die Händler-zu-Händler-Handelsliquidität ausweiten. Letztendlich bleibt die nahtlose Verbindung von Online-Recherche und Offline-Abwicklung – die Integration der Customer Journey – der entscheidende Faktor für Marktanteilsgewinne in jedem Vertriebskanal.

Nach Anbietertyp: Formalisierung verringert die Vertrauenslücke

Nicht organisierte Verkäufer kontrollieren weiterhin 55,71 % der Transaktionen, aber organisierte Anbieter expandieren mit einem CAGR von 7,62 %, da Käufer Garantien, Inspektionen und transparente Preisgestaltung bevorzugen. Die regulatorische Registrierung bei MIOSA und CIPC drängt informelle Händler zur Compliance und vertieft schrittweise die Professionalität in der gesamten südafrikanischen Gebrauchtwagenbranche. Organisierte Akteure nutzen einheitliche Bewertungstools und Finanzierungspartnerschaften, die Abschlüsse rationalisieren und Streitigkeiten nach dem Verkauf reduzieren.

Informelle Händler bestehen in ländlichen Gebieten fort, wo lokale Beziehungen und Preisflexibilität relevant bleiben, doch ihr Einfluss schwindet, da mobile Inspektions-Apps Verbrauchern helfen, den Fahrzeugzustand vor der Kaufentscheidung zu überprüfen. Franchise-Gruppen und große unabhängige Händler setzen zunehmend Satelliten-Standorte und Pop-up-Veranstaltungen ein, um Laufkundschaft außerhalb der Stadtzentren zu gewinnen und den Bequemlichkeitsvorteil zu untergraben, den nicht organisierte Anbieter einst genossen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Fahrzeugalter: Drei bis fünf Jahre alte Fahrzeuge bieten das beste Preis-Leistungs-Verhältnis

Modelle im Alter von 3–5 Jahren stellten im Jahr 2025 43,69 % des Gesamtvolumens, da sie Abschreibung und Zuverlässigkeit ausbalancieren und gleichzeitig zeitgemäße Sicherheitstechnologie bieten. Diese Fahrzeuge verlassen häufig Erstbesitzer-Finanzierungsverträge und treten mit vollständigen Servicehistorien und überschaubarer Laufleistung in den südafrikanischen Gebrauchtwagenmarkt ein – eine Kombination, die bei Haushalten mit mittlerem Einkommen stark ankommt. Das Segment der 0–2 Jahre alten Fahrzeuge wächst mit einem CAGR von 7,28 %, da zertifizierte Gebrauchtfahrzeugprogramme nahezu neuen Bestand mit Herstellerunterstützung liefern.

Ältere Segmente bedienen Käufer mit sehr knappem Budget, tragen jedoch ein höheres Wartungsrisiko, was gründliche Inspektionsberichte unverzichtbar macht. Händler verwenden abgestufte Aufbereitungsstandards – Gold, Silber, Bronze – um unterschiedliche Käufertoleranzen für kosmetische Mängel und mechanischen Verschleiß anzupassen. Daten von Motus Select zeigen, dass Klarheit über Wartungspläne und Teilverfügbarkeit die Verkaufszeit für Fahrzeuge älter als acht Jahre direkt beeinflusst, was die anhaltende Bedeutung transparenter altersbezogener Offenlegungen für die Aufrechterhaltung der Marktliquidität unterstreicht.

Geografische Analyse

Gauteng verankert Nachfrage und Angebot im südafrikanischen Gebrauchtwagenmarkt durch seine Konzentration von Unternehmensflotten und einkommensstärkeren Haushalten, die Fahrzeuge häufig erneuern und damit eine robuste Pipeline nahezu neuer Fahrzeuge speisen. Eine gut entwickelte Finanzierungsinfrastruktur begünstigt die Dominanz organisierter Händler, während digitale Plattformen in Johannesburgs technologieaffiner Verbraucherbasis schnell skalieren.

Die Westkap-Provinz trägt den zweitgrößten regionalen Anteil bei, angetrieben durch Tourismus und lifestyle-orientierte Nutzer, die SUVs und Premiummarken bevorzugen. Hafennahe Logistik rationalisiert Importe, die das lokale Angebot ergänzen. Zertifizierte Programme gewinnen hier an Bedeutung, da Markentreue mit dem verfügbaren Einkommensniveau übereinstimmt, obwohl der Wettbewerb durch illegale Importe über benachbarte Routen ein Anliegen bleibt.

KwaZulu-Natal verbindet städtische Durban-Nachfrage mit umfangreichen ländlichen Mobilitätsbedürfnissen. Einstiegsfahrzeuge mit einem Preis unter USD 5.500 sind für Pendler und Kleinunternehmen unverzichtbar. Die Händlerdichte ist außerhalb der Metropole geringer, was eine Öffnung für Online-Plattformen und mobile Verkaufseinheiten bietet, die mit der übergeordneten Strategie des südafrikanischen Gebrauchtwagenmarkts synergetisch wirken, um unterversorgte Gebiete zu erschließen.

Wettbewerbslandschaft

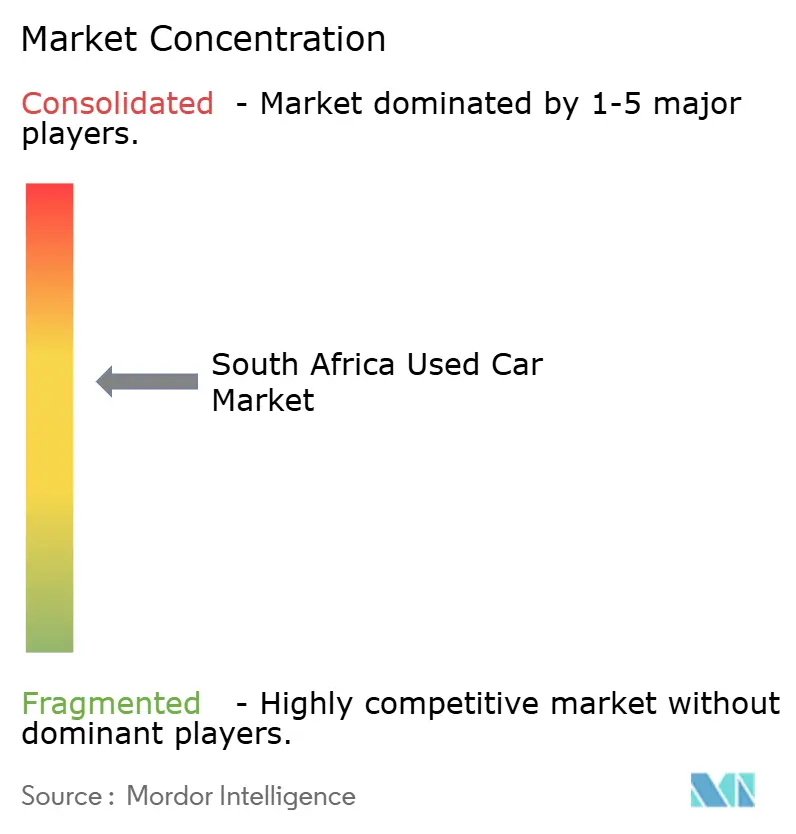

Der südafrikanische Gebrauchtwagenmarkt zeigt eine moderate Fragmentierung, aber eine zunehmende Konzentration, da skalierbare Betreiber Technologie und Kapitalmärkte nutzen. WeBuyCars' zweistelliges Umsatz- und Betriebsgewinnwachstum in H1 2025 sowie sein JSE-Börsennotierungsplan veranschaulichen den Aufstieg datenreicher Akteure. Digitale Marktplätze investieren in FIN-Datenbanken, KI-gestützte Preisgestaltung und Betrugserkennungsschichten, die Wettbewerbsvorteile festigen.

OEMs stärken ihre zertifizierten Gebrauchtfahrzeugsparten, um Markenwert zu erhalten, Aftersales-Umsätze zu sichern und dem Vordringen organisierter Händler entgegenzuwirken. Volkswagens MasterCars und Cherys neues „Cherished”-Programm verkörpern diesen Ansatz. Unabhängige Händler reagieren, indem sie sich auf Nischensegmente, regionales Wissen oder Abonnementmodelle spezialisieren, um relevant zu bleiben.

Chancen in unerschlossenen Bereichen konzentrieren sich auf die Erschließung ländlicher Gebiete, alternative Finanzierungen für unterversorgte Käufer und Dienstleistungen rund um den Batteriezustand von Elektrofahrzeugen. Erfolg hängt zunehmend von transparenten Datensystemen, Omnichannel-Kundenprozessen und regulatorischer Ausrichtung ab, die Betreiber im sich entwickelnden südafrikanischen Gebrauchtwagenmarkt vorteilhaft positioniert.

Marktführer der südafrikanischen Gebrauchtwagenbranche

WeBuyCars

Cars 4 Africa

Autochek Africa

AutoTrader South Africa

Cars.co.za

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Chery South Africa lancierte „Cherished”, ein zertifiziertes Gebrauchtfahrzeugprogramm, das inspizierte SUVs mit verbleibenden Garantien anbietet.

- Mai 2025: Cubbi debütierte mit einer Online-Auktionsplattform, die es Händlern ermöglicht, Fahrzeuge direkt von der Öffentlichkeit zu beziehen, bevor sie auf dem offenen Markt gelistet werden.

- August 2024: Westvaal Motor Group eröffnete einen Mehrmarken-Händlerkomplex in Polokwane, einschließlich eines dedizierten Gebrauchtwagen-Showrooms mit 30–40 Fahrzeugen.

Berichtsumfang des südafrikanischen Gebrauchtwagenmarkts

Ein Gebrauchtwagen ist ein Wiederverkaufsfahrzeug, das zuvor im Besitz einer anderen Person war. Gebrauchtwagen werden über verschiedene Kanäle verkauft, entweder offline oder online.

Der südafrikanische Gebrauchtwagenmarkt ist nach Anbietertyp, Kraftstofftyp, Fahrzeugtyp und Vertriebskanal segmentiert. Nach Anbietertyp ist der Markt in organisiert und nicht organisiert unterteilt. Nach Kraftstofftyp ist der Markt in Benzin, Diesel und sonstige unterteilt. Nach Fahrzeugtyp ist der Markt in Schräghecklimousinen, Limousinen, Sport Utility Vehicles (SUVs) und Mehrzweckfahrzeuge (MPVs) unterteilt. Nach Vertriebskanal ist der Markt in online und offline unterteilt. Der Bericht deckt die Marktgröße ab und prognostiziert den Wert (USD) für alle oben genannten Segmente.

| Schräghecklimousinen |

| Limousinen |

| SUVs |

| Mehrzweckfahrzeuge |

| Pick-up-Trucks |

| Luxusfahrzeuge |

| Benzin |

| Diesel |

| Hybrid und Elektro |

| Sonstige (LPG, CNG usw.) |

| Unter USD 5.500 |

| USD 5.500 – 10.999 |

| USD 11.000 – 21.999 |

| Ab und gleich USD 22.000 |

| Online-Kleinanzeigenportale |

| Reine E-Retailer |

| Händler-/OEM-Online-Plattformen |

| Stationäre Franchise-Händler |

| Unabhängige Gebrauchtwagenhändler |

| Auktionshäuser (stationär und online-hybrid) |

| Peer-to-Peer-Verkäufe (privat) |

| Organisiert |

| Nicht organisiert |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| Über 8 Jahre |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| SUVs | |

| Mehrzweckfahrzeuge | |

| Pick-up-Trucks | |

| Luxusfahrzeuge | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybrid und Elektro | |

| Sonstige (LPG, CNG usw.) | |

| Nach Preissegment | Unter USD 5.500 |

| USD 5.500 – 10.999 | |

| USD 11.000 – 21.999 | |

| Ab und gleich USD 22.000 | |

| Nach Vertriebskanal | Online-Kleinanzeigenportale |

| Reine E-Retailer | |

| Händler-/OEM-Online-Plattformen | |

| Stationäre Franchise-Händler | |

| Unabhängige Gebrauchtwagenhändler | |

| Auktionshäuser (stationär und online-hybrid) | |

| Peer-to-Peer-Verkäufe (privat) | |

| Nach Anbietertyp | Organisiert |

| Nicht organisiert | |

| Nach Fahrzeugalter | 0–2 Jahre |

| 3–5 Jahre | |

| 6–8 Jahre | |

| Über 8 Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südafrikanischen Gebrauchtwagenmarkts?

Der Markt wird im Jahr 2026 auf USD 13,75 Milliarden geschätzt und soll bis 2031 USD 18,95 Milliarden erreichen.

Welcher Fahrzeugtyp führt die Verkäufe im südafrikanischen Gebrauchtwagenmarkt an?

SUVs halten im Jahr 2025 den größten Anteil mit 37,35 % und profitieren von ihrer Vielseitigkeit und wahrgenommenen höheren Sicherheit.

Wie schnell wachsen reine Online-E-Retailer?

Reine E-Retailer verzeichnen bis 2031 einen CAGR von 8,12 % und übertreffen damit das Wachstum stationärer Händler, da das digitale Vertrauen zunimmt.

Warum sind OEM-zertifizierte Gebrauchtfahrzeugprogramme wichtig?

Sie bieten Garantien, Inspektionen und Finanzierungen, die das Käufervertrauen stärken und das Wachstum im Premiumsegment unterstützen.

Seite zuletzt aktualisiert am: