Tamanho e Participação do Mercado de Filmes de Controle Solar para Janelas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Controle Solar para Janelas por Mordor Intelligence

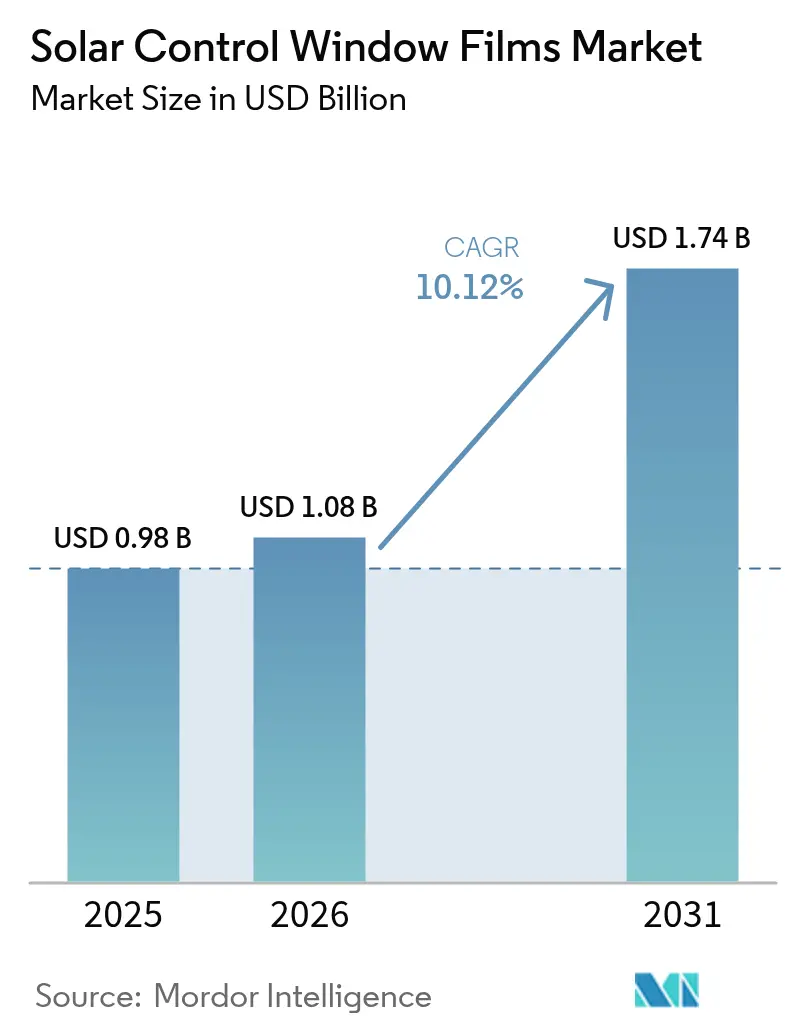

O tamanho do Mercado de Filmes de Controle Solar para Janelas foi avaliado em USD 0,98 bilhão em 2025 e estima-se que cresça de USD 1,08 bilhão em 2026 para atingir USD 1,74 bilhão até 2031, a uma CAGR de 10,12% durante o período de previsão (2026-2031). As regulamentações internacionais de descarbonização, o aumento dos custos de energia e os comprovados períodos de retorno inferiores a três anos mantêm a demanda resiliente. Os produtos refletivos revestidos a vácuo dominam as especificações atuais porque combinam alta rejeição de infravermelho com estética neutra, enquanto os híbridos cerâmico-metálicos elevam os limites de desempenho em climas com variações extremas de temperatura. O boom da construção na Ásia-Pacífico, os mandatos de emissão líquida zero da UE e os incentivos fiscais dos EUA convergem para manter os volumes em expansão mesmo quando os custos de matérias-primas flutuam. Essas forças reforçam coletivamente o mercado de filmes de controle solar para janelas como uma alavanca fundamental no valor mais amplo de eficiência energética.

Principais Conclusões do Relatório

- Por tipo de filme, as variantes refletivas revestidas a vácuo representaram 42,35% da participação do mercado de filmes de controle solar para janelas em 2025, e a categoria avança a uma CAGR de 10,44% até 2031.

- Por tipo de absorvedor, a tecnologia cerâmica liderou com 45,60% de participação na receita em 2025; os absorvedores metálicos registram o ritmo mais rápido, com CAGR de 10,42% até 2031.

- Por estágio de instalação, os projetos de nova construção representaram 84,20% do tamanho do mercado de filmes de controle solar para janelas em 2025 e continuam a uma CAGR de 10,41%.

- Por setor do usuário final, a construção deteve 54,10% da receita de 2025, enquanto as aplicações automotivas devem se expandir a uma CAGR de 11,03% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 44,40% da receita de 2025 e permanece a região de crescimento mais rápido, com CAGR de 10,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes de Controle Solar para Janelas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Ênfase na Redução das Pegadas de Carbono | +2.8% | Global, com maior impacto na UE e na América do Norte | Médio prazo (2-4 anos) |

| Códigos de Construção de Emissão Líquida Zero na Europa Impulsionando a Adoção de Filmes de Baixa Emissividade | +2.1% | Europa como núcleo, com expansão para APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento Acelerado do Setor de Construção na Ásia-Pacífico | +3.2% | APAC como núcleo, com efeitos secundários no MEA | Curto prazo (≤ 2 anos) |

| Conscientização sobre Proteção UV e Preocupações com a Saúde | +1.5% | Global, com concentração no mercado premium em economias desenvolvidas | Médio prazo (2-4 anos) |

| Rápida Construção de Armazéns de Comércio Eletrônico Exigindo Controle de Iluminação Natural na APAC | +1.8% | APAC como núcleo, emergindo na América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ênfase na Redução das Pegadas de Carbono

Os compromissos climáticos corporativos elevam o mercado de filmes de controle solar para janelas porque os filmes reduzem de 5% a 15% as cargas de resfriamento e se qualificam para metas de emissões baseadas em ciência. A redução da demanda de pico se alinha perfeitamente com os objetivos de resiliência da rede elétrica em regiões quentes. Os fundos de investimento imobiliário também tratam as melhorias de envidraçamento como acréscimos ao valor dos ativos, e não como manutenção diferida. À medida que a penetração de energias renováveis se acelera, as soluções pelo lado da demanda, como os filmes, ganham prestígio por estabilizar os perfis de carga. Esse posicionamento consolida os orçamentos de aquisição mesmo durante desacelerações de investimento de capital.

Códigos de Construção de Emissão Líquida Zero na Europa Impulsionando a Adoção de Filmes de Baixa Emissividade

- A Diretiva de Desempenho Energético de Edifícios reformulada da UE obriga os estados-membros a renovar 3% da área de piso do setor público anualmente e a cumprir padrões de emissão zero até 2050. As metas orientadas para retrofit elevam os filmes para janelas ao melhorar o desempenho térmico sem a necessidade de substituição onerosa de caixilhos. As multinacionais agora replicam os mesmos padrões de envoltória na Ásia e na América do Norte, exportando referências europeias para todo o mundo. As cláusulas de carbono no ciclo de vida também favorecem os retrofits de filmes finos em detrimento das trocas de envidraçamento com alto carbono incorporado. Consequentemente, os fornecedores observam maior visibilidade de pedidos em licitações públicas.

Crescimento Acelerado do Setor de Construção na Ásia-Pacífico

- As trajetórias de urbanização na China, na Índia e no Sudeste Asiático aceleram as conclusões de obras em corredores metropolitanos de segundo nível, onde os graus-dia de resfriamento estão aumentando mais rapidamente. Os códigos nacionais que fazem referência a análogos da ASHRAE 90.1 agora exigem limites de ganho de calor solar, garantindo que as especificações incluam envidraçamento de alto desempenho. Os incorporadores valorizam as construções revestidas a vácuo porque atendem aos limites de desempenho com um custo adicional modesto. O resultado é um ciclo de retroalimentação composto: o estoque em expansão amplifica a demanda de base, enquanto os códigos mais rigorosos aumentam a intensidade de filme por edifício.

Conscientização sobre Proteção UV e Preocupações com a Saúde

- Os inquilinos corporativos associam a qualidade do ambiente interno à retenção de talentos e aos ganhos de produtividade, por isso especificam filmes que bloqueiam 99% dos raios UV, mas mantêm a luz natural. Os referenciais WELL e LEED concedem créditos quando a transmissão de UV é mantida abaixo de 2%, permitindo que os proprietários monetizem os benefícios para a saúde. Os aluguéis premium em centros de conhecimento justificam o investimento de capital incremental à medida que os empregadores competem por talentos. As seguradoras também concedem descontos nos prêmios para edifícios que demonstram redução da degradação interior induzida por UV, reforçando um caso de retorno sobre o investimento multifacetado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Substituição por Envidraçamento Inteligente Dinâmico em Torres Comerciais Premium | -1.8% | Global, concentrado em segmentos comerciais premium | Longo prazo (≥ 4 anos) |

| Responsabilidade Vinculada à Garantia por Delaminação em Climas Quentes e Úmidos | -1.2% | Regiões tropicais da APAC e do MEA, estados do Golfo | Médio prazo (2-4 anos) |

| Preços Voláteis de Matérias-Primas de Poliéster e Nano-Cerâmica | -2.1% | Global, com concentração da cadeia de suprimentos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Substituição por Envidraçamento Inteligente Dinâmico em Torres Comerciais Premium

- As unidades eletrocrômicas e termocrômicas tingem o vidro dinamicamente, proporcionando mitigação de ofuscamento que os filmes estáticos não conseguem igualar. À medida que os custos de fabricação caem, os consultores de fachadas especificam cada vez mais esses sistemas para paredes cortina de pele dupla ou unitizadas em projetos de prestígio. Embora os prêmios de preço permaneçam de 3 a 5 vezes o custo das instalações de filmes, as simulações de energia de longo prazo frequentemente favorecem os controles dinâmicos. Os fornecedores de filmes respondem aprimorando suas propostas para o mercado intermediário e expandindo os canais de retrofit, onde os períodos de retorno do vidro inteligente se estendem além de 12 anos.

Responsabilidade Vinculada à Garantia por Delaminação em Climas Quentes e Úmidos

- A alta pressão de vapor e a incidência implacável de UV em latitudes tropicais degradam os adesivos, causando levantamento de bordas e névoa óptica. As falhas em grandes superfícies geram reclamações de múltiplos inquilinos que podem superar a receita do produto, desafiando o apetite das seguradoras. As químicas de adesivos premium prolongam a cobertura de garantia em portfólios de arranha-céus na Ásia-Pacífico, mas os proprietários sensíveis ao preço ainda gravitam em torno de filmes de baixo custo com garantias limitadas. O risco de responsabilidade, portanto, limita a penetração em cidades costeiras equatoriais até que o treinamento de instaladores e o rigor nas especificações melhorem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filme: A Dominância do Revestimento a Vácuo Impulsiona o Prêmio de Desempenho

Os produtos refletivos revestidos a vácuo capturaram 42,35% da receita de 2025, e sua CAGR de 10,44% mantém o tamanho do mercado de filmes de controle solar para janelas para este segmento bem à frente das alternativas tingidas e transparentes. Os arquitetos valorizam a camada metálica microfina que reflete seletivamente o infravermelho próximo enquanto admite luz visível.

Os fabricantes de filmes agora utilizam câmaras de pulverização catódica com ligas de prata, índio e níquel que atingem emissividade abaixo de 0,20. Nos retrofits de habitação em massa, os filmes de poliéster tingido ainda atraem pela acessibilidade inicial, mas o endurecimento dos códigos de energia redireciona progressivamente o volume para as construções refletivas.

Por Tipo de Absorvedor: A Liderança Cerâmica Enfrenta o Desafio Metálico

Os absorvedores cerâmicos detiveram 45,60% da receita de 2025, refletindo sua estabilidade de cor, alto ponto de fusão e interferência de radiofrequência insignificante. As montadoras automotivas favorecem as camadas nano-cerâmicas porque evitam a atenuação de sinal para as antenas de telemática. A vantagem de participação do mercado de filmes de controle solar para janelas pode se estreitar, no entanto, à medida que as dispersões refinadas de nanopartículas metálicas reduzem os custos de fabricação e restauram os benefícios de condutividade para as grades de desembaçador.

Os filmes exclusivamente metálicos avançam a uma CAGR de 10,42%, auxiliados por refinamentos nas camadas de pulverização catódica que reduzem a iridescência. As arquiteturas híbridas agora depositam alumina ou sílica sobre camadas de semente de prata, criando pilhas ópticas compostas que combinam baixa refletância com acentuada rejeição de infravermelho. Esse progresso borra as fronteiras históricas e impulsiona a categoria em direção a formulações específicas por função: supressão de ofuscamento, antigraffiti ou sobreposição fotovoltaica.

Por Estágio de Instalação: A Concentração em Nova Construção Cria Oportunidade de Retrofit

A integração em nova construção representou 84,20% da receita de 2025 e cresceu em consonância com os pacotes de envidraçamento em obra, mas a demanda por retrofit permanece uma oportunidade de trilhões de metros quadrados. Os gerentes de construção preferem especificar filmes durante a fabricação da parede cortina porque as condições de fábrica garantem aderência, clareza óptica e rastreabilidade do controle de qualidade.

O canal de retrofit também se beneficia de estímulos fiscais governamentais. Os municípios asiáticos concedem índices adicionais de aproveitamento do solo aos proprietários que realizam reformas verdes, monetizando efetivamente as economias de energia por meio de bônus de área locável. Esses incentivos reformulam rapidamente o cálculo de investimento em favor dos filmes para o mercado de reposição.

Por Setor do Usuário Final: Estabilidade da Construção Versus Aceleração Automotiva

O setor de construção assegurou 54,10% do volume de 2025, conferindo ao mercado geral de filmes de controle solar para janelas uma demanda de base sólida. Torres de escritórios, hospitais e escolas especificam filmes para conformidade com o carbono operacional, enquanto novas habitações suburbanas selecionam tingimento para privacidade e controle de ofuscamento.

No entanto, o envidraçamento automotivo é a via expressa, registrando uma CAGR de 11,03% até 2031, à medida que as plataformas de veículos elétricos a bateria expõem a resiliência ao calor da cabine como um determinante de autonomia. Os grupos de engenharia das montadoras agora modelam o impacto de uma redução de 3 °C na cabine sobre o consumo de kWh e integram filmes de baixa emissividade em tetos solares e janelas laterais de acordo. A demanda complementar surge em armazéns de distribuição, centros de dados e arenas esportivas, cada um com necessidades ópticas e térmicas únicas. Os operadores de armazéns no Sudeste Asiático instalam filmes para equilibrar a luz natural com os limites de carga térmica, protegendo as zonas de temperatura controlada de picos de refrigeração.

Análise Geográfica

A Ásia-Pacífico comandou 44,40% das receitas de 2025 e está se expandindo a uma CAGR de 10,55%, garantindo que permaneça o centro gravitacional do mercado de filmes de controle solar para janelas. O Padrão de Avaliação de Edifícios Verdes da China GB/T 50378 e o mandato Eco-Niwas da Índia estabelecem coeficientes de ganho de calor solar que aceleram a adoção de filmes de alta seletividade.

Os incentivos de retrofit ancoram a América do Norte. A dedução fiscal aprimorada da Lei de Redução da Inflação acelera as melhorias de envoltória em portfólios federais e privados, e as revisões do Título 24 da Califórnia elevam os limites do coeficiente de sombreamento exterior que os filmes finos atendem sem alterar a aparência da fachada.

A Europa mantém uma penetração madura, mas desfruta de uma segunda onda de demanda vinculada ao pacote climático "Fit-for-55" de 2030.

Análise da cadeia de valor

A cadeia de valor começa com insumos petroquímicos e de materiais especiais upstream, incluindo filmes base de PET, adesivos sensíveis à pressão ou de cura, revestimentos de liberação e camadas de desempenho para deposição catódica a vácuo. Essas camadas de desempenho podem usar corantes, absorvedores de UV e alvos metálicos ou cerâmicos, dependendo do desempenho óptico e infravermelho exigido. As etapas centrais de fabricação geralmente incluem a conversão do filme de PET, revestimento ou tingimento, metalização a vácuo ou pulverização catódica para pilhas reflexivas, laminação de construções multicamadas e, em seguida, corte e rebobinagem em bobinas mestras ou acabadas. Fabricantes de marca de maior porte, como 3M, Eastman e Saint-Gobain, normalmente gerenciam formulações proprietárias e testes de desempenho antes de fornecer bobinas mestras para redes regionais de conversão, distribuição e revendedores autorizados.

No lado downstream, a execução no canal, incluindo preparação de superfície, técnica de aplicação, vedação de bordas e condições de cura, tem impacto direto sobre a qualidade óptica e a durabilidade. Isso torna as redes de instaladores profissionais um elo fundamental para os resultados de garantia, especialmente em climas quentes e úmidos, onde o risco de delaminação é maior. A distribuição geralmente é uma combinação de vendas diretas a projetos para construção comercial e uma base fragmentada de instaladores e revendedores para os canais de retrofit e automotivo, o que também pode limitar a consistência do desempenho conforme especificado. Conforme os compradores públicos e comerciais aumentam as exigências de documentação, os relatórios ambientais respaldados por EPD e dados de desempenho certificados estão sendo incorporados às aquisições, intensificando a coordenação entre fabricantes, conversores e parceiros de instalação.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. Os movimentos estratégicos se concentram em sustentabilidade, branding e design circular. A série PICASUS da Toray se expande para para-brisas de mobilidade avançada com camadas nano-multicamadas mais finas que um mícron, visando o segmento de vidros para veículos elétricos em expansão. Essas estratégias diferenciadas defendem as margens à medida que os concorrentes de commodities reduzem os preços em licitações de retrofit em massa.

Líderes do Setor de Filmes de Controle Solar para Janelas

3M

Avery Dennison Corporation

Eastman Chemical Company

Saint-Gobain

Garware Hi-Tech Films

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Códigos de energia voltados para retrofit e caminhos de conformidade criam espaço para filmes posicionados como melhorias mensuráveis do envelope construtivo, especialmente onde alterações na fachada são limitadas. Nos Estados Unidos, a aplicação do Título 24 (Parte 6) pela California Energy Commission reconhece o filme de janela com controle solar certificado pela NFRC como uma medida de retrofit conforme para envelopes de edifícios existentes (Código de Energia de 2025, com vigência em 2026). Isso apoia fornecedores que podem oferecer classificações certificadas, pacotes de documentação e capacidade de instalação treinada. A demanda impulsionada pela conformidade também favorece ferramentas de venda baseadas em desempenho, incluindo EPDs e calculadoras de ROI, à medida que as aquisições comerciais solicitam cada vez mais resultados verificáveis de energia e conforto, em vez de especificações apenas de tonalidade.

Ações de produto e capacidade por fornecedores nomeados apontam para duas áreas de oportunidade de curto prazo: ofertas arquitetônicas específicas para clima e fabricação regionalizada. A Avery Dennison expandiu seu portfólio arquitetônico na Índia com o lançamento, em junho de 2026, da série Clima Architectural Window Film, voltada para a redução da carga de refrigeração comercial e residencial com múltiplas subséries. No lado da oferta, a ORAFOL Europe iniciou a produção em escala industrial de filmes de proteção solar espectralmente seletivos em sua instalação Hall 10 em Oranienburg, Alemanha (junho de 2025), apoiando prazos de entrega mais curtos e um fornecimento mais local para projetos europeus. A diferenciação impulsionada pela sustentabilidade também está entrando nas especificações convencionais, incluindo o lançamento pela LINTEC, em julho de 2025, de um filme de controle de radiação solar utilizando substrato facial de resina PET 100% reciclada, o que alinha a seleção de produtos às necessidades corporativas de descarbonização e relatórios.

Desenvolvimentos recentes do setor

- Julho de 2026: a Avery Dennison Graphics Solutions apresentou uma linha nova e aprimorada de filme de controle solar para janelas XTRM PRO, adicionando uma camada de proteção antidesbotamento e um revestimento mais durável a UV para aplicações de uso externo. A atualização fortalece a capacidade da empresa de atender condições de exposição mais severas, onde o desempenho da garantia e a longevidade orientam as decisões de especificação.

- Junho de 2026: a Avery Dennison lançou a série Clima Architectural Window Film na Índia, incluindo as variantes Clima Vista, Clima Fusion DR, Clima Sterling DR e Clima Ceramic para edifícios comerciais e residenciais. O lançamento focado na Índia amplia o acesso a opções segmentadas de desempenho de controle solar e apoia uma penetração mais rápida no canal em um mercado de construção e retrofit de alto volume.

- Novembro de 2024: a Eastman anunciou um investimento para atualizar e expandir as capacidades de extrusão de suas linhas de produtos de intercamada de PVB Saflex em sua unidade em Ghent, Bélgica, com conclusão prevista para 2026. O projeto aumenta a capacidade regional para intercamadas especializadas usadas em sistemas de envidraçamento, reforçando a disponibilidade de fornecimento para requisitos de desempenho solar e de segurança em aplicações automotivas e arquitetônicas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado inclui a receita de filmes de controle solar para janelas aplicados a envidraçamentos para reduzir o ganho de calor solar, a transmissão de UV e o brilho em edifícios e usos de transporte. Contabilizamos o material de filme fornecido para instalação em construções novas e retrofits nas principais regiões onde esses filmes são vendidos.

Exclusões de escopo: excluímos vidros inteligentes eletrocrômicos, revestimentos líquidos aplicados no local e filmes decorativos ou de privacidade que não possuam uma classificação de desempenho de controle solar testada.

Visão geral da segmentação

- Por Tipo de Filme

- Transparente (Não Refletivo)

- Tingido (Não Refletivo)

- Revestido a Vácuo (Refletivo)

- Filmes de Alto Desempenho

- Outros Tipos de Filme

- Por Tipo de Absorvedor

- Orgânico

- Inorgânico / Cerâmico

- Metálico

- Por Estágio de Instalação

- Nova Construção

- Retrofit

- Por Setor do Usuário Final

- Construção

- Automotivo

- Náutico

- Design

- Outros Setores do Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- Espanha

- França

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para iniciar o modelo, extraímos uma visão clara das condições de demanda e dos sinais de política que tornam os filmes de controle solar relevantes. Fontes públicas, como a International Energy Agency para tendências de energia em edifícios, o US Department of Energy para referências de eficiência e a US Energy Information Administration para indicadores relacionados à refrigeração, são usadas para ancorar a direção e o momento da demanda.

Em seguida, verificamos cruzadamente a exposição por aplicação usando séries de atividade de construção e transporte, apoiadas por fontes como dados de construção do US Census Bureau, estatísticas de construção do Eurostat e UN Comtrade para fluxos comerciais de filmes e materiais poliméricos relacionados como contexto de apoio. Registros de empresas, apresentações a investidores, sites de associações e imprensa respeitável são revisados para entender o posicionamento do produto, a estrutura do canal e os requisitos típicos do usuário final. Quando útil, uma assinatura paga que cobre finanças corporativas e outra que cobre bancos de dados de patentes são usadas para verificar a escala do fornecedor e a mudança tecnológica, e as fontes aqui listadas são ilustrativas, não exaustivas.

Entrevistas Primárias e Pesquisas

O trabalho primário concentra-se em confirmar o que é vendido na prática como filme de controle solar e como o preço e o mix variam por aplicação. Conversamos com fabricantes, conversores, instaladores, distribuidores e grandes usuários finais nas Américas, EMEA e APAC, de modo que as premissas sobre participação de retrofit, mix de tipos de filme e movimento do preço médio de venda estejam alinhadas com os ciclos de substituição e o comportamento de compra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 19% | APAC: 47% |

| Nível médio: 46% | Líderes funcionais/de unidade: 40% | EMEA: 31% |

| Participantes menores: 20% | Gerentes: 41% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando um conjunto de demanda top-down que reconstrói o consumo de filmes a partir da exposição e adoção de envidraçamentos, seguido de verificações em relação a sinais do lado da oferta. A lógica inicial vincula a área de janelas endereçável na construção e a frota de veículos atendida a uma taxa de penetração para filmes de controle solar, que é então convertida em valor usando uma escala de ASP por tipo de filme e caso de uso.

Os principais insumos que moldam os totais incluem a divisão entre retrofit e nova construção, a produtividade dos instaladores e a sazonalidade em climas mais quentes, o mix de tipos de filme (revestido a vácuo, transparente, tingido, alto desempenho), o mix de material absorvente e o momento típico de substituição por aplicação. Quando surgem lacunas de dados, usamos premissas limitadas acordadas em entrevistas e, em seguida, as testamos sob estresse em relação à direção do movimento comercial, à atividade de construção e às faixas de preço observadas em verificações de canal.

A previsão é feita usando análise de cenários apoiada por regressão multivariada simples, na qual fatores como início de construções, intensidade de graus-dia de refrigeração, direção dos preços de eletricidade e o ímpeto das políticas de eficiência energética são variados dentro de faixas realistas. Aproximações bottom-up, incluindo ASP amostrado multiplicado pelo volume estimado para países selecionados e consolidações de canal a partir de redes de instaladores, são usadas para ajustar os totais finais, de modo que o resultado permaneça repetível e fácil de auditar.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados por triangulação entre sinais independentes e, então, revisados quanto a valores discrepantes antes da aprovação final. Comparamos os volumes implícitos de filme e o movimento do ASP com o que os instaladores relatam, com o que os distribuidores observam nos padrões de pedidos e com indicadores de construção e transporte, de modo que o número final não dependa de uma única fonte de dados.

Verificações de variância são realizadas em nível de região e aplicação, e saltos inusuais desencadeiam uma nova verificação das premissas e, quando necessário, conversas de acompanhamento com os entrevistados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias importantes, oscilações acentuadas nos preços de polímeros ou choques de demanda. Antes da entrega, um analista realiza uma nova passagem de dados para que os clientes recebam a visão mais atualizada.

Comparação da Estimativa de Mercado de Filmes de Controle Solar para Janelas da Mordor Intelligence com Outras Estimativas Publicadas

É comum ver valores de mercado diferentes para filmes de controle solar para janelas porque os publicadores nem sempre contabilizam o mesmo conjunto de produtos ou o mesmo ponto de venda na cadeia de valor. As diferenças também surgem de como a demanda de retrofit é tratada, de como as categorias de desempenho de filme são agrupadas e de quão agressivamente se assume que os preços evoluirão ao longo do tempo.

Um dos principais fatores da diferença é o escopo, em que algumas cifras misturam categorias mais amplas de filmes de janela ou adicionam soluções adjacentes, como envidraçamento inteligente, o que expande a base de receita contabilizada. Outro fator é o método de avaliação, já que alguns métodos se apoiam em valores comerciais amplos de filmes poliméricos ou em valores de projetos instalados, enquanto nosso modelo mantém o valor vinculado às vendas de filme em bobinas, com um mix explícito e uma escala de ASP, após separar filmes apenas decorativos e não testados dos produtos com classificação de desempenho de controle solar, para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,98 bilhão de USD (2025) | |

| Publicador do Setor A | 1,70 bilhão de USD (2025) | Provavelmente contabiliza uma cesta mais ampla de filmes de janela e pode incluir categorias adjacentes além dos filmes de controle solar para janelas, o que infla a base de valor e pode alterar a ponderação regional. |

| Publicador Global B | 0,95 bilhão de USD (2025) | Provavelmente usa um escopo mais restrito ou um ponto de valor diferente, e o caminho mais baixo sugere premissas conservadoras de progressão do ASP e de adoção mais lenta de retrofit nos primeiros anos. |

A tabela mostra que a dispersão é explicada principalmente pelo que é contabilizado como filme de controle solar e se o valor reflete vendas de material de filme ou uma visão mais ampla de solução instalada. Ao manter as etapas visíveis, desde a exposição de envidraçamento endereçável até a penetração, o mix e a precificação, a estimativa final permanece rastreável a indicadores práticos de demanda e pode ser atualizada de forma limpa quando novos sinais surgirem.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de filmes de controle solar para janelas?

O mercado atingiu USD 1,08 bilhão em 2026 e deve alcançar USD 1,74 bilhão até 2031, a uma CAGR de 10,12%.

Qual região lidera a demanda por filmes de controle solar para janelas?

A Ásia-Pacífico representa 44,40% da receita global e registra o maior crescimento, com CAGR de 10,55% até 2031.

Por que os filmes refletivos revestidos a vácuo estão ganhando popularidade?

Eles oferecem alta rejeição de infravermelho com aparência neutra, detendo 42,35% de participação de mercado e expandindo-se a uma CAGR de 10,44%.

Como os incentivos governamentais influenciam a adoção?

Medidas como a dedução de USD 5,00 por pé quadrado da Lei de Redução da Inflação dos EUA e os mandatos de emissão líquida zero da UE elevam diretamente a demanda por retrofit e nova construção.

O que restringe uma adoção mais ampla em climas tropicais?

A umidade elevada acelera a falha do adesivo, causando delaminação que resulta em onerosas reclamações de garantia.

Página atualizada pela última vez em: