Markt-Trends von Leiterplatte Industrie

Das Segment Unterhaltungselektronik wird voraussichtlich einen erheblichen Marktanteil halten

- Aufgrund ihrer geringen Größe und ihres geringen Gewichts haben sich Leiterplatten als äußerst geeignet für tragbare Unterhaltungselektronik erwiesen. Das Wachstum und die Effizienz der Leiterplattenbestückungsindustrie lassen sich auf die starke Abhängigkeit von Unterhaltungselektronikprodukten von gut gestalteten und bestückten Leiterplatten zurückführen. Durch die effektive Integration von Hochleistungs-Leiterplatten können verschiedene Geräte der Unterhaltungselektronik optimiert werden, um alltägliche Aufgaben reibungslos zu erledigen. Aufgrund ihres kompakten Designs und der Fähigkeit, komplexe Schaltkreise unterzubringen, sind Leiterplatten auch in einer Vielzahl von Unterhaltungselektronikgeräten wie Smartphones, Fernsehern, Laptops und Spielekonsolen unverzichtbar.

- Mit der fortschreitenden Entwicklung von Unterhaltungselektronikgeräten haben sich auch die Leiterplatten (PCBs) und die Verarbeitungssysteme, die sie antreiben, weiterentwickelt. Heutzutage legen Nutzer von Unterhaltungselektronik Wert auf praktische Aspekte wie Haltbarkeit, Verarbeitungsgeschwindigkeit und Akkulaufzeit. Sie suchen nach Geräten, die bruchsicher, wasserdicht und so konstruiert sind, dass sie Beschädigungen standhalten. Um diesen Anforderungen gerecht zu werden, werden flexible Leiterplatten (PCBs), auch Flex-Leiterplatten genannt, in die Designs von Unterhaltungselektronikprodukten integriert.

- Flex-Leiterplatten verfügen im Vergleich zu herkömmlichen Leiterplatten über ein höheres Maß an physikalischer Elastizität, sodass Hersteller sie mit minimalem Verkabelungsaufwand um Ecken und Biegungen herum installieren können. Dadurch können Geräte mit flexiblen Leiterplatten härteren Bedingungen standhalten und das Risiko von Verbindungsschäden und Verunreinigungen minimieren. Während Flex-Leiterplatten hauptsächlich in den Bereichen Medizin, Militär und Luft- und Raumfahrt eingesetzt werden, entwickeln OEMs der Unterhaltungselektronik jetzt robustere Geräte mit Flex-Leiterplatten.

- Aufgrund der flexiblen Komponenten, die den Biegemechanismus unterstützen, ohne die Funktionalität des Geräts zu beeinträchtigen, wird erwartet, dass die Integration von Starrflex-Leiterplatten in gefalteten Mobiltelefonen zunehmen wird. Darüber hinaus könnte das Wachstum des Marktes für diese Leiterplatten durch die raschen Fortschritte in der Smartphone-Technologie vorangetrieben werden. Es wird erwartet, dass die zunehmende Verbreitung von Smartphones auf der ganzen Welt und die kontinuierlichen Durchbrüche in der Smartphone-Technologie zum Wachstum von Starrflex-Leiterplatten beitragen werden.

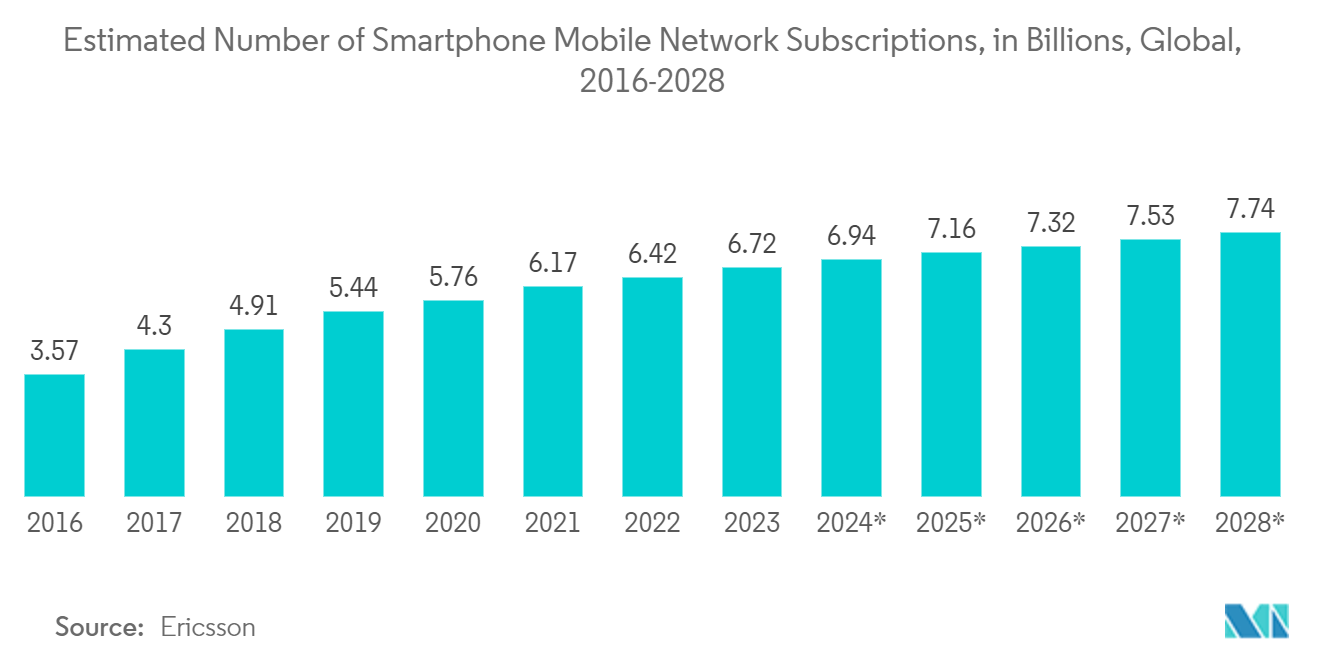

- Ericsson berichtete, dass die weltweite Zahl seiner Smartphone-Mobilfunknetzabonnements im Jahr 2022 bei fast 6,4 Milliarden lag und bis 2028 voraussichtlich 7,7 Milliarden überschreiten wird. China, Indien und die Vereinigten Staaten sind führend, wenn es um die höchste Anzahl an Smartphone-Mobilfunknetzabonnements geht Abonnements. Die Ergebnisse von Ericsson betonen, dass sich die Verkäufe im Jahr 2022 zwar abgeschwächt haben, der steigende durchschnittliche Verkaufspreis von Smartphones den Markt in den kommenden Jahren jedoch voraussichtlich stärken wird. Diese bedeutenden Entwicklungen werden die Aussichten des Marktes verbessern.

Beispiel herunterladen

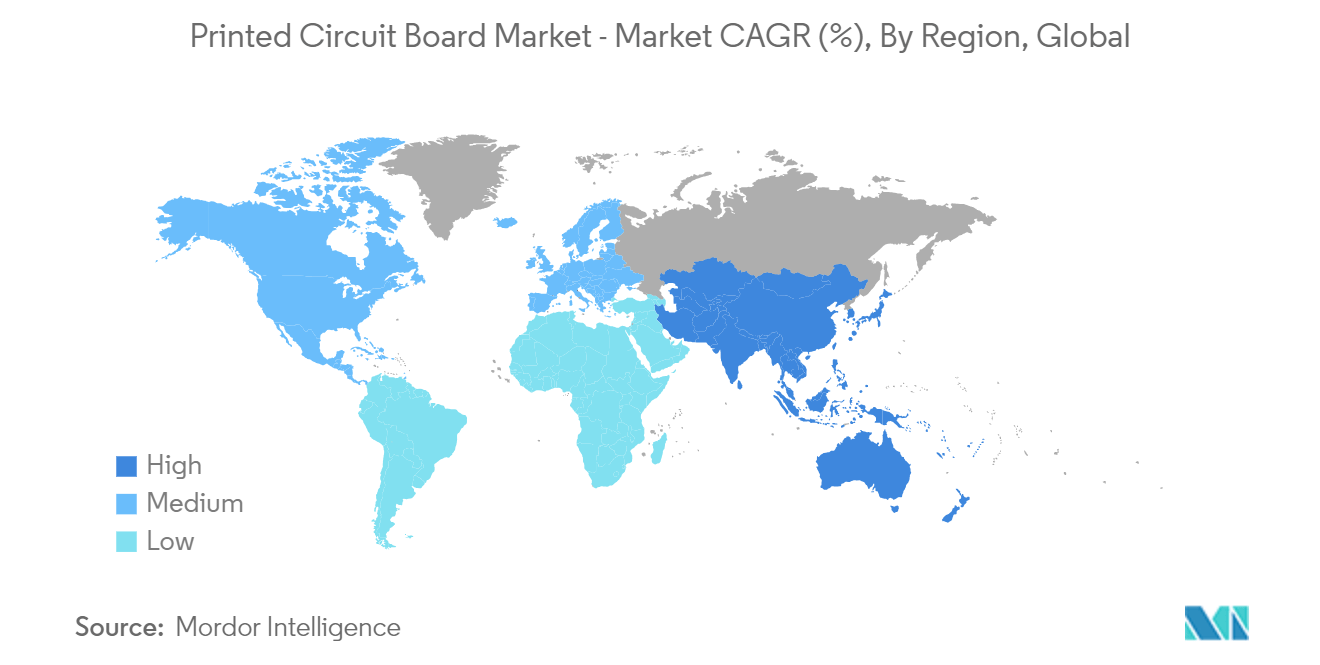

Für die Region Asien-Pazifik wird ein deutliches Wachstum erwartet

- Der asiatisch-pazifische Raum dominiert aufgrund der Präsenz führender Hersteller und Akteure in China, Taiwan, Südkorea und Japan den Leiterplattenmarkt. Mit der rasanten Entwicklung der chinesischen Elektronikindustrie haben sich viele chinesische Leiterplattenhersteller zu führenden Akteuren auf dem globalen Leiterplattenmarkt entwickelt. Chinesische Leiterplattenhersteller halten im asiatisch-pazifischen Raum einen Gesamtmarktanteil von 54,76 %. Diese Hersteller bieten eine breite Palette an Dienstleistungen und Fähigkeiten, einschließlich PCB-Design, -Fertigung und -Montage, zusammen mit wettbewerbsfähigen Preisen und kurzen Durchlaufzeiten. Zu den Hauptakteuren zählen JLCPCB, Graperain, Fulltronics, YMS PCB Assembly und Hitech Circuits.

- Derzeit gibt es in China etwa 2.500 Leiterplattenhersteller. Die PCB-Industrie in China ist hauptsächlich auf das Perlflussdelta, das Jangtse-Flussdelta und den Bohai-Rand verteilt. Diese Gebiete sind Knotenpunkte großer Marktkomponenten, guter Transportbedingungen und reibungsloser Wasser- und Stromverhältnisse.

- Die Hauptgründe für das Wachstum des PCB-Marktes in China sind niedrigere Gesamtkosten und eine höhere Managementeffizienz. Obwohl Chinas demografische Dividende zu Ende geht, sind die Arbeitskosten immer noch niedriger als in Japan, Südkorea, Taiwan, der Europäischen Union und den Vereinigten Staaten. Chinas Umweltschutzprogramme, Gewerkschaften und der Sozialsektor verbrauchen vergleichsweise weniger Mittel. Darüber hinaus verfügt Chinas Leiterplattenindustrie als weltweit größtes Produktionsland über eine vollständige Industriekette, die von Kupferfolie über Glasfaser, Harz, kupferkaschierte Laminate bis hin zu Leiterplatten reicht.

- Chinas Leiterplattenindustrie profitiert von der Erlangung ihrer Position als weltweit größter Leiterplattenhersteller und der starken Entwicklung nachgelagerter elektronischer Anschlussprodukte und erlebt einen rasanten Entwicklungs- und Wachstumstrend. Die elektronische Informationsindustrie ist eine strategische und führende Säule für Chinas wichtigste industrielle Entwicklung. Die PCB-Industrie ist der Eckpfeiler der Entwicklung der elektronischen Informationsindustrie und hat sich zu einem der angesehensten Sektoren in China entwickelt. In den letzten Jahren hat China Richtlinien wie Förderung importierter Technologien und Produkte (Ausgabe 2016) und Leitfaden zur Anpassung der Industriestruktur (Ausgabe 2019) erlassen, um die Entwicklung der Leiterplattenindustrie zu fördern.

- Empirische Daten renommierter Industrieverbände unterstreichen Taiwans anhaltende Dominanz bei den globalen PCB-Produktionswerten. Taiwan hatte im Jahr 2022 einen Marktanteil von 15,31 % und einen Marktumsatzwert von 11,05 Milliarden US-Dollar, und das Land wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 3,66 % verzeichnen. Die südkoreanischen Leiterplattenhersteller haben inzwischen ihre japanischen Pendants überholt und sich den dritten Platz auf dem regionalen Markt gesichert.

- Laut der aufschlussreichen Analyse der Taiwan Printed Circuit Association (TPCA) haben die japanischen und südkoreanischen Leiterplattenindustrien durch die Nutzung ihrer Designfähigkeiten bei Anschlussprodukten einen strategischen Übergang von Produkten der unteren zur mittleren Preisklasse vollzogen. Der Schwerpunkt hat sich in Richtung hochtechnologischer Bereiche verlagert, wie z. B. flexible Leiterplatten und Leiterplatten mit erhöhten technischen Schwellenwerten. Japan hat sich mittlerweile zum zweitgrößten globalen Hersteller flexibler Leiterplatten und zum drittgrößten Hersteller traditioneller Leiterplatten entwickelt, die in kritischen Sektoren wie Halbleiter, Kommunikation und Automobilelektronik weit verbreitet sind.

Beispiel herunterladen