ポーランド建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.79 十億米ドル |

| 市場規模 (2026) | 0.82 十億米ドル |

| 市場規模 (2031) | 1.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド建築用塗料市場分析

ポーランド建築用塗料市場規模は2025年に7億9,000万USDと評価され、2026年の8億2,000万USDから2031年には10億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.45%です。EU VOC規制の強化、金融緩和後の住宅リノベーションの回復、モジュール式木造建築への持続的な関心が相まって、特にプレミアム水性アクリルシステムの需要量を押し上げています。原材料コストの変動と深刻化する労働力不足が見通しを抑制しているものの、メーカーは利益率を守るために低炭素生産および多機能製品ラインへの投資を継続しています。電子商取引ペイントプラットフォームとカラービジュアライゼーションアプリがDIY購買行動を再形成する一方、デジタルファーストのプライベートブランドが中間層メーカーに対して価格面での圧力を強めています。上位5社が需要の約5分の3を依然として掌握しているため競争圧力は中程度にとどまっていますが、地域の専門業者がオンラインチャネルを活用してシェアを侵食しており、特に価格感応度の高い郊外市場でその傾向が顕著です。

レポートの主要ポイント

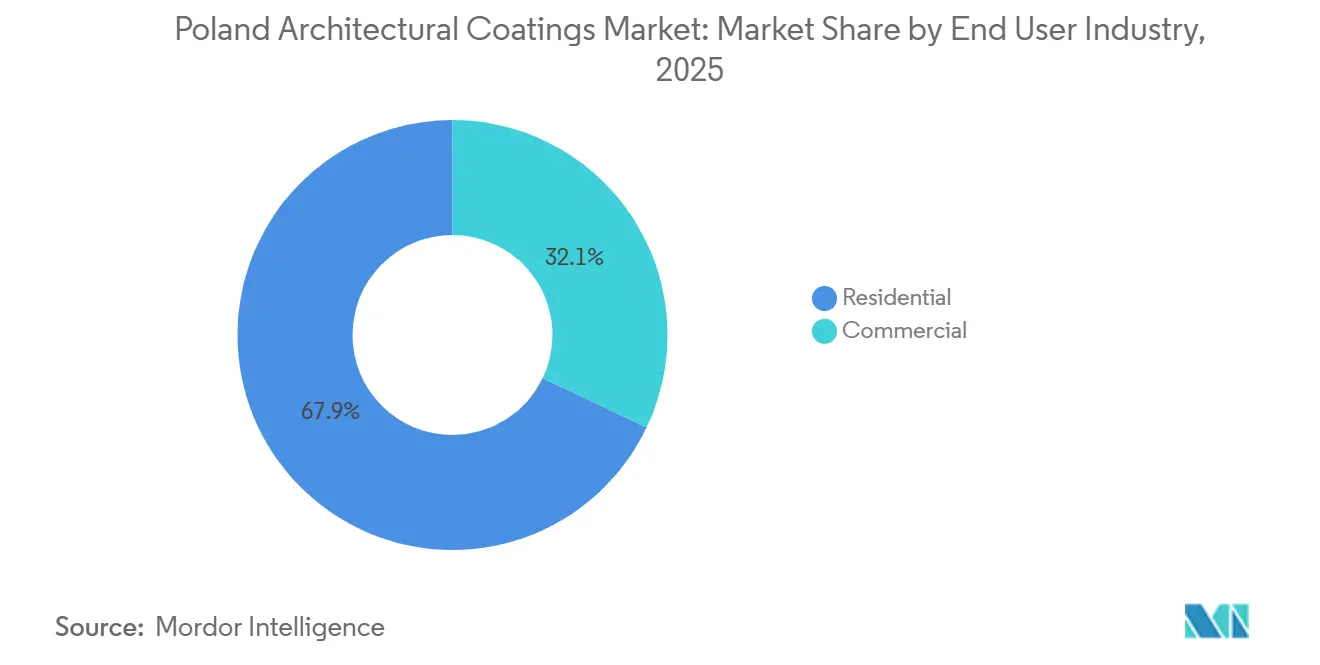

- 住宅最終用途セグメントは2025年の需要の67.92%を占め、新築建築許可の減速にもかかわらず商業建設を上回る年率4.73%の成長が予測されています。

- 水性技術は2025年のポーランド建築用塗料市場シェアの81.11%を占め、2031年にかけてCAGR 4.96%で拡大しており、最大かつ最も成長の速い技術セグメントとしての地位を維持しています。

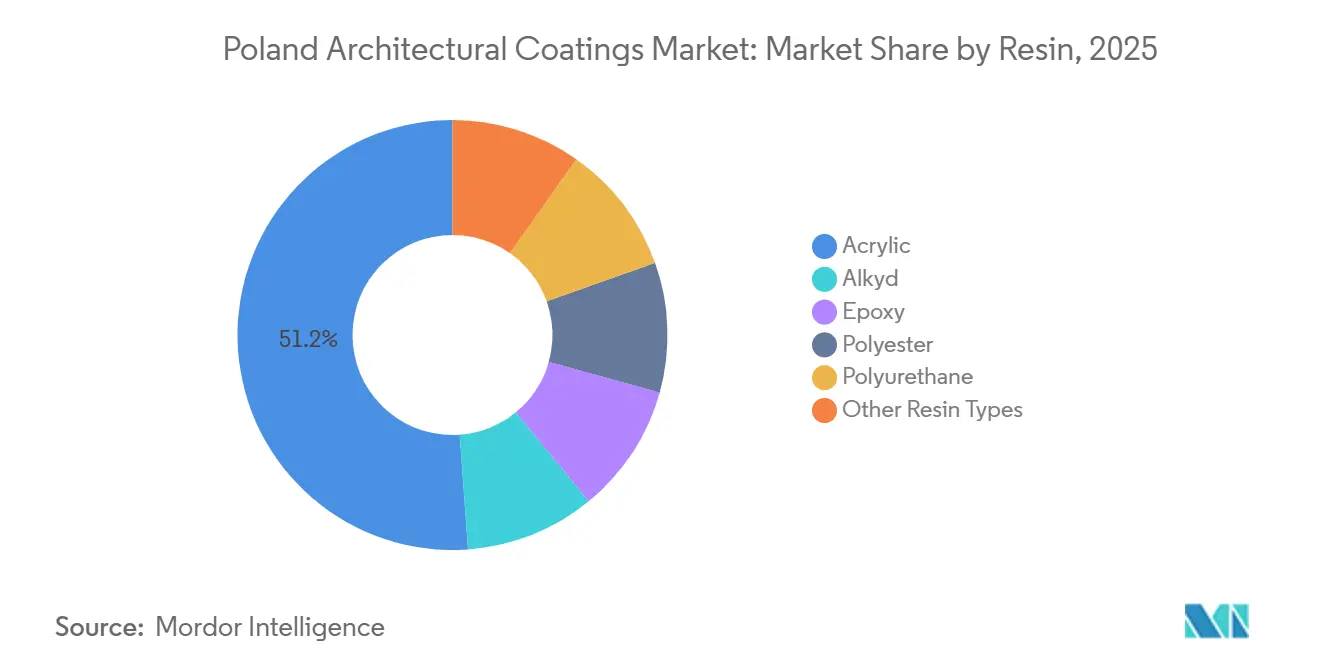

- アクリル樹脂は2025年の樹脂別ポーランド建築用塗料市場規模の51.16%を占め、水性システムとの適合性および木造軸組住宅の普及拡大に支えられてCAGR 4.88%で拡大する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランド建築用塗料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU VOC規制が水性への移行を加速 | +1.2% | ポーランド(EUエコラベル2026年基準への国内準拠) | 中期(2~4年) |

| 住宅ローン金利緩和後の住宅リノベーションブーム | +1.5% | 全国、マゾフシェ県、ヴィエルコポルスカ県、マウォポルスカ県に集中 | 短期(2年以内) |

| ペイントのパーソナライゼーション向けDIY電子商取引プラットフォームの成長 | +0.6% | 全国、インターネット普及率の高い都市部 | 中期(2~4年) |

| モジュール式木造建築が低VOC外装塗料の需要を押し上げ | +0.8% | 全国、一戸建て郊外開発における早期採用 | 長期(4年以上) |

| 自己洗浄・抗菌機能を持つ3in1内装塗料の普及 | +0.5% | 全国、住宅および医療セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU VOC規制が水性への移行を加速

EUの2026年エコラベル改訂により、内装マット壁用のVOC上限が15 g/L、外装塗料が30 g/Lに引き下げられ、ポーランドのメーカーは製品を再処方するか、公共調達およびエコ小売チャネルへのアクセスを失うかの選択を迫られています[1]European Coatings、「中東欧では水性塗料が溶剤系製品を上回る」、european-coatings.com。水性システムは2025年にすでに81.11%のシェアを占めており、VOCを20 g/L以下に抑えながらアルキドの不透明度に匹敵するアクリルコポリマーへの投資に後押しされ、2031年までに83.9%に上昇すると予測されています。AkzoNobelが2025年に展開した放射冷却型水性トップコートは、研究開発予算が法規制適合かつ省エネ型の化学品へとシフトしていることを示す好例です[2]European Business、「AkzoNobelが放射冷却型塗料を発表」、european-business.com。採用ペースは溶剤系ラインとのコスト均衡およびポーランドの強化されるNZEB規則との整合性に左右されます。

住宅ローン金利緩和後の住宅リノベーションブーム

ポーランド国立銀行は2025年に政策金利を175ベーシスポイント引き下げ、さらに2026年3月に25ベーシスポイント引き下げて3.75%とし、住宅ローン需要を解放しました。2025年の住宅完工戸数は208,400戸に達し、前年比8,300戸増となった一方、省エネ改修の割合は中央暖房および下水道ネットワークの拡張とともに上昇しました。リノベーションはマゾフシェ県、ヴィエルコポルスカ県、マウォポルスカ県に集中しており、老朽化したプレハブ集合住宅のファサードおよび内装の刷新が必要とされています。2025年の住宅着工件数は9.2%減少しましたが、財政的インセンティブが撤廃されない限り、リノベーションの積み残し需要が2028年まで塗料需要を下支えするとみられます。

ペイントのパーソナライゼーション向けDIY電子商取引プラットフォームの成長

E-kolor、Kolorowy-Dom、Kolor Zone、Colorowniaによるデジタルペイント調色サービスにより、ポーランドのホームインプルーブメント分野における電子商取引の普及率は2025年に売上の約18~20%に達しました。当日配達サービスと拡張現実カラーアプリが消費者に小容量(1~2.5 L)の水性製品をオンラインで注文する動機を与え、これらのプラットフォームと連携した機動力のある地域ブランドが恩恵を受けています。既存大手企業はモバイルアプリ内で年間カラートレンドを直接発信するようになっています。例えば、AkzoNobelの「Kolory Roku 2026」パレットはその代表例であり、デジタルネイティブなDIY購買層の間でブランド認知を維持することを可能にしています。

モジュール式木造建築が低VOC外装塗料の需要を押し上げ

プレハブ木造軸組建築は2025年の一戸建て着工件数の8~10%を占め、2年前の5~6%から上昇しました。木材には通気性と柔軟性を持つ塗料が必要であるため、VOCが30 g/L以下の水性アクリル・シリコーンハイブリッドが仕様として採用されています。Jotunの北欧における供給体制は、太陽光反射性の高いSRI仕上げを求めるポーランドのモジュール建築業者への迅速なサービスを可能にしています。リッターあたりの単価上昇がTiO₂コストインフレを部分的に相殺しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタンおよび樹脂原材料コストの変動 | -0.9% | 全国、全メーカーに影響 | 短期(2年以内) |

| 高い資金調達コストによる建築許可の減速 | -0.7% | 全国、地方都市(カトヴィツェ、ウッジ)に集中 | 中期(2~4年) |

| 熟練塗装業者の深刻な不足 | -0.5% | 全国、マゾフシェ県およびドルヌィシロンスク県で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二酸化チタンおよび樹脂コストの変動

TiO₂顔料は2025年8月時点でパンデミック前の水準を18~22%上回ったままであり、ヘッジ契約を持たないメーカーの利益率を圧迫しています。Śnieżkaの2025年の売上高は1億7,550万ユーロ(1億9,080万USD)と1.4%減少しましたが、これは価格感応度の高いDIYチャネルへのコスト転嫁が困難であったことを反映しています。重量比18~25%のTiO₂を含む外装塗料が最も影響を受けており、不透明度と耐久性を損なう炭酸カルシウムブレンドの探索を余儀なくされています。

高い資金調達コストによる建築許可の減速

ポーランドの7大都市圏で14,000戸の未販売住宅の在庫過剰をデベロッパーが消化する中、許可件数が急減し、2025年の着工件数は前年比9.2%減となりました。2026年の確定済み住宅プロジェクトの総額はわずか310億ズウォティ(78億USD)と、2025年の770億ズウォティを大幅に下回り、新築向け塗料需要を冷え込ませています。カトヴィツェとウッジは複数年にわたる在庫吸収の見通しに直面しており、地域の受注を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:住宅が主導、商業は減速

ポーランド建築用塗料市場における住宅用途の市場規模は2025年の総消費量の67.92%を占め、2031年にかけてCAGR 4.73%で成長しています。持ち家文化、約84%の持ち家率、および208,400戸の完工件数が、凍結融解耐性を持つ外装仕上げ材の販売を支えています。リノベーションはマゾフシェ県、ヴィエルコポルスカ県、マウォポルスカ県の1980年以前の集合住宅で最も活発であり、ファサード改修がプレミアムな防カビ内装材の需要を支えています。

商業需要はオフィスおよび小売の建築許可が停滞する中、より緩やかな成長に直面しています。2025年第1四半期に10億ズウォティを超える医療施設建設がISO 22196準拠の抗菌塗料のニッチな需要を喚起する一方、倉庫プロジェクトでは引き続き二液型エポキシ床材が指定されています。

技術別:水性がリードを拡大

水性製品は2025年のポーランド建築用塗料市場シェアの81.11%を占め、20 g/L未満のVOC規制が浸透する中、2031年にかけてCAGR 4.96%で成長すると見込まれています。高度なアクリル分散体がアルキドの耐擦傷性に匹敵するようになり、DIY購買者のトレードオフが緩和されています。溶剤系塗料は金属プライマーおよび高光沢アクセントに後退しており、特にカストラマとルロワ・メルランが低臭気ラインに棚スペースを再配分していることが影響しています。産業排出指令に基づくコンプライアンスコストも溶剤系生産をさらに抑制しています。

樹脂別:アクリルが優位

アクリルは2025年の樹脂別ポーランド建築用塗料市場シェアの51.16%を占め、木造軸組建築の普及に伴いCAGR 4.88%で2031年まで拡大します。アルキドはフロー特性の優位性にもかかわらず、200~400 g/LのVOC含有量によりシェアを失っています。エポキシは耐薬品性床材のニッチ用途にとどまり、ポリウレタンはプレミアム外装で成長し、酢酸ビニルおよびシリコーン変性ブレンドは自己洗浄型および弾性ファサードに活路を見出しています。

地理的分析

マゾフシェ県、ヴィエルコポルスカ県、マウォポルスカ県は2025年のポーランド建築用塗料市場需要において合計で相当なシェアを占めました。ワルシャワの2026年パイプラインである80億~100億ズウォティが内装エマルジョンおよび高反射率ファサードの安定した販売を支えています。ヴィエルコポルスカ県の多様化した経済は住宅と物流建設のバランスの取れた需要を支え、マウォポルスカ県は観光主導のリノベーションを活用しています。

シロンスク県とウッジ県は在庫過剰と新規着工の最小化に直面しており、地域の需要量を抑制しています。ポモルスキェ県のトライシティ港は産業・物流支出の拠点となり、床用エポキシおよび保護壁塗料の受注を支えています。オポルスキェ県やシフィエントクシスキェ県を含む最小規模の県は、地域のホームセンターチェーンを通じて販売される低価格DIY製品に依存しています。

AkzoNobelがマゾフシェ県ピワワに設置した1.9 MWpの太陽光発電アレイは現在、サイト電力の25%を賄い、エネルギー価格の変動をヘッジしています。MIPAによるビドゴシュチュ近郊のHAERING Polska買収は産業用および建築用ラインの北部生産能力を追加し、許可取得の逆風にもかかわらず長期的な信頼を示しています。

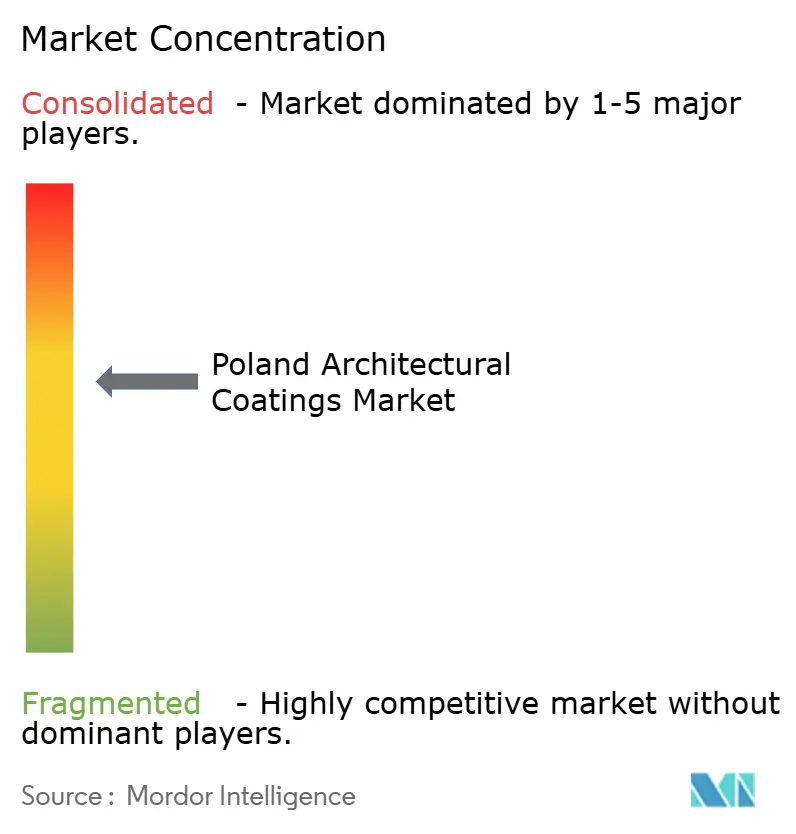

競合環境

ポーランド建築用塗料市場は部分的に集約されています。木材対応低VOC外装材、自己平滑化ワンコート内装材、デジタル専用プライベートブランドがホワイトスペース成長の機会となっています。Flüggerの防カビエマルジョンおよびワルシャワ・クラクフへの新規出店は機動力のあるニッチ攻略の好例です。AkzoNobelはBureau Veritas認証の製品カーボンフットプリントを提供し低炭素入札を支援する一方、PPGは自動調色を導入して業者の待ち時間を短縮しています。

ポーランド建築用塗料産業のリーダー企業

AkzoNobel N.V.

DAW SE

Flügger group A/S

PPG Industries, Inc.

Sniezka SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:AkzoNobelは、ファサードの耐久性に関する環境製品宣言を取得したInterpon D2525 Low-E粉体塗料を発売しました。本製品は建築用市場を対象としており、耐久性と環境認証を重視するポーランドの設計者に関連性があります。

- 2024年4月:MIPA SEはビドゴシュチュ近郊のHAERING Polskaを買収し、地域生産を確保するとともに産業用および建築用の供給を拡大しました。

ポーランド建築用塗料市場レポートの調査範囲

建築用塗料は、住宅および商業建築物への塗布を目的とした専門製品であり、美観、耐候性、長期的な耐久性を提供します。これらの塗料は、構造物を湿気、紫外線、腐食から保護するとともに、内外装表面の外観を向上させます。

ポーランド建築用塗料市場は、最終用途産業、技術、樹脂別にセグメント化されています。最終用途産業別では、住宅および商業にセグメント化されています。技術別では、水性および溶剤系にセグメント化されています。樹脂別では、アクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、およびその他の樹脂タイプにセグメント化されています。各セグメントの市場規模および予測は売上高(USD)に基づいて算出されています。

| 住宅 |

| 商業 |

| 水性 |

| 溶剤系 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 最終用途産業別 | 住宅 |

| 商業 | |

| 技術別 | 水性 |

| 溶剤系 | |

| 樹脂別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。インフラ用途に使用される塗料およびコーティングは対象範囲に含まれません。

- 住宅 - このセクションには、住宅建築物に使用される内装および外装の塗料とコーティングが含まれます。

- 床面積 - 総床面積は、本調査で対象とするサブ最終用途の既存床面積と新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の最終用途セグメントおよび国に関連する定量的な主要変数(産業的および外生的)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は市場の全体像を把握するために、階層および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム