Oman Öl- und Gaspipelinemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Wachstumsrate | 6.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oman Öl- und Gaspipelinemarkt Analyse von Mordor Intelligence

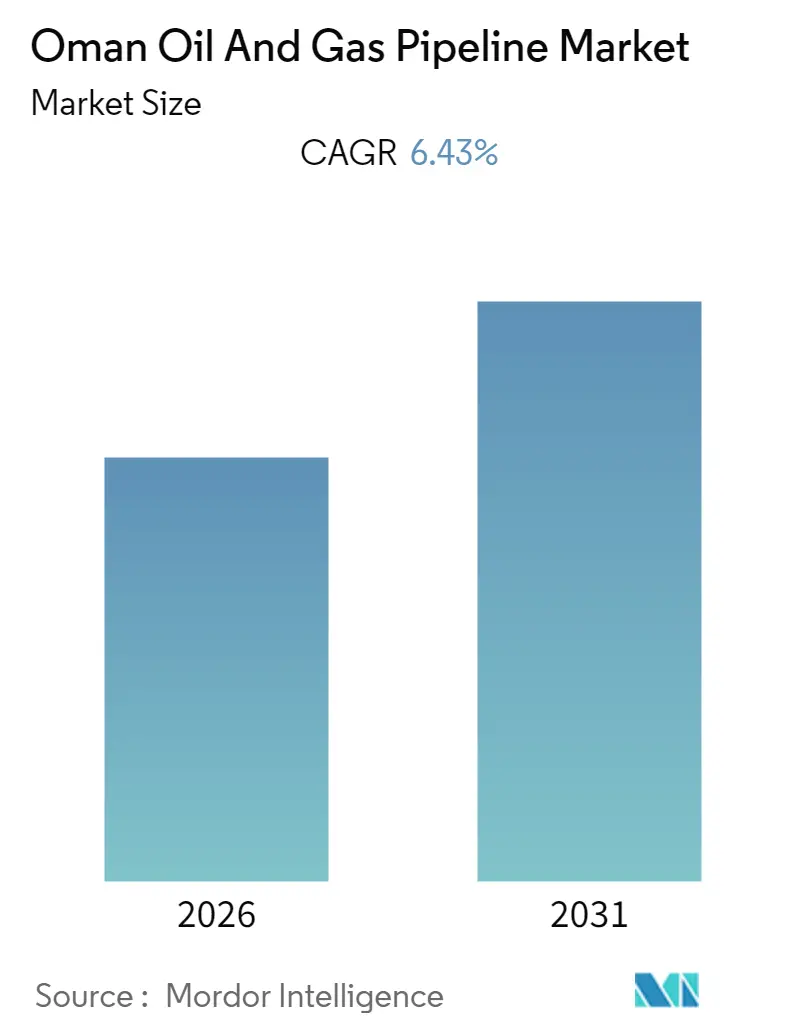

Es wird erwartet, dass der Oman Öl- und Gaspipelinemarkt im Prognosezeitraum einen CAGR von 6,43% verzeichnen wird.

- Das Gaspipelinesegment wird voraussichtlich den Markt im Prognosezeitraum dominieren. In den letzten Jahren ist das Bewusstsein für Kohlenstoff- und Treibhausgasemissionen gestiegen, was zu einer höheren Nachfrage nach Erdgas, LPG, LNG und anderen Gasen in Oman und anderen Ländern geführt hat. Daher investieren Unternehmen mehr in die Exploration und Produktion von Erdgas, was den Öl- und Gaspipelinemarkt in Oman im Prognosezeitraum voraussichtlich ankurbeln wird.

- Die omanische Regierung plant, die Öl- und Gasproduktion im Land zu steigern. So hat Oman beispielsweise ein neues Ölfeld identifiziert, das schätzungsweise 5 Milliarden Barrel Ölreserven aufweist. Daher wird die steigende Anzahl von Öl- und Gasprojekten den omanischen Öl- und Gaspipelinemarkt im Prognosezeitraum voraussichtlich ankurbeln.

- In letzter Zeit hat die ausländische Direktinvestition in die Öl- und Gasindustrie in Oman einen erheblichen Anstieg verzeichnet. So wird China beispielsweise in den kommenden Jahren voraussichtlich mehr als 10 Milliarden USD in die Öl- und Gasindustrie in Oman investieren. Ein erheblicher Anstieg der Investitionen in die Öl- und Gasindustrie bietet somit eine große Chance im Öl- und Gaspipelinemarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Oman Öl- und Gaspipelinemarkt Trends und Erkenntnisse

Das Gaspipelinesegment wird den Markt dominieren

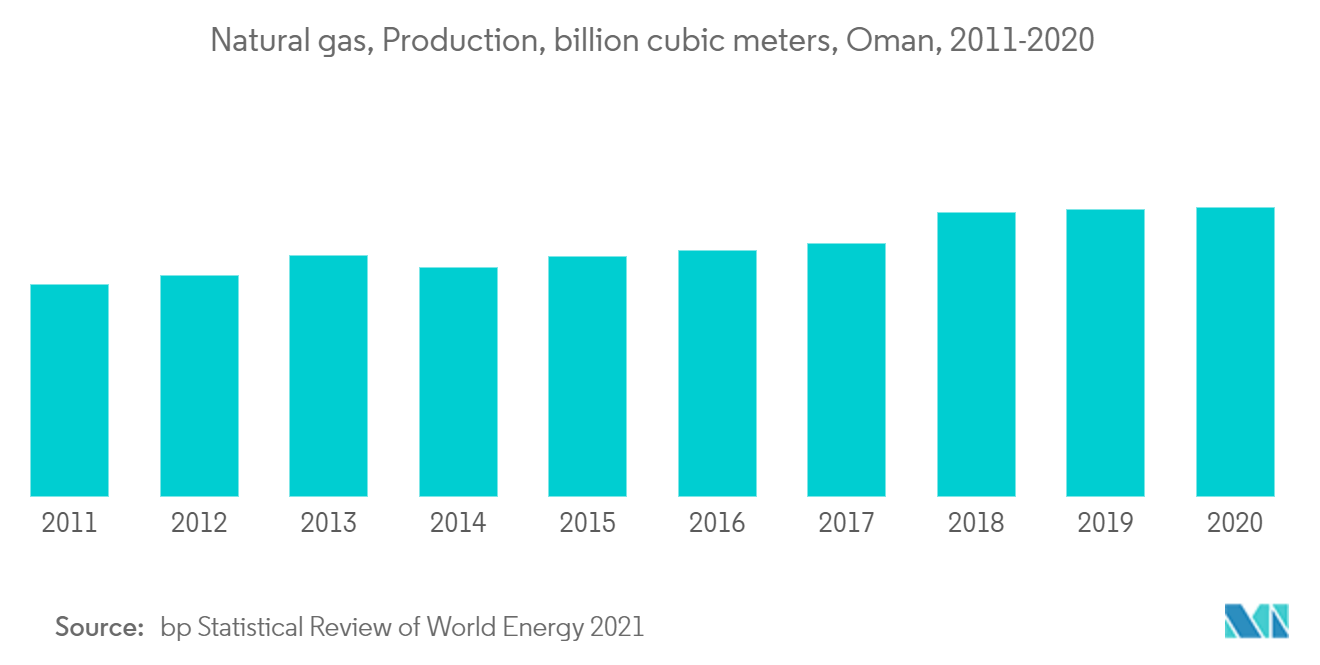

- In Oman ist die Erdgasproduktion von 25 Milliarden Kubikmetern im Jahr 2010 auf 36,9 Milliarden Kubikmeter im Jahr 2020 gestiegen. Darüber hinaus ist der Erdgasverbrauch im letzten Jahrzehnt ebenfalls erheblich gestiegen. Im Jahr 2010 betrug der Erdgasverbrauch 16,4 Milliarden Kubikmeter, und im Jahr 2020 lag er bei etwa 25,9 Milliarden Kubikmetern.

- Dieser verstärkte Fokus auf Erdgasproduktion und -verbrauch ist auf die höhere Nachfrage nach Erdgas von verschiedenen Endverbrauchern wie Privathaushalten, Gewerbe und Industrie zurückzuführen. Dieser Trend wird sich voraussichtlich in den kommenden Jahren fortsetzen und soll Investitionen in die Gaspipelineinfrastruktur ankurbeln.

- Das gestiegene Bewusstsein für die negativen Auswirkungen von Kohlenstoff- und Treibhausgasemissionen auf die Umwelt und den Menschen treibt ebenfalls die Investitionen in die Erdgasinfrastruktur in Oman voran.

- Öl- und Gasunternehmen konzentrieren sich stärker auf die Exploration von Erdgas in Oman. So verfügte Oman beispielsweise im Jahr 2010 über Erdgasreserven von etwa 0,5 Billionen Kubikmetern, und im Jahr 2020 beliefen sich die Erdgasreserven auf 0,7 Billionen Kubikmeter, was etwa 40% mehr als im Jahr 2010 entspricht.

- Steigende Investitionen in die Erdgasinfrastruktur in Verbindung mit einer höheren Nachfrage der Endverbraucher werden das Gaspipelinesegment im omanischen Öl- und Gaspipelinemarkt in naher Zukunft voraussichtlich antreiben.

Günstige Regierungspolitiken zur Förderung der Öl- und Gasindustrie

- Oman ist einer der führenden Öl- und Erdgasproduzenten im Nahen Osten außerhalb der OPEC. Die Öl- und Gasindustrie ist ein wesentlicher Bestandteil seiner wirtschaftlichen Leistung. Im Jahr 2020 machte der Öl- und Gassektor 26,2% des BIP aus. Darüber hinaus repräsentieren Öl- und Gasexporte etwa 60% der omanischen Warenexporte. Außerdem bezieht die omanische Regierung rund 70% ihres Jahreshaushalts aus den Einnahmen der Öl- und Gasindustrie in Form von Steuern, und die Regierung hält auch Miteigentum an einigen der im Land befindlichen Öl- und Gasfelder.

- Daher konzentriert sich die omanische Regierung auf die Entwicklung der Öl- und Gasindustrie im Land. Das staatliche Unternehmen Petroleum Development Oman (P.D.O.) besitzt den größten Teil der Ölreserven des Landes.

- Im Jahr 2019 gründete Oman ein staatliches Energieunternehmen namens OQ. Das Unternehmen integriert verschiedene staatliche Öl- und Gasentitäten aus dem Upstream-, Midstream- und Downstreambereich. Zu den fusionierten Unternehmen gehören die Oman Oil Company S.A.O.C. (O.O.C.), Oman Oil Refineries & Petroleum Industries Company (Orpic), Oman Oil Company Exploration & Production (O.O.C.E.P.), Oman Gas Company (O.G.C.), Duqm Refinery & Petrochemical Industries (D.R.P.I.C.), Salalah Methanol (S.M.C.), Oman Trading International (O.T.I.), der Oxo-Zwischen- und Derivateproduzent OXEA sowie Salalah Liquefied Petroleum Gas. Darüber hinaus besitzt diese Gruppe vier produzierende Blöcke, einen nicht produzierenden Block und fünf Explorationsblöcke in Onshore- und Offshore-Feldern.

- Darüber hinaus gründete die Regierung im Dezember 2020 Energy Development Oman, um die Regierungsbeteiligung an P.D.O. zu vertreten und die Finanzierung von Öl- und Gasprojekten für die künftige Entwicklung zu sichern. Ferner zielt die Regierung darauf ab, ihre nachgelagerten Ölkapazitäten, wie Raffination und Petrochemie, auszubauen.

- Die Regierung führte auch neue Gesetze ein, um das Geschäftsumfeld und das Investitionsklima zu verbessern und ausländische Direktinvestitionen im Land, insbesondere in der Öl- und Gasindustrie, zu fördern. Einige der Gesetze sind wie folgt:-

- Gesetz über ausländische Kapitalinvestitionen (Sultanatsdekret - 50/2019) (F.C.I.L.)

- Privatisierungsgesetz (Sultanatsdekret - 51/2019)

- Gesetz über öffentlich-private Partnerschaften (Sultanatsdekret - 52/2019)

- Insolvenzgesetz (Sultanatsdekret - 53/2019)

- Aufgrund dieser Aktivitäten und Reformen der Regierung wird erwartet, dass die Öl- und Gasindustrie in naher Zukunft eine höhere Nachfrage verzeichnen wird, was wiederum den Öl- und Gaspipelinemarkt im Prognosezeitraum anführen wird.

Wettbewerbslandschaft

Der omanische Öl- und Gaspipelinemarkt ist mäßig fragmentiert. Zu den wichtigsten Marktteilnehmern gehören Pipelife Nederland B.V, PSC Teknologis, AVEVA Group plc, Mott MacDonald und TMK Group.

Marktführer der Oman Öl- und Gaspipelinebranche

Pipelife Nederland B.V

PSC Teknologis

AVEVA Group plc

Mott MacDonald

TMK Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2022: Elecnor baut eine 210 km lange Gaspipeline in Oman für 75 Millionen USD bis 77 Millionen USD für OQ SAOC in Oman. Das Projekt soll bis Mitte 2023 abgeschlossen sein. Mit diesem Projekt beabsichtigt OQ SAOC, seine Präsenz in der südlichen Region des Landes auszubauen, um dem erwarteten Nachfrageanstieg in naher Zukunft gerecht zu werden.

- März 2021: OQ SAOC schloss den Bau eines Gasversorgungsprojekts im Wert von 240 Millionen USD bis 250 Millionen USD ab. Das Projekt verbindet Saih Nahida mit der Sonderwirtschaftszone Duqm.

Berichtsumfang des Oman Öl- und Gaspipelinemarkts

Der Umfang des Oman Öl- und Gaspipelinemarkts umfasst:-

| Onshore |

| Offshore |

| Rohölpipeline |

| Gaspipeline |

| Einsatzort | Onshore |

| Offshore | |

| Typ | Rohölpipeline |

| Gaspipeline |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Oman Öl- und Gaspipelinemarkt?

Es wird prognostiziert, dass der Oman Öl- und Gaspipelinemarkt im Prognosezeitraum (2026–2031) einen CAGR von 6,43% verzeichnen wird.

Wer sind die wichtigsten Akteure im Oman Öl- und Gaspipelinemarkt?

Pipelife Nederland B.V, PSC Teknologis, AVEVA Group plc, Mott MacDonald und TMK Group sind die wichtigsten Unternehmen, die im Oman Öl- und Gaspipelinemarkt tätig sind.

Welche Jahre deckt dieser Oman Öl- und Gaspipelinemarkt ab?

Der Bericht deckt die historische Marktgröße des Oman Öl- und Gaspipelinemarkts für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße des Oman Öl- und Gaspipelinemarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: