Markt-Trends von Öl- und Gas-Downstream Industrie

Raffinerien dominieren den Markt

- Zu den nachgelagerten Aktivitäten gehören die Raffinierung von Rohöl, die Verarbeitung und Reinigung von Roherdgas sowie die Vermarktung und der Vertrieb von aus Rohöl und Erdgas gewonnenen Produkten.

- Der globale Rohölraffineriesektor verzeichnete aufgrund der steigenden Nachfrage nach raffinierten Produkten aus dem Transportsektor ein deutliches Wachstum. Höhere Margen haben die Crack-Ausbreitung vorangetrieben, ein entscheidender Faktor für die Rentabilität von Ölraffinerien, und Investitionen in neue Projekte gefördert. Zuvor war Nordamerika der wichtigste Anbieter für den Downstream-Sektor. Allerdings haben die wachsende Bevölkerung, die Urbanisierung und die Industrialisierung im Osten die Nachfrage nach raffinierten Produkten erhöht, was dazu geführt hat, dass sich der Schwerpunkt der Investitionen in Richtung China, Indien und andere südostasiatische Länder verlagert.

- Im Jahr 2020 war die nachgelagerte Marktbranche erheblich von der COVID-19-Pandemie und der geringen Nachfrage nach Ölprodukten betroffen. Allerdings führten die Lockerung der COVID-19-bedingten Beschränkungen und die steigende Nachfrage nach Öl- und Gasprodukten aus den wichtigsten Volkswirtschaften zu höheren Margen im Downstream-Segment. Im Jahr 2022 kam es aufgrund des russisch-ukrainischen Krieges zu einem Anstieg der Ölpreise und einem Defizit bei der Rohölversorgung, insbesondere aus Russland. Europa, ein bedeutender Importeur von Rohöl aus Russland, sah sich in seinen Raffinerien mit einer Verknappung der Rohölversorgung konfrontiert. Darüber hinaus war Europa ein wichtiger Importeur von Erdölprodukten aus Russland. Der Krieg verbot jedoch die Lieferung von Erdölprodukten. Um die Nachfrage nach Erdölprodukten in Europa zu decken, kann die Region daher in den kommenden Jahren Investitionen in den Raffineriesektor verzeichnen.

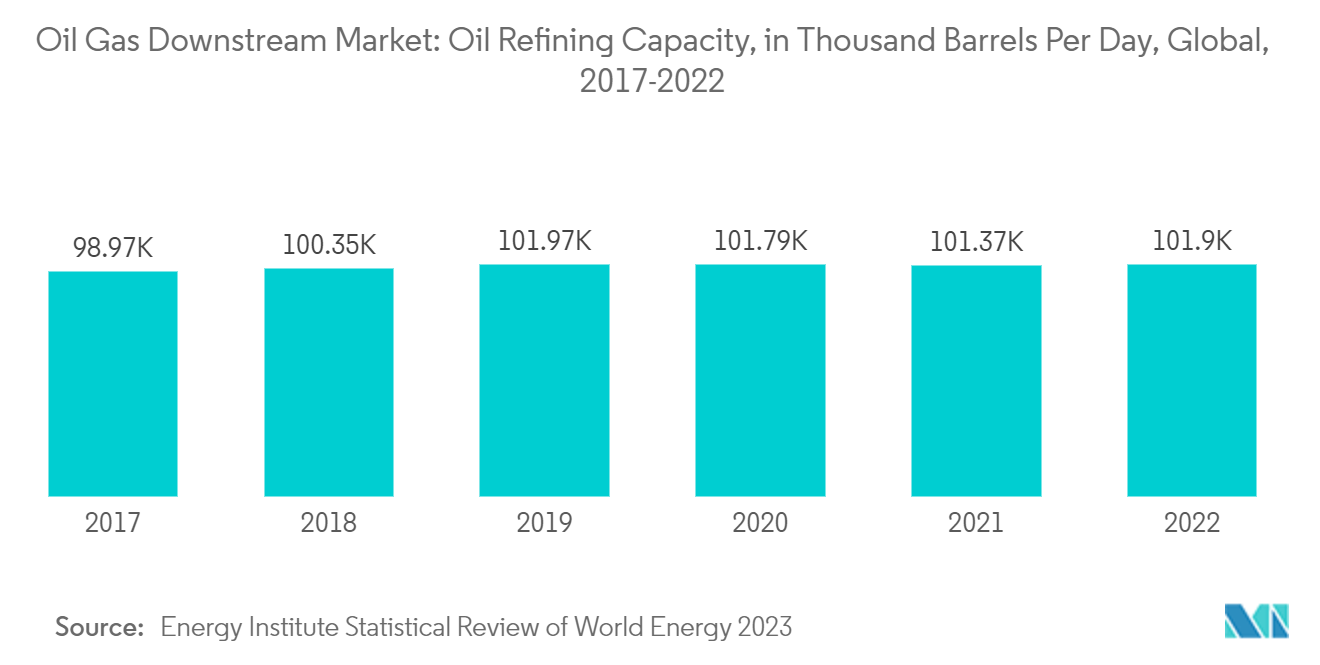

- Darüber hinaus stieg die weltweite Ölraffineriekapazität bis 2022 von 98.965 kb/d im Jahr 2017 auf 101.902.000 Barrel täglich (kb/d), und die Raffineriekapazität stieg in diesem Zeitraum um etwa 3 %.

- Nur wenige Betreiber führen weiterhin Modernisierungen durch oder planen ihre Erweiterungen. Beispielsweise schloss das staatliche kolumbianische Ölunternehmen Ecopetrol im September 2022 die Erweiterungsarbeiten an seiner Reficar-Ölraffinerie in Cartagena ab, um den steigenden inländischen Kraftstoffbedarf zu decken. Diese Erweiterung festigt die Cartagena-Raffinerie als strategischen Vermögenswert zur Gewährleistung der Energiesouveränität Kolumbiens. Außerdem würde diese Raffinerie nun Diesel und Benzin mit einem Schwefelgehalt von unter 100 Teilen pro Million (ppm) bzw. 50 ppm produzieren.

- Im Dezember 2022 kündigte der staatliche brasilianische Ölkonzern Petrobras Investitionen in Höhe von insgesamt rund 9,2 Milliarden US-Dollar im Zeitraum 2023–2027 an, um die Produktion von Dieselkraftstoff mit extrem niedrigem Schwefelgehalt und Mitteldestillaten in seinen Raffinerien anzukurbeln, einschließlich des ersten Vorhabens des Unternehmens im Bereich erneuerbare Energien. Insgesamt werden zwei Drittel der Raffinerieinvestitionen in Aktivitäten zur Produktionsausweitung und Qualitätsverbesserung, zur Steigerung der Energieeffizienz und zur Raffinierung von Biokraftstoffen fließen.

- Daher wird erwartet, dass sich die Raffinerieindustrie in den nächsten fünf Jahren erholen wird, da die Kraftstoffpreise steigen und der Verbrauch steigt. Daher wird erwartet, dass die Raffinerieindustrie im Prognosezeitraum ein wesentlicher Faktor für das Wachstum des nachgelagerten Marktes sein wird.

Beispiel herunterladen

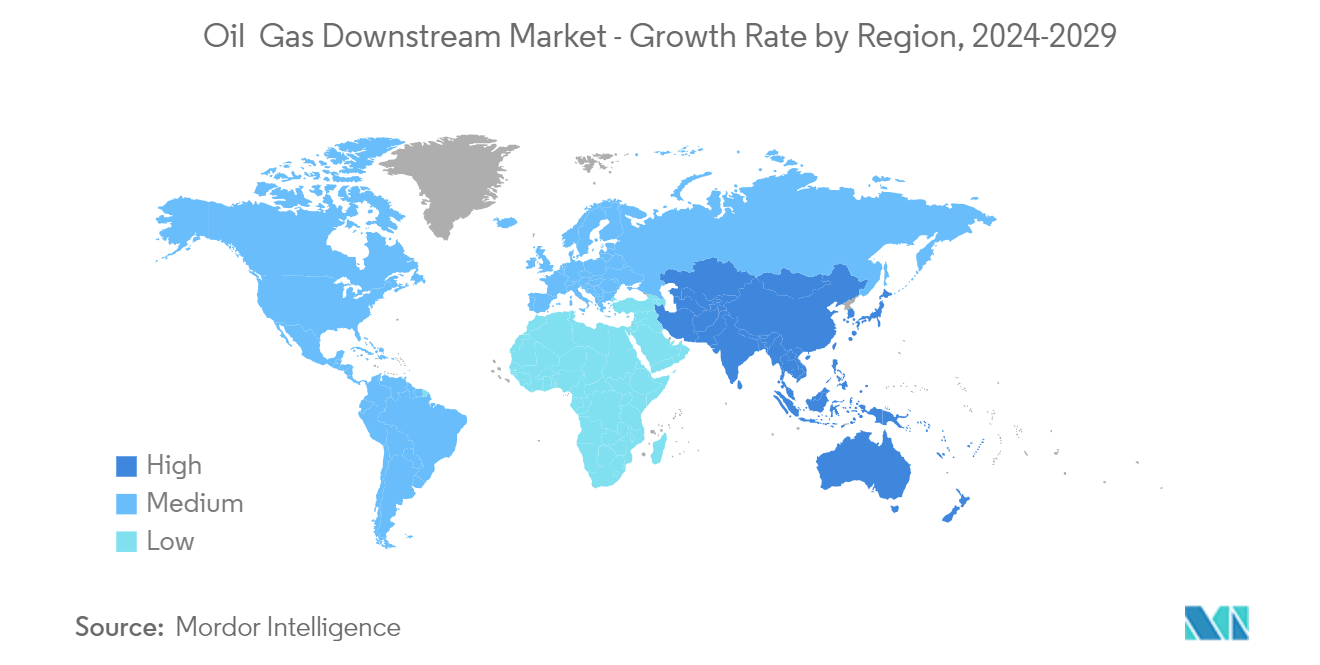

Asien-Pazifik wird den Markt dominieren

- Laut einer statistischen Überprüfung der Weltenergiedaten für 2023 entfielen fast 35,5 % der weltweiten Ölraffinierungskapazität auf den asiatisch-pazifischen Raum.

- Im Jahr 2022 entfielen fast 5 % der weltweiten Ölraffineriekapazität auf Indien. Die wachsende Nachfrage nach raffinierten Erdölprodukten hat nachgelagerte Unternehmen dazu veranlasst, in neue Projekte zu investieren und bestehende Anlagen zu erweitern.

- Beispielsweise legte der indische Premierminister im September 2023 den Grundstein für die Raffinerieerweiterung und das petrochemische Greenfield-Projekt der Bharat Petroleum Corp Ltd (BPCL) in Bina. Das Erweiterungsprojekt erhöht die Raffineriekapazität von BPCL von derzeit 7,8 Mio. Tonnen/Jahr auf 11 Mio. Tonnen/Jahr. Außerdem wird ein Produktionskomplex gebaut, um mehr als 2,2 Millionen Tonnen petrochemischer Produkte pro Jahr herzustellen. Die Kosten für dieses Projekt belaufen sich auf 5,9 Milliarden US-Dollar.

- Im Jahr 2022 entfielen 16,9 % der weltweiten Ölraffinierungskapazität auf China. Der Petrochemie- und Raffineriesektor des Landes wird sich im Prognosezeitraum voraussichtlich positiv entwickeln.

- Im März 2023 gaben Saudi Aramco und seine chinesischen Partner bekannt, dass sie beabsichtigen, im Jahr 2026 den gesamten Betrieb eines Petrochemie- und Raffinerieprojekts im Nordosten Chinas aufzunehmen, um den wachsenden Bedarf des Landes an Petrochemikalien und Kraftstoffen zu decken. Das Projekt in der Stadt Panjin in der Provinz Liaoning, das voraussichtlich 10 Milliarden US-Dollar kosten wird, wird Aramcos zweite bedeutende Raffinerie-Petrochemie-Investition in China sein.

- Daher wird erwartet, dass die Region im Prognosezeitraum aufgrund der zunehmenden Investitionen im Raffinerie- und Petrochemiesektor und des Ausbaus der bestehenden Downstream-Infrastruktur in den jeweiligen Ländern den nachgelagerten Öl- und Gasmarkt dominieren wird.

Beispiel herunterladen