Nordamerika Mückenabwehrmittel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

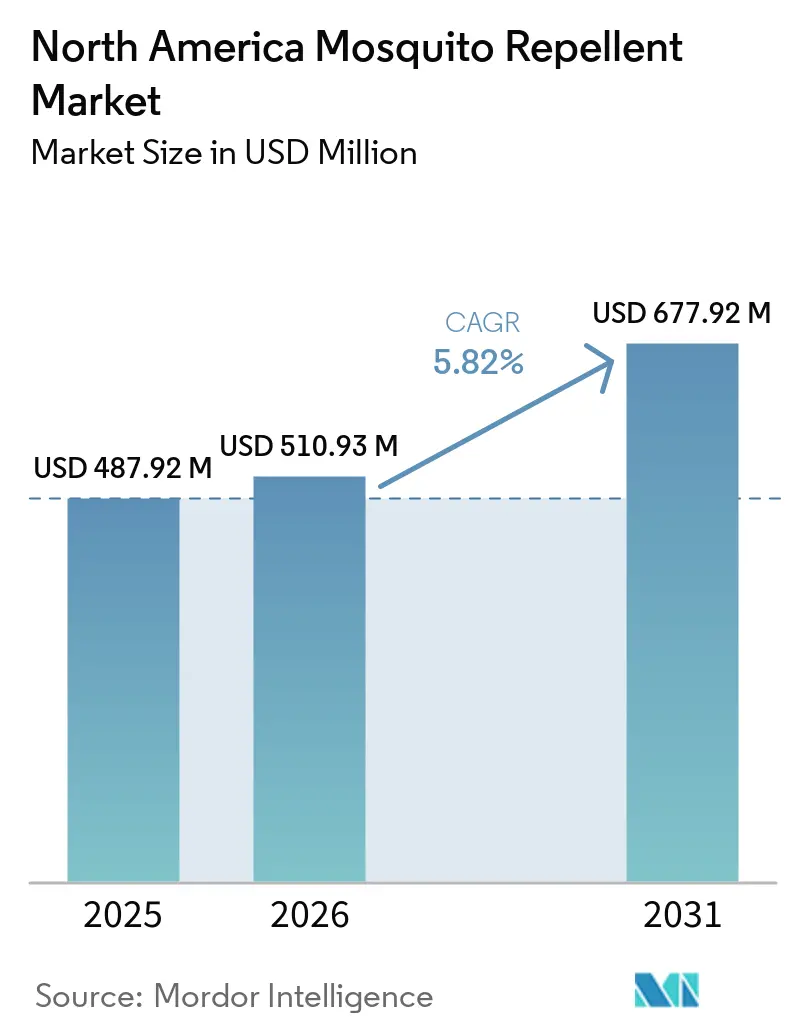

| Marktgröße im Basisjahr (2025) | 487.92 Millionen US-Dollar |

| Marktgröße (2026) | 510.93 Millionen US-Dollar |

| Marktgröße (2031) | 677.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

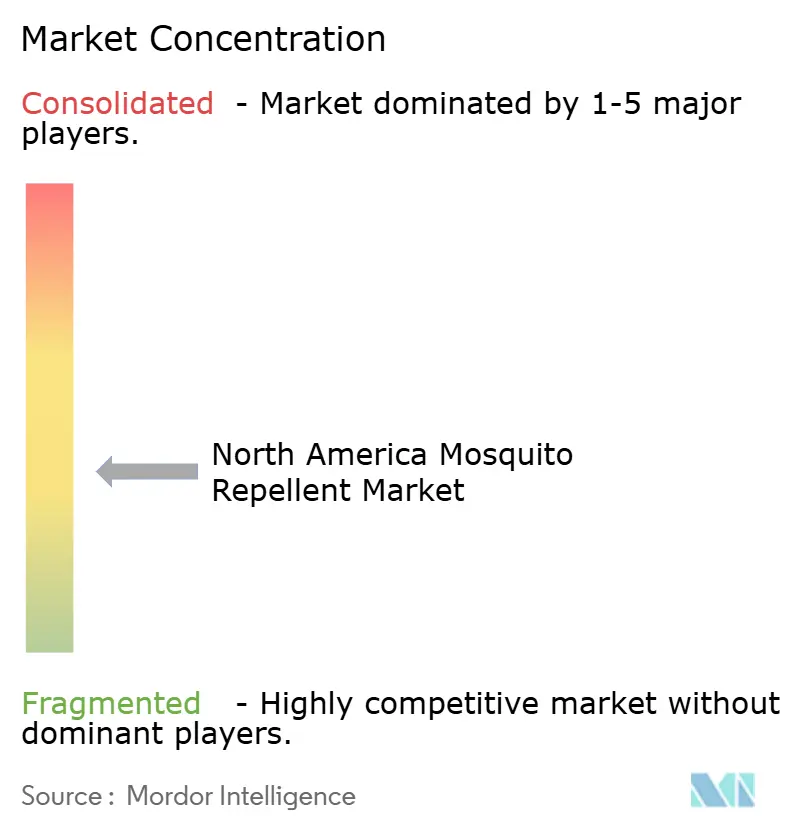

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika Mückenabwehrmittel-Markt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Mückenabwehrmittel-Marktes wird voraussichtlich von 487,9 Millionen USD im Jahr 2025 und 510,9 Millionen USD im Jahr 2026 auf 677,9 Millionen USD bis 2031 anwachsen, was einem CAGR von 5,8 % zwischen 2026 und 2031 entspricht. Die Nachfrage im nordamerikanischen Mückenabwehrmittel-Markt wird durch ein stärkeres öffentliches Bewusstsein für das Risiko mückenübertragener Krankheiten gestützt, insbesondere nachdem die Vereinigten Staaten im Jahr 2024 3.798 Dengue-Fälle gemeldet haben, was weit über dem langfristigen Jahresdurchschnitt liegt, der von den Centers for Disease Control and Prevention gemeldet wird[1]Quelle: Centers for Disease Control and Prevention, "Dengue," CDC, cdc.gov. Der nordamerikanische Mückenabwehrmittel-Markt profitiert auch von einer stärkeren Beteiligung an Outdoor-Aktivitäten, da 181,1 Millionen Amerikaner im Jahr 2024 an Outdoor-Freizeitaktivitäten teilnahmen, was die Anzahl der regelmäßigen Anwendungsgelegenheiten für Sprays, Verdampfer und Zonenschutzprodukte erhöhte, wie die Outdoor Industry Association berichtet. Eine weitere Wachstumsebene im nordamerikanischen Mückenabwehrmittel-Markt ergibt sich aus der Migration zu Premiumprodukten, bei der Eltern und Nutzer mit empfindlicher Haut zunehmend auf Picaridin, Öl aus Zitroneneukalyptus und andere Alternativen mit geringerem wahrgenommenem Risiko umsteigen, die außerhalb des älteren DEET-geprägten Kaufmusters liegen. Der nordamerikanische Mückenabwehrmittel-Markt wird darüber hinaus durch den Online-Einzelhandel neu gestaltet, wo die direkte Verbraucherentdeckung und Bewertungen neueren Marken helfen, den Weg von der Erstanwendung zum Wiederkauf zu verkürzen. Der Wettbewerb im nordamerikanischen Mückenabwehrmittel-Markt bleibt mäßig konsolidiert, wobei größere Akteure die stärksten regulatorischen und Einzelhandelspositionen halten, während strengere Prüfstandards in den Vereinigten Staaten und Kanada die Betriebsschwelle für kleinere Marktteilnehmer weiter anheben.

Wichtigste Erkenntnisse des Berichts

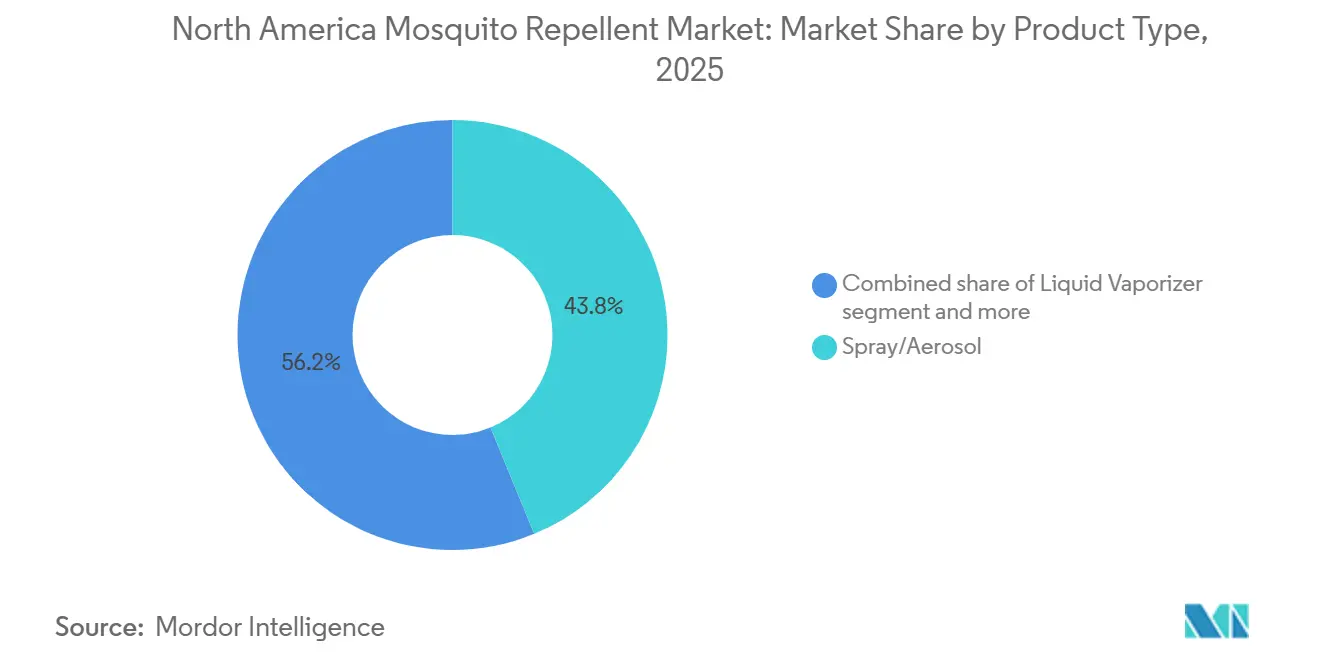

- Nach Produkttyp führte Spray/Aerosol mit einem Marktanteil von 43,8 % im Jahr 2025, während der Flüssigverdampfer bis 2031 voraussichtlich mit einem CAGR von 6,9 % wachsen wird.

- Nach Wirkstofftyp hielten konventionelle Mückenabwehrmittel im Jahr 2025 einen Marktanteil von 82,7 % am nordamerikanischen Mückenabwehrmittel-Markt, während natürliche Mückenabwehrmittel bis 2031 voraussichtlich mit einem CAGR von 6,8 % wachsen werden.

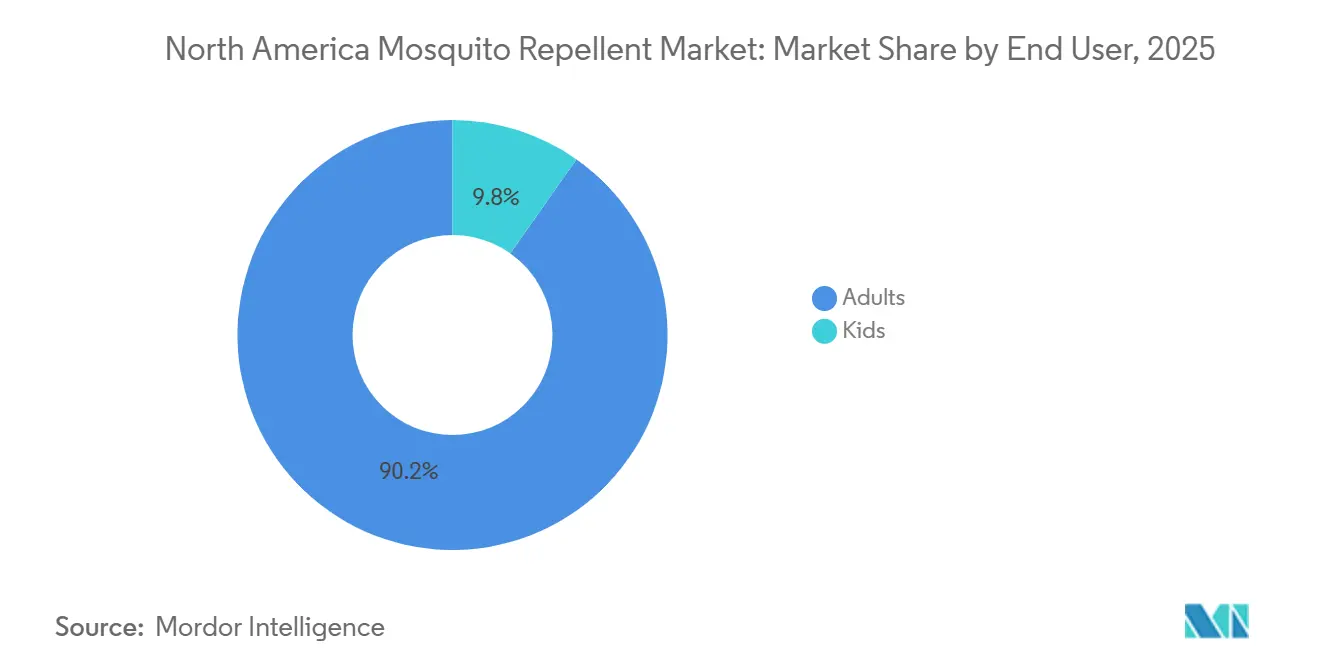

- Nach Endverbraucher entfielen im Jahr 2025 90,2 % der Nachfrage auf Erwachsene, während Kinder voraussichtlich das schnellste Wachstum mit einem CAGR von 7,1 % bis 2031 verzeichnen werden.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 43,1 % an der Größe des nordamerikanischen Mückenabwehrmittel-Marktes, während Online-Einzelhandelskanäle bis 2031 voraussichtlich mit einem CAGR von 7,0 % wachsen werden.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 74,4 % am regionalen Markt, während Mexiko bis 2031 das am schnellsten wachsende Land blieb.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Mückenabwehrmittel-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für mückenübertragene Krankheiten und präventive Ausgaben | +1.8% | Die Vereinigten Staaten und Mexiko sind primär; Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Nutzungsspitzen durch Outdoor-Freizeitaktivitäten und Reisen | +1.3% | Nordamerikaweit, angeführt von den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Einzelhandelspremiumisierung hin zu natürlichen und DEET-freien Formaten | +0.9% | Kernmarkt Vereinigte Staaten und Kanada, Ausweitung auf Mexiko | Mittelfristig (2–4 Jahre) |

| E-Commerce-gesteuertes Ausprobieren, Abonnement- und Nachfüllverhalten | +0.8% | Nordamerikaweit, am stärksten in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Klimabedingte Saisonverlängerung im südlichen Nordamerika | +0.7% | Nordosten der Vereinigten Staaten, Oberer Mittlerer Westen, Kanada | Langfristig (≥ 4 Jahre) |

| Höhere Sensibilität gegenüber Hautverträglichkeit und familienfreundlichen Aussagen | +0.5% | Vereinigte Staaten, Kanada und vorwiegend städtische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für mückenübertragene Krankheiten und präventive Ausgaben

In Nordamerika treiben steigende Fälle von vektorübertragenen Krankheiten die Nachfrage nach Insektenschutzmitteln an und halten das öffentliche Gesundheitswesen auch in ruhigeren Phasen zwischen Ausbrüchen im Fokus. Im Jahr 2024 meldete die CDC 3.798 Dengue-Fälle in US-Bundesstaaten und dem District of Columbia, was einem bemerkenswerten Anstieg von 359 % gegenüber dem Jahresdurchschnitt 2010–2023 entspricht. Florida, Kalifornien, New York und Texas waren die primären Hotspots, wobei zehn Landkreise in Florida lokale Übertragungen bestätigten. Das US-Ministerium für Gesundheit und Soziale Dienste hat durch seine Nationale Strategie für öffentliche Gesundheit 2024 vektorübertragene Krankheiten als bundesweite Priorität hervorgehoben. Diese Strategie fördert die Zusammenarbeit zwischen der CDC und der EPA, was zu einer weitreichenden Verbraucheraufklärung führt, ohne dass individuelles Markenmarketing erforderlich ist. Mit wachsender Krankheitsbedrohung steigt das institutionelle Interesse an räumlicher Repellent-Technologie, die über traditionelle hautangewandte Formate hinausgeht. SC Johnsons Guardian wurde im August 2025 als erstes räumliches Repellent mit einer WHO-Politikempfehlung ausgezeichnet, was auf eine mögliche Verlagerung dieser Produktkategorie von öffentlichen Gesundheitskanälen in den Mainstream-Einzelhandel in Nordamerika hindeutet. Darüber hinaus dienen schulische Präventionskampagnen und staatliche Reisehinweise als kostenlose Bildungsinstrumente, die den Markt für Insektenschutzmittel ohne zusätzliche Marketingkosten erweitern.

Nutzungsspitzen durch Outdoor-Freizeitaktivitäten und Reisen

Im Jahr 2024 generierte Outdoor-Freizeitgestaltung in Nordamerika eine wirtschaftliche Leistung von beeindruckenden 1,2 Billionen USD, was 2,3 % des BIP entspricht und 5 Millionen Arbeitsplätze unterstützt, wie das US Bureau of Economic Analysis berichtet. Dieses Ausmaß unterstreicht die wirtschaftliche Bedeutung von Outdoor-Freizeitaktivitäten im Mainstream und hebt sie über ihren zuvor wahrgenommenen Nischenstatus hinaus. Laut dem Bericht zu Teilnahmetrends 2025 der Outdoor Industry Association wuchs die Basis der Outdoor-Teilnehmer in den USA um 3 % im Jahresvergleich und erreichte 2024 181,1 Millionen Amerikaner[2]Quelle: Outdoor Industry Association, "Bericht zu Outdoor-Teilnahmetrends 2025," Outdoor Industry Association, outdoorindustry.org. Bemerkenswert ist, dass Wandern und Camping jeweils über 2 Millionen neue Teilnehmer gewannen und als Einstiegsaktivitäten dienen, die die Exposition gegenüber Mücken erhöhen und in der Folge den Kauf von Repellents antreiben. Der KOA-Bericht zu Camping und Outdoor-Gastgewerbe 2026 hob hervor, dass über 52 Millionen nordamerikanische Haushalte im Jahr 2025 campen gingen. Die Ausgaben für Outdoor-Gastgewerbe stiegen auf 66 Milliarden USD, was einem Anstieg von 5 Milliarden USD gegenüber 2024 entspricht. Diese Daten bestätigen, dass die post-pandemische Begeisterung für Outdoor-Aktivitäten nicht auf das Niveau vor 2020 zurückgefallen ist. Dieser familienorientierte Outdoor-Trend spiegelt sich darin wider, dass das Endverbraucher-Segment Kinder bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen wird. Da Familien Camping, Wandern und Freizeitaktivitäten am Wasser zunehmend in ihre Reisepläne integrieren, nehmen Häufigkeit und Vielfalt der Anwendungsgelegenheiten für pädiatrisch spezifische Repellents zu.

Einzelhandelspremiumisierung hin zu natürlichen und DEET-freien Formaten

Da Verbraucher zunehmend DEET-freie und botanisch abgeleitete Formulierungen bevorzugen, verschärft sich der Wettbewerb im Premiumsegment. Diese Verschiebung schafft eine klare Trennlinie: Traditionelle Volumenführer geraten in Konflikt mit natürlichen Herausforderern, die jeweils unterschiedliche Kundensegmente bedienen. Die aktuelle Haltung der EPA ist bemerkenswert; sie hält Registrierungen für rund 40 hautangewandte Repellent-Produkte auf Basis von Picaridin, zusätzlich zu solchen mit DEET und Öl aus Zitroneneukalyptus. Diese regulatorische Anerkennung stärkt nicht nur die Glaubwürdigkeit von Nicht-DEET-Wirkstoffen, sondern erweitert auch das Spektrum wissenschaftlich validierter Optionen für Verbraucher. Fortschritte in der Mikroverkapselung und Technologien zur kontrollierten Freisetzung überbrücken die Wirksamkeitslücke. Wirkstoffe wie Citronella, Zitroneneukalyptus und Zitronengras schließen die Lücke zu synthetischem DEET und verringern die historischen Einschränkungen bei der Schutzdauer natürlicher Formulierungen. In einem bezeichnenden Schritt erweitert Spectrum Brands seine Repel Plant-Based-Linie im Jahr 2025 und führt Sprühformulierungen mit verzögerter Freisetzung ein, die auf Outdoor-Enthusiasten zugeschnitten sind. Dies zeigt, dass große Akteure beginnen, das Premium-Natursegment zu erschließen, was möglicherweise den Preisaufschlag verringert, den unabhängige Naturmarken bisher genossen haben.

E-Commerce-gesteuertes Ausprobieren, Abonnement- und Nachfüllverhalten

Aufstrebende Insektenschutzmittelmarken finden dank des Aufstiegs des Online-Einzelhandels schneller ihren Platz. Diese Verschiebung ist besonders vorteilhaft für natürliche Start-ups und Nischenanbieter, da sie Kunden gewinnen können, ohne die hohen Investitionen in Regalfläche tätigen zu müssen – ein Privileg, das etablierte Marken lange vor schnellen Produktveränderungen und direkten Gewinnmargen geschützt hat. Marken wie Murphy's Naturals und The Honest Company nutzen Abonnementmodelle, gebündelte Produkte und direkte Preisstrategien. Diese Taktiken helfen ihnen, die historisch unregelmäßige saisonale Nachfrage ihrer Kategorie zu stabilisieren und führen zu konsistenteren finanziellen Ergebnissen im Vergleich zu traditionellen Einzelhandelsaktionen. Der prognostizierte CAGR von 7,01 % des Online-Kanals bis 2031 spiegelt breitere Trends im digitalen Handel mit Körperpflegeprodukten wider. Elemente wie Verbraucherbewertungsplattformen, algorithmusbasierte Vorschläge für Naturprodukte und Werkzeuge zum Vergleich von Inhaltsstoffen beschleunigen sowohl Kaufentscheidungen als auch Markenbewertungen – etwas, womit der traditionelle Einzelhandel im großen Maßstab kaum mithalten kann. Im März 2025 sorgte Thermacell für Aufsehen, indem es seinen E65 Wiederaufladbaren Repeller gleichzeitig auf Plattformen wie Amazon, Walmart, Target, REI und Bass Pro einführte. Dieser Schritt unterstreicht, wie technologieaffine Outdoor-Marken nun Online-Nachfragesignale nutzen, um physische Regalfläche zu sichern und damit den traditionellen Ansatz auf den Kopf zu stellen. Für etablierte Marken bedeutet diese Entwicklung, dass Online-Wachstum nicht nur ein weiterer Vertriebskanal ist, sondern eine transformative Kraft, die mittelfristig neu gestaltet, wie Marken von traditionellen Käufern entdeckt und bewertet werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitswahrnehmungsrisiken bei synthetischen Wirkstoffen | -0.8% | Vereinigte Staaten und Kanada: städtische Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden für neue Wirkstoffe und Nachweispflichten für Aussagen | -0.5% | Nordamerikaweit, Kanada ist restriktiver | Langfristig (≥ 4 Jahre) |

| Preisaufschlag bei natürlichen und pflanzenbasierten Alternativen | -0.6% | Vereinigte Staaten und Kanada primär | Mittelfristig (2–4 Jahre) |

| Produktkonformitäts- und Wirksamkeitslücken bei Niedrigpreisimporten | -0.4% | Nordamerikaweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitswahrnehmungsrisiken bei synthetischen Wirkstoffen

Trotz jahrzehntelanger Empfehlung durch die EPA und Health Canada verliert das Sicherheitsnarrativ von DEET an Boden, insbesondere bei Eltern kleiner Kinder. Diese Eltern, die Repellents häufig auf der empfindlichen Haut ihrer Kinder anwenden, lassen sich zunehmend von Wahrnehmung statt von Belegen leiten. Eine Studie aus dem Jahr 2025 in PubMed Central hob potenzielle Risiken hervor: Sie fand epidemiologische Zusammenhänge zwischen DEET-Exposition und negativen Auswirkungen auf Sexualhormone und Knochenmasse bei Kindern und Jugendlichen[3]Quelle: Nationales Zentrum für Biotechnologieinformation, "Studie zur DEET-Exposition bei Kindern und Jugendlichen," PMC, ncbi.nlm.nih.gov. Sollten diese Erkenntnisse in größerem Maßstab Verbreitung finden, könnten sie einen Druck zur pädiatrischen Neuformulierung auslösen und Sicherheitsbedenken über die aktuellen Belege hinaus verstärken. Unterdessen befürwortet Health Canada in seinem vorgeschlagenen Neubewertungsbeschluss PRVD2025-09 (Oktober 2025) aktualisierte DEET-Produktkennzeichnungen. Diese umfassen Konzentrationsrichtlinien für Kinder und unterstreichen die Prüfung, die elterliche Entscheidungen bei Repellent-Formulierungen neu gestaltet. Während konventionelle Repellents im Jahr 2025 einen Anteil von 82,72 % am Wirkstoffsegment hielten, wird der Markenwert durch Wahrnehmungsrisiken untergraben. Premium-Einzelhändler bevorzugen zunehmend „saubere” Alternativen in ihren Regalen, und Online-Elterngemeinschaften verstärken Sicherheitsbedenken und erreichen ein Publikum weit über die epidemiologische Bedeutung der Studie hinaus. Dennoch gibt es eine selbst auferlegte Grenze: Die bewährte Wirksamkeit von DEET gegen Aedes aegypti und Culex pipiens in Hochrisikogebieten übertrifft die meisten natürlichen Alternativen. Diese Wahrnehmungslücke dürfte jedoch die Wachstumsraten im konventionellen Segment auf absehbare Zeit bremsen.

Regulatorische Hürden für neue Wirkstoffe und Nachweispflichten für Aussagen

In Nordamerika ist der Weg für neue Wirkstoffe und Darreichungsformen im Repellent-Markt sowohl langwierig als auch kostspielig. Dieses regulatorische Labyrinth hemmt das Innovationstempo, selbst wenn die Verbrauchernachfrage nach neuen Formaten steigt. Die EPA erwägt eine bedeutende Änderung: Sie könnte persönliche Mücken- und Zeckenrepellents von der Ausnahme für Pestizide mit minimalem Risiko (gemäß 40 CFR 152.25(f)) ausschließen. Ein solcher Schritt würde eine vollständige bundesstaatliche Pestizidregistrierung für botanische Formulierungen vorschreiben, die bisher ausgenommen waren. Dieser Registrierungsprozess ist nicht nur zeitaufwendig – er erstreckt sich über mehrere Jahre – sondern erfordert auch erhebliche Compliance-Investitionen. Kleinere Marken, insbesondere solche mit Fokus auf Naturprodukte, haben Schwierigkeiten, diese Last zu tragen. Ebenso setzt die Schädlingsbekämpfungs-Regulierungsbehörde von Health Canada eine PCPA-basierte Registrierung für die meisten Repellent-Produkte durch. Eine vorgeschlagene Änderung der Schädlingsbekämpfungsproduktverordnung aus dem Jahr 2024 (vermerkt im Canada Gazette, Juni 2024) deutet auf eine Verschärfung der Vorschriften hin, die sowohl die Genehmigung von Wirkstoffen als auch die Kennzeichnungsstandards für Endprodukte betrifft. Für große Akteure mit etablierten Pipelines wirken diese Compliance-Hürden als Schutzbarrieren. Für Neueinsteiger im Naturmarkt jedoch, insbesondere für solche, die neue terpenbasierte oder mikroverkapselte botanische Wirkstoffe einsetzen, stellen diese Vorschriften eine erhebliche Herausforderung dar und behindern ihr Wachstum über die Schwellenwerte der Mindestrisiko-Ausnahme hinaus. Folglich lenkt diese regulatorische Landschaft kommerziell tragfähige Innovationen hin zu Unternehmen, die in der Lage sind, die Compliance-Kosten auf einen größeren Umsatz zu verteilen, was den Konsolidierungsdruck verstärkt und den Zustrom wirklich neuartiger Produkte auf dem Markt in den kommenden Jahren einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spray/Aerosol führt, während Verdampfer den Innenschutz neu gestalten

Im Jahr 2025 hielt das Spray/Aerosol-Format einen Marktanteil von 43,79 % am nordamerikanischen Mückenabwehrmittel-Markt, angetrieben durch Vertrautheit der Verbraucher und Vielseitigkeit auf mehreren Oberflächen. Wirkstoffe wie DEET, Picaridin und IR3535, die von der EPA und Health Canada validiert wurden, stärken seine Dominanz weiter. Das Format zeichnet sich bei Outdoor-Aktivitäten wie Camping, Wandern und Angeln aus, wo die einfache Nachauftragung und hochkonzentrierte Formulierungen gegen Aedes- und Culex-Vektoren seine Massenmarktattraktivität stärken. Der Flüssigverdampfer ist der am schnellsten wachsende Produkttyp mit einem CAGR von 6,96 % bis 2031, angetrieben durch die Nachfrage nach berührungslosem, geruchsneutralem Schutz in Innen- und Terrassenbereichen. Diese Verlagerung von hautangewandten Formaten schafft eine eigenständige Einzelhandelspositionierung und höhere durchschnittliche Verkaufspreise. Spiralen bleiben in Outdoor- und einkommensschwächeren Segmenten relevant, insbesondere in Mexiko, während Cremes, Lotionen und Roll-ons als Präzisionsanwendungsoptionen für Kinder und Nutzer mit empfindlicher Haut an Bedeutung gewinnen und eine reduzierte systemische Absorption bieten.

Thermacells Einführung von LIV 2.0 im Juni 2026, einem EPA-registrierten System, das bis zu 3.140 Quadratfuß pro Hub gegen Mücken und Gnitzen schützt, unterstreicht die wachsende Bedeutung technologiegetriebener Zonenformate in Premium-Outdoor- und institutionellen Märkten. Patches und tragbare Geräte sind zwar eine Nische, wachsen aber stetig, angetrieben durch die Nachfrage nach freihändiger Bequemlichkeit bei jüngeren Nordamerikanern. Ein weiterer zu beobachtender Trend ist die rasche Einführung wiederaufladbarer Zonengeräte in den USA und Kanada, die den Rückgang der Spiralnachfrage beschleunigen könnte. Da rauchfreie Formate bei städtischen Outdoor-Nutzern an Beliebtheit gewinnen, könnten Eigenmarken-Spirallieferanten hinter markierten Verdampferherstellern zurückbleiben, die den Markt aktiv aufklären.

Nach Wirkstofftyp: Dominanz konventioneller Produkte verdeckt den Störungspfad des Natursegments

Natürliche Mückenabwehrmittel werden bis 2031 voraussichtlich mit einem CAGR von 6,81 % wachsen. Dieses Wachstum übertrifft das der konventionellen Formulierungen, die bis vor Kurzem eine stabile und weitgehend unbestrittene Position innehatten. Im Jahr 2025 beherrschten konventionelle Mückenabwehrmittel 82,72 % des Wirkstofftyp-Segments. Diese Dominanz unterstreicht das anhaltende Verbrauchervertrauen in DEET, Picaridin und IR3535. Diese Wirkstoffe verfügen über eine jahrzehntelange Wirksamkeitsvalidierung in Hochexpositions-Vektorumgebungen und genießen einen dualen Registrierungsstatus sowohl im Rahmen der EPA als auch der Health Canada. Die divergierenden Wachstumspfade der beiden Segmente lassen sich auf einen generationellen Wandel in den Erwartungen an die Transparenz von Inhaltsstoffen zurückführen. Millennial-Eltern beispielsweise prüfen Repellent-Produkte nun durch dieselbe Clean-Label-Linse, die sie auf Lebensmittel und Körperpflege anwenden. Dies hat sie dazu veranlasst, EPA-zugelassene botanische Wirkstoffe wie Öl aus Zitroneneukalyptus und Picaridin zu bevorzugen, die als Mittelweg zwischen vollständig synthetischen und rein botanischen Formulierungen dienen.

Im Natursegment liegt die wichtigste Erkenntnis nicht in seiner aktuellen Größe, sondern in seinem raschen Aufstieg in der Regalfläche im Massenmarkt-Einzelhandel. Dieser Trend signalisiert oft eine Mainstream-Adoption, ein Vorläufer von Volumensteigerungen bei Konsumgütern. Eine PMC-Studie aus dem Jahr 2025 deutete auf einen möglichen Zusammenhang zwischen DEET-Exposition und endokrinen Störungsmarkern bei Kindern hin. Sollten größere Kohortenstudien dies bestätigen, könnte dies ein regulatorisch getriebenes Reformulierungsmandat auslösen und das Wachstum natürlicher Repellents über die aktuellen Prognosen hinaus vorantreiben. Darüber hinaus verringern Fortschritte wie die Mikroverkapselung von Citronella und Zitroneneukalyptusöl die Lücke bei der Schutzdauer gegenüber synthetischem DEET. Dieser Fortschritt befähigt Naturmarken, in einem breiteren Spektrum von Outdoor- und Krankheitsrisikoszenarien zu konkurrieren und damit ein zentrales Leistungsproblem zu lösen, das ihre Marktreichweite historisch eingeschränkt hat.

Nach Endverbraucher: Erwachsene sichern das Volumen, während Kinder die Premiumisierungswelle antreiben

Im Jahr 2025 dominierten Erwachsene den Markt und machten 90,21 % des Gesamtumsatzes aus. Dieser Trend unterstreicht die starke Präferenz unter berufstätigen und älteren Outdoor-Enthusiasten, die nicht nur den Großteil der Kaufentscheidungen treffen, sondern auch häufiger Repellents verwenden. Auf Erwachsene zugeschnittene Formate, darunter hochkonzentrierte DEET-Aerosole, Picaridin-Sprays und Zonenrepeller, treiben den Markt an. Diese Produkte werden über etablierte Kanäle wie Apotheken, Lebensmittelgeschäfte und Sportartikeleinzelhändler zu Preisen verkauft, die Jahrzehnte der Marktreife widerspiegeln. Unterdessen ist das Kindersegment auf Wachstum ausgerichtet und wird bis 2031 mit einem CAGR von 7,12 % wachsen, was alle anderen Endverbrauchersegmente übertrifft. Dieser Anstieg wird durch die wachsende Nachfrage der Eltern nach dermatologisch getesteten Formulierungen angetrieben, die entweder wenig DEET enthalten oder vollständig DEET-frei sind. Solche Formulierungen sind speziell für die einzigartigen Hautbarrieren von Kindern und ihre höheren Oberflächen-zu-Körpermasse-Verhältnisse konzipiert. Diesen Trend unterstützend hob der Bericht zu Teilnahmetrends 2025 der Outdoor Industry Association einen Anstieg der Outdoor-Beteiligung von Jugendlichen um 5,6 % im Jahr 2024 hervor, was die Nachfrage nach altersspezifischen Repellents weiter verstärkt.

Marken wie Hello Bello und Murphy's Naturals schaffen sich eine Nische an der Schnittstelle von pädiatrischen und Naturprodukten. Ihre minimalistischen Inhaltsstoffprofile erzielen erhebliche Preisaufschläge gegenüber Mainstream-Alternativen. Diese strategische Positionierung beginnt, die Bruttomargen etablierter Marken im Kindersegment zu belasten. Darüber hinaus deutet der CAGR von 7,12 % für das Kindersegment bis 2031 auf einen tieferen Trend hin: Kinder, die sich an natürliche oder DEET-freie Marken gewöhnen, werden diese Präferenzen wahrscheinlich ins Erwachsenenalter mitnehmen. Dies schafft einen generationellen Vorteil für das Natursegment – eine Nuance, die aktuelle Marktanteilsdaten möglicherweise übersehen. Markenstrategen, sowohl von etablierten als auch von aufstrebenden Akteuren, könnten diesen Kohorteneffekt unterschätzen, wenn sie sich ausschließlich auf aktuelle Volumina konzentrieren, anstatt auf die zukünftige Verbrauchsentwicklung.

Nach Vertriebskanal: Supermärkte sichern das Volumen, während Online-Kanäle Markenentwicklungen neu definieren

Online-Einzelhandelskanäle werden bis 2031 voraussichtlich mit einem starken CAGR von 7,01 % wachsen, angetrieben durch Direct-to-Consumer-Modelle, Abonnementpakete und algorithmusgesteuerte Produktentdeckung, die die Markenentwicklung für aufstrebende Naturprodukte und technologiegestützte Repellent-Formate neu gestalten. Im Jahr 2025 hielten Supermärkte und Verbrauchermärkte 43,13 % der Vertriebslandschaft und nutzten hohe Besucherfrequenz, saisonale Aktionen und eingewurzelte Verbrauchergewohnheiten, um Repellent-Produkte als Impulskäufe für Outdoor-Vorbereitungen und Sommervorräte zu positionieren. Apotheken und Drogerien bedienen spezifische Verbraucherbedürfnisse und bieten Apothekerempfehlungen, Reisevorbereitungskäufe und Antworten auf pädiatrische Fragen. Convenience-Stores erfüllen unmittelbare Bedürfnisse, insbesondere in Regionen mit begrenzten Einzelhandelsoptionen. Outdoor-Spezialeinzelhändler wie REI, Bass Pro und Cabela's verleihen Premium- und Hochleistungsformaten Glaubwürdigkeit, die Massenlebensmittelumgebungen nicht replizieren können.

Thermacells Einführung seines E65-Produkts im März 2025 über Amazon, Walmart, Target, REI und Bass Pro unterstreicht eine Verschiebung der Marktdynamik. Technologieaffine Outdoor-Marken nutzen nun Online-Nachfragesignale, um Regalfläche in stationären Geschäften zu sichern und damit traditionelle Markteintrittsrouten herauszufordern. Die Verbraucherbewertungsökosysteme digitaler Plattformen haben die Markenverifizierungsrolle der physischen Regalpositionierung und des In-Store-Samplings ersetzt, was die Einstiegshürde für Neueinsteiger senkt und die Unterschiede zwischen Standardprodukten und Premium-Repellents schärft. Dieser Trend signalisiert eine schrittweise Verschiebung der Verhandlungsmacht der Einzelhändler. Da Direct-to-Consumer-Marken ihre Abonnentenbasis ausbauen und Bestellhäufigkeitsdaten verfeinern, stärkt sich ihre Verhandlungsposition gegenüber traditionellen Käufern. Dies könnte die Werbeausgaben reduzieren und die wirtschaftliche Landschaft für etablierte Akteure in der zweiten Hälfte des Prognosezeitraums neu gestalten.

Geografische Analyse

Im Jahr 2025 dominierte die USA den nordamerikanischen Mückenabwehrmittel-Markt mit einem erheblichen Anteil von 74,4 %. Diese Dominanz ist auf eine umfangreiche Einzelhandelsabdeckung, eine Kultur der Outdoor-Aktivitäten und ein gesteigertes öffentliches Bewusstsein zurückzuführen, das durch konsistente Krankheitsüberwachung und Gesundheitsbotschaften gestärkt wird. Laut der Outdoor Industry Association nahmen 181,1 Millionen Amerikaner im Jahr 2024 an Outdoor-Freizeitaktivitäten teil und bildeten damit eine breite Nutzerbasis für persönliche Sprays, Zonengeräte und familienorientierte Produkte. Die Glaubwürdigkeit des US-Marktes wird durch ein gut etabliertes EPA-Registrierungssystem weiter gestärkt, das Vertrauen in zugelassene Wirkstoffe fördert und großen Marken ermöglicht, Premiumpreise aufrechtzuerhalten. Folglich konzentrieren sich Produkttests und -einführungen, insbesondere für geräteorientierte und lifestyle-orientierte Angebote, vorwiegend in den USA innerhalb der nordamerikanischen Mückenabwehrmittel-Landschaft.

Kanadas Rolle unterscheidet sich; obwohl es einen strengeren regulatorischen Weg für bestimmte Formulierungen bietet, ist seine Nachfragebasis vergleichsweise kleiner. Marken, die eine grenzüberschreitende Expansion anstreben, sehen sich aufgrund des PMRA-Rahmens von Health Canada mit Hürden konfrontiert, der unterschiedliche Compliance-Benchmarks setzt und möglicherweise Produkttransfers von den USA nach Kanada verzögert. Die vorgeschlagene Neubewertung von DEET im Jahr 2025 hat den Fokus auf Alternativen wie Picaridin und Öl aus Zitroneneukalyptus verlagert, insbesondere für Produkte, die auf Kinder abzielen, wo Kennzeichnungsstandards genau geprüft werden. Kanada bevorzugt daher tendenziell Produkte, die nicht nur eine bewährte Wirksamkeit nachweisen, sondern auch weniger Bedenken hinsichtlich der wiederholten Anwendung bei Kindern aufwerfen.

Mexiko ist auf dem Weg, bis 2031 der am schnellsten wachsende Markt zu werden, wobei seine Nachfrage stärker durch alltägliche Krankheitsprävention als durch saisonale Trends angetrieben wird. Im Jahr 2024 meldete die PAHO 558.846 bestätigte Dengue-Fälle in Mexiko, was die Relevanz des Mückenschutzes für Haushalte unterstreicht. Während die Bemühungen der Regierung im Jahr 2025 zu einem merklichen Rückgang der bestätigten Fälle führten, sorgt die anhaltende Krankheitspräsenz für konsistente präventive Käufe statt sporadischer Spitzen. Mit Blick auf die Zukunft erwartet das World Mosquito Program einen Anstieg der Dengue-Infektionsraten in Mexiko um 40 % in den nächsten fünfzig Jahren, was eine anhaltende Nachfrage nach Repellents signalisiert. Mit einer wachsenden Mittelschicht und verbessertem Einzelhandelszugang in Sekundärstädten vollzieht sich eine merkliche Verlagerung von traditionellen Spiralen und Hausmitteln hin zu markierten Sprays und Lotionen, die einen höheren Wert pro Kauf im nordamerikanischen Mückenabwehrmittel-Markt bieten.

Wettbewerbslandschaft

In Nordamerika ist der Mückenabwehrmittel-Markt mäßig konsolidiert. SC Johnson & Son, Spectrum Brands Holdings und Thermacell Repellents dominieren und halten jeweils starke Positionen in Massen-, Premium- und Zonenformaten. SC Johnsons OFF!-Franchise sowie Spectrum Brands' Repel- und Cutter-Linien genießen robuste Platzierungen. Ihr anerkannter Markenwert, kombiniert mit umfassender Abdeckung in Supermärkten, Drogerien und Allgemeinwarenhäusern, stärkt ihre Position. Darüber hinaus spielt ihre Größe eine entscheidende Rolle bei der Bewältigung von Vorschriften. Größere Akteure wie SC Johnson und Spectrum Brands können Compliance-Kosten auf ein breiteres Produkt- und Marktspektrum verteilen – eine Leistung, die für ihre kleineren Mitbewerber schwieriger ist. Diese Skalierbarkeit verschafft ihnen einen erheblichen Vorteil, insbesondere da die Kategorie einer verstärkten Kennzeichnungs- und Registrierungsprüfung sowohl in den USA als auch in Kanada ausgesetzt ist. Dennoch bleibt der nordamerikanische Mückenabwehrmittel-Markt offen. Neuere Marken schaffen sich Nischen, insbesondere dort, wo Inhaltsstoffpräferenzen und neue Formate Vorrang vor schlichtem Volumen haben.

Im Jahr 2026 festigte SC Johnson seine Marktposition durch die Einführung von OFF! Deep Woods MAX und positionierte es strategisch mit einem Major League Fishing-Sponsoring, um seinen Outdoor-Nutzen zu betonen. Unterdessen verfolgte Thermacell einen geräteorientierten Kurs und debütierte im März 2025 den E65 Wiederaufladbaren Repeller, gefolgt von LIV 2.0 im Juni 2026. Dieser Ansatz fördert ein nachfüllbasiertes Ökosystem, das die Wiederverwendung fördert und aktionsgetriebene Wechsel minimiert. Spectrum Brands erweiterte seinerseits sein Premium-Natursegment mit der Einführung seiner Repel Plant-Based-Linie im Jahr 2025. Diese strategischen Schritte unterstreichen eine Verschiebung: Große Akteure diversifizieren über traditionelle Sprays hinaus und wagen sich in natürliche Formulierungen, wiederaufladbare Systeme und die Ausrichtung auf spezifische Anwendungsgelegenheiten vor.

Als formidable Wettbewerbsebene treten Murphy's Naturals, Hello Bello und The Honest Company hervor. Diese Marken schaffen sich eine Nische in den natürlichen und kindzentrierten Segmenten des nordamerikanischen Mückenabwehrmittel-Marktes. Obwohl sie noch nicht die Vertriebsgröße der Branchenriesen erreicht haben, stärken ihre klare Inhaltsstoffkommunikation und ihre Anziehungskraft auf junge Familien ihre Glaubwürdigkeit als Wachstumsherausforderer. Der Markt entwickelt sich somit weiter: Während etablierte Marktführer die breiteste Regalpräsenz aufrechterhalten, beeinflussen diese fokussierten Herausforderer das Premiumwachstum und gestalten die Verbraucherpräferenzen.

Marktführer der nordamerikanischen Mückenabwehrmittel-Branche

-

S. C. Johnson & Son, Inc.

-

Reckitt Benckiser Group plc

-

Spectrum Brands Holdings, Inc.

-

3M Company

-

The Coleman Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Thermacell Repellents führte LIV 2.0 ein, ein EPA-registriertes Outdoor-Mückenschutzsystem, das bis zu 3.140 Quadratfuß pro Hub gegen Mücken und Gnitzen schützt. LIV 2.0 ist über professionelle Installateure erhältlich und richtet sich an Hinterhöfe, gewerbliche Outdoor-Veranstaltungsorte, Resorts und Seniorenwohneinrichtungen und erweitert Thermacells adressierbaren Markt erheblich über persönliche Zonengeräte hinaus.

- Mai 2026: SC Johnson, das US-Außenministerium und der Globale Fonds kündigten eine dreijährige öffentlich-private Partnerschaft an, um den Zugang zum räumlichen Repellent SC Johnson Guardian zu erweitern und den Schutz für über 60 Millionen Menschen in rund 10 Prioritätsländern anzustreben. Die Zusammenarbeit stärkt die institutionelle Glaubwürdigkeit der räumlichen Repellent-Technologie und erweitert das Kategorienbewusstsein mit potenziellen Auswirkungen auf nordamerikanische öffentliche Gesundheitskanäle.

- März 2025: Thermacell führte den E65 Wiederaufladbaren Mückenrepeller + Schnellladedock in den USA ein, der eine 3-mal schnellere Aufladung als der Vorgänger E55 bietet und gleichzeitig über Amazon, Walmart, Target, Sam's Club, REI, Bass Pro, Cabela's und Academy Sports vertrieben wird. Die Mehrkanal-Einführung positionierte den E65 für eine vollständige Massenmarktdurchdringung vor der Hochsaison der Mücken.

Berichtsumfang des nordamerikanischen Mückenabwehrmittel-Marktes

Ein Mückenabwehrmittel ist eine chemische oder natürliche Substanz, die auf Haut, Kleidung oder Oberflächen aufgetragen wird, um Mücken vom Landen, Stechen oder Saugen abzuhalten. Der nordamerikanische Mückenabwehrmittel-Markt ist nach Produkttyp, Wirkstofftyp, Endverbraucher, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Flüssigverdampfer, Spiralen, Spray/Aerosol, Cremes/Lotionen, Patches und andere Typen segmentiert. Nach Wirkstofftyp ist der Markt in natürlich und konventionell segmentiert. Nach Endverbraucher ist der Markt in Erwachsene und Kinder segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte, Convenience-Stores, Apotheken, Online-Einzelhandel und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flüssigverdampfer |

| Spiralen |

| Spray/Aerosol |

| Cremes, Lotionen und Roll-ons |

| Patches und tragbare Geräte |

| Sonstige Produkttypen |

| Natürliches Mückenabwehrmittel |

| Konventionelles Mückenabwehrmittel |

| Erwachsene |

| Kinder |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores |

| Apotheken und Drogerien |

| Online-Einzelhandelskanäle |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Produkttyp | Flüssigverdampfer |

| Spiralen | |

| Spray/Aerosol | |

| Cremes, Lotionen und Roll-ons | |

| Patches und tragbare Geräte | |

| Sonstige Produkttypen | |

| Wirkstofftyp | Natürliches Mückenabwehrmittel |

| Konventionelles Mückenabwehrmittel | |

| Endverbraucher | Erwachsene |

| Kinder | |

| Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Apotheken und Drogerien | |

| Online-Einzelhandelskanäle | |

| Sonstige Vertriebskanäle | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Mückenabwehrmittel-Markt im Jahr 2026?

Der nordamerikanische Mückenabwehrmittel-Markt beläuft sich im Jahr 2026 auf 510,9 Millionen USD und wird bis 2031 voraussichtlich 677,9 Millionen USD bei einem CAGR von 5,8 % erreichen.

Welcher Produkttyp führt die regionale Nachfrage an?

Spray/Aerosol ist der größte Produkttyp mit einem Marktanteil von 43,8 % im Jahr 2025, da es für Outdoor-, Reise- und allgemeine Haushaltsanwendungen über verschiedene Preisklassen hinweg geeignet ist.

Was treibt das schnellere Wachstum bei natürlichen Formulierungen an?

Natürliche Mückenabwehrmittel wachsen bis 2031 mit einem CAGR von 6,8 % aufgrund einer stärkeren Nachfrage von Eltern, Nutzern mit empfindlicher Haut und Käufern, die eine klarere Inhaltsstoffpositionierung bevorzugen.

Warum wächst Mexiko schneller als die Vereinigten Staaten und Kanada?

Mexiko verfügt über eine stärkere alltägliche Nachfragebasis für Krankheitsprävention, unterstützt durch eine hohe Dengue-Fallexposition und eine breitere Markenadoption, da der Einzelhandelszugang verbessert wird.

Seite zuletzt aktualisiert am: