Nordamerika Wechselstromantrieb Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

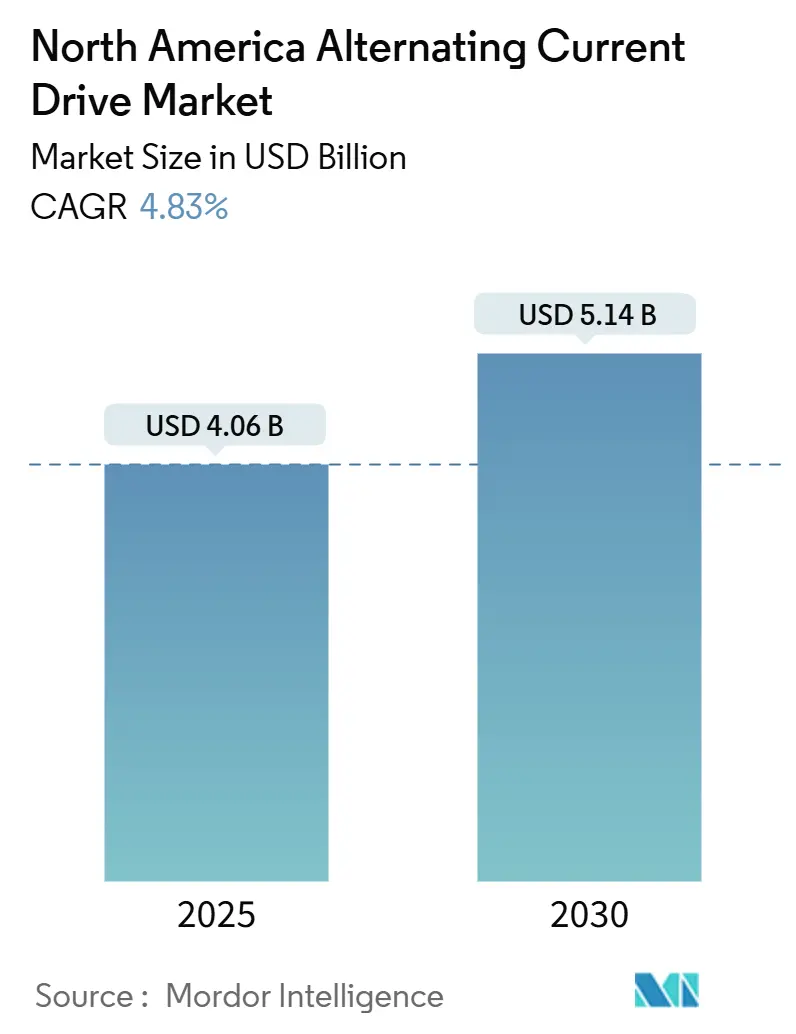

| Marktgröße (2025) | 4.06 Milliarden US-Dollar |

| Marktgröße (2030) | 5.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Wechselstromantrieb Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Wechselstromantrieb Marktes wird im Jahr 2025 auf 4,06 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,14 Milliarden USD erreichen, was einer CAGR von 4,83 % über den Prognosezeitraum entspricht. Wachsende Brownfield-Nachrüstungen im Zusammenhang mit Nearshoring, eine Verlagerung hin zu Mittelspannungslösungen sowie neue netzinteraktive Anwendungsfälle gestalten sowohl Technologie-Roadmaps als auch kommerzielle Strategien im Nordamerika Wechselstromantrieb Markt neu. Große Versorgungsunternehmen fördern nun aktive Frontendsysteme, die Demand-Response unterstützen, während bundesstaatliche Effizienzvorschriften die Grenzwerte für Bereitschaftsverluste verschärfen und gemeinsam die Ersatznachfrage steigern. Mittelspannungs- und Hochleistungssegmente profitieren von kapitalintensiven Projekten in den Bereichen Öl und Gas, kommunale Wasserversorgung und Rechenzentrumskühlung, während Niederspannungsantriebe die Mengenführerschaft behalten, jedoch ein langsameres Stückzahlwachstum aufweisen. Die Wettbewerbsintensität bleibt moderat: Die fünf führenden Anbieter halten gemeinsam rund 55 % des Umsatzes, doch kein einzelnes Unternehmen dominiert Nischenanwendungen wie oberwellengeminderte oder regenerative Antriebe, was den Nordamerika Wechselstromantrieb Markt für Spezialisten offen hält, die sich auf Edge-KI und Netzdienste konzentrieren.

Wichtigste Erkenntnisse des Berichts

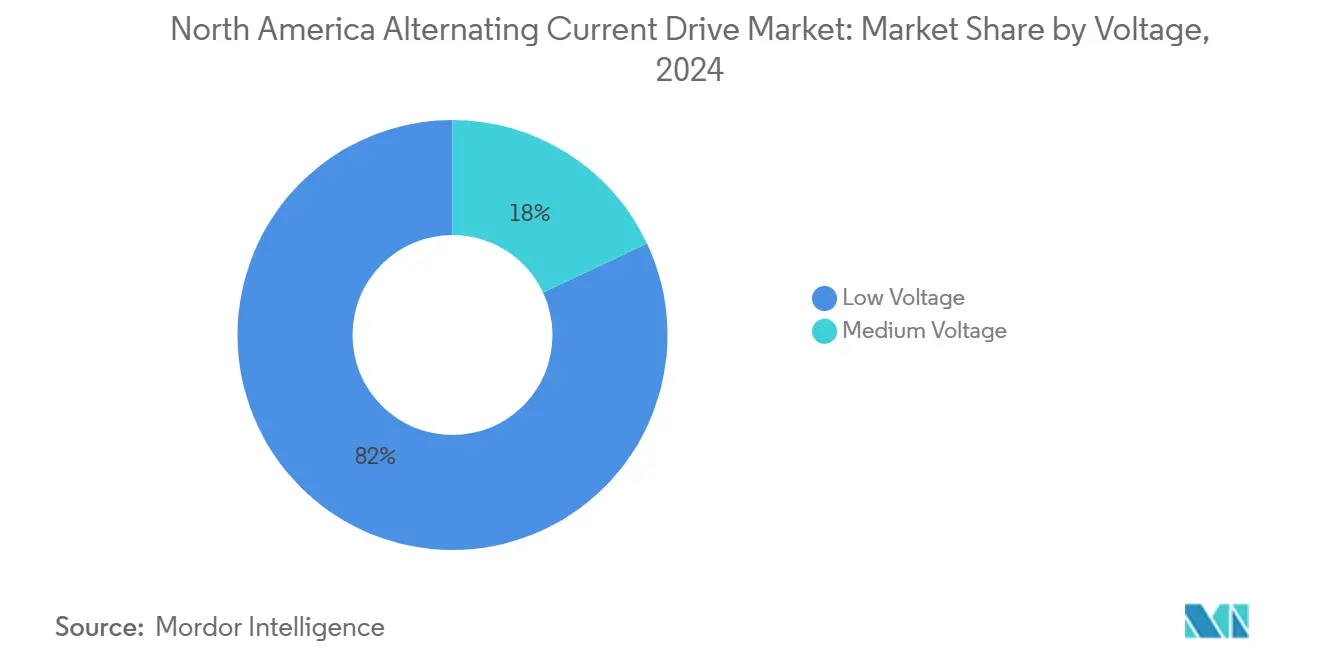

- Nach Spannung sicherten sich Niederspannungsgeräte im Jahr 2024 einen Marktanteil von 82 % am Nordamerika Wechselstromantrieb Markt, während Mittelspannungsantriebe bis 2030 mit einer CAGR von 8,5 % wachsen sollen.

- Nach Leistungsklasse entfielen auf Niedrigleistungsantriebe im Bereich 1–100 kW im Jahr 2024 47 % der Marktgröße des Nordamerika Wechselstromantrieb Marktes, während Hochleistungsantriebe über 500 kW bis 2030 mit einer CAGR von 7,8 % expandieren sollen.

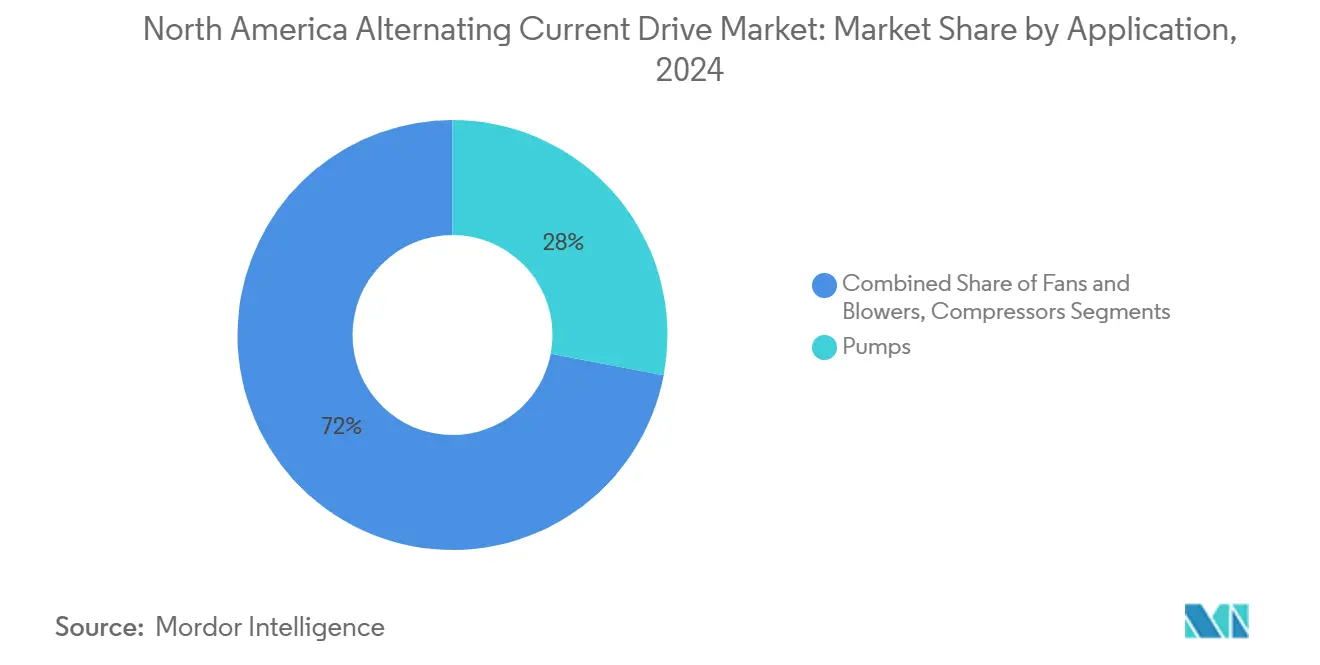

- Nach Anwendung führten Pumpen im Jahr 2024 mit einem Umsatzanteil von 28 %, doch HLK-Systeme verzeichnen aufgrund strenger Gebäudeenergievorschriften bis 2030 eine CAGR von 9,2 %.

- Nach Endverbraucher hielt Öl und Gas im Jahr 2024 einen Anteil von 31 %, doch Wasser- und Abwasserversorgungsunternehmen sind dank der Finanzierung durch den Infrastructure Investment and Jobs Act auf eine CAGR von 8,7 % ausgerichtet.

- Nach Land hielten die Vereinigten Staaten 86 % des Umsatzes im Jahr 2024, obwohl Kanada dank Steuergutschriften für die saubere Wirtschaft in Höhe von 93 Milliarden CAD die schnellste CAGR von 7,9 % verzeichnen soll.

Nordamerika Wechselstromantrieb Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erleichterung der Regulierung zur Umsetzung von Energieeffizienz | +0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach sensorlosen Antrieben | +0.4% | Vereinigte Staaten, Kanada | Langfristig (≥4 Jahre) |

| Steigende Investitionen in die industrielle Automatisierung in Nordamerika | +1.2% | Vereinigte Staaten, Kanada, Nearshoring-Zonen in Mexiko | Kurzfristig (≤2 Jahre) |

| Einsatz KI-gestützter Algorithmen zur vorausschauenden Wartung in Wechselstromantrieben | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Nearshoring-Fertigung führt zu Nachrüstungsmöglichkeiten in den Vereinigten Staaten und Mexiko | +1.0% | Vereinigte Staaten, Mexiko | Kurzfristig (≤2 Jahre) |

| Integration von Frequenzumrichtern mit Demand-Response-Programmen des intelligenten Stromnetzes | +0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in die industrielle Automatisierung in Nordamerika

Die Kapitalausgaben für industrielle Automatisierung erreichten im Jahr 2024 78 Milliarden USD, wobei Bewegungssteuerung und Antriebe 18 % der Ausgaben ausmachten. Ankündigungen zur Rückverlagerung summierten sich im selben Jahr auf 244.940 neue Fertigungsarbeitsplätze in den USA, von denen ein Drittel aus der Elektroindustrie stammte, was die unmittelbare Nachfrage nach Niederspannungsantrieben in Förderanlagen, Mischern und Verpackungslinien verstärkt.[1]Reshoring Initiative, "Bericht 2024," reshorenow.org Steuergutschriften des Inflation Reduction Act, die bis zu 30 % der förderfähigen Elektrifizierungsinvestitionen abdecken, stärken die Kaufwirtschaftlichkeit für Nachrüstprojekte zusätzlich. Obwohl diskrete Automatisierungsaufträge aufgrund der Bestandsnormalisierung in Europa und Asien nachließen, hielt die projektgetriebene Prozessautomatisierung ein mittleres einstelliges Wachstum aufrecht, was Anbieter begünstigt, die über Kenntnisse in der Zertifizierung für explosionsgefährdete Bereiche und der Koordination mehrerer Motoren verfügen. Infolgedessen erlebt der Nordamerika Wechselstromantrieb Markt eine Verlagerung vom hochvolumigen Komponentenverkauf hin zu integrierten, domänenspezifischen Lösungen, die Sicherheit, Vernetzung und Analytik bündeln.

Nearshoring-Fertigung führt zu Nachrüstungsmöglichkeiten in den Vereinigten Staaten und Mexiko

Ausländische Direktinvestitionen in Mexiko erreichten im Jahr 2023 43,9 Milliarden USD, und die Kostenvorteile übersteigen bereits 35 % im Vergleich zu China. US-amerikanische Bestandsunternehmen rüsten veraltete Motoren mit fester Drehzahl nach, um ihre Wettbewerbsfähigkeit zu schützen, während neu errichtete mexikanische Fabriken von Anfang an energieeffiziente Antriebe spezifizieren, um die Norma Oficial Mexicana-Standards und Versorgungsunternehmen-Rückvergütungsprogramme zu erfüllen. Schneider Electric stellte bis 2027 700 Millionen USD für neue Mittelspannungskapazitäten in Tennessee und erweiterte Robotikanlagen in North Carolina bereit und positionierte sich damit in der Nähe von Nearshoring-Produktionsclustern. Anhaltende Lieferzeiten von 26 Wochen für IGBT-Module haben die Doppelbeschaffung und die inländische Halbleitermontage beschleunigt, was das Versorgungsrisiko mindert, aber die Materialkosten leicht erhöht. Insgesamt lenken diese Maßnahmen die Nachrüstungs- und Neubauprojektnachfrage in Richtung Mittelspannungsangebote und erweitern die gesamte adressierbare Basis für den Nordamerika Wechselstromantrieb Markt.

Einsatz KI-gestützter Algorithmen zur vorausschauenden Wartung in Wechselstromantrieben

KI-Inferenz verlagert sich von Cloud-Servern auf Antriebssteuerungen und ermöglicht eine Drehmomentoptimierung mit einer Latenz von unter 500 ms. Siemens' Xcelerator Digital Drivetrain und ABBs ACS8080 integrieren Edge-Module, die Vibrationssignaturen erlernen und Lagerschäden vier bis sechs Wochen im Voraus vorhersagen. Da unerwartete Ausfallzeiten in Prozessanlagen 50.000 bis 250.000 USD pro Stunde kosten, reduziert Edge-KI die Wartungskosten um bis zu 30 % und verlängert die Lebensdauer der Anlagen.[2]ABB, "ACS8080 Einführungsdetails," abb.com Die Einhaltung von IEC 62443 ist nun in Ausschreibungen für kritische Infrastrukturen erforderlich, was die Cybersicherheitsanforderungen erhöht, aber Differenzierungsmöglichkeiten für Anbieter mit OT-freundlicher Secure-Boot-Firmware bietet. Dieser Trend bereichert die funktionale Spezifikation von Mittelspannungsantrieben und stärkt Software-als-Dienstleistung-Umsatzströme innerhalb des Nordamerika Wechselstromantrieb Marktes.

Integration von Frequenzumrichtern mit Demand-Response-Programmen des intelligenten Stromnetzes

OpenADR 3.0 ermöglicht es Frequenzumrichtern, Echtzeit-Preissignale zu empfangen, sodass Industriebetriebe ihre Spitzenlast um 12 %–18 % mit vernachlässigbaren Produktionsauswirkungen reduzieren können. NREL-Tests bestätigen den monetären Vorteil, insbesondere in Bundesstaaten, die zeitvariable Tarife anwenden. Die Regulierungsmaßnahme des Energieministeriums aus dem Jahr 2024 schreibt Effizienzlabels und strengere Bereitschaftsschwellenwerte vor und drängt Käufer zu aktiven Frontendsystemen, die zur Blindleistungseinspeisung fähig sind. Versorgungsunternehmen in Texas und Alberta zahlen nun 50–150 USD pro Kilowatt abschaltbarer Last und machen Antriebe zu umsatzgenerierenden Anlagen statt zu reinen Energieeinsparern. Infolgedessen werden netzinteraktive Funktionen zu einem Standardposten in Ausschreibungsunterlagen im gesamten Nordamerika Wechselstromantrieb Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Preise für Wechselstromantriebe | -0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Kosten für die Einhaltung von Oberwellenverzerrungsvorschriften | -0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Störungen in der Halbleiterlieferkette, die die IGBT-Verfügbarkeit beeinträchtigen | -0.8% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Installateuren für Mittelspannungsantriebe | -0.4% | Vereinigte Staaten, Kanada | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Störungen in der Halbleiterlieferkette, die die IGBT-Verfügbarkeit beeinträchtigen

Die Lieferzeiten für IGBT-Module verlängerten sich von 12 Wochen vor der Pandemie auf 26 Wochen Anfang 2024, da die Elektrifizierung von Kraftfahrzeugen und Solarwechselrichter um Kapazitäten konkurrierten. STMicroelectronics und Mitsubishi Electric, die 40 % des weltweiten Angebots repräsentieren, hielten Produkte bis Mitte 2024 auf Zuteilung. Spotmarktaufschläge erreichten 40 % für Hochstrommodule, was Antriebshersteller dazu zwang, Platinen für alternative Chipvarianten neu zu gestalten und in einigen Fällen teurere Siliziumkarbid-MOSFETs zu substituieren. Mittelspannungsprojekte sind überproportional betroffen, da jeder Aufbau maßgeschneiderte Stapel verwendet; Inbetriebnahmeverzögerungen von drei bis sechs Monaten sind üblich geworden und wirken sich auf die Projekt-Cashflows aus. Dementsprechend ist der Nordamerika Wechselstromantrieb Markt auf periodische Versorgungsschocks vorbereitet, die die kurzfristige Umsatzrealisierung trotz robuster Auftragsbücher dämpfen.

Kosten für die Einhaltung von Oberwellenverzerrungsvorschriften

IEEE 519-2022 verschärft die Obergrenzen für die Gesamtbedarfsverzerrung und senkt die Schwellenwerte für einzelne Oberwellenordnungen, was Endverbraucher dazu zwingt, entweder passive LC-Filter einzusetzen, die die Systemkosten um rund 10 % erhöhen, oder aktive Frontendsysteme zu verwenden, die die Investitionskosten um bis zu 30 % steigern. Eaton schätzt, dass Anlagen mit nicht konformen Antrieben Versorgungsunternehmen-Strafen von 0,02–0,05 USD pro kWh anfallen, was bei einer Last von 500 kW jährlich 15.000–40.000 USD entspricht. Die Deflation der Halbleiterkosten verringert den Aufpreis für aktive Frontendsysteme, doch die Vorabinvestition bleibt für kleinere Betreiber eine Hürde. Anbieter mit integrierter Oberwellenminderung sind daher im Vorteil, aber preissensible Käufer verzögern Upgrades, was das Wachstum des Nordamerika Wechselstromantrieb Marktes geringfügig bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Mittelspannungsantriebe entwickeln sich zum Wachstumsmotor

Mittelspannungsgeräte, typischerweise 2,3–13,8 kV, sollen bis 2030 eine CAGR von 8,5 % verzeichnen, weit über dem breiteren Tempo von 4,83 % für den Nordamerika Wechselstromantrieb Markt. Diese Systeme kosten drei- bis fünfmal mehr als Niederspannungsäquivalente, erschließen jedoch Effizienzgewinne von 2 %–4 % bei Motoren über 1.000 PS und erzielen bei Dauerbetrieb Amortisationszeiten von unter 18 Monaten. Niederspannungsgeräte, obwohl sie einen Anteil von 82 % halten, sehen sich einer Sättigung bei Förderanlagen-, Ventilator- und einfachen Pumpenaufgaben gegenüber. Versorgungsunternehmen in Texas, Kalifornien und Alberta bieten nun Demand-Response-Anreize für Lasten über 1 MW an und lenken Projektspezifikationen in Richtung Mittelspannungsarchitekturen.

Große Kapitalprojekte unterstreichen den Wandel. Ölsandpipelines in Alberta, kommunale Wassertunnel unter den Großen Seen und Wasserstoffelektrolyseanlagen im Gigawattmaßstab entlang der Golfküste sind alle auf Mittelspannungsantriebe für Mehrmegawatt-Kompressoren und -Pumpen angewiesen. Anbieter reagieren mit modularen Stapeln, vorausschauender Diagnosefirmware und lichtbogenschutzgeprüften Gehäusen, die die Feldinstallationsstunden um 25 % reduzieren. Infolgedessen soll die dem Nordamerika Wechselstromantrieb Markt zuzurechnende Marktgröße für Mittelspannungsplattformen von 0,73 Milliarden USD im Jahr 2025 auf nahezu 1,1 Milliarden USD im Jahr 2030 anwachsen, auch wenn die Niederspannungsvolumina stagnieren.

Nach Leistungsklasse: Hochleistungsantriebe gewinnen Anteile in kapitalintensiven Sektoren

Hochleistungsantriebe über 500 kW werden jährlich um 7,8 % wachsen, da Pipeline-Kompression, Metallwalzwerke und große Wasserpumpanlagen zunehmen. Niedrigleistungsantriebe bleiben mit 47 % der Lieferungen im Jahr 2024 dominant; dennoch verlagert sich das Wachstum hin zu schwereren Leistungsklassen, bei denen regeneratives Bremsen und Flüssigkühlung überproportionale Lebenszykluseinsparungen erzielen. Siemens erweiterte sein Angebot durch die Übernahme der Industrieantriebstechnologiesparte von ebm-papst und signalisierte damit Interesse an integrierten Motor-Antriebspaketen über das gesamte Spektrum von 50 W bis mehrere Megawatt.

Die Projektsichtbarkeit ist stark: Chevrons Tengiz-Erweiterung spezifizierte 47 drehzahlgeregelte Antriebe mit mehr als 2 MW, während kanadische Wasserbehörden für jede Pumpe über 750 kW regenerative Funktionen vorschreiben, um Kapitalzuschüsse zu erhalten. Wärmemanagement bleibt die wichtigste Hürde. Anbieter setzen nun redundante Lüfteranordnungen und flüssigkeitsgekühlte Kühlkörper ein, die die Stückkosten um 8.000–15.000 USD erhöhen, aber einen derate-freien Betrieb bis zu einer Umgebungstemperatur von 50 °C gewährleisten. Die Marktgröße des Nordamerika Wechselstromantrieb Marktes für Hochleistungsgeräte soll von rund 0,62 Milliarden USD im Jahr 2025 auf 0,90 Milliarden USD im Jahr 2030 steigen.

Nach Anwendung: HLK-Nachfrage steigt durch Rechenzentrumserweiterungen

HLK-Antriebe verzeichnen eine CAGR von 9,2 %, die schnellste unter den Anwendungen, begünstigt durch eine explosive Rechenzentrumserweiterung, die bis 2026 voraussichtlich 1.800 MW übersteigen wird. Pumpen belegen mit 28 % Anwendungsanteil weiterhin den ersten Platz, hauptsächlich in der Wasserverteilung und chemischen Dosierung, doch Kältemaschinen-Kompressoren, Luftbehandlungsgeräte und Kühltürme beanspruchen größere inkrementelle Volumina. Die DOE-Verordnung von 2024 schreibt drehzahlgeregelte Kompressoren in Dachgeräten ab 5 Tonnen vor und treibt die Nachrüstung in älteren Gewerbegebäuden voran.

Rechenzentrumsentwickler bevorzugen Flüssigkühllösungen mit wechselrichtergesteuerten Pumpen und redundanten Lüftereinschüben, um PUE-Ziele unter 1,3 zu erreichen. Demand-Response-Zahlungen der Versorgungsunternehmen von 100 USD pro kW für abschaltbare HLK-Last machen netzinteraktive Antriebe innerhalb von zwei Jahren kostenneutral. Folglich wird HLK bis 2030 fast 18 % des inkrementellen Umsatzes ausmachen, der dem Nordamerika Wechselstromantrieb Markt hinzugefügt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasserversorgungsunternehmen übertreffen Öl und Gas

Wasser- und Abwasseranlagen profitieren von 50 Milliarden USD an Bundesfinanzierung und verzeichnen eine CAGR von 8,7 %, da Kommunen veraltete Pumpen ersetzen und VFD-ausgestattete Druckzonen hinzufügen. Öl und Gas machen im Jahr 2024 weiterhin 31 % der Nachfrage aus, doch die Projektgenehmigung verlangsamt sich angesichts der Unsicherheit der Energiewende. Die American Society of Civil Engineers stellt fest, dass 30 % der US-amerikanischen Wasserleitungen älter als 50 Jahre sind, was drehzahlgeregelte Nachrüstungen unerlässlich macht, um den Versorgungsdruck aufrechtzuerhalten und das Leckagerisiko zu senken.

Chemische Verarbeitung, Lebensmittel und Getränke sowie Zellstoff- und Papierindustrie tragen gemeinsam ein Viertel des Marktumsatzes bei, unterstützt durch staatliche Energierückvergütungen, die 50 % der Oberwellenminderungs-Zusatzkosten erstatten. Bergbauunternehmen setzen Antriebe ein, um den Dieselverbrauch in Förderanlagen und Ventilatoren an abgelegenen Gruben zu senken. Der anhaltende Dekarbonisierungsdruck diversifiziert daher den Nordamerika Wechselstromantrieb Markt und schützt ihn vor Zyklen in einem einzelnen Vertikalsegment.

Geografische Analyse

Die Vereinigten Staaten verankerten 86 % des Umsatzes im Jahr 2024 im Nordamerika Wechselstromantrieb Markt, doch das Wachstum verlangsamt sich, da die diskrete OEM-Automatisierung nach einem Lagerabbau stabilisiert. Bundesausgaben von 50 Milliarden USD für kommunale Wasseraufrüstungen und eine 30-prozentige Steuergutschrift für Elektrifizierung unterstützen die Pumpen- und HLK-Nachfrage, während Rechenzentrumsstandorte in Texas und Virginia Megawatt-Kühllasten hinzufügen.[3]US-Finanzministerium, "Steuergutschriften des Inflation Reduction Act," treasury.gov Mittelspannungslieferketten bleiben angespannt; Endverbraucher bestellen Hardware zunehmend 12–18 Monate im Voraus, um Liefertermine zu sichern.

Kanada verzeichnet die schnellste CAGR von 7,9 % dank 93 Milliarden CAD (67,26 Milliarden USD) an Investitionssteuergutschriften für die saubere Wirtschaft und vier im Bau befindlichen Elektrofahrzeugbatterie-Gigafabriken, von denen jede Hunderte von Mittelspannungsantrieben für Schlammrühren, Beschichtungs- und Formierungslinien benötigt. Zuschüsse des Strategic Innovation Fund erschließen zusätzliche Nachfrage in der Verarbeitung kritischer Mineralien, wo drehzahlgeregelte Mühlen und Förderanlagen die Energieeffizienz um 15 %–20 % verbessern. Die Lieferzeiten für 6-kV-Antriebe in Ontario erreichten 2024 einen Höchststand von 32 Wochen, was lokale Integratoren dazu veranlasste, Ersatzteile und Bausätze zu bevorraten.

Mexiko, obwohl nicht separat aufgeführt, ist ein aufkommender Wachstumshebel. Ausländische Direktinvestitionen in der Fertigung wachsen jährlich um 20 %, und die Kostenlücken gegenüber China weiten sich bis 2030 voraussichtlich auf 45 % aus. Die Norma Oficial Mexicana-Effizienzvorschriften stimmen mit den DOE-Regeln überein und ermöglichen harmonisierte Produktlinien für grenzüberschreitende Projekte. Zusammen erweitern diese Entwicklungen die adressierbare Basis für den Nordamerika Wechselstromantrieb Markt.

Wettbewerbslandschaft

Siemens erweiterte seine Reichweite mit der Industrieantriebstechnologiesparte von ebm-papst und fügte Niederspannungsmechatronik hinzu, die sein Mehrmegawatt-Portfolio ergänzt. WEGs Kauf des Industriemotorengeschäfts von Regal Rexnord für 400 Millionen USD fügt 10 Fabriken hinzu und verringert den Marktanteilsabstand zu ABB, was auf künftige Führungskämpfe hindeutet.

Technologie ist das wichtigste Schlachtfeld. Schneider Electrics US-Expansion im Wert von 700 Millionen USD finanziert KI-Testlabore und Robotikzentren und unterstreicht eine Verlagerung hin zu softwareintensiven Edge-Lösungen. Eatons Rolle im EU-Projekt Shift2DC könnte Wechselstromarchitekturen stören, wenn Gleichstromverteilung an Bedeutung gewinnt, obwohl kommerzielle Gegenwind aufgrund der etablierten Dreiphaseninfrastruktur anhält. Anbieter differenzieren sich durch Cybersicherheitskonformität, Netzdienstfunktionen und die Breite des Servicenetzwerks und errichten damit Barrieren für kostengünstige asiatische Marktteilnehmer.

Fachkräftemangel bei der Inbetriebnahme von Mittelspannungsanlagen schafft einen Servicegraben für etablierte Anbieter. ABB und Rockwell Automation betreiben zertifizierte Technikerschulungsakademien, die eine 72-stündige Vor-Ort-Reaktion garantieren, ein Service-Level-Agreement, das viele Herausforderer nicht erfüllen können. Folglich schnitzen sich Spezialisten für Oberwellenminderung, regenerative Topologien und Edge-KI weiterhin profitable Nischen innerhalb des breiteren Nordamerika Wechselstromantrieb Marktes.

Nordamerika Wechselstromantrieb Branchenführer

ABB Ltd.

Danfoss A/S

Schneider Electric SE

Rockwell Automation, Inc.

Yaskawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Schneider Electric bestätigte einen US-Investitionsplan in Höhe von 700 Millionen USD bis 2027 zur Erweiterung der Mittelspannungsfertigung und zur Schaffung von mehr als 1.000 Arbeitsplätzen.

- November 2024: ABB stellte den modularen Mittelspannungsantrieb ACS8080 mit integrierten Edge-Diagnosefunktionen für Kunden aus den Bereichen Öl und Gas, Bergbau und Wasser vor.

- Oktober 2024: ABB präsentierte ein drehzahlgeregeltes Mittelspannungs-Motor-Antriebspaket, das externe Verkabelung eliminiert und Oberwellen reduziert.

- Juni 2024: Eaton trat dem EU-Konsortium Shift2DC bei, um mittel- und niederspannungsbasierte Gleichstromnetze für Industrie und Rechenzentren zu entwickeln.

Berichtsumfang des Nordamerika Wechselstromantrieb Marktes

Der Nordamerika Wechselstromantrieb Markt bezieht sich auf die Branche für elektronische Geräte, die die Drehzahl und das Drehmoment von Elektromotoren durch Variation der Eingangsfrequenz und -spannung des Motors steuern. Diese Antriebe verbessern die Energieeffizienz, Prozesssteuerung und Betriebsflexibilität in einem breiten Spektrum industrieller und gewerblicher Anwendungen. Der Markt umfasst verschiedene Spannungsklassen, Leistungsklassen und Endverbraucherbranchen in den Vereinigten Staaten und Kanada.

Der Nordamerika Wechselstromantrieb Marktbericht ist segmentiert nach Spannung (Niedrig, Mittel), Leistungsklasse (Mikro, Niedrig, Mittel, Hoch), Anwendung (Pumpen, Ventilatoren und Gebläse, Kompressoren, Förderanlagen, HLK-Systeme, Sonstige), Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Lebensmittel und Getränke, Wasser und Abwasser, Stromerzeugung, Metall und Bergbau, Zellstoff und Papier, HLK, Diskrete Industrien) sowie Geografie (Vereinigte Staaten, Kanada). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Niedrig |

| Mittel |

| Mikro (<1 kW) |

| Niedrig (1 – 100 kW) |

| Mittel (101 – 500 kW) |

| Hoch (>500 kW) |

| Pumpen |

| Ventilatoren und Gebläse |

| Kompressoren |

| Förderanlagen |

| HLK-Systeme |

| Sonstige |

| Öl und Gas |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Wasser und Abwasser |

| Stromerzeugung |

| Metall und Bergbau |

| Zellstoff und Papier |

| HLK |

| Diskrete Industrien |

| Vereinigte Staaten |

| Kanada |

| Nach Spannung | Niedrig |

| Mittel | |

| Nach Leistungsklasse | Mikro (<1 kW) |

| Niedrig (1 – 100 kW) | |

| Mittel (101 – 500 kW) | |

| Hoch (>500 kW) | |

| Nach Anwendung | Pumpen |

| Ventilatoren und Gebläse | |

| Kompressoren | |

| Förderanlagen | |

| HLK-Systeme | |

| Sonstige | |

| Nach Endverbraucherbranche | Öl und Gas |

| Chemie und Petrochemie | |

| Lebensmittel und Getränke | |

| Wasser und Abwasser | |

| Stromerzeugung | |

| Metall und Bergbau | |

| Zellstoff und Papier | |

| HLK | |

| Diskrete Industrien | |

| Nach Land | Vereinigte Staaten |

| Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Nordamerika Wechselstromantrieb Marktes im Jahr 2025?

Die Marktgröße des Nordamerika Wechselstromantrieb Marktes beträgt im Jahr 2025 4,06 Milliarden USD.

Wie hoch ist der Wert des Nordamerika Wechselstromantrieb Marktes im Jahr 2025?

Der Markt soll zwischen 2025 und 2030 mit einer CAGR von 4,83 % wachsen.

Welche Spannungsklasse wächst am schnellsten?

Mittelspannungsantriebe sollen mit der schnellsten CAGR von 8,5 % wachsen und Niederspannungsgeräte übertreffen.

Warum gewinnen HLK-Anwendungen an Bedeutung?

Rechenzentrumskühlung und strengere Gebäudeenergievorschriften treiben eine CAGR von 9,2 % bei der HLK-bezogenen Antriebsnachfrage.

Welches Land weist die höchste Wachstumsrate auf?

Kanada führt das regionale Wachstum mit einer prognostizierten CAGR von 7,9 % an, unterstützt durch Steuergutschriften für die saubere Wirtschaft und Investitionen in Elektrofahrzeugbatterien.

Welche Branche wird die größte inkrementelle Nachfrage hinzufügen?

Wasser- und Abwasserversorgungsunternehmen, angetrieben durch 50 Milliarden USD an Bundesinfrastrukturfinanzierung, sollen mit einer CAGR von 8,7 % wachsen.

Seite zuletzt aktualisiert am: