Tamaño y Participación del Mercado de Accionamientos de Corriente Alterna en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

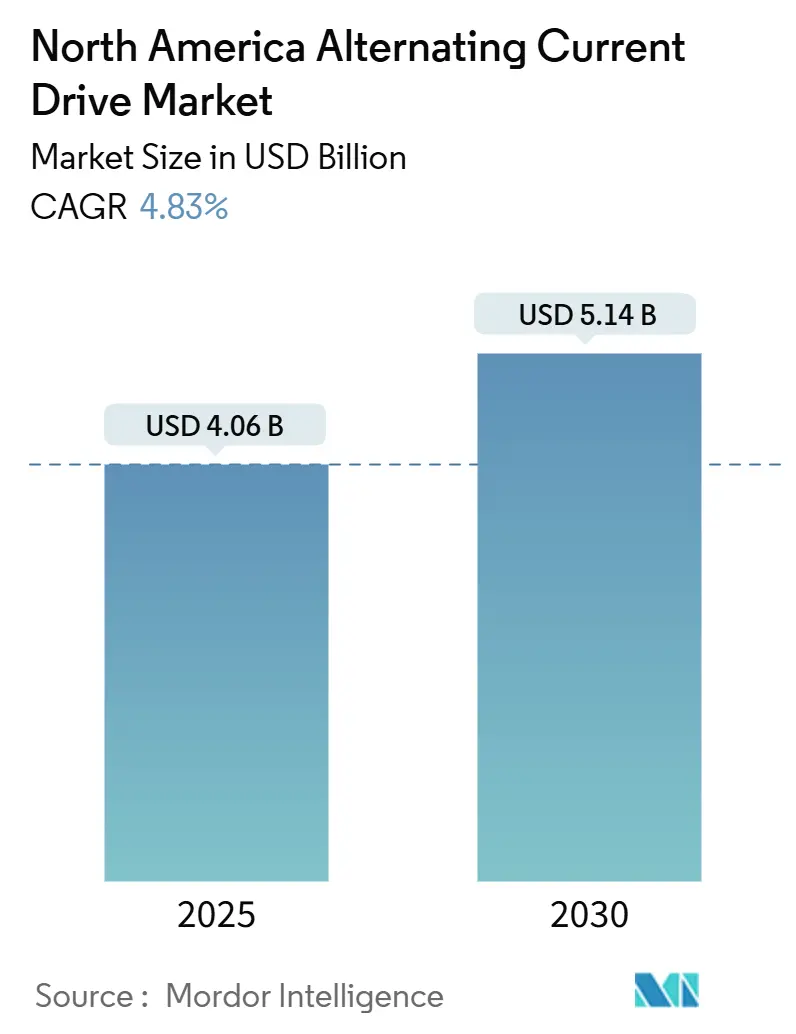

| Tamaño del Mercado (2025) | 4.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accionamientos de Corriente Alterna en América del Norte por Mordor Intelligence

El tamaño del mercado de accionamientos de corriente alterna en América del Norte se valora en USD 4.060 millones en 2025 y se proyecta que alcance los USD 5.140 millones en 2030, avanzando a una CAGR del 4,83% a lo largo del horizonte de previsión. La creciente reconversión de instalaciones existentes vinculada al nearshoring, un giro hacia soluciones de media tensión y nuevos casos de uso interactivos con la red eléctrica están redefiniendo tanto las hojas de ruta tecnológicas como las estrategias comerciales en el mercado de accionamientos de corriente alterna en América del Norte. Las grandes empresas de servicios públicos incentivan ahora las topologías de frente activo que respaldan la respuesta a la demanda, mientras que las normas federales de eficiencia endurecen los límites de pérdidas en espera, lo que en conjunto impulsa la demanda de reemplazo. Los segmentos de media tensión y alta potencia se benefician de proyectos de gran intensidad de capital en petróleo y gas, agua municipal y refrigeración de centros de datos, mientras que los accionamientos de baja tensión mantienen el liderazgo en volumen pero exhiben un crecimiento unitario más lento. La intensidad competitiva se mantiene moderada: los cinco principales proveedores controlan en conjunto aproximadamente el 55% de los ingresos, aunque ninguna empresa domina de forma individual aplicaciones de nicho como los accionamientos con mitigación de armónicos o regenerativos, lo que mantiene el mercado de accionamientos de corriente alterna en América del Norte abierto a especialistas enfocados en inteligencia artificial en el borde y servicios de red.

Conclusiones Clave del Informe

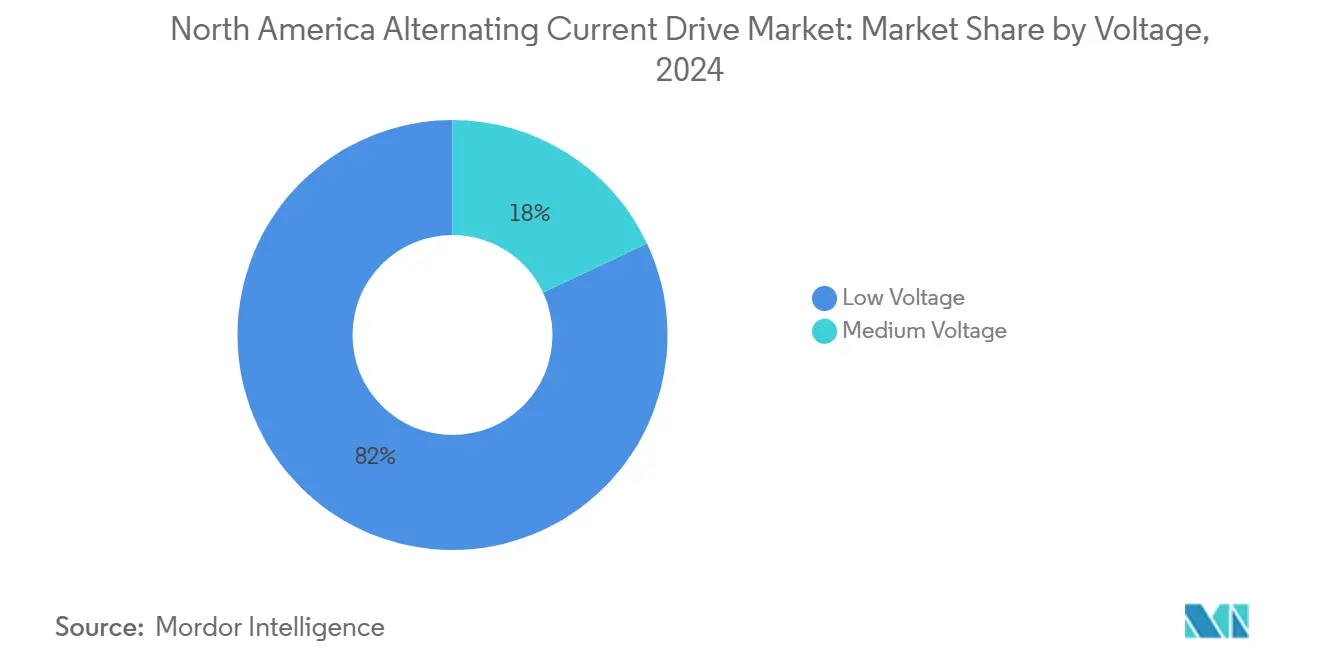

- Por tensión, las unidades de baja tensión aseguraron el 82% de la participación del mercado de accionamientos de corriente alterna en América del Norte en 2024, mientras que se prevé que los accionamientos de media tensión crezcan a una CAGR del 8,5% hasta 2030.

- Por potencia nominal, los accionamientos de baja potencia en la banda de 1 a 100 kW representaron el 47% del tamaño del mercado de accionamientos de corriente alterna en América del Norte en 2024, mientras que los accionamientos de alta potencia superiores a 500 kW están previstos para expandirse a una CAGR del 7,8% hasta 2030.

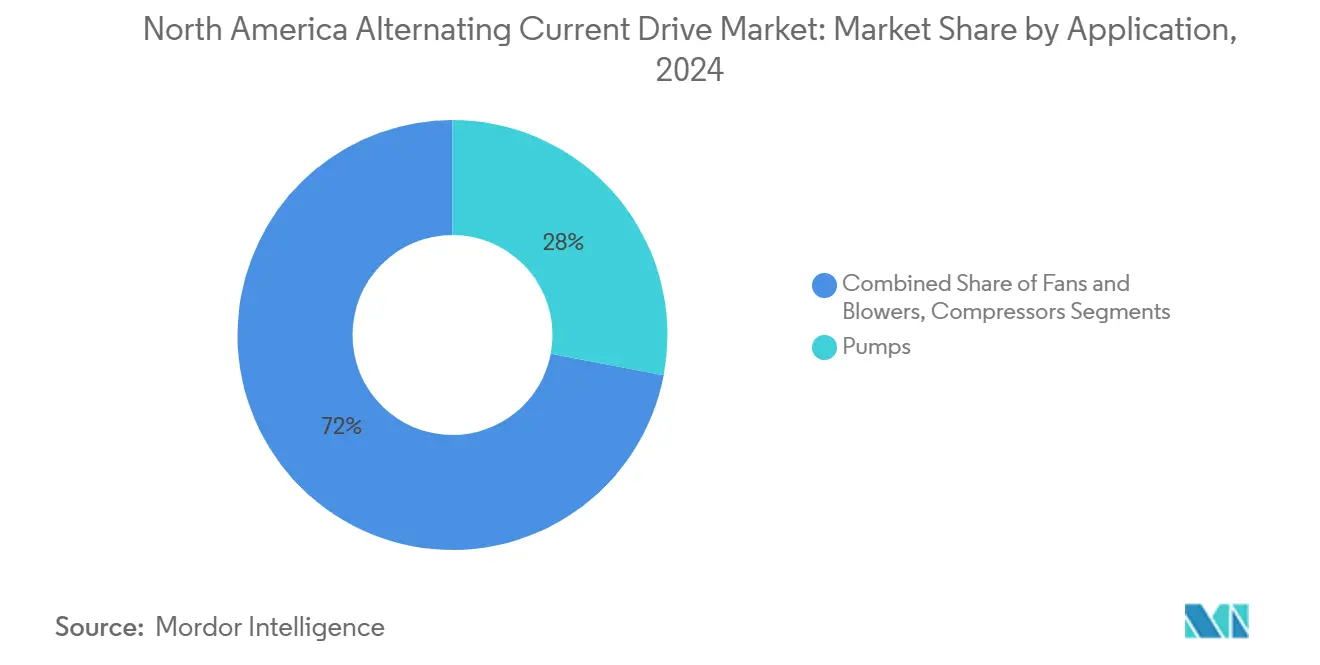

- Por aplicación, las bombas lideraron con una participación de ingresos del 28% en 2024, pero los sistemas de climatización avanzan a una CAGR del 9,2% hasta 2030 debido a los estrictos códigos de eficiencia energética en edificios.

- Por usuario final, el petróleo y el gas mantuvieron una participación del 31% en 2024, aunque las empresas de servicios públicos de agua y aguas residuales están preparadas para una CAGR del 8,7% gracias a la financiación de la Ley de Inversión en Infraestructura y Empleo.

- Por país, Estados Unidos concentró el 86% de las ventas de 2024, aunque se proyecta que Canadá registre la CAGR más rápida del 7,9% gracias a CAD 93.000 millones en créditos fiscales para la economía limpia.

Tendencias e Información del Mercado de Accionamientos de Corriente Alterna en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Facilidad de Regulación en la Implementación de Eficiencia Energética | +0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Demanda Emergente de Accionamientos sin Sensor | +0.4% | Estados Unidos, Canadá | Largo plazo (≥4 años) |

| Crecientes Inversiones en Automatización Industrial en América del Norte | +1.2% | Estados Unidos, Canadá, zonas de nearshoring de México | Corto plazo (≤2 años) |

| Adopción de Algoritmos de Mantenimiento Predictivo Habilitados por Inteligencia Artificial en Accionamientos de Corriente Alterna | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Nearshoring de Manufactura que Genera Oportunidades de Reconversión en Estados Unidos y México | +1.0% | Estados Unidos, México | Corto plazo (≤2 años) |

| Integración de Accionamientos de Frecuencia Variable con Programas de Respuesta a la Demanda de la Red Inteligente | +0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Inversiones en Automatización Industrial en América del Norte

Los desembolsos de capital en automatización industrial alcanzaron los USD 78.000 millones en 2024, con el control de movimiento y los accionamientos representando el 18% del gasto. Los anuncios de relocalización totalizaron 244.940 nuevos empleos manufactureros en Estados Unidos ese mismo año, y un tercio de ellos provino del sector de equipos eléctricos, lo que amplifica la demanda inmediata de accionamientos de baja tensión en cintas transportadoras, mezcladoras y líneas de envasado.[1]Reshoring Initiative, "Informe 2024," reshorenow.org Los créditos de la Ley de Reducción de la Inflación que cubren hasta el 30% del gasto de capital en electrificación calificada refuerzan aún más la economía de compra para proyectos de reconversión. Aunque los pedidos de automatización discreta se suavizaron debido a la normalización de inventarios en Europa y Asia, la automatización de procesos impulsada por proyectos continuó sosteniendo un crecimiento de un solo dígito medio, favoreciendo a los proveedores competentes en certificaciones para áreas peligrosas y coordinación de múltiples motores. En consecuencia, el mercado de accionamientos de corriente alterna en América del Norte está experimentando un giro desde las ventas de componentes de alto volumen hacia soluciones integradas y específicas por dominio que agrupan seguridad, conectividad en red y análisis.

Nearshoring de Manufactura que Genera Oportunidades de Reconversión en Estados Unidos y México

La inversión extranjera directa en México alcanzó los USD 43.900 millones en 2023, y las ventajas en costos de destino ya superan el 35% en comparación con China. Las empresas establecidas en Estados Unidos están actualizando motores de velocidad fija heredados para proteger su competitividad, mientras que las fábricas recién construidas en México especifican accionamientos de alta eficiencia energética desde el inicio para cumplir con las normas de la Norma Oficial Mexicana y los programas de reembolso de las empresas de servicios públicos. Schneider Electric asignó USD 700 millones hasta 2027 para nueva capacidad de media tensión en Tennessee y amplió las instalaciones de robótica en Carolina del Norte, posicionándose cerca de los clústeres de producción con nearshoring. Los persistentes plazos de entrega de 26 semanas para los módulos de transistores bipolares de puerta aislada han acelerado la doble fuente de suministro y el ensamblaje de semiconductores en territorio nacional, mitigando el riesgo de suministro pero incrementando ligeramente los costos de la lista de materiales. En conjunto, estos movimientos canalizan la demanda de reconversión y de nueva construcción hacia las ofertas de media tensión, ampliando la base total direccionable para el mercado de accionamientos de corriente alterna en América del Norte.

Adopción de Algoritmos de Mantenimiento Predictivo Habilitados por Inteligencia Artificial en Accionamientos de Corriente Alterna

La inferencia de inteligencia artificial está migrando de los servidores en la nube a los controladores de accionamiento, lo que permite la optimización del par con una latencia inferior a 500 ms. El Xcelerator Digital Drivetrain de Siemens y el ACS8080 de ABB incorporan módulos de borde que aprenden las firmas de vibración y predicen el fallo de rodamientos con cuatro a seis semanas de anticipación. Dado que el tiempo de inactividad no planificado en plantas de proceso cuesta entre USD 50.000 y USD 250.000 por hora, la inteligencia artificial en el borde reduce el gasto en mantenimiento hasta en un 30% al tiempo que prolonga la vida útil de los activos.[2]ABB, "Detalles del Lanzamiento del ACS8080," abb.com El cumplimiento de la norma IEC 62443 es ahora un requisito en las licitaciones que atienden infraestructuras críticas, lo que aumenta el rigor en ciberseguridad pero ofrece diferenciación para los proveedores con firmware de arranque seguro compatible con tecnología operativa. Esta tendencia enriquece las especificaciones funcionales de los accionamientos de media tensión y refuerza los flujos de ingresos de software como servicio dentro del mercado de accionamientos de corriente alterna en América del Norte.

Integración de Accionamientos de Frecuencia Variable con Programas de Respuesta a la Demanda de la Red Inteligente

OpenADR 3.0 permite que los accionamientos de frecuencia variable reciban señales de precios en tiempo real, lo que permite a las instalaciones industriales reducir el uso en horas pico entre un 12% y un 18% con un impacto mínimo en la producción. Las pruebas del Laboratorio Nacional de Energías Renovables confirman el beneficio económico, especialmente en estados que aplican tarifas por tiempo de uso. La regulación del Departamento de Energía de 2024 exige etiquetas de eficiencia y umbrales de espera más estrictos, orientando a los compradores hacia convertidores de frente activo capaces de inyección de potencia reactiva. Las empresas de servicios públicos en Texas y Alberta pagan ahora entre USD 50 y USD 150 por kilovatio de carga reducible, convirtiendo los accionamientos en activos generadores de ingresos en lugar de simples ahorradores de energía. Como resultado, las características de interacción con la red se están convirtiendo en un elemento estándar en los documentos de solicitud de propuesta en todo el mercado de accionamientos de corriente alterna en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Precios de los Accionamientos de Corriente Alterna | -0.5% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Costos de Cumplimiento de la Distorsión Armónica | -0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Semiconductores que Afectan la Disponibilidad de Transistores Bipolares de Puerta Aislada | -0.8% | Estados Unidos, Canadá, México | Corto plazo (≤2 años) |

| Escasez de Instaladores Calificados para Accionamientos de Media Tensión | -0.4% | Estados Unidos, Canadá | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro de Semiconductores que Afectan la Disponibilidad de Transistores Bipolares de Puerta Aislada

Los plazos de entrega de los módulos de transistores bipolares de puerta aislada se alargaron de 12 semanas antes de la pandemia a 26 semanas a principios de 2024, ya que la electrificación automotriz y los inversores solares competían por la capacidad. STMicroelectronics y Mitsubishi Electric, que representan el 40% del suministro mundial, mantuvieron los productos en asignación hasta mediados de 2024. Las primas en el mercado spot alcanzaron el 40% para los módulos de alta corriente, lo que obligó a los fabricantes de accionamientos a rediseñar las placas para ajustes de chips alternativos y, en algunos casos, a sustituir por transistores de efecto de campo de óxido metálico de carburo de silicio de mayor costo. Los proyectos de media tensión se ven afectados de manera desproporcionada porque cada construcción utiliza pilas a medida; los retrasos en la puesta en marcha de tres a seis meses se han vuelto comunes y repercuten en los flujos de caja de los proyectos. En consecuencia, el mercado de accionamientos de corriente alterna en América del Norte se prepara para perturbaciones periódicas en el suministro que moderan la conversión de ingresos a corto plazo a pesar de las sólidas carteras de pedidos.

Costos de Cumplimiento de la Distorsión Armónica

La norma IEEE 519-2022 endurece los límites de distorsión total de la demanda y reduce los umbrales de orden armónico individual, lo que obliga a los usuarios finales a adoptar filtros LC pasivos que añaden aproximadamente un 10% al costo del sistema o convertidores de frente activo que elevan el gasto de capital hasta en un 30%. Eaton estima que las instalaciones que operan accionamientos no conformes incurren en penalizaciones de las empresas de servicios públicos de entre USD 0,02 y USD 0,05 por kWh, lo que equivale a entre USD 15.000 y USD 40.000 anuales para una carga de 500 kW. La deflación del costo de los semiconductores está reduciendo la prima del frente activo, aunque la inversión inicial sigue siendo una barrera para los operadores más pequeños. Los proveedores con mitigación armónica integrada tienen por tanto ventaja, pero los compradores sensibles al precio retrasan las actualizaciones, frenando marginalmente la trayectoria de crecimiento del mercado de accionamientos de corriente alterna en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: Los Accionamientos de Media Tensión Emergen como Motor de Crecimiento

Se proyecta que las unidades de media tensión, típicamente de 2,3 a 13,8 kV, registren una CAGR del 8,5% hasta 2030, muy por encima del ritmo general del 4,83% del mercado de accionamientos de corriente alterna en América del Norte. Estos sistemas cuestan entre tres y cinco veces más que los equivalentes de baja tensión, pero desbloquean ganancias de eficiencia del 2% al 4% en motores superiores a 1.000 HP, generando períodos de recuperación de la inversión inferiores a 18 meses en operaciones de servicio continuo. Los dispositivos de baja tensión, aunque mantienen una participación del 82%, se enfrentan a la saturación en aplicaciones de cintas transportadoras, ventiladores y bombas básicas. Las empresas de servicios públicos en Texas, California y Alberta ahora extienden los incentivos de respuesta a la demanda a cargas superiores a 1 MW, orientando las especificaciones de los proyectos hacia arquitecturas de media tensión.

Los grandes proyectos de capital subrayan el cambio. Los oleoductos de arenas bituminosas en Alberta, los túneles de agua municipal bajo los Grandes Lagos y las plantas de electrolizadores de hidrógeno a escala de gigavatio en toda la Costa del Golfo dependen de accionamientos de media tensión para compresores y bombas de varios megavatios. Los proveedores responden con pilas modulares, firmware de diagnóstico predictivo y envolventes con clasificación contra arco eléctrico que reducen las horas de instalación en campo en un 25%. Como resultado, el tamaño del mercado de accionamientos de corriente alterna en América del Norte atribuible a las plataformas de media tensión está previsto que se amplíe de USD 730 millones en 2025 a casi USD 1.100 millones en 2030, incluso cuando los volúmenes de baja tensión se mantengan estables.

Por Potencia Nominal: Los Accionamientos de Alta Potencia Ganan Participación en Sectores de Gran Intensidad de Capital

Los accionamientos de alta potencia superiores a 500 kW crecerán un 7,8% anual a medida que proliferen la compresión en oleoductos, el laminado de metales y los grandes esquemas de bombeo de agua. Los accionamientos de baja potencia siguen siendo dominantes con el 47% de los envíos de 2024; no obstante, el crecimiento se orienta hacia clasificaciones más pesadas donde el frenado regenerativo y el enfriamiento líquido ofrecen ahorros en el ciclo de vida desproporcionados. Siemens amplió su oferta adquiriendo la unidad de Tecnología de Accionamientos Industriales de ebm-papst, lo que señala su interés en paquetes integrados de motor-accionamiento en todo el espectro, desde 50 W hasta varios megavatios.

La visibilidad de los proyectos es sólida: la expansión de Tengiz de Chevron especificó 47 accionamientos de velocidad variable que superan los 2 MW, mientras que las autoridades de agua canadienses exigen características regenerativas para cada bomba superior a 750 kW para obtener subvenciones de capital. La gestión térmica sigue siendo el principal obstáculo. Los proveedores despliegan ahora conjuntos de ventiladores redundantes y disipadores de calor enfriados por líquido que elevan el costo unitario entre USD 8.000 y USD 15.000, pero garantizan un servicio sin reducción de potencia hasta 50 °C de temperatura ambiente. El tamaño del mercado de accionamientos de corriente alterna en América del Norte para unidades de alta potencia debería avanzar de aproximadamente USD 620 millones en 2025 a USD 900 millones en 2030.

Por Aplicación: La Demanda de Climatización se Dispara por la Expansión de Centros de Datos

Los accionamientos de climatización registran una CAGR del 9,2%, la más rápida entre las aplicaciones, impulsada por la explosiva capacidad de los centros de datos que se prevé supere los 1.800 MW en 2026. Las bombas siguen ocupando el 28% de la participación por aplicación, principalmente en distribución de agua y dosificación química, aunque los compresores de enfriadores, los manejadores de aire y las torres de enfriamiento reclaman mayores volúmenes incrementales. La regulación del Departamento de Energía de 2024 obliga a instalar compresores de velocidad variable en unidades de techo de 5 toneladas o más, impulsando la adopción de reconversiones en edificios comerciales más antiguos.

Los desarrolladores de centros de datos prefieren soluciones de enfriamiento líquido con bombas accionadas por inversor y bandejas de ventiladores redundantes para cumplir los objetivos de eficiencia de uso de energía por debajo de 1,3. Los pagos de respuesta a la demanda de las empresas de servicios públicos generan USD 100 por kW para la carga de climatización reducible, haciendo que los accionamientos interactivos con la red sean neutros en costos en dos años. En consecuencia, la climatización representará casi el 18% de los ingresos incrementales añadidos al mercado de accionamientos de corriente alterna en América del Norte en 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Empresas de Servicios Públicos de Agua Superan al Petróleo y Gas

Las plantas de agua y aguas residuales se benefician de USD 50.000 millones en financiación federal, avanzando a una CAGR del 8,7% a medida que los municipios reemplazan bombas envejecidas y añaden zonas de presión equipadas con accionamientos de frecuencia variable. El petróleo y el gas siguen representando el 31% de la demanda de 2024, pero la aprobación de proyectos se ralentiza en medio de la incertidumbre de la transición energética. La Sociedad Americana de Ingenieros Civiles señala que el 30% de las tuberías de agua de Estados Unidos superan los 50 años de antigüedad, lo que hace imperativas las reconversiones de velocidad variable para mantener la presión del servicio y reducir el riesgo de fugas.

Las industrias de procesamiento químico, alimentos y bebidas, y celulosa y papel contribuyen colectivamente con una cuarta parte de los ingresos del mercado, ayudadas por los reembolsos de energía estatales que reembolsan el 50% de los complementos de mitigación armónica. Las empresas mineras adoptan accionamientos para reducir el uso de diésel en escaleras mecánicas y ventiladores en minas remotas. El impulso continuo hacia la descarbonización, por tanto, diversifica el mercado de accionamientos de corriente alterna en América del Norte, protegiéndolo contra los ciclos de cualquier sector vertical individual.

Análisis Geográfico

Estados Unidos ancló el 86% de los ingresos de 2024 en el mercado de accionamientos de corriente alterna en América del Norte, aunque el crecimiento se modera a medida que la automatización de fabricantes de equipos originales discretos se estabiliza tras una reducción de inventarios. El gasto federal de USD 50.000 millones para mejoras de agua municipal y un crédito fiscal del 30% para la electrificación respaldan la demanda de bombas y climatización, mientras que los centros de datos en Texas y Virginia añaden cargas de refrigeración a escala de megavatio.[3]Departamento del Tesoro de Estados Unidos, "Créditos de la Ley de Reducción de la Inflación," treasury.gov Las cadenas de suministro de media tensión siguen tensionadas; los usuarios finales ordenan cada vez más el hardware con 12 a 18 meses de anticipación para asegurar los plazos de entrega.

Canadá registra la CAGR más rápida del 7,9% gracias a CAD 93.000 millones (USD 67.260 millones) en Créditos Fiscales de Inversión en Economía Limpia y cuatro gigafábricas de baterías para vehículos eléctricos en construcción, cada una de las cuales requiere cientos de accionamientos de media tensión para líneas de mezcla de lechada, recubrimiento y formación. Las subvenciones del Fondo de Innovación Estratégica desbloquean demanda adicional en el procesamiento de minerales críticos, donde los molinos y cintas transportadoras de velocidad variable mejoran la eficiencia energética entre un 15% y un 20%. Los plazos de entrega de los accionamientos de 6 kV en Ontario alcanzaron un máximo de 32 semanas durante 2024, lo que llevó a los integradores locales a almacenar repuestos y kits.

México, aunque no se detalla por separado, es una palanca de crecimiento emergente. La inversión extranjera directa en manufactura se expande un 20% anual, y las brechas de costos de destino frente a China se amplían hasta un 45% esperado en 2030. Los códigos de eficiencia de la Norma Oficial Mexicana se alinean con las normas del Departamento de Energía, lo que permite líneas de productos armonizadas para proyectos transfronterizos. En conjunto, estos desarrollos amplían la base direccionable para el mercado de accionamientos de corriente alterna en América del Norte.

Panorama Competitivo

Siemens amplió su alcance con la Tecnología de Accionamientos Industriales de ebm-papst, añadiendo mecatrónica de baja tensión que complementa su cartera de múltiples megavatios. La adquisición por parte de WEG del negocio de motores industriales de Regal Rexnord por USD 400 millones añade 10 fábricas y reduce la brecha de participación con ABB, lo que apunta a una futura pugna por el liderazgo.

La tecnología es el principal campo de batalla. La expansión de USD 700 millones de Schneider Electric en Estados Unidos financia laboratorios de pruebas de inteligencia artificial y centros de robótica, subrayando un giro hacia soluciones de borde intensivas en software. El papel de Eaton en el proyecto europeo Shift2DC podría perturbar las arquitecturas de corriente alterna si la distribución de corriente continua gana terreno, aunque persisten los obstáculos comerciales debido a la arraigada infraestructura trifásica. Los proveedores se diferencian mediante el cumplimiento de la ciberseguridad, las características de servicio a la red y la amplitud de la red de servicio, erigiendo barreras para los competidores asiáticos de bajo costo.

La escasez de habilidades en la puesta en marcha de media tensión crea una ventaja de servicio para los operadores establecidos. ABB y Rockwell Automation operan academias de técnicos certificados que garantizan una respuesta en el sitio en 72 horas, un acuerdo de nivel de servicio que muchos competidores no pueden igualar. En consecuencia, los especialistas en mitigación armónica, topologías regenerativas e inteligencia artificial en el borde continúan ocupando nichos rentables dentro del mercado más amplio de accionamientos de corriente alterna en América del Norte.

Líderes de la Industria de Accionamientos de Corriente Alterna en América del Norte

ABB Ltd.

Danfoss A/S

Schneider Electric SE

Rockwell Automation, Inc.

Yaskawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Schneider Electric confirmó un plan de inversión de USD 700 millones en Estados Unidos hasta 2027 para ampliar la fabricación de media tensión y crear más de 1.000 empleos.

- Noviembre de 2024: ABB presentó el accionamiento modular de media tensión ACS8080 con diagnósticos de borde integrados para clientes de petróleo y gas, minería y agua.

- Octubre de 2024: ABB presentó un paquete de motor-accionamiento de media tensión con control de velocidad que elimina el cableado externo y reduce los armónicos.

- Junio de 2024: Eaton se unió al consorcio europeo Shift2DC para ser pionero en redes de corriente continua de media y baja tensión para la industria y los centros de datos.

Alcance del Informe del Mercado de Accionamientos de Corriente Alterna en América del Norte

El mercado de accionamientos de corriente alterna (CA) en América del Norte se refiere a la industria de dispositivos electrónicos que controlan la velocidad y el par de los motores eléctricos variando la frecuencia y la tensión de entrada del motor. Estos accionamientos mejoran la eficiencia energética, el control de procesos y la flexibilidad operativa en una amplia gama de aplicaciones industriales y comerciales. El mercado abarca diversas clases de tensión, potencias nominales e industrias de usuarios finales en Estados Unidos y Canadá.

El Informe del Mercado de Accionamientos de Corriente Alterna en América del Norte está Segmentado por Tensión (Baja, Media), Potencia Nominal (Micro, Baja, Media, Alta), Aplicación (Bombas, Ventiladores y Sopladores, Compresores, Cintas Transportadoras, Sistemas de Climatización, Otros), Industria de Usuario Final (Petróleo y Gas, Química y Petroquímica, Alimentos y Bebidas, Agua y Aguas Residuales, Generación de Energía, Metal y Minería, Celulosa y Papel, Climatización, Industrias Discretas) y Geografía (Estados Unidos, Canadá). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Baja |

| Media |

| Micro (<1 kW) |

| Baja (1 – 100 kW) |

| Media (101 – 500 kW) |

| Alta (>500 kW) |

| Bombas |

| Ventiladores y Sopladores |

| Compresores |

| Cintas Transportadoras |

| Sistemas de Climatización |

| Otros |

| Petróleo y Gas |

| Química y Petroquímica |

| Alimentos y Bebidas |

| Agua y Aguas Residuales |

| Generación de Energía |

| Metal y Minería |

| Celulosa y Papel |

| Climatización |

| Industrias Discretas |

| Estados Unidos |

| Canadá |

| Por Tensión | Baja |

| Media | |

| Por Potencia Nominal | Micro (<1 kW) |

| Baja (1 – 100 kW) | |

| Media (101 – 500 kW) | |

| Alta (>500 kW) | |

| Por Aplicación | Bombas |

| Ventiladores y Sopladores | |

| Compresores | |

| Cintas Transportadoras | |

| Sistemas de Climatización | |

| Otros | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Química y Petroquímica | |

| Alimentos y Bebidas | |

| Agua y Aguas Residuales | |

| Generación de Energía | |

| Metal y Minería | |

| Celulosa y Papel | |

| Climatización | |

| Industrias Discretas | |

| Por País | Estados Unidos |

| Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de accionamientos de corriente alterna en América del Norte en 2025?

El tamaño del mercado de accionamientos de corriente alterna en América del Norte se sitúa en USD 4.060 millones en 2025.

¿Cuál es el valor del mercado de accionamientos de corriente alterna en América del Norte en 2025?

Se proyecta que el mercado se expanda a una CAGR del 4,83% entre 2025 y 2030.

¿Qué clase de tensión está creciendo más rápidamente?

Se prevé que los accionamientos de media tensión registren la CAGR más rápida del 8,5%, superando a las unidades de baja tensión.

¿Por qué las aplicaciones de climatización están ganando terreno?

La refrigeración de centros de datos y los códigos de eficiencia energética en edificios más estrictos impulsan una CAGR del 9,2% en la demanda de accionamientos relacionados con la climatización.

¿Qué país muestra la tasa de crecimiento más alta?

Canadá lidera el crecimiento regional con una CAGR proyectada del 7,9%, respaldada por créditos fiscales para la economía limpia e inversiones en baterías para vehículos eléctricos.

¿Qué industria está prevista para añadir la mayor demanda incremental?

Se espera que las empresas de servicios públicos de agua y aguas residuales, impulsadas por USD 50.000 millones en financiación federal de infraestructura, crezcan a una CAGR del 8,7%.

Última actualización de la página el: