Tamaño y Participación del Mercado de Smartwatches en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

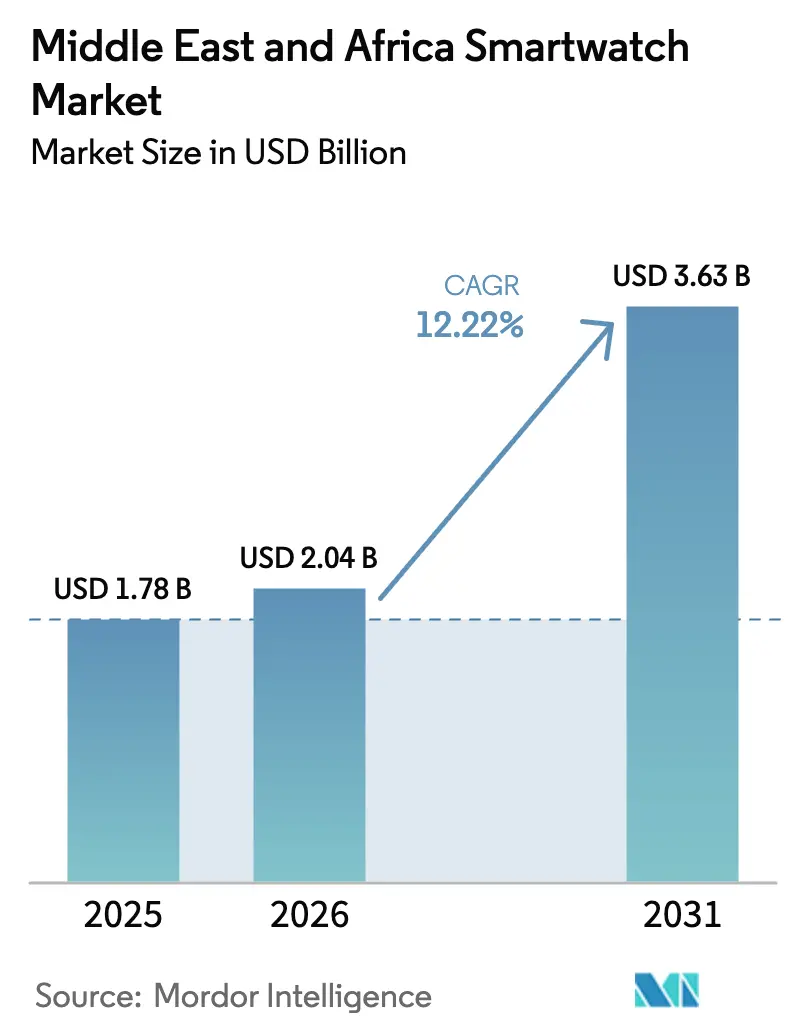

| Tamaño del mercado en el año base (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Smartwatches en Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Smartwatches en Oriente Medio y África fue valorado en USD 1,78 mil millones en 2025 y se estima que crecerá desde USD 2,04 mil millones en 2026 hasta alcanzar USD 3,63 mil millones en 2031, a una CAGR del 12,22% durante el período de pronóstico (2026-2031). Esta perspectiva está respaldada por mandatos de salud digital financiados por fondos soberanos en el Consejo de Cooperación del Golfo (CCG), asociaciones fintech que integran credenciales de pago sin contacto en dispositivos portátiles, y despliegues de 5G RedCap que reducen a la mitad el consumo energético de los módulos de radio. La conectividad celular está redefiniendo los relojes como puntos de acceso a la telemedicina, mientras que los dispositivos económicos con precios inferiores a USD 199 están impulsando la adopción por primera vez en Kenia, Nigeria y Sudáfrica. Las pantallas AMOLED siguen siendo la tecnología de visualización dominante gracias a las cadenas de suministro consolidadas, aunque los prototipos de MicroLED ya demuestran un 33% más de brillo a plena luz del día, confirmando una clara trayectoria de migración hacia el segmento premium. WatchOS continúa liderando, pero HarmonyOS está cerrando la brecha a medida que Huawei localiza su tienda de aplicaciones y negocia subsidios de compra masiva con las operadoras de telecomunicaciones del CCG. En general, los envíos de hardware están pasando de accesorios exclusivamente Bluetooth a dispositivos con red independiente que se integran con los paneles de salud poblacional.

Conclusiones Clave del Informe

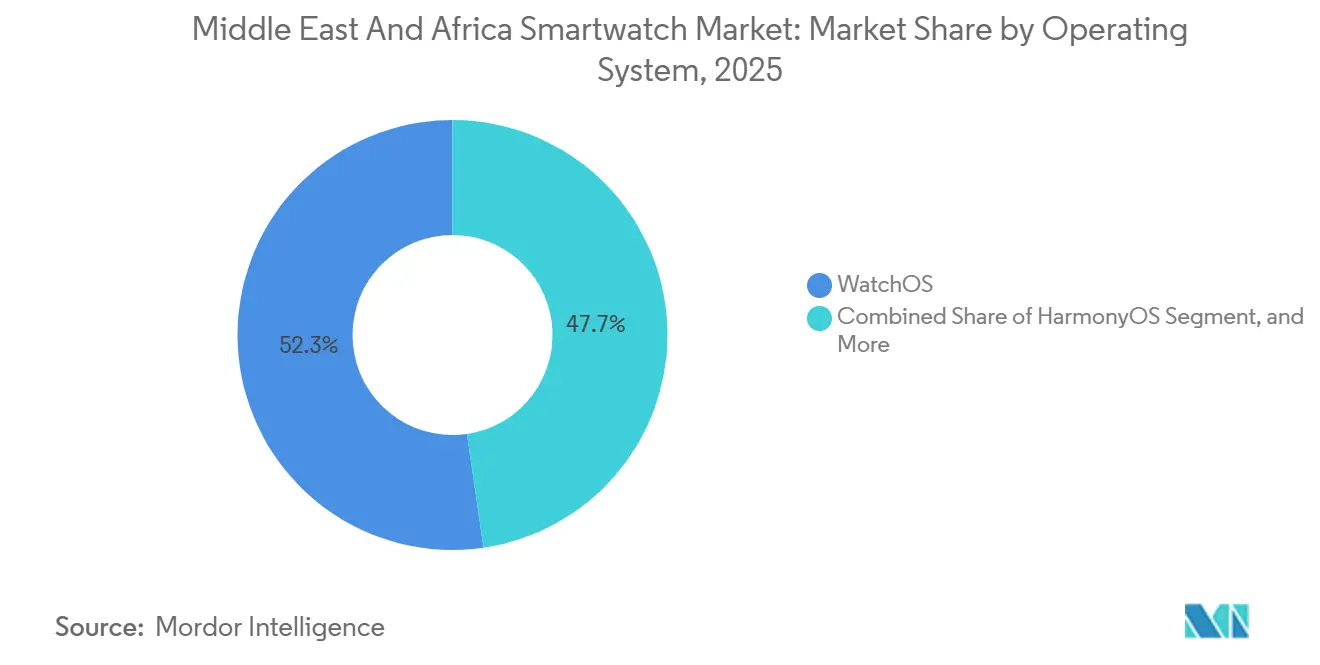

- Por sistema operativo, WatchOS representó el 52,31% de los ingresos en 2025, mientras que se prevé que HarmonyOS registre una CAGR del 13,11% hasta 2031, lo que representa el crecimiento más rápido en el segmento.

- Por tecnología de pantalla, AMOLED dominó con el 68,19% de los envíos de 2025, mientras que se prevé que las unidades MicroLED se expandan a una CAGR del 13,24% durante el mismo período.

- Por conectividad, los dispositivos exclusivamente Bluetooth representaron el 59,24% del volumen de 2025; sin embargo, se proyecta que los relojes con LTE celular y 5G se expandan a una tasa del 13,19% hasta 2031.

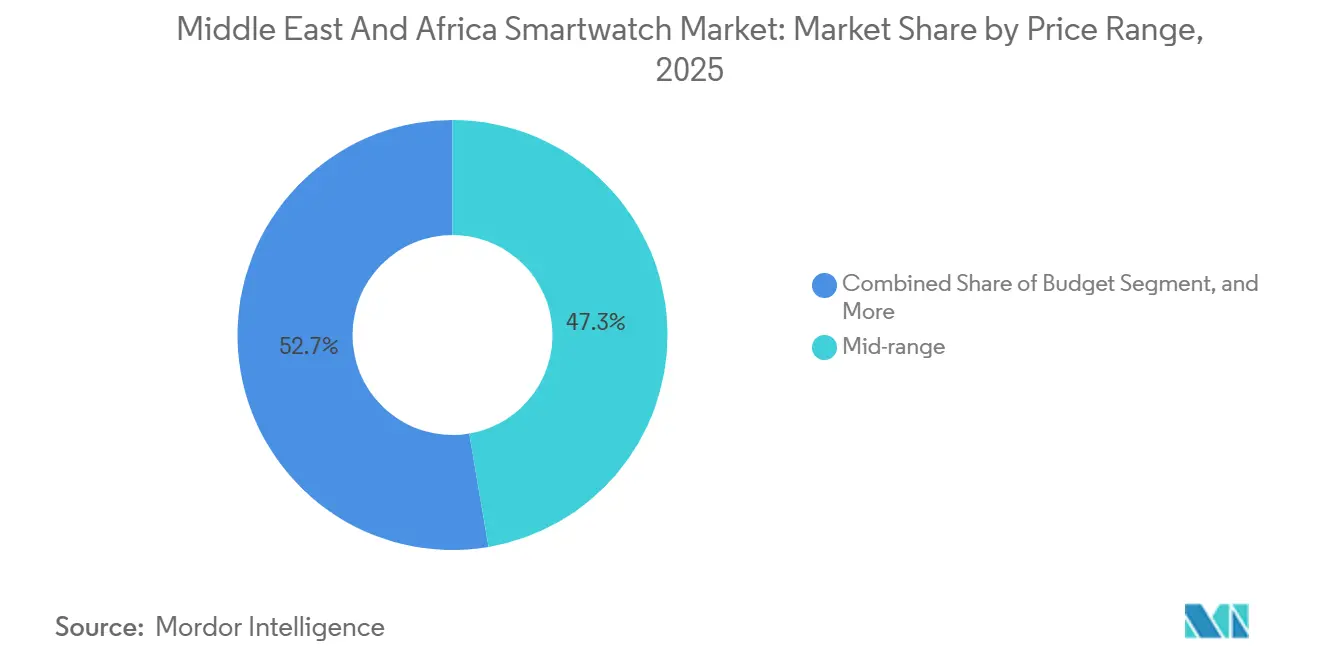

- Por rango de precio, los modelos de gama media con precios entre USD 200 y 399 captaron el 47,33% de las ventas en 2025; sin embargo, se prevé que el segmento económico por debajo de USD 199 crezca a una CAGR del 12,93%, convirtiéndolo en el segmento de más rápido crecimiento.

- Por aplicación, deportes y fitness representaron el 43,57% en 2025, mientras que los casos de uso validados médicamente están previstos para registrar una CAGR del 13,07% hasta 2031.

- Por geografía, Oriente Medio representó el 58,46% de los ingresos de 2025, mientras que África está en camino de registrar una CAGR del 12,61% hasta 2031, la más alta entre las subregiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Smartwatches en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de smartwatches LTE basados en eSIM | +2.1% | Núcleo del CCG (Emiratos Árabes Unidos, Arabia Saudita, Kuwait, Catar), expansión a Turquía y Sudáfrica | Mediano plazo (2-4 años) |

| Rápida expansión de los pagos mediante dispositivos portátiles habilitados para fintech | +1.8% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait, Egipto, Sudáfrica | Corto plazo (≤ 2 años) |

| Iniciativas de salud digital lideradas por el gobierno en el CCG | +2.3% | Emiratos Árabes Unidos, Arabia Saudita, Catar, Baréin | Mediano plazo (2-4 años) |

| Incentivos de localización para la fabricación de electrónica de consumo | +1.5% | Egipto, Arabia Saudita, Emiratos Árabes Unidos, Kenia | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la salud y membresías en clubes de fitness | +1.9% | CCG (Emiratos Árabes Unidos, Arabia Saudita, Catar), centros urbanos en Turquía, Sudáfrica, Kenia | Corto plazo (≤ 2 años) |

| Adopción generalizada de análisis de bienestar impulsados por IA | +2.2% | Global, primeras ganancias en Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Smartwatches LTE Basados en eSIM

La conectividad independiente está transformando los relojes de gadgets complementarios a herramientas de comunicación autónomas. Los operadores del CCG activan perfiles eSIM en minutos y cada vez más incluyen planes de datos de 12 meses con cada dispositivo LTE. Los pilotos de 5G RedCap en Kuwait y los Emiratos Árabes Unidos han reducido los costos de radio a menos de USD 20 por módulo y han disminuido el consumo energético en aproximadamente un 50%, haciendo viables los modelos celulares de gama media.[1]STC Kuwait, "Servicio Comercial 5G RedCap," stc.com.kw Los casos de uso van más allá del fitness, permitiendo alertas de detección de caídas enviadas directamente a los servicios de emergencia y monitoreo remoto de glucosa para diabéticos. La adquisición gubernamental también favorece los relojes LTE para los pilotos nacionales de telemedicina, garantizando una demanda sostenida hasta 2031.

Rápida Expansión de los Pagos mediante Dispositivos Portátiles Habilitados para Fintech

Los bancos de toda la región ahora integran credenciales de débito tokenizadas directamente en los sistemas operativos de los relojes. First Abu Dhabi Bank, Emirates NBD y Boubyan Bank lanzaron carteras digitales para relojes entre 2024 y 2025, tras lo cual los pagos sin contacto mediante relojes se convirtieron en un estándar en supermercados y torniquetes de metro. El reparto de comisiones por transacción permite a los bancos subvencionar el hardware, reduciendo el precio minorista efectivo de muchos modelos de gama media hasta en un 20%. Esto crea un ciclo virtuoso: una mayor penetración de relojes genera más volumen de pagos, lo que a su vez financia descuentos más profundos y gasto en marketing.

Iniciativas de Salud Digital Lideradas por el Gobierno en el CCG

Los ministerios de salud de los Emiratos Árabes Unidos y Arabia Saudita exigen registros de salud personal interoperables que puedan incorporar datos de dispositivos portátiles. El gemelo digital de Inteligencia de Salud Poblacional de Abu Dabi, desarrollado en colaboración con Microsoft en 2025, ya consume datos de frecuencia cardíaca en reposo y SpO2 de dispositivos comerciales. Los aseguradores públicos reembolsan cada vez más los dispositivos portátiles certificados para el manejo de enfermedades crónicas, posicionando los dispositivos como sensores médicos reembolsables en lugar de electrónica discrecional. Los proveedores que obtienen la autorización regulatoria local acceden a estas licitaciones de alto volumen y contratos de datos por suscripción.

Adopción Generalizada de Análisis de Bienestar Impulsados por IA

Los modelos de aprendizaje automático entrenados con conjuntos de datos de millones de horas llevan información predictiva de grado médico a la muñeca. El Accu-Chek SmartGuide de Roche ofrece pronósticos de hipoglucemia con dos horas de anticipación y una precisión del 99,8%, obteniendo el respaldo de los pagadores en Kuwait, Catar y Arabia Saudita.[2]Roche Oriente Medio, "Lanzamiento de Accu-Chek SmartGuide," roche-middleeast.com El TruSense de Huawei cuadruplica el procesamiento en el dispositivo para ofrecer evaluación del estrés en tiempo real sin latencia en la nube, ayudándole a eludir las estrictas normativas de localización de datos. La estrategia de salud digital actualizada de la OMS para 2025 respalda explícitamente los dispositivos portátiles con IA para la atención remota, despejando el camino normativo para la adopción masiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos que limitan la monetización de datos de salud | -1.4% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto, Kenia | Mediano plazo (2-4 años) |

| Altos aranceles de importación sobre dispositivos portátiles terminados en mercados africanos clave | -1.7% | Kenia, Nigeria, Tanzania, Uganda, Ghana | Corto plazo (≤ 2 años) |

| Limitaciones de duración de la batería que restringen las certificaciones médicas | -0.9% | Global, agudo en mercados que buscan aprobaciones de dispositivos médicos de la FDA/CE | Largo plazo (≥ 4 años) |

| Vulnerabilidades de seguridad en clones Android de bajo costo | -1.2% | África (Nigeria, Kenia, Egipto), segmentos económicos en todo Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad de Datos que Limitan la Monetización

El Decreto-Ley Federal 45 de 2021 de los Emiratos Árabes Unidos y la Ley de Protección de Datos Personales de Arabia Saudita exigen el consentimiento explícito de aceptación para cada uso secundario de los datos de salud, lo que reduce los modelos de negocio respaldados por publicidad.[3]Gobierno de los Emiratos Árabes Unidos, "Decreto-Ley Federal N.° 45 de 2021," uae.gov.ae Los proveedores de nube deben alojar los registros de salud personal en servidores dentro del país, lo que eleva los costos de infraestructura. Como resultado, las marcas que dependen de los ingresos por análisis ahora dependen más de los márgenes de hardware y las actualizaciones por suscripción.

Altos Aranceles de Importación sobre Dispositivos Portátiles Terminados en África

El arancel del 25%, el IVA del 16% y los gravámenes varios de Kenia elevan los costos de desembarque en más de la mitad. El esquema escalonado de la CEDEAO de Nigeria es igualmente punitivo. Los compradores del segmento económico tienden a inclinarse por las importaciones del mercado gris que evaden la aduana, limitando así el crecimiento de los canales oficiales. Para restablecer la competitividad, los fabricantes de equipos originales chinos han comenzado a ensamblar en Egipto bajo una exención fiscal de 10 años, reduciendo los precios de fábrica entre un 20% y un 30%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema Operativo: El Bloqueo del Ecosistema Dicta la Elección

El tamaño del mercado de smartwatches en Oriente Medio y África para las ventas por sistema operativo destaca a WatchOS con una participación del 52,31% en 2025; sin embargo, se prevé que HarmonyOS registre una CAGR del 13,11%, la tasa más rápida entre sus competidores. El circuito cerrado de Apple, que comprende hardware, servicios en la nube y asociaciones sanitarias, asegura la lealtad de los propietarios adinerados de iPhone, pero su precio premium deja espacio para Huawei y Samsung. HarmonyOS gana terreno al integrar interfaces en árabe y suajili y al establecer acuerdos de reparto de beneficios con las operadoras de telecomunicaciones del CCG que preinstalan aplicaciones de compras, bolsa de valores y servicios de transporte. Android Wear OS atrae a los defensores del ecosistema abierto, aprovechando Google Wallet y una vasta biblioteca de esferas de reloj. Durante el período de pronóstico, es poco probable que una sola plataforma supere el 60% de dominio, lo que garantiza un panorama de múltiples sistemas operativos que favorece a los desarrolladores de aplicaciones multiplataforma.

El creciente escrutinio regulatorio sobre la soberanía de los datos moldea aún más la demanda. Los proveedores que mantienen el procesamiento en el dispositivo, en lugar de en la nube, reducen la fricción de cumplimiento en Arabia Saudita y Sudáfrica. A medida que las matrices de sensores se vuelven más sofisticadas, los proveedores que puedan llevar análisis en tiempo real al dispositivo para plataformas de monitoreo de presión arterial sin manguito y glucosa no invasiva obtendrán precios de venta promedio más altos y menor rotación de clientes, fortaleciendo así el bloqueo del ecosistema.

Por Tipo de Pantalla: AMOLED Domina el Volumen, MicroLED Captura la Luz Solar

AMOLED representó el 68,19% de los envíos de 2025, confirmando su punto óptimo de relación costo-rendimiento. La participación del mercado de smartwatches en Oriente Medio y África para AMOLED depende de sus negros profundos y su perfil delgado, así como de los requisitos para pantallas siempre activas y diseño industrial sin bisel. Sin embargo, el implacable sol de verano en Riad y Dubái expone el problema de quemado de pantalla de los paneles OLED y obliga a activar los modos de máximo brillo, lo que reduce significativamente la duración de la batería. El próximo panel MicroLED de 2,1 pulgadas de Samsung, con una clasificación de 4.000 nits, promete una salida un 33% más brillante con aproximadamente la mitad del consumo energético, lo que permite una autonomía de siete días incluso con entrenamientos al aire libre.

Las tasas de rendimiento siguen siendo el principal cuello de botella, por lo que MicroLED debutará en modelos de más de USD 500 antes de descender a los segmentos de gama media hacia 2028. TFT LCD y PMOLED retrocederán hacia relojes de campo resistentes, rastreadores para niños y bandas de fitness por debajo de USD 50. Los proveedores que combinen MicroLED con firmware de actualización adaptativa y sensores de luz ambiental extenderán la autonomía sin intervención del usuario, un diferenciador crítico para excursionistas y trabajadores de campos petroleros que operan lejos de los cargadores.

Por Conectividad: La Adopción Celular se Acelera con 5G RedCap

El hardware exclusivamente Bluetooth todavía representa el 59,24% del volumen unitario de 2025, pero el tamaño del mercado de smartwatches en Oriente Medio y África vinculado a los relojes celulares se está expandiendo a la tasa más rápida, impulsado por una CAGR del 13,19% hasta 2031. El servicio comercial RedCap de STC Kuwait y el precio del módulo de prueba de Etisalat en julio de 2024, por debajo de USD 20, amortiguan los incrementos en el costo de los materiales. Los operadores mejoran la propuesta con planes de datos incluidos que oscilan entre USD 5 y USD 8 por mes, reduciendo entre un 15% y un 20% el costo inicial percibido de dispositivos como el Apple Watch Ultra 3 LTE.

En África, los altos costos de datos frenan la adopción; sin embargo, la red de matatus cada vez más sin efectivo de Nairobi y el programa de ferrocarril sin contacto planificado de Lagos están animando a los usuarios a adoptar variantes LTE que admiten pagos de transporte sin contacto, incluso cuando el teléfono permanece en casa. Los modelos híbridos Bluetooth-Wi-Fi llenan un espacio intermedio, sincronizando entrenamientos a través de los enrutadores domésticos mientras evitan las tarifas celulares, pero su participación se erosionará a medida que bajen las tarifas de datos.

Por Rango de Precio: Los Dispositivos Económicos Impulsan la Adopción Masiva

Los modelos de gama media con precios entre USD 200 y 399 representaron el 47,33% de las ventas en 2025; sin embargo, se prevé que el segmento por debajo de USD 199 crezca a una CAGR del 12,93% hasta 2031, la CAGR de segmento más alta. El tamaño del mercado de smartwatches en Oriente Medio y África para dispositivos económicos prospera gracias al software localizado, como M-Pesa en Kenia, teclados en árabe en Egipto, y planes de pago a plazos que se ajustan a los ingresos mensuales de dinero móvil. La línea Oraimo de Transsion se vende al por menor entre USD 50 y 100 de fábrica, gracias al ensamblaje en la zona libre de impuestos de El Cairo, compitiendo con los competidores importados con hasta un 30% menos de precio.

Los modelos premium por encima de USD 400 seguirán generando márgenes de beneficio desproporcionados, especialmente en el CCG, donde las carcasas de titanio y el cristal de zafiro satisfacen la señalización de estatus. Sin embargo, el crecimiento absoluto del volumen depende de la asequibilidad. Los proveedores que se asocien con servicios de compra ahora y pago después, como Tabby y Tamara, captarán a los compradores de ingresos medios que carecen de tarjetas de crédito pero tienen salarios estables, sosteniendo así la migración ascendente de las bandas de fitness a los smartwatches.

Por Aplicación: El Monitoreo Médico se Convierte en Catalizador de Crecimiento

Deportes y fitness mantuvo una participación de ingresos del 43,57% en 2025; sin embargo, se espera que las aplicaciones validadas médicamente registren una CAGR del 13,07% hasta 2031, superando el uso recreativo en contribución a los beneficios. Los aseguradores del CCG ahora reembolsan los monitores continuos de glucosa certificados por IA, y la Guía de Salud Virtual de Arabia Saudita integra alertas de fibrilación auricular directamente desde los dispositivos portátiles en los registros electrónicos de salud. El tamaño del mercado de smartwatches en Oriente Medio y África está estrechamente vinculado al uso clínico; por lo tanto, exige precios premium y a menudo incluye complementos de suscripción, como coaching personalizado o consultas médicas remotas.

Los proveedores deben equilibrar los requisitos contrapuestos de batería y regulación: el muestreo continuo de ECG agota las baterías en dos días, pero las certificaciones de Clase II de la FDA requieren una precisión sostenida del sensor durante períodos de uso de 14 días. Las marcas que exploren celdas de litio de estado sólido y chipsets de IA de borde RISC-V serán las primeras en superar ese obstáculo, captando licitaciones hospitalarias y contratos de bienestar corporativo.

Análisis Geográfico

Oriente Medio generó el 58,46% de los ingresos de smartwatches de 2025, lo que refleja una profunda penetración de los teléfonos inteligentes, altos ingresos discrecionales y agresivos subsidios de las operadoras de telecomunicaciones. Una encuesta de Deloitte de 2025 encontró que el 89% de los encuestados en el CCG tenía la intención de adquirir un dispositivo conectado en los próximos 12 meses. Los operadores de los Emiratos Árabes Unidos ahora activan eSIMs en menos de cinco minutos, mientras que la SDAIA de Arabia Saudita utiliza los datos de los relojes para alimentar su Programa Genoma. Turquía proporciona un centro secundario: aunque el eSIM se activó más tarde que en el CCG, los grandes centros urbanos ahora igualan a Dubái en términos de densidad de membresías en gimnasios, impulsando las actualizaciones de dispositivos.

Se prevé que África registre una CAGR del 12,61% hasta 2031, el ritmo regional más rápido. Los envíos de teléfonos inteligentes en todo el continente alcanzaron los 19,2 millones en el segundo trimestre de 2025, un 7% más interanual, sentando las bases previas necesarias para el emparejamiento de relojes. La exención fiscal de 10 años de Egipto para la fabricación de electrónica convenció a Transsion de ensamblar relojes Oraimo en El Cairo, eludiendo así los aranceles de costo de desembarque superiores al 50% de Kenia y desbloqueando exportaciones libres de aranceles bajo la Zona de Libre Comercio Continental Africana. Sudáfrica sigue destacando en ventas premium, gracias al sólido comercio electrónico y la apertura de tiendas Apple Store, mientras que los vientos macroeconómicos en contra de Nigeria frenan el crecimiento de los canales oficiales, a pesar de su vasta base de mercado potencial.

Un impulso político continental está añadiendo vientos de cola estructurales. El plan de la Alianza Smart Africa exige el cumplimiento de HL7-FHIR para los intercambios nacionales de datos de salud antes de 2030, solicitando explícitamente la integración de dispositivos. La ley «Un Ciudadano, Un Registro» de Ruanda ya impone el alojamiento local de los datos médicos, convirtiendo a Kigali en un banco de pruebas para el análisis en el dispositivo sin nube. Los mercados que se alineen con estos estándares antes asegurarán financiación de donantes y subvenciones de telesalud del Banco Mundial, acelerando el despliegue en el sector público de relojes de nivel básico.

Panorama regulatorio

Los relojes inteligentes vendidos en Oriente Medio y África se enfrentan a la homologación obligatoria de equipos de telecomunicaciones cuando incluyen radios como Bluetooth, Wi-Fi, NFC, LTE o 5G. Entre las autoridades clave se encuentran la Comisión de Comunicaciones, Espacio y Tecnología (CST) de Arabia Saudita y la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital (TDRA) de los EAU, con regímenes previos a la comercialización similares en Egipto (NTRA), Nigeria (NCC), Kenia (Communications Authority of Kenya, CA) y Sudáfrica (ICASA). Esto genera una carga de cumplimiento en múltiples jurisdicciones y convierte la secuenciación de entrada al mercado en una preocupación práctica.

La regulación también se extiende a la gobernanza de datos y la seguridad de los productos para casos de uso relacionados con la salud y el bienestar. El Decreto-Ley Federal N.º 45 de 2021 de los EAU y la Ley de Protección de Datos Personales de Arabia Saudita endurecen los requisitos de consentimiento y localización para los flujos de datos relacionados con la salud, lo que moldea las decisiones de procesamiento en el dispositivo y de alojamiento dentro del país. En el plano de los dispositivos, Kenia actualizó las especificaciones técnicas para los dispositivos móviles celulares vendidos en el país en marzo de 2026 (que abarcan seguridad, compatibilidad electromagnética, radiación y requisitos ambientales). Mercados como Nigeria y Kenia también aplican marcos de conformidad de producto (por ejemplo, SONCAP y PVoC), lo que añade pasos de certificación eléctrica y EMC junto con las homologaciones de radio.

Análisis de la cadena de valor

La cadena de valor de los relojes inteligentes en MEA está anclada en plataformas importadas. Los chipsets principales, sensores, baterías y módulos de pantalla se obtienen principalmente de centros de fabricación asiáticos, mientras que el ensamblaje final de la mayoría de los dispositivos de marca se mantiene fuera de la región. La consolidación regional y la logística de reexportación también son relevantes, ya que Dubái opera como un nodo de distribución clave para el inventario entrante y su envío posterior a los canales minoristas y de operadores del CCG, así como a los mercados de África Oriental y Occidental. Esta estructura hace más compleja la planificación de inventario en torno al despacho aduanero, la capacidad de distribución de última milla y la gestión de múltiples SKU, especialmente dados los requisitos de certificación e idioma que varían de un país a otro.

Aguas abajo, la ejecución de la comercialización depende de una red de tres capas: distribuidores autorizados, socios operadores que agrupan planes de eSIM/datos para los modelos LTE, y plataformas minoristas y de comercio electrónico multimarca. Los puntos de control de cumplimiento se repiten a lo largo de la cadena, en particular para los relojes con conectividad celular, donde requisitos como las pruebas de SAR y la homologación local pueden retrasar los lanzamientos. Como resultado, las marcas necesitan adelantar las pruebas regulatorias en el ciclo de preparación del producto. Las iniciativas de ensamblaje local en partes de la región, incluidos los incentivos a la fabricación electrónica respaldados por Egipto mencionados en el contexto del informe, se utilizan cada vez más para reducir la presión del costo de entrega en mercados africanos con altos aranceles y para respaldar la disponibilidad en los niveles económicos y de gama media.

Panorama Competitivo

Apple y Samsung dominan el segmento premium, representando casi el 40% del mercado de más de USD 400 de la región en 2025. Apple aprovecha su ecosistema estrechamente integrado, que comprende iPhone, Mac, AirPods e iCloud, para retener a los usuarios adinerados, mientras que el Galaxy Watch 8 de Samsung y el próximo Galaxy Ring lo posicionan como la alternativa Android de referencia. Huawei, Xiaomi, OPPO y Honor fragmentan la gama media, compitiendo en características de fitness, aplicaciones localizadas y paquetes de operadoras que reducen entre USD 40 y 60 el precio de etiqueta. En África, la marca Oraimo de Transsion reclama una participación de dos dígitos ensamblando localmente e incorporando accesos directos de pago rápido de M-Pesa.

Las oportunidades de espacio en blanco se concentran en torno a los dispositivos portátiles de grado médico. El lanzamiento del SmartGuide de Roche en octubre de 2025 señaló la disposición de los aseguradores a reembolsar los dispositivos validados por IA, y actores más pequeños como Masimo y Biobeat están apuntando a los nichos de hipertensión y oximetría de pulso. Los ensambladores africanos, impulsados por las importaciones de componentes libres de aranceles, están preparados para construir relojes de gestión de enfermedades a medida que cumplan con las restricciones regionales de idioma y conectividad.

La diferenciación tecnológica está avanzando en la cadena de valor. El TruSense de Huawei cuadruplica el rendimiento de IA en el dispositivo para cumplir con las estrictas normativas de localización de datos del CCG, mientras que las notificaciones de hipertensión de Apple de diciembre de 2025 lo sitúan dentro de las guías clínicas de los médicos. Los proveedores que puedan integrar chips de elemento seguro FIDO2 y firmware de Criterios Comunes ganarán las licitaciones empresariales y gubernamentales a medida que aumenten las preocupaciones sobre la privacidad.

Líderes de la Industria de Smartwatches en Oriente Medio y África

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd

Huawei Technologies Co. Ltd

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización orientada a servicios destaca como una palanca de espacio en blanco a corto plazo, a medida que los relojes inteligentes pasan de ser accesorios de fitness a convertirse en puntos de acceso de utilidad diaria que integran pagos, comercio minorista, movilidad y medios. Los cambios en el ecosistema de Huawei en 2025-2026 muestran cómo esto puede traducirse en impulso de producto: Majid Al Futtaim y Huawei lanzaron una aplicación de Carrefour para reloj inteligente en junio de 2025, Huawei y Anghami lanzaron una aplicación para relojes inteligentes con HarmonyOS 5 en julio de 2025, y Careem se lanzó en Huawei AppGallery en febrero de 2026 con la intención declarada de integración con relojes inteligentes. Estas integraciones crean espacio para que los OEM y desarrolladores prioricen casos de uso localmente relevantes (compras de supermercado, transporte con conductor, desplazamientos diarios y experiencias en árabe como prioridad), lo que a su vez respalda los modelos de subsidio liderados por operadores o bancos ya presentes en el CCG.

Los flujos de trabajo clínicos y del sector público forman un segundo grupo de oportunidades, respaldado por mandatos de salud digital y regímenes de privacidad más estrictos que favorecen la analítica en el dispositivo y las vías de datos conformes. En el CCG, los programas destacados en el contexto del informe, incluido el gemelo digital de Inteligencia de Salud Poblacional de Abu Dabi desarrollado con Microsoft en 2025, muestran cómo las métricas de los dispositivos portátiles alimentan las herramientas de salud poblacional. Al mismo tiempo, el impulso del reembolso en torno a los sensores validados amplía el canal direccionable de licitaciones y aseguradoras para los dispositivos de orientación médica. En África, las presiones tarifarias y arancelarias documentadas en el contexto del informe (por ejemplo, los gravámenes escalonados de Kenia) mantienen la asequibilidad y el ensamblaje local como elementos centrales para escalar los canales oficiales, lo que crea oportunidades para dispositivos ensamblados regionalmente y optimizados para el idioma que se ajusten a los requisitos nacionales de homologación y seguridad de productos.

Desarrollos recientes del sector

- Junio de 2026: Huawei anunció la disponibilidad del HUAWEI WATCH Buds 2 en los EAU, que combina un reloj inteligente con audífonos inalámbricos integrados en un único formato de dispositivo portátil. El lanzamiento expande la categoría más allá de los relojes convencionales hacia la convergencia multidispositivo, lo que respalda precios de venta promedio más altos y una vinculación más estrecha con el ecosistema para los usuarios que compran en canales minoristas premium.

- Julio de 2025: Huawei y Anghami lanzaron la aplicación Anghami para relojes inteligentes con HarmonyOS 5, lo que permite la transmisión de música directamente desde la muñeca. La medida fortalece la utilidad del contenido localizado en los mercados del CCG y reduce la dependencia del uso vinculado al teléfono, lo que respalda un tiempo de uso diario más prolongado y una participación impulsada por suscripciones.

- Julio de 2024: Etisalat avanzó con actividades tempranas de 5G RedCap mencionadas en el contexto del informe, lo que ayudó a llevar el precio de los módulos de prueba por debajo de 20 USD y mejoró la eficiencia energética de las radios para dispositivos portátiles. El menor costo de radio y consumo de energía mejora directamente la viabilidad de los relojes inteligentes celulares de gama media y refuerza las estrategias de agrupación lideradas por operadores en torno a la activación de eSIM y planes de datos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como el valor de los relojes inteligentes vendidos en Oriente Medio y África, abarcando dispositivos que se emparejan con teléfonos inteligentes o que funcionan con su propia conexión celular, e incluyendo los ingresos estándar de los dispositivos registrados en el punto de venta.

Exclusiones de alcance: excluimos las bandas inteligentes y otros dispositivos portátiles de muñeca que no se posicionan y venden como relojes inteligentes, junto con accesorios como correas y bases de carga.

Visión general de la segmentación

- Por Sistema Operativo

- WatchOS

- Android Wear OS

- HarmonyOS

- Otros Sistemas Operativos

- Por Tipo de Pantalla

- AMOLED

- PMOLED

- TFT LCD

- MicroLED

- Por Conectividad

- Solo Bluetooth

- Celular (LTE/5G)

- Híbrido (Bluetooth + Wi-Fi)

- Habilitado para NFC

- Por Rango de Precio

- Premium (Por encima de USD 400)

- Gama Media (USD 200-399)

- Económico (Por debajo de USD 199)

- Por Aplicación

- Asistencia Personal

- Médica

- Deportes y Fitness

- Otras Aplicaciones

- Por Geografía

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de datos sólida sobre la demanda de dispositivos, la preparación de usuarios conectados y la dirección de precios en toda la región. Utilizamos fuentes públicas como la Unión Internacional de Telecomunicaciones (UIT) para indicadores móviles y de banda ancha, series macroeconómicas y de ingresos del Banco Mundial, portales de estadísticas nacionales y publicaciones de bancos centrales para señales de gasto de consumo, así como estadísticas de aduanas o comercio donde son visibles los flujos de importación de dispositivos.

Para fundamentar el mercado en la actividad empresarial real, también revisamos presentaciones de empresas, presentaciones a inversores, notas de lanzamiento de productos y cobertura de prensa de buena reputación que sigue la expansión minorista y la agrupación de operadores. Se examinaron bases de datos de patentes para comprender qué características de salud y conectividad se están priorizando, lo que luego ayudó a orientar las preguntas de las entrevistas. Para verificaciones selectivas de datos financieros y noticias de empresas, también consultamos una base de datos de suscripción de pago para inteligencia empresarial y cronologías. Estas fuentes documentales no son exhaustivas, y nos basamos en múltiples referencias públicas y de pago para recopilar datos, verificarlos de forma cruzada y aclarar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los impulsores de la demanda y las realidades de precios que son difíciles de interpretar solo a partir de datos públicos, especialmente en torno a los relojes con LTE, los casos de uso médico y de fitness, y los cambios en la combinación de canales. Hablamos con una combinación de participantes del ecosistema de dispositivos, incluidas marcas, distribuidores, minoristas, canales vinculados a telecomunicaciones y expertos informados del sector. Luego utilizamos los comentarios para ajustar los supuestos donde las señales públicas mostraban una amplia variación.

La cobertura se equilibró entre Oriente Medio y África, de modo que los patrones de demanda de altos ingresos del Golfo y los patrones de demanda africanos más sensibles al precio estuvieran representados en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 20% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que el conjunto de demanda regional se reconstruyó a partir de señales de preparación de dispositivos conectados y adopción de dispositivos portátiles, y luego se tradujo en valor de relojes inteligentes utilizando combinaciones de niveles de precio. Para mantener los totales realistas, se utilizaron aproximaciones ascendentes selectivas como verificación cruzada, como puntos de precio de modelos muestreados multiplicados por volúmenes implícitos derivados de conversaciones con canales y la dirección de venta a través de distribuidores.

Los insumos clave que dieron forma al modelo incluyeron la base de usuarios de teléfonos inteligentes y la preparación de la red móvil, la proporción de relojes vendidos con capacidad celular frente a solo Bluetooth, la división de precios premium frente a económicos, las expectativas de ciclo de reemplazo, y cómo aplicaciones como el seguimiento deportivo, de fitness y médico están influyendo en la intención de compra. Donde la información a nivel de país era escasa, las brechas se manejaron aplicando proporciones de referencia conservadoras de mercados similares en la región, y luego se ajustaron con base en los comentarios primarios.

Para la previsión, se utilizó un análisis de escenarios en torno a los precios y la adopción de características (por ejemplo, la penetración de NFC y LTE), seguido de una verificación de regresión multivariante simple utilizando indicadores macroeconómicos como las tendencias de ingresos y el crecimiento de la conectividad, para ver si la trayectoria seguía siendo coherente con las señales de demanda observadas.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones paso a paso que comparan el resultado del modelo con señales independientes, y luego aíslan cualquier valor atípico antes de la aprobación final. Verificamos nuevamente los saltos inusuales por país mediante llamadas de seguimiento, actualizamos los supuestos de precios cuando nuevos lanzamientos cambiaron la escala de precios visible, y revisamos la lógica nuevamente cuando los comentarios de los canales sugerían cambios en la combinación.

Cada informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como movimientos regulatorios importantes vinculados a la salud digital, nuevos despliegues de conectividad o movimientos cambiarios abruptos que modifican los precios de venta promedio. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la última vista actualizada alineada con la misma estructura del modelo.

Tamaño del mercado de relojes inteligentes de Oriente Medio y África según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para el mercado de relojes inteligentes de Oriente Medio y África a menudo varían porque los límites de alcance se trazan de manera diferente, y porque los precios y la adopción de características se manejan de distintas formas. En la práctica, la brecha generalmente proviene de lo que se cuenta como una venta de reloj inteligente, qué año se trata como línea base actual, y qué tan rápido se supone que se mueven los precios de venta promedio en los niveles premium y económico.

Los accesorios y servicios adicionales están fuera del alcance de Mordor Intelligence, lo que reduce la inflación proveniente de paquetes que pueden parecer ingresos por dispositivos cuando la información del canal no es limpia. Las diferencias también surgen cuando algunas estimaciones se apoyan fuertemente en una adopción optimista de LTE y NFC en los primeros años, o cuando la cobertura por país se simplifica en un único promedio regional sin verificar la combinación entre los mercados del Golfo y el resto de África.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,04 mil millones de USD (2026) | |

| Consultora Global A | 1,31 mil millones de USD (2025) | Utiliza un año base diferente y a menudo ancla a MEA como una participación de los ingresos globales, lo que puede subestimar los focos de rápido crecimiento donde los precios y la adopción de características de los relojes inteligentes se mueven más rápido que el promedio global. |

| Consultora Regional B | 4,60 mil millones de USD (2025) | La cifra reportada parece aplicar una definición de ingresos o mapeo de categorías más amplia, y el lenguaje de segmentación sugiere una posible superposición con categorías de estilo "rollers" que no son relojes inteligentes, lo que puede sobreestimar el valor real exclusivo de los relojes inteligentes. |

En general, la dispersión se explica principalmente por la selección del año base y qué partidas de ingresos se cuentan como parte del mercado de dispositivos. Al mantener los insumos vinculados a señales de adopción observables, combinaciones de niveles de precio y verificaciones de la realidad a nivel de país, la estimación sigue siendo más fácil de rastrear y repetir cuando se actualiza el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de smartwatches en Oriente Medio y África para 2031?

Se espera que alcance USD 3,63 mil millones, lo que refleja una CAGR del 12,22% entre 2026 y 2031.

¿Qué opción de conectividad está creciendo más rápido en la región?

Se prevé que los modelos con LTE celular y 5G crezcan a un 13,19% hasta 2031, impulsados por los despliegues de 5G RedCap en el CCG y los planes de datos incluidos.

¿Por qué las aplicaciones médicas atraen márgenes más altos que el seguimiento de fitness?

Los reguladores de los Emiratos Árabes Unidos y Arabia Saudita ahora reembolsan los dispositivos validados clínicamente, lo que permite a los proveedores ofrecer servicios de suscripción adicionales para el manejo de enfermedades crónicas.

¿Cómo afectan los aranceles de importación al precio de los smartwatches en África?

Los aranceles en Kenia y Nigeria pueden superar el 50% del costo de desembarque, lo que impulsa a las marcas hacia el ensamblaje local y anima a los consumidores a comprar importaciones del mercado gris.

¿Qué tecnología de pantalla está destinada a ganar participación en los relojes premium?

Los paneles MicroLED, que ofrecen un 33% más de brillo y un 50% menos de consumo energético que los paneles OLED, están previstos para su lanzamiento comercial en 2026.

¿Qué papel desempeñan las leyes de privacidad de datos en la estrategia de los proveedores?

Los estrictos requisitos de consentimiento y localización en el CCG y Sudáfrica obligan a las marcas a procesar los datos de salud en el dispositivo y a orientarse hacia los ingresos por suscripción en lugar de vender análisis anonimizados.

Última actualización de la página el: