Marktgröße und Marktanteil für Lebensmittelenzyme in Mexiko

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

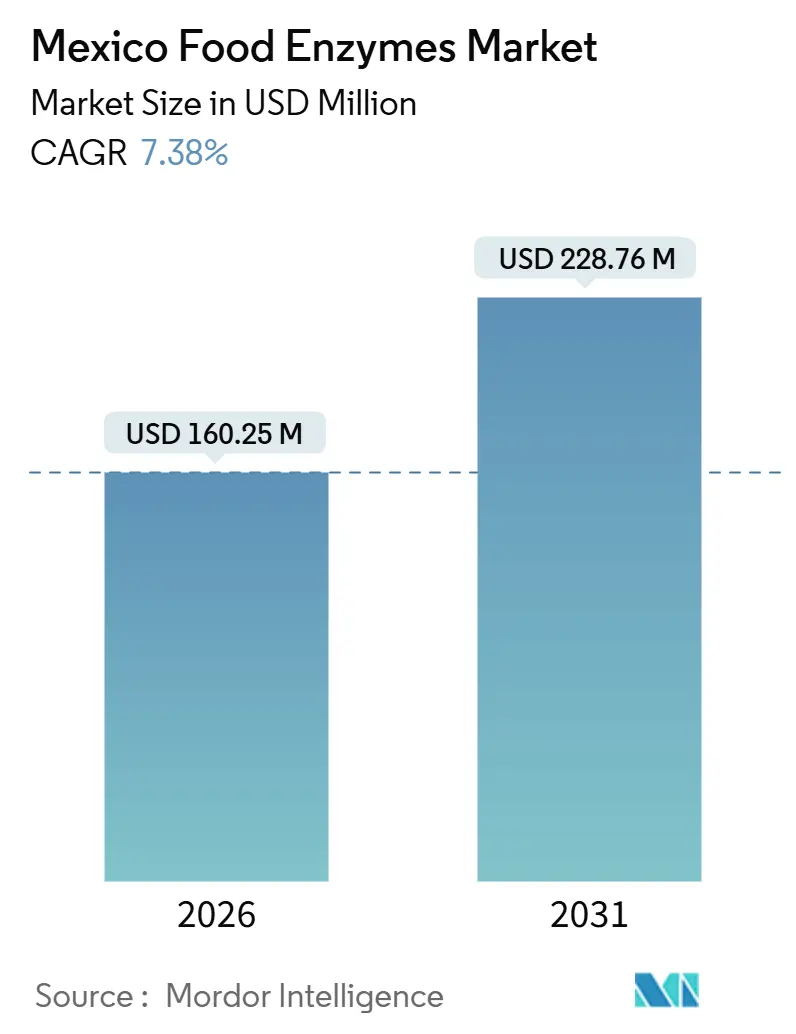

| Marktgröße (2026) | 160.25 Millionen US-Dollar |

| Marktgröße (2031) | 228.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.38% CAGR |

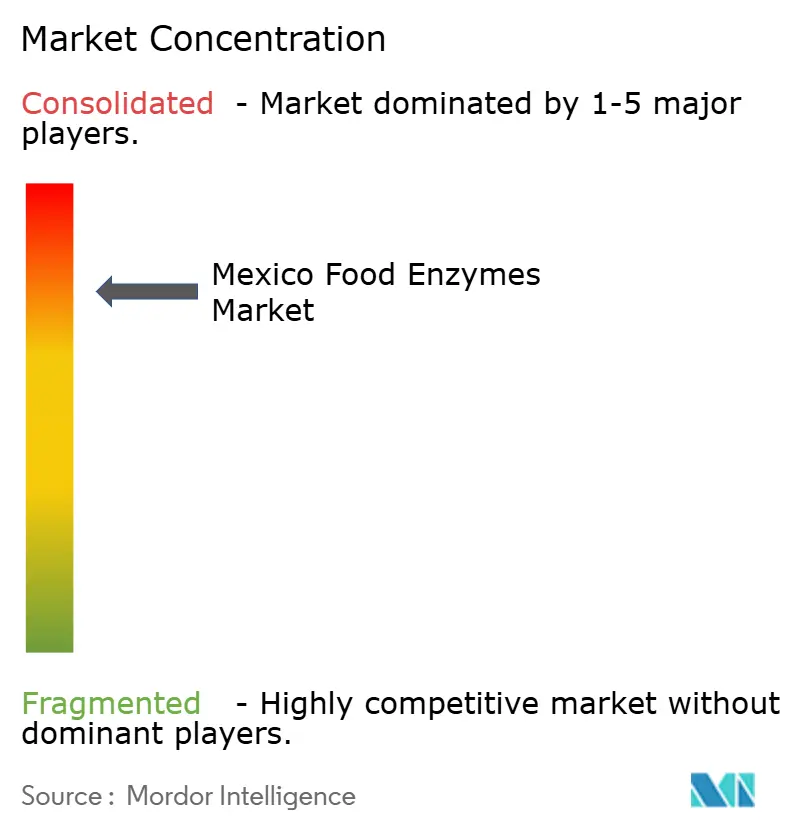

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelenzyme in Mexiko von Mordor Intelligence

Die Marktgröße für Lebensmittelenzyme in Mexiko wird bis 2026 voraussichtlich 160,25 Mio. USD erreichen und bis 2031 auf 228,76 Mio. USD anwachsen, was einer CAGR von 7,38 % entspricht. Dieses Wachstum wird durch Mexikos bedeutende Rolle in der nordamerikanischen Lebensmittelverarbeitung, die steigende Nachfrage nach Clean-Label-Formulierungen und die Einführung von Präzisionsfermentationsverfahren zur Gewährleistung von Kostenstabilität vorangetrieben. Zu den wichtigsten Anwendungsbereichen zählen Backwaren, Getränke und funktionelle Lebensmittel, in denen Enzyme zur Teigkonditionierung, Laktoseentfernung und Proteinmodifikation eingesetzt werden. Der Markt bleibt wettbewerbsintensiv, wobei multinationale Unternehmen ihre lokalen Kapazitäten ausbauen. Die regulatorische Aufsicht durch COFEPRIS (Comisión Federal para la Protección contra Riesgos Sanitarios) setzt einheitliche Qualitätsstandards durch, wovon etablierte Marktteilnehmer profitieren. Während preissensible Verarbeitungsbetriebe Enzyme häufig mit kostengünstigeren chemischen Zusatzstoffen vergleichen, erweitern Clean-Label-Anforderungen, steigende Proteinkosten und urbane Convenience-Trends die Marktchancen.

Wesentliche Erkenntnisse des Berichts

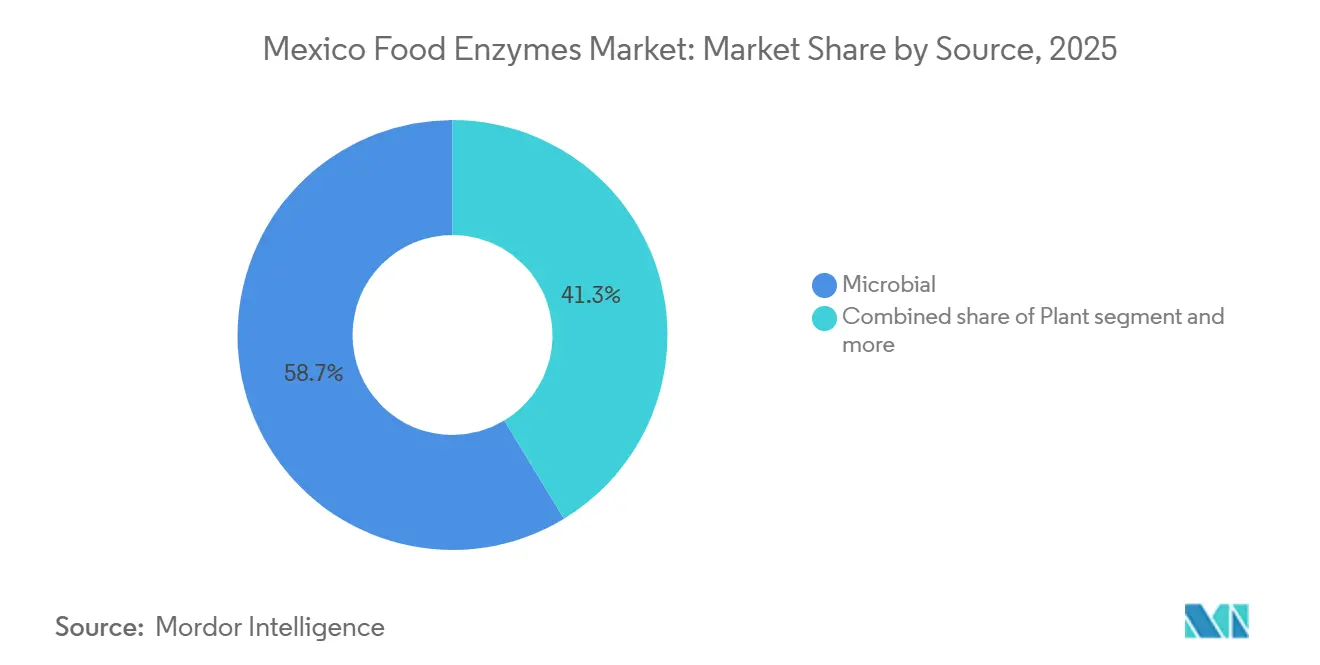

- Nach Quelle hielten mikrobielle Enzyme im Jahr 2025 einen Marktanteil von 58,68 % am Markt für Lebensmittelenzyme in Mexiko, während pflanzlich gewonnene Varianten bis 2031 mit einer CAGR von 8,75 % zulegen.

- Nach Enzymtyp führten Carbohydrasen im Jahr 2025 mit einem Anteil von 36,45 % an der Marktgröße für Lebensmittelenzyme in Mexiko; proteolytische Enzyme werden bis 2031 voraussichtlich eine CAGR von 8,59 % verzeichnen.

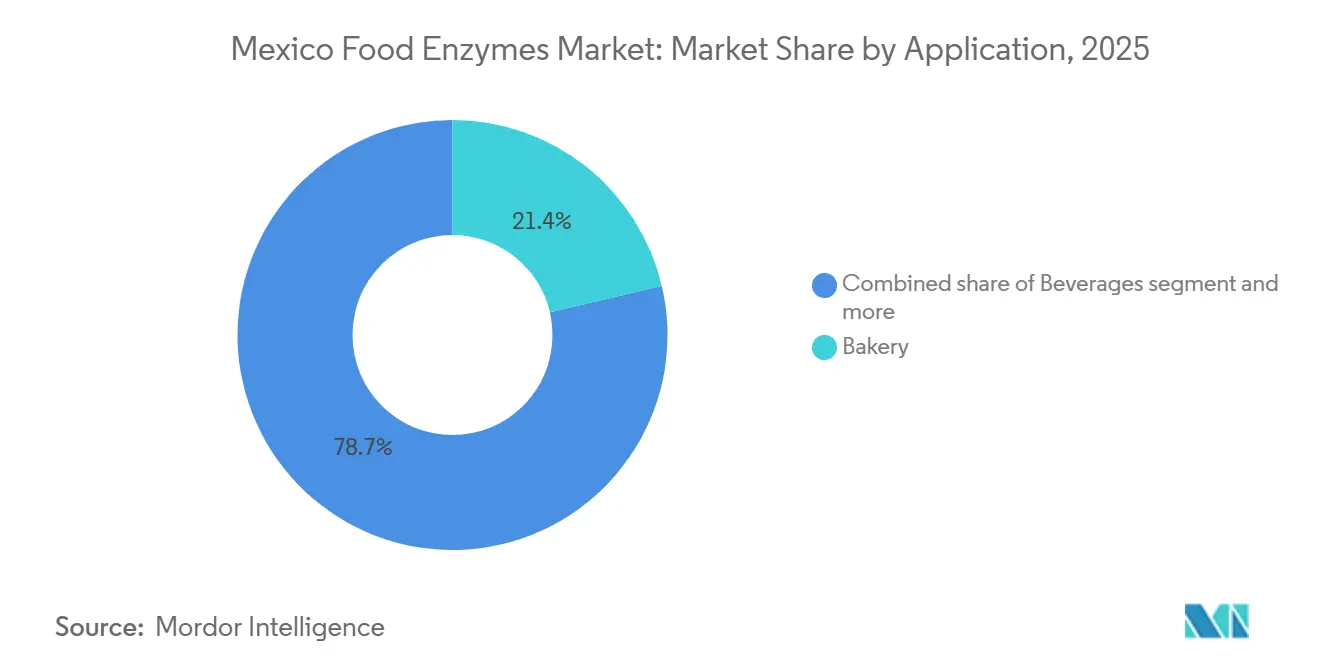

- Nach Anwendung entfielen im Jahr 2025 21,35 % des Marktanteils für Lebensmittelenzyme in Mexiko auf Backwaren; für Getränke wird bis 2031 ein Wachstum mit einer CAGR von 9,48 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und -erkenntnisse für Lebensmittelenzyme in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Produkten | +1.2% | National, konzentriert in urbanen Zentren (Mexiko-Stadt, Guadalajara, Monterrey) | Mittelfristig (2–4 Jahre) |

| Mexikos wachsende Backwaren-Verarbeitungsindustrie | +1.4% | National, mit Grupo Bimbo-Produktionsstätten in Toluca, Azcapotzalco und Exporthubs | Langfristig (≥ 4 Jahre) |

| Präferenz für Clean-Label- und natürliche Zutaten | +1.0% | National, stärker in Premium-Einzelhandelskanälen und exportorientierter Produktion | Mittelfristig (2–4 Jahre) |

| Strategische Investitionen von Enzymherstellern | +0.9% | National, mit Ausstrahlungseffekten auf Mittelamerika über Distributionsnetzwerke | Kurzfristig (≤ 2 Jahre) |

| Wachstum von funktionellen und Speziallebensmitteln | +0.8% | National, frühe Akzeptanz in Ballungsräumen und gesundheitsbewussten Segmenten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Enzymproduktion | +0.7% | Global, mit lokalisierten Vorteilen in Mexiko durch multinationale Tochtergesellschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Produkten

Der steigende Konsum von verarbeiteten Lebensmitteln und Convenience-Produkten in Mexiko ist ein wesentlicher Treiber für den Markt für Lebensmittelenzyme, maßgeblich beeinflusst durch die zunehmende Urbanisierung. Da die Urbanisierungsrate Mexikos bis 2024 voraussichtlich 80 % überschreiten wird, hat die verkürzte Mahlzeitenzubereitung dazu geführt, dass Verbraucher haltbarere Backwaren, trinkfertige Getränke und vormarinierte Proteine bevorzugen, die zu einem hektischen Lebensstil passen [1]Quelle: Weltbank, „Stadtbevölkerung (% der Gesamtbevölkerung) – Mexiko”, worldbank.org. Diese auf Convenience ausgerichteten Produkte erfordern fortschrittliche Verarbeitungslösungen, um gleichbleibende Qualität, Textur und Geschmack zu gewährleisten, was die Nachfrage nach enzymatischen Technologien steigert, die die Effizienz der industriellen Produktion verbessern. Darüber hinaus verstärkt der steigende Fleischkonsum in Mexiko diesen Trend, insbesondere bei verarbeiteten Fleischprodukten, die Marinadesysteme, verbesserte Textur und eine verlängerte Haltbarkeit einschließen. Laut den USDA-Agrarprojektionen bis 2033 wird der kombinierte Pro-Kopf-Verbrauch von Geflügel, Schweinefleisch und Rindfleisch in Mexiko voraussichtlich 82,5 Kilogramm erreichen – etwa zwei Drittel des projizierten US-amerikanischen Pro-Kopf-Fleischkonsums von 124,0 Kilogramm [2]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, „Fleischkonsum in Mexiko, angeführt von Geflügel, wird im nächsten Jahrzehnt weiter steigen, wie USDA-Projektionen zeigen”, usda.gov. Diese erhebliche und wachsende Nachfrage nach Fleisch, großteils in verarbeiteter oder zubereitungsfertiger Form, erhöht den Bedarf an Lebensmittelenzymen wie Proteasen, Amylasen und anderen katalytischen Lösungen, die Textur, Aromafreisetzung und mikrobielle Stabilität in der Großproduktion verbessern.

Mexikos wachsende Backwaren-Verarbeitungsindustrie

Das Wachstum der mexikanischen Backwaren-Verarbeitungsindustrie ist ein wesentlicher Treiber für den Markt für Lebensmittelenzyme, angekurbelt durch die starke Abhängigkeit der Verbraucher von Brot und Pasta als tägliche Grundnahrungsmittel sowie die zunehmende Industrialisierung der Backwarenproduktion. Großbäckereien konzentrieren sich auf die Verbesserung der Effizienz, die Sicherstellung von Konsistenz und die Aufrechterhaltung der Produktqualität, was zu einer steigenden Nachfrage nach Enzymen geführt hat, die die Teigverarbeitung verbessern, die Textur optimieren, die Haltbarkeit verlängern und die Produktionsprozesse rationalisieren. Im Jahr 2024 liegt der Pro-Kopf-Brotkonsum in Mexiko bei 44 Kilogramm (97 Pfund), während der Pastakonsum bei 3,2 Kilogramm (7 Pfund) liegt, wie vom US-Landwirtschaftsministerium gemeldet, was die beständige Nachfrage nach diesen Grundnahrungsmitteln und den Bedarf an fortschrittlichen enzymatischen Lösungen unterstreicht [3]Quelle: US-Landwirtschaftsministerium, „Getreide- und Futtermarkt-Update”, usda.gov. Da Produzenten ihre Betriebe skalieren, um diese Nachfrage zu decken, und dabei Formulierungsschwankungen minimieren sowie die Abhängigkeit von chemischen Zusatzstoffen reduzieren wollen, sind Lebensmittelenzyme zu entscheidenden Komponenten geworden, die das Wachstum und die Modernisierung der mexikanischen Backwaren-Verarbeitungsindustrie unterstützen.

Präferenz für Clean-Label- und natürliche Zutaten

Das zunehmende Bewusstsein der Verbraucher für Gesundheit, Wohlbefinden und Transparenz treibt in Mexiko die Nachfrage nach Clean-Label- und natürlichen Zutaten voran und beeinflusst die Produktformulierung in der Lebensmittelindustrie. Urbane und gesundheitsbewusste Verbraucher bevorzugen Lebensmittel mit minimalen künstlichen Zusatzstoffen, natürlichen Aromen und leicht erkennbaren Zutaten. Dieser Wandel hat Hersteller dazu veranlasst, enzymatische Lösungen einzusetzen, die die gewünschte Funktionalität bieten und gleichzeitig Clean-Label-Standards einhalten. Lebensmittelenzyme, darunter Amylasen, Proteasen und Lipasen, verbessern auf natürliche Weise Textur, Haltbarkeit, Teigeigenschaften und Aromaentwicklung und dienen damit als Alternativen zu chemischen Zusatz- und Verstärkungsstoffen. Dieser Trend ist besonders ausgeprägt bei Backwaren, Getränken, Molkereialternativen und Convenience-Produkten, wo die Enzymtechnologie es Herstellern ermöglicht, die Verbraucheranforderungen nach natürlichen, hochwertigen und transparenten Produkten zu erfüllen und dabei industrielle Effizienz und gleichbleibende Leistung zu gewährleisten.

Strategische Investitionen von Enzymherstellern

Strategische Investitionen globaler und regionaler Enzymhersteller treiben das Wachstum des mexikanischen Marktes für Lebensmittelenzyme durch erweiterte Produktionskapazitäten, verbesserte Forschungs- und Entwicklungskompetenzen sowie die Einführung von Enzymtechnologien voran, die auf lokale Lebensmittelverarbeitungsanforderungen zugeschnitten sind. Unternehmen errichten hochmoderne Produktionsanlagen, Anwendungslabore und Co-Creation-Zentren, um Enzyme zu entwickeln, die Produktqualität, Verarbeitungseffizienz und Haltbarkeit in den Segmenten Backwaren, Fleisch, Milchprodukte und Getränke verbessern. So investierte Novozymes im Jahr 2023 2.017 Mio. DKK in Forschung und Entwicklung, gegenüber 2.001 Mio. DKK im Jahr 2022, was sein Engagement für Innovation und technologischen Fortschritt unterstreicht. Diese Investitionen ermöglichen es Herstellern, Lösungen wie pflanzliche, Clean-Label- und Spezialenzyme anzubieten, die sich verändernden Verbraucherpräferenzen gerecht zu werden und gleichzeitig die Versorgungszuverlässigkeit und den technischen Support für lokale Lebensmittelproduzenten zu verbessern. Indem Enzymhersteller ihre Präsenz und Kapazitäten in Mexiko stärken, beschleunigen sie die Akzeptanz enzymatischer Lösungen, treiben das Marktwachstum voran und festigen die Position des Landes als wichtiger Knotenpunkt in der lateinamerikanischen Lebensmittelverarbeitungsindustrie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenger Regulierungsprozess (COFEPRIS) | -0.6% | National, betrifft alle Enzymimporte und die inländische Produktion | Langfristig (≥ 4 Jahre) |

| Volatilität bei Rohstoff- und Energiekosten | -0.5% | National, mit starken Auswirkungen auf Fermentationsanlagen in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Verbraucher gegenüber GVO-abgeleiteten Enzymen | -0.4% | National, konzentriert in Premium-Einzelhandels- und Bio-Kanälen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstigere chemische Zusatzstoffe | -0.3% | National, am stärksten im Preisklassen-Segment für Backwaren und Süßwaren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger Regulierungsprozess (COFEPRIS)

Am 1. Juli 2024 aktualisierte COFEPRIS den Anhang VI (Enzyme) und legte Anforderungen an toxikologische Daten, analytische Methoden und Beschreibungen von Herstellungsprozessen fest, die Sanitärimportgenehmigungen beizufügen sind. Obwohl diese Genehmigungen eine nominale Bearbeitungszeit von fünf Tagen haben, verlängert sich der Prozess häufig auf Wochen, wenn die Unterlagen unvollständig sind oder Klärungsbedarf besteht. Enzymlieferanten müssen nachweisen, dass jede Zubereitung Reinheitsstandards erfüllt und frei von pathogenen Mikroorganismen ist. Diese Anforderung begünstigt tendenziell multinationale Unternehmen mit eigenen Regulatory-Affairs-Teams, während kleinere Marktteilnehmer aufgrund begrenzter Ressourcen für die Zusammenstellung umfassender Sicherheitsdossiers Schwierigkeiten haben können. Der Regulierungsrahmen ist auf den Codex Alimentarius und die EFSA (Europäische Behörde für Lebensmittelsicherheit)-Leitlinien abgestimmt und stellt sicher, dass zugelassene Enzyme internationalen Sicherheitsstandards entsprechen. Gleichzeitig schafft er aber auch Innovationshindernisse. Neuartige Enzymvarianten, die aus Präzisionsfermentation oder nicht-traditionellen mikrobiellen Wirten gewonnen werden, sehen sich längeren Zulassungszyklen gegenüber, da COFEPRIS keine Erfahrung in der Bewertung rekombinanter Produktionsstämme hat. Diese Situation begünstigt etablierte Unternehmen wie Novozymes, DSM-Firmenich und IFF, die bereits über genehmigte Legacy-Enzyme verfügen. Sie verzögert jedoch die Einführung von Formulierungen der nächsten Generation, die chemische Zusatzstoffe ersetzen oder die Enzymdosierung reduzieren könnten, und schränkt damit die Fähigkeit des Marktes ein, Effizienzgewinne aus technologischen Fortschritten zu nutzen.

Skepsis der Verbraucher gegenüber GVO-abgeleiteten Enzymen

Mexikanische Verbraucher zeigen eine ausgeprägte Sensibilität gegenüber GVO-Kennzeichnung, beeinflusst durch zivilgesellschaftliche Kampagnen und die Medienberichterstattung über Biosicherheitsbedenken. Obwohl industrielle Enzyme Reinigungsprozesse durchlaufen, bei denen mikrobielle Biomasse und genetisches Material entfernt werden und nur das katalytische Protein verbleibt, hält die Skepsis an. Diese Bedenken sind besonders ausgeprägt in Premium-Einzelhandelskanälen und Bio-Produktlinien, wo Verarbeiter pflanzlich gewonnene Enzyme wie Papain, Bromelain und Ficin bevorzugen, um eine GVO-Kennzeichnung zu vermeiden, trotz höherer Kosten und der Lieferketteninstabilität, die mit der tropischen Landwirtschaft verbunden ist. Das mexikanische Biosicherheitsgesetz schreibt eine GVO-Kennzeichnung für Produkte vor, die nachweislich veränderte DNA oder veränderte Proteine enthalten. Es nimmt jedoch Verarbeitungshilfsstoffe wie Enzyme aus, die während der Herstellung entfernt oder inaktiviert werden, was regulatorische Unklarheiten schafft. Um dem entgegenzuwirken, setzen Verarbeiter häufig auf vorsorgliche Kennzeichnung oder beziehen Nicht-GVO-Mikrobenstämme. Die Kluft zwischen der industriellen Akzeptanz von GVO-abgeleiteten Enzymen und der Skepsis der Verbraucher in Einzelhandelskanälen hemmt das Marktwachstum. Verarbeiter können die Kostenvorteile rekombinanter Enzymplattformen in verbrauchernahen Kategorien nicht vollständig ausschöpfen, was das Mengenwachstum begrenzt. Darüber hinaus sind Lieferanten gezwungen, duale Produktionsströme aufrechtzuerhalten, was die Komplexität und die Betriebskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielle Dominanz trifft auf pflanzliche Dynamik

Präzisionsfermentationsplattformen erzielen rekombinante Enzymtiter von 15.435 Einheiten pro Milliliter für alkalische Protease und 42.367 Einheiten pro Liter für β-Galaktosidase, was die Skalierbarkeit der mikrobiellen Produktion unterstreicht, die 2025 einen Marktanteil von 58,68 % ausmachte. Mikrobielle Enzyme bieten Batch-zu-Batch-Konsistenz, Kosteneffizienz und die Flexibilität, die Substratspezifität durch Stammauswahl zu steuern, was sie zur bevorzugten Option für Hochvolumenanwendungen in der Backwaren-, Milch- und Brauindustrie macht. Die Skalierbarkeit mikrobieller Enzyme sichert ihre Dominanz in industriellen Anwendungen, wo Effizienz und Zuverlässigkeit entscheidend sind.

Pflanzlich gewonnene Enzyme, wie Papain aus Papaya, Bromelain aus Ananas und Ficin aus Feigen, wachsen mit einer CAGR von 8,75 %. Dieses Wachstum wird durch Clean-Label-Positionierung und Nicht-GVO-Aussagen angetrieben, die Premium-Einzelhandelskanäle und Exportmärkte ansprechen, auf denen Verarbeiter GVO-Deklarationen vermeiden möchten. Pflanzliche Enzyme sehen sich jedoch mit Lieferkettenherausforderungen konfrontiert, die mit der tropischen Landwirtschaft verbunden sind, darunter Wetterstörungen, Schädlingsbefall und konkurrierende Lebensmittelqualitätsnachfrage nach Papaya und Ananas. Diese Faktoren tragen zur Preisinstabilität bei und erschweren langfristige Beschaffungsvereinbarungen. Es wird erwartet, dass das Gleichgewicht zwischen mikrobieller Skalierbarkeit und dem Marketingvorteil pflanzlicher Produkte bis 2031 duale Bezugsstrategien aufrechterhalten wird, wobei Enzymlieferanten Produktionskapazitäten für beide Plattformen vorhalten, um den unterschiedlichen Kundenbedürfnissen gerecht zu werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Typ: Carbohydrasen führend, Proteasen im Aufwind

Carbohydrasen machten 2025 mit 36,45 % den größten Anteil im Typsegment aus, angetrieben durch Anwendungen wie Amylasen, die Stärke in fermentierbare Zucker in Brau- und Backprozessen umwandeln; Xylanasen, die die Wasseraufnahme und Teigdehnbarkeit verbessern; sowie Glukoseoxidase, die Glutennetzwerke stärkt und die Haltbarkeit verlängert. Lipasen tragen durch kontrollierte Lipolyse zur Aromaentwicklung in Milch- und Backwarenprodukten bei, während Oxidoreduktasen, einschließlich Glukoseoxidase und Laccase, die Teigfestigkeit verbessern und enzymatische Bräunung bei der Fruchtverarbeitung verhindern. Die Kategorie „Sonstige”, die Pektinase und Cellulase umfasst, bedient Nischenanwendungen wie Saftklärung und Weinproduktion. Pektinasen bauen Pektin ab, um Ausbeute und Klarheit zu verbessern, während Cellulasen Zellulose abbauen, um die Extraktionseffizienz zu steigern.

Proteolytische Enzyme expandieren mit einer CAGR von 8,59 %, angetrieben durch Anwendungen in der Fleischreifung, in laktosefreien Milchprodukten (wo Proteasen Kasein hydrolysieren, um die Verdaulichkeit zu verbessern), beim Brauen (Glutenmodifikation zur Trübungsreduzierung) und bei der Käseherstellung (beschleunigter Reifungsprozess und Aromaentwicklung). Die Typsegmentierung verdeutlicht die technische Reife von Carbohydrase-Anwendungen, die mittlerweile Standard in industriellen Backwarenformulierungen sind, im Vergleich zum Wachstumspotenzial von Proteasen in aufkommenden Kategorien wie pflanzlichen Milchprodukten und funktionellen Fleischprodukten. Enzymlieferanten investieren zunehmend in Multi-Enzym-Mischungen, die Carbohydrasen, Proteasen und Lipasen kombinieren, um synergistische Funktionalität zu bieten. Während dieser Trend die regulatorischen Zulassungen erschwert, bietet er Verarbeitern Einzelproduktlösungen, die das Bestandsmanagement und die Dosierprozesse vereinfachen.

Nach Anwendung: Backwarenvolumen versus Getränkedynamik

Backwarenanwendungen machten 2025 einen Marktanteil von 21,35 % aus, da Unternehmen zunehmend chemische Teigreifungsmittel durch Enzyme wie Amylasen, Xylanasen und Glukoseoxidase ersetzen, um Produktvolumen, Textur und Haltbarkeit aufrechtzuerhalten. Kekse, Biskuits und Brot dominieren den Einsatz von Backwarenenzymen, die Fettreduktion, Krumenweichheit und Anti-Alterungseigenschaften ermöglichen und damit die Distributionsreichweite vergrößern. Für Getränke wird bis 2031 eine CAGR von 9,48 % prognostiziert, angetrieben durch Anwendungen in laktosefreien Milchprodukten, Saftklärung und beim Brauen. Enzyme wie β-Galaktosidase, Pektinasen und Amylasen verbessern Ausbeute, Klarheit und Fermentationseffizienz in diesen Prozessen. Das Segment laktosefreier Milchprodukte wächst erheblich, da nahezu 50 % der mexikanischen Bevölkerung von Laktoseintoleranz betroffen sind, was eine anhaltende Nachfrage nach Laktase-Enzymen schafft, die Laktose in Glukose und Galaktose umwandeln, ohne Geschmack oder Textur zu verändern.

Süßwarenanwendungen nutzen Lipasen zur Aromaentwicklung und Texturmodifikation, während Milchprodukte wie Käse und Joghurt Proteasen und Transglutaminase einsetzen, um den Reifungsprozess zu beschleunigen und die Textur zu verbessern. Bei der Getreide-, Korn- und Stärkeverarbeitung werden Amylasen für die Herstellung von modifizierter Stärke und Glukosesirup eingesetzt. Anwendungen in Ölen und Fetten stützen sich auf Lipasen für Umesterung und Aromaverstärkung. Die Kategorie „Sonstige Anwendungen” umfasst Nischenanwendungen wie Fruchtverarbeitung, Weinproduktion und die Formulierung funktioneller Lebensmittel. Die Anwendungssegmentierung zeigt einen Markt im Wandel: Während Backwaren der primäre Volumentreiber bleiben, verzeichnen Getränke, Milchprodukte und Fleisch ein schnelleres Wachstum, da Verarbeiter zunehmend Enzyme einsetzen, um Herausforderungen wie Laktoseintoleranz, Proteinkosten und Clean-Label-Anforderungen zu begegnen, die mit chemischen Alternativen nicht erfüllt werden können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Enzymmarkt in Mexiko ist primär in der Bajío-Region (Guanajuato, Querétaro, Jalisco) und dem zentralen Korridor (Mexiko-Stadt, Toluca, Puebla) konzentriert. In diesen Regionen befinden sich die wichtigsten Verarbeitungsanlagen von Grupo Bimbo, Gruma und Sigma Alimentos, die einen erheblichen Anteil des Enzymverbrauchs ausmachen. Die Bajío-Region profitiert insbesondere von ihrer Nähe zu landwirtschaftlichen Rohstoffen und einer gut ausgebauten Logistikinfrastruktur, was sie zu einem strategischen Standort für enzymabhängige Industrien macht. Diese Anlagen priorisieren die Einhaltung internationaler Standards, einschließlich Clean-Label-Anforderungen und Allergen-Vermeidungsvorschriften, was die Enzymakzeptanz auf ein Niveau über dem inländischen Marktdurchschnitt hebt.

Die COFEPRIS-Vorschriften werden landesweit einheitlich angewendet; allerdings variiert die Durchsetzungsintensität je nach Region. Verarbeitungsbetriebe in Ballungsräumen werden häufiger inspiziert und strengeren Compliance-Prüfungen unterzogen als jene in ländlichen Gebieten, was zu regionalen Unterschieden bei den Enzymakzeptanzraten führt. So investieren Anlagen in städtischen Zentren häufig in fortschrittliche Qualitätskontrollsysteme, um regulatorischen Erwartungen zu entsprechen, während ländliche Verarbeiter Enzyme aufgrund weniger strenger Überwachung möglicherweise schrittweise einsetzen. Darüber hinaus unterscheiden sich die Energiekosten regional, wobei die Stromtarife in Baja California um 10–15 % höher sind als in Jalisco, bedingt durch Übertragungsengpässe. Dies beeinflusst die Wirtschaftlichkeit der fermentationsbasierten Enzymproduktion und wirkt sich auf die Standortentscheidungen multinationaler Lieferanten aus, die lokale Fertigungsoperationen in Betracht ziehen. Höhere Energiekosten in bestimmten Regionen können Lieferanten dazu veranlassen, alternative Energiequellen zu erkunden oder Produktionsprozesse zu optimieren, um Kosten zu senken.

Die geografische Konzentration der Enzymnachfrage rund um die großen Lebensmittelverarbeitungszentren bietet Lieferanten Distributionseffizienz, erhöht aber auch die Anfälligkeit gegenüber regionalen Störungen. Naturkatastrophen, Arbeitskonflikte oder Infrastrukturausfälle in der Bajío-Region oder dem zentralen Korridor könnten Enzymlieferketten unterbrechen und Verarbeiter zwingen, auf importierte Alternativen mit längeren Vorlaufzeiten und höheren Kosten zurückzugreifen. Eine erhebliche Störung in der Bajío-Region könnte beispielsweise den Betrieb von Grupo Bimbo oder Gruma beeinträchtigen und Kaskadeneffekte auf die Enzymnachfrage und -versorgung auslösen. Lieferanten müssen möglicherweise Notfallpläne entwickeln, wie die Diversifizierung von Vertriebsnetzwerken oder das Vorhalten von Pufferbeständen, um die mit solchen Störungen verbundenen Risiken zu mindern.

Regulatorisches Umfeld

Lebensmittelenzyme in Mexiko fallen unter das Acuerdo, das zulässige Zusatzstoffe und Verarbeitungshilfsstoffe für Lebensmittel, Getränke und Nahrungsergänzungsmittel festlegt, wobei COFEPRIS als primäre Behörde für die Sicherheitsbewertung und die sanitäre Importgenehmigung fungiert. Die Aufsicht von COFEPRIS wird über die zugelassene Liste (einschließlich Anexo VI für Enzyme) und eine dossierbasierte Prüfung umgesetzt, die Angaben zu Identität, Reinheit, Toxikologie, Analysemethoden und Herstellungsprozessen erfordert. Die Prüfzeiten können sich verlängern, wenn Einreichungen unvollständig sind oder wenn neue rekombinante Produktionsstämme zusätzliche Klärungen erfordern.

Im Mai 2026 vereinfachte COFEPRIS den administrativen Weg zur Aufnahme neuer Zusatzstoffe oder Verarbeitungshilfsstoffe, indem frühere Modalitäten unter dem Antragscode COFEPRIS-05-041 zusammengefasst wurden, was auf eine fortgesetzte Modernisierung der Einreichungsprozesse hindeutet. Für die kommerzielle Compliance muss die Verwendung von Enzymen in Lebensmitteln gemäß NOM-051-SCFI/SSA1-2010 deklariert werden, einschließlich Zutatendeklarationen, die eine generische Benennung erlauben. Sicherheitsbegründungen beziehen sich häufig auf Bewertungen von Institutionen wie der JECFA und auf Ansätze, die in den Rahmenwerken der EU und der USA verwendet werden, was die grenzüberschreitende Abstimmung für exportorientierte Verarbeiter unterstützt.

Wertschöpfungskettenanalyse

Die mexikanische Wertschöpfungskette für Lebensmittelenzyme beginnt mit der Enzymfindung und der Auswahl von Stämmen oder Quellen (mikrobielle Fermentation und pflanzliche Extraktion) und führt dann zur industriellen Produktion, Formulierung (einzelne Enzyme und Mischungen), Qualitätskontrolle und Verpackung. Ein erheblicher Anteil der Enzympräparate wird über Importe oder regionale Fertigungsnetzwerke multinationaler Hersteller bereitgestellt, wobei die lokale Präsenz durch Anwendungsunterstützung gestärkt wird. Die Kerry Group betreibt über Enmex Produktionsstätten in Tlalnepantla, was hilft, Lieferzeiten zu verkürzen und die technische Zusammenarbeit mit mexikanischen Lebensmittelherstellern zu unterstützen.

Der Vertrieb folgt im Allgemeinen zwei Wegen: direkte Belieferung großer Verarbeiter (einschließlich großer Bäckerei-, Molkerei-, Getränke- und Fleischproduzenten, die sich im zentralen Korridor und im Bajio konzentrieren) sowie spezialisierte Zutatenvertriebshändler, die Lagerhaltung, technischen Kundendienst und regulatorische Dokumentation bereitstellen. Lokale und regionale Vertriebshändler wie Enziquim, Biotecsa und Enzyum unterstützen den Marktzugang, indem sie Analysenzertifikate, Rückverfolgbarkeitsunterlagen und COFEPRIS-konforme Dossiers koordinieren, um Grenzverzögerungen zu reduzieren. Portfoliobezogene Partnerschaften prägen ebenfalls die Kanalstrukturen; so reorganisierte AB Enzymes im Mai 2026 seinen Vertrieb in Mexiko, indem Gapelli und GABSA für sein Lebensmittelportfolio benannt wurden, während Nutryplus als exklusiver Partner für das Segment Mühlenerzeugnisse beibehalten wurde, was die Rolle des technischen Vertriebs bei der bäckereizentrierten Nachfrage widerspiegelt.

Wettbewerbslandschaft

Der Markt für Lebensmittelenzyme in Mexiko ist stark konzentriert, wobei Novonesis (hervorgegangen aus der Fusion von Novozymes und Chr. Hansen im Januar 2024), DSM-Firmenich und IFF einen bedeutenden Marktanteil halten. Diese Dominanz wird durch ihre etablierten Regulierungsdossiers, technische Servicenetzwerke und langfristige Liefervereinbarungen gestützt, die diesen Unternehmen ermöglicht haben, eine starke Marktstellung zu behaupten.

Wachstumschancen bestehen bei enzymatischen Lösungen zur Zuckerreduktion in Süßwaren, zur Proteinmodifikation für pflanzenbasierte Fleischanaloga und zur Erzeugung von Präbiotika (Galakto-Oligosaccharide, Frukto-Oligosaccharide) in funktionellen Getränken. Verarbeiter in diesen Bereichen sind bereit, Formulierungen gemeinsam zu entwickeln und technische Risiken zu teilen, was Potenzial für Innovation und Zusammenarbeit schafft. Diese Chancen verdeutlichen die wachsende Nachfrage nach maßgeschneiderten enzymatischen Lösungen in aufkommenden Anwendungsfeldern.

Strategische Muster zeigen einen Wandel vom transaktionalen Enzymverkauf hin zu integrierten Lösungen. Lieferanten bieten mittlerweile Formulierungsunterstützung, Prozessoptimierung und regulatorische Beratung als gebündelte Leistungen an, was Wechselkosten schafft und Kundenbeziehungen stärkt. Technologie bleibt ein wichtiger Wettbewerbsfaktor, wobei Investitionen in Stamm-Engineering, Fermentationsoptimierung und Downstream-Aufreinigung kosteneffiziente, anwendungsspezifische Enzyme ermöglichen. Im Gegensatz dazu sehen sich Unternehmen, die auf veraltete mikrobielle Plattformen setzen, mit Margenerosion und Marktanteilsverlusten in wachstumsstarken Segmenten wie Getränken und funktionellen Lebensmitteln konfrontiert.

Marktführer für Lebensmittelenzyme in Mexiko

Kerry Group PLC

Novonesis A/S

dsm-firmenich

International Flavors & Fragrances (IFF) Inc.

El Danes SA de CV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Reformulierung im Sinne des Clean-Label-Trends schafft weiterhin Freiraum für Enzyme, die chemische Zusatzstoffe in hochvolumigen Grundnahrungsmitteln ersetzen, insbesondere im Bäckereibereich, wo Enzyme die Teigkonditionierung und die Verlängerung der Haltbarkeit im industriellen Maßstab unterstützen (Bäckerei hielt 2025 einen Anteil von 21,35 %). Außerhalb der Kernanwendungen im Teigbereich stehen Chancen im Einklang mit formulierungsgetriebenen Anwendungsfällen, an denen Verarbeiter und Lieferanten bereits arbeiten, darunter die Unterstützung der Zuckerreduktion in Süßwarensystemen, die Proteinmodifikation für pflanzliche Fleischalternativen und die Erzeugung von Präbiotika (Galacto-Oligosaccharide und Fructo-Oligosaccharide) für funktionale Getränke, wobei Co-Entwicklungsmodelle das Einführungsrisiko verringern.

Auf der Angebotsseite investieren Marktteilnehmer in Resilienz und regionale Verfügbarkeit, um das Servicelevel in Mexiko auch dann zu unterstützen, wenn die Fertigung außerhalb des Landes angesiedelt ist. Unternehmensmaßnahmen folgen ebenfalls der lokalen Anwendungsnachfrage, darunter die Schritte von IFF zum Ausbau der fermentationsbasierten Enzymkapazität für Lateinamerika und die Kapazitätserweiterung von Kerry mit Fokus auf Laktase, was beides die Relevanz laktosefreier Molkerei- und Getränkeklärungsanwendungen für mexikanische Verarbeiter unterstreicht, bei denen Laktoseintoleranz von Bedeutung ist. Regulatorische Verbesserungen bieten einen weiteren Hebel: Die Straffung durch COFEPRIS im Mai 2026 (COFEPRIS-05-041) reduziert die administrative Reibung bei der Aufnahme von Verarbeitungshilfsstoffen, während die anhaltende Abhängigkeit von gut strukturierten Sicherheitsdossiers Lieferanten begünstigt, die regulatorische Beratung und Anwendungsunterstützung bündeln, was dem Wandel vom transaktionalen Enzymverkauf zu integrierten Lösungsmodellen entspricht.

Aktuelle Branchenentwicklungen

- April 2026: Die Kerry Group gab die Eröffnung eines erweiterten Biotechnologie-Fertigungszentrums in Carrigaline, Irland, bekannt, das zusätzliche industrielle Kapazitäten für die Laktaseproduktion schafft. Die zusätzliche Produktionsmenge unterstützt die Versorgungssicherheit für laktosefreie Molkerei- und Getränkeanwendungen, die für Mexiko relevant sind, wo Laktase ein Schlüsselenzym für verbrauchernahe laktosereduzierte Produkte ist. Die Stärkung der vorgelagerten Kapazität unterstützt zudem die Fähigkeit multinationaler Unternehmen, Kosten und Kontinuität für große Verarbeiter zu managen, die mit engen Formulierungs- und Lieferfenstern arbeiten.

- März 2026: IFF gab eine bedeutende Kapazitätserweiterung seines lateinamerikanischen Enzymproduktionsstandorts bekannt, wobei neue Fermentations- und nachgelagerte Verarbeitungskapazitäten hinzugefügt wurden, um die regionalen Segmente Molkerei, Bäckerei und Getränke besser zu bedienen. Die Erweiterung stärkt die regionale Versorgungsresilienz und verkürzt die Lieferzeiten für in Mexiko ansässige Verarbeiter, die auf enzymgestützte Formulierungen angewiesen sind.

- April 2025: IFF eröffnete ein neues Geschäftszentrum im Tecnoparque-Komplex von Mexiko-Stadt und konsolidierte damit wichtige Geschäftsbereiche für Mexiko und Lateinamerika an einem Standort. Durch die gemeinsame Ansiedlung der Bereiche Health and Biosciences mit den Teams für Taste, Scent und Food Ingredients erhöhte das Unternehmen die Nähe zu wichtigen Verarbeiterkunden und optimierte die kategorienübergreifende Projektumsetzung. Der Standort hebt zudem Nachhaltigkeitsmerkmale hervor, was mit Beschaffungsprogrammen von Kunden übereinstimmt, die zunehmend die Umweltpraktiken der Lieferanten neben der Leistung bewerten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Wert von Enzymen, die als Verarbeitungshilfsstoffe oder funktionale Inhaltsstoffe in der Lebensmittel- und Getränkeherstellung in Mexiko verwendet werden, sowohl bei der inländischen Produktion als auch beim importierten Angebot, das im Land verkauft wird.

Ausgeschlossener Umfang: Diese Marktgrößenermittlung berücksichtigt keine Enzyme, die für Tierfutter, Pharmazeutika, Waschmittel, Textilien oder andere industrielle Nicht-Lebensmittelanwendungen verwendet werden.

Übersicht der Segmentierung

- Nach Quelle

- Tierisch

- Pflanzlich

- Mikrobiell

- Nach Typ

- Carbohydrasen

- Proteolytische Enzyme

- Lipasen

- Oxidoreduktasen

- Sonstige (Pektinase, Cellulase usw.)

- Anwendung

- Backwaren

- Kekse und Biskuits

- Brot

- Sonstige

- Süßwaren

- Getränke

- Milchprodukte

- Fleisch-, Meeresfrüchte- und Geflügelprodukte

- Getreide-, Korn- und Stärkeverarbeitung

- Öle und Fette

- Sonstige Anwendungen

- Backwaren

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen mit einer Schreibtischrecherche, um klare Marktgrenzen festzulegen, die Verwendung von Enzymen in der mexikanischen Lebensmittelverarbeitung zu kartieren und die ersten Annahmen zu Volumina und Preisen zu erstellen. Öffentliche Quellen halfen, Nachfragesignale und den Produktionskontext zu bestätigen, etwa mexikanische Handels- und Zollstatistiken, Indikatoren aus Landwirtschaft und Lebensmittelherstellung von INEGI sowie relevante Normen und Zulassungen, die von COFEPRIS veröffentlicht wurden.

Um das Modell zu präzisieren, prüften wir zudem frei verfügbare technische Literatur, die die Funktionalität von Enzymen und typische Dosierungsmuster in den Bereichen Bäckerei, Molkerei, Getränke und Fleischverarbeitung erläutert, darunter peer-reviewte Fachzeitschriften der Lebensmittelwissenschaft und Publikationen von Verbänden wie der International Dairy Federation. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Kapazitätserweiterungen und Vertriebswege zu verstehen, und anschließend wurden eine kostenpflichtige Abonnementquelle zu Unternehmensfinanzdaten sowie ein sendungsbasierter Import-Export-Datensatz selektiv eingesetzt, um Umfang und Richtung zu validieren. Die hier genannten Quellen sind beispielhaft und nicht erschöpfend, und es wurden viele weitere öffentliche Referenzen herangezogen, um Daten zu sammeln, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Anschließend schlossen wir die größten Lücken mithilfe von Expertengesprächen und kurzen Umfragen mit Enzymlieferanten, Lebensmittelzutatenvertriebshändlern sowie Einkaufs- und F&E-Beteiligten innerhalb von Lebensmittelherstellern. Da dies ein auf Mexiko fokussierter Bericht ist, wurden die Gespräche auf die wichtigsten Produktionsstandorte und Importkanäle abgestimmt und anschließend genutzt, um die Akzeptanz auf Anwendungsebene, typische Preisspannen und die Nachfrageentwicklung in den Bereichen Bäckerei, Molkerei, Getränke und andere verarbeitete Lebensmittel zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 17 % | Manager: 56 % |

Marktgrößenbestimmung und Prognose

Der Markt wurde mithilfe einer Kombination aus Top-down- und Bottom-up-Ansatz aufgebaut, wobei die mexikanische Lebensmittelverarbeitungsproduktion und die Aktivität auf Kategorieebene zunächst über Annahmen zu Akzeptanz und Dosierung in einen Enzymnachfragepool umgewandelt und dann anhand durchschnittlicher Verkaufspreise auf Anwendungsebene bepreist wurden. Um die Gesamtzahlen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Plausibilitätsprüfungen der Umsatzspannen von Lieferanten und Vertriebshändlern und den Abgleich der Importtrends mit der modellierten Nachfragerichtung.

Einige praktische Variablen wurden als Eingaben verwendet, da sie unmittelbar mit dem Enzymverbrauch zusammenhängen, darunter verarbeitete Bäckereivolumina, Durchsatz der Molkereiverarbeitung, Trends in der Getränkeproduktion, die Verschiebung hin zu verpackten Lebensmitteln und beobachtete Enzympreisbänder nach Anwendung. Wo spezifische Anwendungsdaten dünn waren, verwendeten wir konservative, aus Interviews gewonnene Akzeptanzspannen und wendeten diese konsistent an, gefolgt von einer erneuten Überprüfung anhand von Handelsströmen und Signalen zu Herstellererweiterungen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Verlaufspfade für das Wachstum verarbeiteter Lebensmittel und die Enzymdurchdringung abbilden konnte (zum Beispiel schnellere Innovation in Bäckerei und Molkerei gegenüber einem langsameren Reformulierungszyklus). Die Szenarioauswahl und die endgültige Kurve wurden dann mit den Erwartungen der Branchenteilnehmer hinsichtlich Nutzung, Produkteinführungen und Preisbewegungen im Prognosezeitraum abgeglichen.

Datenvalidierung und Aktualisierungszyklus

Wir validieren die Ergebnisse durch Prüfungen, die sich leicht auf reale Marktsignale zurückführen lassen. Dazu gehören der Abgleich der impliziten Enzymintensität mit typischen Nutzungsspannen, der Vergleich des Modelltrends mit Import- und Herstellungsindikatoren sowie die Überprüfung starker Jahr-über-Jahr-Sprünge, die nicht mit den Nachfragefundamentaldaten übereinstimmen.

Vor der Freigabe durchläuft die Arbeit eine schrittweise Analystenprüfung, bei der zentrale Annahmen hinterfragt werden, und bei Bedarf werden Befragte erneut kontaktiert, um Ausreißer zu klären. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätserweiterungen, Handelsverschiebungen oder regulatorische Änderungen, die die Nachfrage beeinflussen können. Unmittelbar vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den mexikanischen Lebensmittelenzymmarkt mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für mexikanische Lebensmittelenzyme zu sehen, da Verlage nicht immer dieselben Abgrenzungen, Zeiträume und Preislogiken verwenden. Unterschiede zeigen sich auch, wenn sich eine Schätzung hauptsächlich auf Importwerte stützt, während eine andere auf Indikatoren der Lebensmittelproduktion aufbaut, was dann die Art und Weise verändert, wie Volumina und Preise abgeleitet werden.

Durch die Verfolgung von Dosierungsspannen auf Anwendungsebene und die anschließende Aktualisierung der Umrechnungsraten mithilfe von Interview-Feedback hält Mordor Intelligence die Gesamtsumme für 2026 an die Nachfrage aus Bäckerei, Molkerei, Getränken und anderer mexikanischer Lebensmittelverarbeitung gebunden, anstatt Futter-, Wasch- oder Pharmaenzyme den Wert aufblähen zu lassen. Weitere Abweichungen ergeben sich daraus, wie durchschnittliche Verkaufspreise fortgeschrieben werden, ob die Währungszeitpunkte auf ein einziges Jahr fixiert sind, und wie oft Annahmen überprüft werden, wenn sich Verarbeitungsleistung oder Handelsmuster ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 160,25 Mio. USD (2026) | |

| Regionale Beratungsgesellschaft A | 61,90 Mio. USD (2025) | Verwendet ein anderes Basisjahr und einen engeren bepreisten Nachfragepool, was höherwertige Anwendungen, bei denen Enzyme als Mischungen oder Spezialzutaten verkauft werden, untererfassen kann. |

| Branchenverlag B | 187,40 Mio. USD (2026) | Wendet breitere Einschlussregeln und eine aggressivere Akzeptanz über Anwendungen hinweg an, was die Gesamtsumme erhöhen kann, wenn angrenzende Enzymnachfrage zusammen mit der Lebensmittelverarbeitung gezählt wird. |

Die Spanne erklärt sich hauptsächlich durch die Abdeckung des Umfangs, die Art, wie Volumina aus der Lebensmittelverarbeitungsaktivität rekonstruiert werden, und wie die Preisgestaltung von Jahr zu Jahr fortgeschrieben wird. Unsere Methode bleibt transparent, da die Schritte auf Akzeptanz-, Dosierungs- und Preisspannen zurückverfolgbar sind, die überprüft und wiederholt werden können, wenn neue Signale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelenzyme in Mexiko?

Der Markt erreichte im Jahr 2026 einen Wert von 160,25 Mio. USD und wird bis 2031 voraussichtlich 228,76 Mio. USD erreichen.

Welches Segment hält den größten Marktanteil?

Backwarenanwendungen führten im Jahr 2025 mit einem Umsatzanteil von 21,35 %.

Welcher Enzymtyp wächst am schnellsten?

Für proteolytische Enzyme wird bis 2031 eine CAGR von 8,59 % prognostiziert.

Wie streng ist die mexikanische Regulierung für Lebensmittelenzyme?

COFEPRIS verlangt detaillierte Dossiers und verlängert Prüfungen häufig über den nominalen Fünf-Tages-Zeitraum hinaus, was Lieferanten mit starken Regulatory-Affairs-Kapazitäten bevorzugt.

Seite zuletzt aktualisiert am: