Größe und Marktanteil des kasachischen Öl- und Gas-Upstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

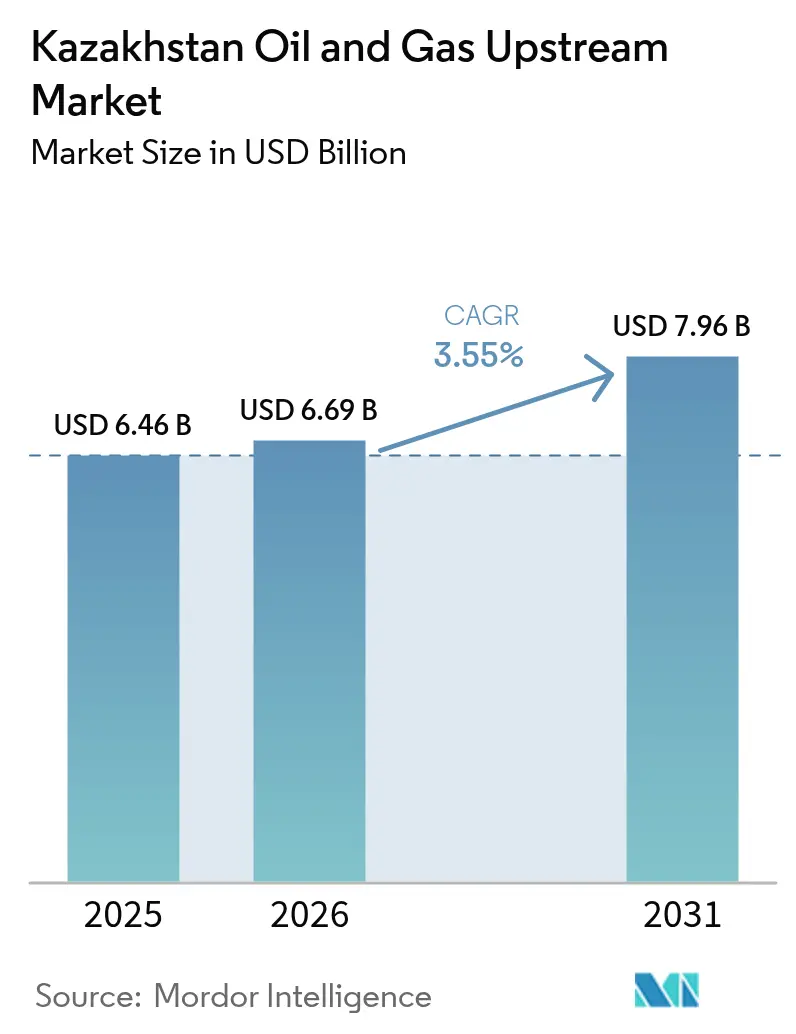

| Marktgröße im Basisjahr (2025) | 6.46 Milliarden US-Dollar |

| Marktgröße (2026) | 6.69 Milliarden US-Dollar |

| Marktgröße (2031) | 7.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kasachischen Öl- und Gas-Upstream-Marktes von Mordor Intelligence

Die Größe des kasachischen Öl- und Gas-Upstream-Marktes wurde im Jahr 2025 auf 6,46 Milliarden USD geschätzt und soll von 6,69 Milliarden USD im Jahr 2026 auf 7,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,55 % während des Prognosezeitraums (2026–2031).

Eine anhaltende Verlagerung hin zu Offshore-Megaprojekten, die rasche Einführung verbesserter Förderverfahren und die schrittweise Diversifizierung der Exportrouten stützen dieses Wachstum trotz anhaltender Schwefelverarbeitungskosten und alternder Onshore-Infrastruktur. Offshore-Anlagen machen bereits 83,8 % der Einnahmen von 2024 aus und verzeichnen mit 5,5 % das stärkste Wachstum, während Chevrons Tengiz-Ausbau im Wert von 48 Milliarden USD, Kashagan Phase 2 und größere Pipelines in Richtung China den Expansionsschwung tragen. Rohöl behält seine volumenmäßige Dominanz von 70,2 %; das assoziierte Gas beschleunigt sich jedoch, da vier Aufbereitungsanlagen zwischen 2026 und 2030 eine Kapazität von 8,4 Mrd. m³ hinzufügen. Konventionelle Bohrungen machen noch immer 95 % der Aktivitäten aus, doch unkonventionelle Tight-Play-Vorkommen wachsen jährlich um 5,3 %, angetrieben durch neue Steuererleichterungen und digitale Zwillingsanalytik.

Wichtigste Erkenntnisse des Berichts

- Nach Einsatzstandort dominierte Offshore mit 83,18 % des Marktanteils am kasachischen Öl- und Gas-Upstream-Markt im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 5,25 % expandieren.

- Nach Ressourcentyp führte Rohöl mit einem Anteil von 69,58 % am kasachischen Öl- und Gas-Upstream-Markt im Jahr 2025, während Erdgas bis 2031 voraussichtlich mit einer CAGR von 4,85 % wachsen wird.

- Nach Bohrlochtyp entfielen 94,32 % des Anteils im Jahr 2025 auf konventionelle Betriebe; unkonventionelle Bohrungen werden im Zeitraum 2026–2031 voraussichtlich die höchste CAGR von 5,05 % verzeichnen.

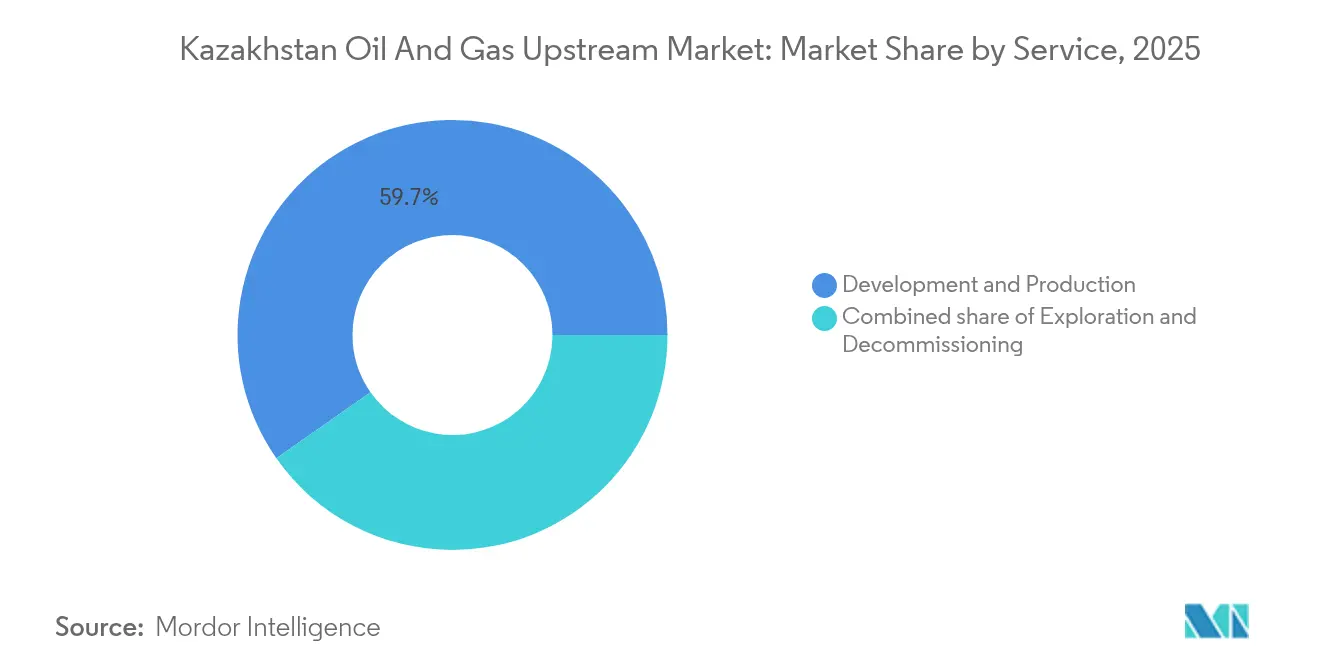

- Nach Dienstleistung hielten Erschließungs- und Produktionsdienstleistungen im Jahr 2025 einen Anteil von 59,72 %, während Stilllegungsdienstleistungen mit 5,4 % CAGR bis 2031 die stärkste Wachstumsrate aufwiesen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den kasachischen Öl- und Gas-Upstream-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreiserholung steigert E&P-Budgets | +1.2% | Atyrau, Mangystau | Kurzfristig (≤ 2 Jahre) |

| Hochlauf von Kashagan Phase 2 | +0.9% | Offshore Kaspisches Meer | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für verbesserte Ölförderung | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Erweiterung der Hauptpipelines in Richtung China | +0.6% | West-Kasachstan–Xinjiang | Langfristig (≥ 4 Jahre) |

| Einsatz digitaler Zwillinge für Sauergas-Felder | +0.3% | Karachaganak, Tengiz, Kashagan | Mittelfristig (2–4 Jahre) |

| Kohlenstoffarme CCS-Pilotprojekte erschließen tiefere Reservoire | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreiserholung steigert E&P-Budgets

Die Explorations- und Produktionsbudgets stiegen 2024 um 18 %, da Brent über 75 USD pro Barrel blieb. Der Kapitalzufluss beschleunigte die Bohrungen in Uzen und führte im ersten Quartal 2024 zu einer Mehrproduktion von 5.900 Tonnen. Chevron trieb den Abschluss von Tengiz auf Basis ähnlicher Preisunterstützung voran.[1]Chevron Corporation, „Tengiz Future Growth Project Update”, chevron.com Die Einhaltung der OPEC+-Quoten begrenzte die nationale Produktion jedoch auf 1,7 Millionen Barrel pro Tag und setzte den kasachischen Öl- und Gas-Upstream-Markt der Preisvolatilität aus.

Hochlauf von Kashagan Phase 2

Phase 2 erhöht die Kapazität von Kashagan durch den Einbau neuer Bohrkopfplattformen und die Hinzufügung von 3,5 Mrd. m³ Gasverarbeitungskapazität bis 2027 von 370.000 Barrel pro Tag auf 450.000 Barrel pro Tag. Sauergasbeständiger Stahl und Echtzeit-Korrosionsüberwachung reduzieren Ausfallzeiten um 60 % im Vergleich zu 2022–2023. Die Gewinnschwellkosten sanken durch Effizienzgewinne von 45 USD auf 32 USD pro Barrel.

Steuerliche Anreize für verbesserte Ölförderung

Das Verbesserte Vertragsmodell von 2024 halbiert die Körperschaftsteuer für CO2-EOR und Polymerflutung und verkürzt die Amortisationszeit von Tengiz von neun auf sechs Jahre.[2]Ministerium für Energie Kasachstans, „Verbessertes Vertragsmodell”, energy.gov.kz Karachaganak-Pilotprojekte steigern die Förderrate auf 48 % und binden jährlich 2,1 Millionen Tonnen CO₂.

Erweiterung der Hauptpipelines in Richtung China

Die Kapazität in Richtung China soll 2024 20 Millionen Tonnen erreichen und bis 2027 auf 25 Millionen Tonnen steigen, was die Abhängigkeit von der russischen Route von 85 % im Jahr 2024 auf prognostizierte 75 % bis 2030 reduziert.[3]CNPC, „Erweiterung der Kasachstan-China-Pipeline”, cnpc.com.cn Neue Pumpen und dickere Rohrgüten verhindern Qualitätsstrafzahlungen, die früher 3 USD pro Barrel von den Nettoerlösen abzogen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Schwefelverarbeitungskosten | -0.8% | Kashagan, Karachaganak, Tengiz | Mittelfristig (2–4 Jahre) |

| Alternde Onshore-Infrastruktur | -0.6% | Mangystau, Atyrau | Langfristig (≥ 4 Jahre) |

| Abhängigkeit der Exportrouten von russischen Pipelines | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Soziale Opposition aufgrund von Wasserknappheit | -0.3% | Mangystau, Aralbecken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Schwefelverarbeitungskosten

Schwefelwasserstoffgehalte von 15–19 % erhöhen die Erschließungskosten um 25–35 % über dem globalen Durchschnitt.[4]Eni S.p.A., „Kashagan H₂S-Herausforderungen”, eni.com Die Betreiber geben jährlich 400 Millionen USD für den Austausch korrodierter Rohrleitungen in Kashagan aus, während Tengiz jährlich 600.000 Tonnen elementaren Schwefel einlagert.

Alternde Onshore-Infrastruktur

Mehr als 35.000 km Pipelines mit einem Durchschnittsalter von 30 Jahren erfordern bis 2030 Investitionen von 20 Milliarden USD. Jüngste Ölaustritte in Mangystau haben die behördliche Kontrolle verschärft und die Betriebskosten um 15–20 % erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzstandort: Offshore-Überlegenheit treibt technologische Innovation

Offshore-Anlagen erwirtschafteten im Jahr 2025 5,37 Milliarden USD bzw. 83,18 % der Größe des kasachischen Öl- und Gas-Upstream-Marktes und werden bis 2031 voraussichtlich mit einer CAGR von 5,25 % wachsen. Kashagan, Tengiz's Karbonatsockel und der Kalamkas-See-Cluster stehen im Vordergrund dieses Vorstoßes in tiefere Hochdruckreservoire. Kontinuierlicher Technologietransfer von globalen Großkonzernen bringt sauergasbeständige Legierungen und Echtzeit-Korrosionsüberwachung zu den Kaspischen-Meer-Projekten. Investitionen von 6 Milliarden USD sind für Kalamkas-See und Khazar vorgesehen, was das anhaltende Vertrauen trotz ätzender Gase und eisgefährdeter Gewässer unterstreicht.

Onshore-Betriebe bleiben wichtig, tragen aber nur 1,09 Milliarden USD bzw. 16,82 % zum kasachischen Öl- und Gas-Upstream-Markt im Jahr 2025 bei. Alternde sowjetische Sammelleitungen und zunehmende Wasserknappheit begrenzen das Onshore-Wachstum auf eine CAGR von 2,65 %. Dennoch verlängern intelligente Workover-Programme in Uzen und Zhetybai in Kombination mit CO₂-EOR-Steuererleichterungen die Feldlebensdauer und verhindern einen abrupten Rückgang.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Ressourcentyp: Rohöldominanz sieht sich einer Erdgasbeschleunigung gegenüber

Rohöl lieferte 2025 69,58 % des Umsatzes, was innerhalb der Größe des kasachischen Öl- und Gas-Upstream-Marktes 4,49 Milliarden USD entspricht, und ist bis 2031 für eine CAGR von 3,65 % vorgesehen. Die Erweiterung von Tengiz liefert bereits bis Mitte 2025 260.000 Barrel pro Tag, während Kashagan Phase 2 auf 450.000 Barrel pro Tag abzielt. Premium-Qualitäten aus Mangistau und Buzachi erfreuen sich einer wachsenden Nachfrage asiatischer Raffinerien.

Erdgas mit einem Wert von 1,97 Milliarden USD im Jahr 2025 wächst jährlich um 4,85 %, da vier Aufbereitungsanlagen 8,4 Mrd. m³ Kapazität hinzufügen. Karachagnaks 4-Mrd.-m³-Erweiterung und neue steuerliche Anreize zur Nutzung assoziierten Gases reduzieren das Abfackeln und steigern das Exportpotenzial nach China.

Nach Bohrlochtyp: Konventionelle Grundlagen ermöglichen unkonventionelles Wachstum

Konventionelle Aktivitäten machten 94,32 % der Ausgaben im Jahr 2025 aus, wachsen jedoch moderat mit einer CAGR von 3,35 %. Verlängerte Horizontalbohrungen überschreiten nun 8.000 Meter und erschließen in Karbonatabtriften verbliebenes Attiköl.

Unkonventionelle Bohrungen, heute ein Anteil von 5,68 %, werden zum Instrument der Agilität und verzeichnen eine CAGR von 5,05 %, da das Verbesserte Vertragsmodell die Steuerlast halbiert. Tight-Play-Vorkommen im Chu-Sarysu-Becken weisen nach mehrstufigem Fracking anfängliche Förderraten von 150–200 Barrel pro Tag auf, und KI-gesteuertes Geosteering reduziert die Bohrkosten um 20 %.

Nach Dienstleistung: Erschließungsführerschaft weicht dem Stilllegungswachstum

Erschließungs- und Produktionsdienstleistungen machten 59,72 % des Umsatzes von 2025 aus, verlangsamten sich jedoch auf eine CAGR von 3,62 %, sobald große Projekte einen Plateau erreichten. KI-gesteuertes Bohren, beispielhaft durch das ABAI-System von KazMunayGas, hilft, gesunde Margen aufrechtzuerhalten.

Stilllegung, derzeit bei 14,20 %, soll sich mit einer CAGR von 5,4 % beschleunigen, da bis 2030 2.500 Bohrungen stillgelegt werden müssen. Kostenschätzungen von 150.000–300.000 USD pro Bohrloch in Kombination mit strengen Sanierungsvorschriften fördern die frühzeitige Rückstellungsbildung durch Großunternehmen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Der Korridor Atyrau und Mangystau erzielte 2025 77,23 % der nationalen Produktion, entsprechend 4,99 Milliarden USD der kasachischen Öl- und Gas-Upstream-Marktgröße. Die Erweiterungen von Tengiz und Kashagan heben die Produktions-CAGR des Korridors bis 2031 auf 3,9 %. Upstream-Betreiber profitieren von den nahe gelegenen Drehkreuzen der KPC- und Kasachstan-China-Pipeline, obwohl 15 Milliarden USD für die Pipeline-Erneuerung dringend erforderlich bleiben.

Kyzylorda und Aktobe zusammen machten 2025 15,39 % des Umsatzes aus und verzeichneten eine CAGR von 4,0 %, da tiefere Formationen und Tight-Play-Vorkommen Kapital anziehen. Die Gasaufrüstung von Karachaganak fügt 4 Mrd. m³ Handhabungskapazität hinzu und reduziert frühere Reinjektionsengpässe. Regulatorische Flexibilität, einschließlich Steuerbefreiungen in Grenzgebieten, stimuliert seismische Aktivitäten und Bewertungsaktivitäten.

Die östlichen und nördlichen Provinzen repräsentieren die verbleibenden 7,38 %, gewinnen jedoch längerfristig an Interesse, da die seismische Abdeckung verbessert wird. Infrastrukturlücken werden durch den geplanten Bau von Schienen-Pipeline-Terminals und potenzielle Trans-Kaspische Verbindungen zu westlichen Exportrouten enger.

Regulatorisches Umfeld

Die Upstream-Öl- und Gasaktivitäten Kasachstans werden hauptsächlich durch das Gesetzbuch über den Untergrund und die Nutzung des Untergrunds (2017) geregelt, das vom Ministerium für Energie der Republik Kasachstan verwaltet wird. Das Ministerium überwacht Lizenzierung, Untergrundnutzungsverträge und Compliance. Das Gesetz Nr. 249-VIII vom 30. Dezember 2025 führte Änderungen im Zusammenhang mit der einheitlichen staatlichen Verwaltung sowie aktualisierte Lizenzierungsverfahren ein, die ab dem 1. Januar 2026 in Kraft treten und die Untergrundnutzung in Richtung standardisierterer, digital verwalteter Prozesse lenken.

Die Umwelt- und Betriebscompliance wird gemeinsam mit dem Ministerium für Ökologie und natürliche Ressourcen gehandhabt, das Umweltgenehmigungen ausstellt und staatliche Umweltgutachten durchführt, einschließlich der Aufsicht über Emissionen und Abfackelung. Die Kontrollen der Rohgasabfackelung gemäß Artikel 146 des Untergrundgesetzbuchs knüpfen die zulässigen Mengen an vom Energieministerium erteilte Genehmigungen, wobei die Umweltaufsicht auf die Überwachung angewendet wird. Staatliche Vorzugsrechte für nationale Unternehmen wie KazMunayGas und QazaqGaz beeinflussen zudem Transaktionen mit strategischen Grundstücken und Übertragungen von Untergrundnutzungsrechten, was die Zugangsbedingungen für internationale Betreiber prägen kann, insbesondere bei gasgebundenen Vermögenswerten.

Wettbewerbslandschaft

Die fünf größten Betreiber – KazMunayGas, Chevron, Eni, Shell und TotalEnergies – kontrollieren rund 65 % der Produktionskapazität, was dem kasachischen Öl- und Gas-Upstream-Markt ein mäßig konzentriertes Profil verleiht. CNOOCs Joint Venture im Wert von 2,1 Milliarden USD rund um Tengiz und die umfassende Allianz der MOL Group zeigen, dass das internationale Interesse trotz geopolitischer Spannungen hoch bleibt. Technologie bleibt das wichtigste Differenzierungsmerkmal: Digitale Zwillinge, hochlegierte Stähle und CO₂-EOR liefern messbare Effizienzgewinne. Zu den Neueinsteigern zählen KI-spezialisierte Dienstleistungsunternehmen, die Bohrausfallzeiten verkürzen und Verträge in Sauergas-Feldern sichern. Umweltverantwortung entwickelt sich zu einem Wettbewerbsvorteil, da die ISO-14001-Zertifizierung die Genehmigungsverfahren in wasserknappen Gebieten beschleunigt.

Führende Unternehmen der kasachischen Öl- und Gas-Upstream-Branche

National Company JSC (KazMunayGas)

Chevron Corporation

Karachaganak Petroleum Operating B.V.

Eni S.p.A.

PJSC Gazprom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum liegt an der Schnittstelle von Sauergas-Entwicklungen und der Vermarktung von Erdgas im Inland. Neue Verarbeitungs- und Reinjektionskapazitäten können eine höhere kommerzielle Gasproduktion unterstützen und Reinjektionsengpässe verringern. Im Jahr 2025 wurde in Karachaganak ein sechster Rohgas-Reinjektionskompressor in Betrieb genommen, um die Produktionsniveaus aufrechtzuerhalten, und die umfassendere nationale Agenda zielt auf eine kommerzielle Gasproduktion von 27,4 Mrd. m³ im Jahr 2026 ab. Dies schafft Nachfrage nach Upstream-gebundener Gasaufbereitung, Verdichtung und der Modernisierung der Feldinfrastruktur in wichtigen Anlagen wie Karachaganak und Kashagan.

Explorationspartnerschaften und digitale Betriebsmodelle erweitern zudem das Chancenspektrum über die zentralen Megaprojekte hinaus. Im März 2026 unterzeichnete Shell einen Vertrag mit dem Energieministerium zur geologischen Exploration des Zhanaturmys-Blocks. Im April 2026 unterzeichneten KazMunayGas und BP eine Absichtserklärung zur gemeinsamen Exploration des Ustyurt-Blocks in Mangystau, was den anhaltenden Zugang internationaler Firmen zu Explorationsflächen über staatlich geführte Rahmenwerke widerspiegelt. Hinsichtlich der Betriebsleistung kündigte das Energieministerium im April 2026 eine KI-Allianz an, um digitale Lösungen einzusetzen, darunter ein Pilotsystem für intelligentes Bohrmonitoring, das mehr als 4.000 Bohrungen abdeckt. Samruk-Kazyna trieb 2026 zudem das SKAI-Ökosystem und die zentralisierte Datenplattform voran, was kommerzielle Chancen für Dienstleister im Bereich KI-gestütztes Bohren, Produktionsüberwachung und Digital-Twin-Einsätze im Zusammenhang mit Kasachstans Herausforderungen bei Korrosion, Integrität und Kosten im Upstream-Bereich unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Führungskräfte von KazMunayGas und Chevron trafen sich in Astana, um über den laufenden Betrieb im Tengiz-Feld und die Exportlogistik zu sprechen, einschließlich der Route des Caspian Pipeline Consortium und der Baku-Tiflis-Ceyhan-Pipeline. Das Treffen unterstreicht die kommerzielle Priorität der Exportroutenoptionalität für kasachische Barrel und verstärkt den Fokus der Betreiber auf das Management des Abtransportrisikos parallel zur Steigerung der Feldproduktion.

- Juni 2026: Karachaganak Petroleum Operating (KPO) erreichte vorzeitig die Erstgas-Reinjektion für das KEP-1B-Projekt im Karachaganak-Feld. Eine frühere Reinjektion stärkt die Druckerhaltung und unterstützt die Flüssigkeitsrückgewinnung, während sie einen kurzfristigen operativen Hebel angesichts der umfassenderen Einschränkungen bei Gasaufbereitung und Reinjektion im Land bietet.

- Februar 2024: Kasachische Behörden übernahmen ein privat gehaltenes Unternehmen im Zusammenhang mit der nächsten Phase des von Eni geführten Kashagan-Projekts. Der Schritt unterstrich die aktive Rolle des Staates bei der Neugestaltung von Beteiligung und Governance rund um strategische Offshore-Vermögenswerte, mit Auswirkungen auf Projektkontrolle, Vertragsstruktur und Ausführungszeitpläne.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausgaben im Zusammenhang mit den Upstream-Öl- und Gasaktivitäten Kasachstans, einschließlich Exploration, Feldentwicklung und Produktionsarbeiten sowie Rückbau am Ende der Lebensdauer, sowohl onshore als auch offshore, und deckt Rohöl und Erdgas ab.

Ausgeschlossene Bereiche: Midstream-Transport und -Lagerung, Downstream-Raffination und -Vermarktung sowie Petrochemie sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Einsatzstandort

- Onshore

- Offshore

- Nach Ressourcentyp

- Rohöl

- Erdgas

- Nach Bohrlochtyp

- Konventionell

- Unkonventionell

- Nach Dienstleistung

- Exploration

- Erschließung und Produktion

- Stilllegung

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Abbildung des Upstream-Kontexts auf Landesebene in Kasachstan und der anschließenden Übersetzung in eine Ausgabensicht, die Jahr für Jahr modelliert werden kann. Wir stützten uns auf öffentliche Quellen wie das nationale Statistiksystem Kasachstans, Veröffentlichungen des Energieministeriums und der Regulierungsbehörde sowie makroökonomische Reihen der Zentralbank, um Annahmen zu Währung, Inflation und Investitionszeitpunkt zu verankern.

Um Aktivitätsniveaus mit wahrscheinlichen Ausgaben zu verknüpfen, wurden Produktions- und Feldsignale mittels Quellen wie OPEC- und IEA-Datensätzen, Länderberichten der EIA sowie offenen Veröffentlichungen großer Feldbetreiber und Partner über Jahresberichte und Investorenpräsentationen verfolgt. Import- und Exportsignale für Ausrüstung und Dienstleistungen wurden ebenfalls, soweit verfügbar, anhand von Zoll- und Handelsportalen überprüft, und Patente sowie technische Veröffentlichungen wurden als richtungsweisende Eingaben für die Diskussion zu unkonventioneller Förderung und verbesserter Ölgewinnung genutzt. Kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen, Patentabfragen und Handelsdaten auf Sendungsebene wurden selektiv eingesetzt, um Lücken zu schließen und öffentliche Aussagen zu überprüfen; die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie sich Upstream-Budgets in Dienstleistungs- und Projektausgaben über Onshore- und Offshore-Programme in Kasachstan übersetzen und wie sich die Aktivität zwischen Öl-, Gas- und kondensatreichen Anlagen unterscheidet. Wir sprachen mit einer Mischung aus Betreibern, Führungskräften von EPC- und Bohrdienstleistern, Feldlogistik- und Wartungsteams sowie lokalen Lieferkettenteilnehmern in den wichtigsten Fördergebieten, sodass Annahmen zu Auslastung, Tagessätzen und Arbeitsumfängen vor der Fertigstellung des Modells überprüft werden konnten.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | Führungskräfte (CXOs): 17% | APAC: 45% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 23% | EMEA: 37% |

| Kleinere Akteure: 20% | Manager: 60% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Top-down-Rekonstruktion der Upstream-Ausgaben erstellt, wobei nationale Upstream-Aktivitätssignale mittels Dienstleistungsintensität und Kostenkurven für kasachische Projekte in Werte übersetzt wurden. Die Gesamtsummen wurden anschließend mit selektiven Bottom-up-Prüfungen abgeglichen, etwa mit stichprobenartigen Aufstellungen der Projektausgaben, der Umsatzabhängigkeit von Lieferanten und Auftragnehmern von Kasachstan sowie einfachen Näherungen aus Menge mal Durchschnittskosten, und die Ergebnisse wurden angepasst, wenn die Prüfungen wiederholt auf eine konsistente Abweichung hinwiesen.

Zu den im Modell verwendeten Eingaben zählen die Produktionsmengen von Rohöl und Erdgas in Kasachstan, die Aufteilung der Bohr- und Bohrlocharbeiten nach konventioneller versus unkonventioneller Förderung, der Programmmix Offshore versus Onshore, der zeitliche Ablauf des Rückbaus sowie die erwartete Entwicklung wichtiger Kostenpositionen wie Bohranlagen, Komplettierungsdienstleistungen und Offshore-Logistik. Da sich Kosten und Aktivität ungleichmäßig zueinander entwickeln, wurde eine szenariobasierte Prognose durchgeführt, und der endgültige Pfad wurde basierend auf Experteneinschätzungen zum Investitionstempo, den Genehmigungszeitplänen und der Kostennormalisierung ausgewählt. Wo Angaben zu Ausgaben auf Betreiberebene unvollständig waren, wurden fehlende Elemente anhand vergleichbarer Asset-Benchmarks überbrückt und durch Primärdaten kreuzvalidiert, sodass die Gesamtsumme für das Land mit der beobachtbaren Aktivität konsistent blieb.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie Projektmeilensteinen auf Feldebene, landesweiten Produktionstrends und Veränderungen bei Bohr- und Dienstleistungsauslastung überprüft, die normalerweise vor den Ausgaben erkennbar werden. Ausreißer wurden in mehreren Schritten überprüft, und wenn eine Abweichung nicht durch öffentliche Daten erklärt werden konnte, wurden Nachfassgespräche ausgelöst, um zu klären, ob die Veränderung zeitlich, umfangbedingt oder preisbedingt war.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Upstream-Ereignisse in Kasachstan auftreten, etwa die Genehmigung eines Großprojekts, eine wesentliche Produktionsrevision oder eine Änderung der steuerlichen Bedingungen, die Investitionspläne verändern kann. Vor der Auslieferung führt ein Analyst eine erneute Überprüfung durch, damit die neuesten öffentlichen Veröffentlichungen und bestätigten Expertenangaben in den finalen Zahlen berücksichtigt sind.

Vergleich der Marktgröße des kasachischen Upstream-Öl- und Gasmarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den kasachischen Upstream-Bereich stimmen oft nicht überein, da die zugrunde liegenden Zählregeln nicht identisch sind, selbst wenn die Titel ähnlich aussehen. Die größten Unterschiede ergeben sich in der Regel daraus, was als Upstream-Ausgaben und was als angrenzende Öl- und Gasausgaben behandelt wird, aus dem gewählten Basisjahr und aus der Art, wie lokale Kosteninflation und Wechselkurse angewendet werden.

Die Hauptabweichung ergibt sich aus dem Unterschied zwischen Upstream- und vollständiger Wertschöpfungsketteneinbeziehung, wobei Mordor Intelligence nur Ausgaben für Exploration, Entwicklung und Produktion sowie Rückbau in Kasachstan (onshore und offshore) zählt, anstatt Midstream- oder Downstream-Dienstleistungen einzubeziehen, die die Gesamtwerte aufblähen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,69 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 38,28 Mrd. USD (2023) | Die Schätzung scheint einen deutlich breiteren Ausgabenpool und ein früheres Basisjahr zu verwenden, und sie vermischt wahrscheinlich Upstream-Aktivitäten mit umfassenderen Öl- und Gasproduktions-bezogenen Dienstleistungen und Kostenstapeln, was den Wert weit über eine reine Upstream-Definition hinaushebt. |

| Globaler Verlag B | 38,70 Mrd. USD (2026) | Diese Zahl steht im Einklang mit einem Umfang, der Upstream als eine breitere Auftragnehmer- und Projektwirtschaft behandelt, und sie kann auch unterschiedliche Kostensteigerungen und Zeitpunkte der Währungsumrechnung widerspiegeln, wodurch der Wert für 2026 weit über ein reines Upstream-Ausgabenmodell hinausgeht. |

Bei allen drei Zahlen wird die Streuung weniger durch Arithmetik als dadurch erklärt, was jedes Modell zu welchem Zeitpunkt zählt. Indem der Ausgabenpool an beobachtbare Upstream-Arbeitsumfänge gebunden und die Gesamtsummen anschließend mit Projekt- und Aktivitätssignalen abgeglichen werden, lässt sich der resultierende Wert leichter nachvollziehen und für Jahresvergleiche reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des kasachischen Öl- und Gas-Upstream-Marktes bis 2031?

Die Prognose liegt bei 7,96 Milliarden USD, ausgehend von 6,69 Milliarden USD im Jahr 2026.

Welches Segment verzeichnet bis 2031 in Kasachstan das stärkste Wachstum?

Offshore-Entwicklungen expandieren mit einer CAGR von 5,25 %, angeführt vom Kashagan-Phase-2-Programm.

Welche Bedeutung hat Erdgas im kasachischen Upstream-Portfolio?

Erdgas repräsentiert 30,42 % des Umsatzes von 2025 und wächst jährlich um 4,85 % aufgrund neuer Verarbeitungskapazitäten.

Welche steuerlichen Anreize unterstützen die Förderung aus reifen Feldern in Kasachstan?

Das Verbesserte Vertragsmodell von 2024 halbiert die Körperschaftsteuer für Projekte, die CO₂-EOR, Polymerflutung und verwandte Techniken einsetzen.

Wie reduziert Kasachstan die Abhängigkeit von russischen Exportrouten?

Die Kapazität der Kasachstan-China-Pipeline steigt bis 2027 auf 25 Millionen Tonnen und senkt die Abhängigkeit von der russischen Route von 85 % auf etwa 75 % bis 2030.

Was ist der Ausblick für Stilllegungsdienstleistungen?

Sie halten heute einen Anteil von 14,20 % und wachsen bis 2031 jährlich um 5,4 %, da bis 2030 2.500 Bohrungen aufgegeben werden müssen.

Seite zuletzt aktualisiert am: