Größe und Marktanteil des japanischen Geoanalytik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

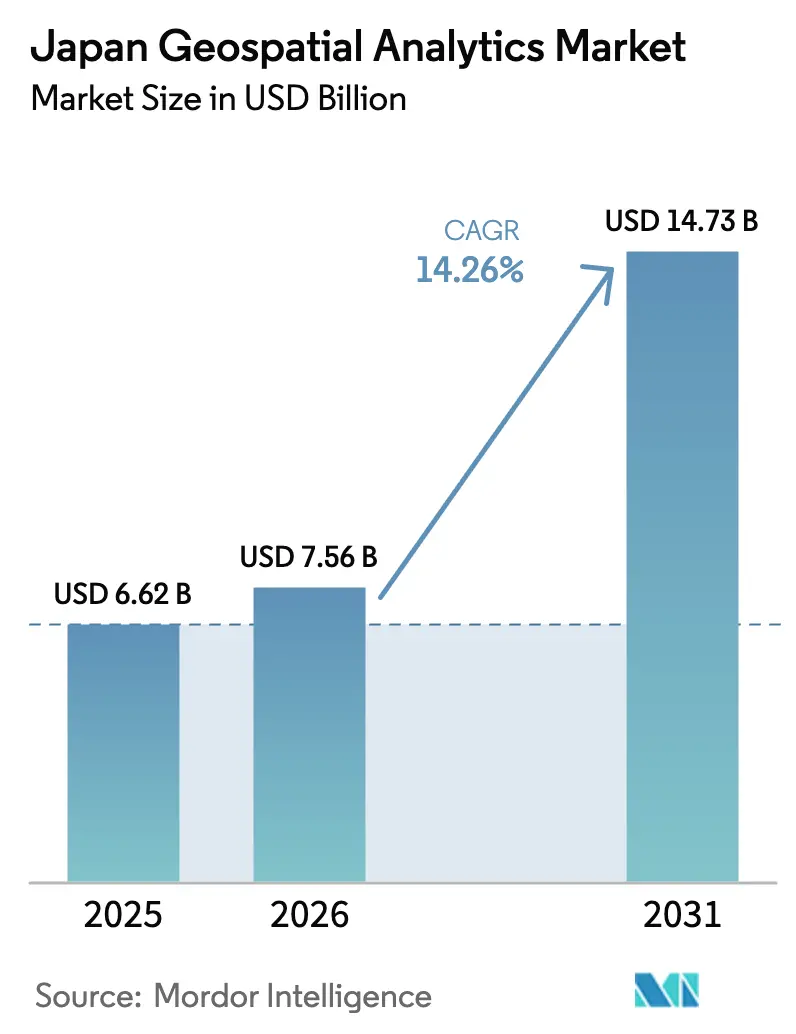

| Marktgröße im Basisjahr (2025) | 6.62 Milliarden US-Dollar |

| Marktgröße (2026) | 7.56 Milliarden US-Dollar |

| Marktgröße (2031) | 14.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.26% CAGR |

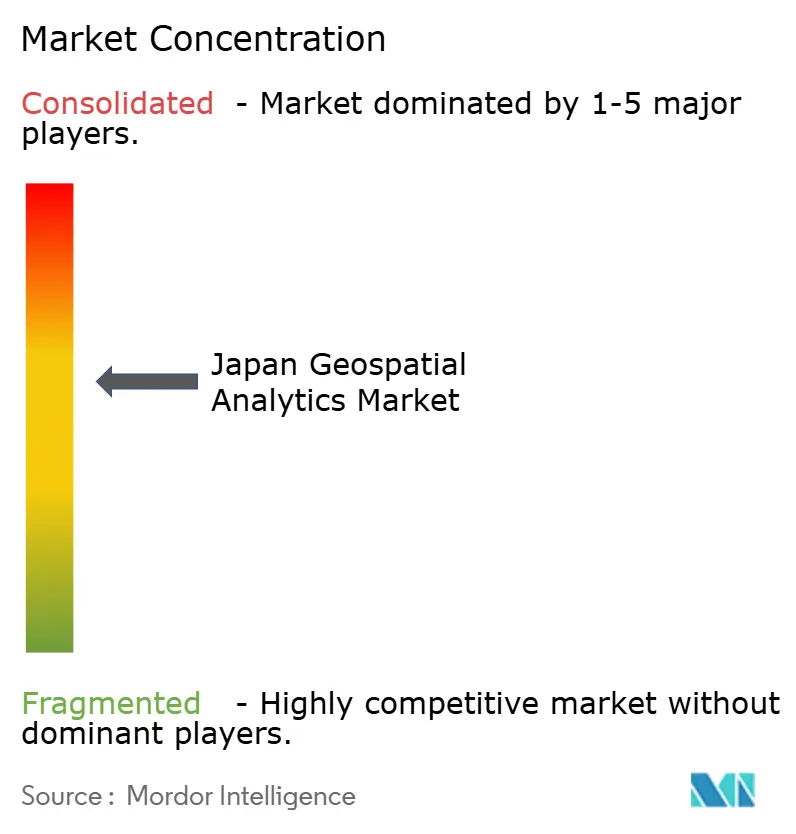

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Geoanalytik-Marktes von Mordor Intelligence

Die Größe des japanischen Geoanalytik-Marktes soll von 6,62 Milliarden USD im Jahr 2025 auf 7,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,26 % über den Zeitraum 2026–2031 einen Wert von 14,73 Milliarden USD erreichen. Politische Impulse im Rahmen von Society 5.0, die Dateninteroperabilitätsarchitektur der Digitalagentur und steigende Investitionen in die Katastrophenresilienz halten die Wachstumskurve steil. Prädiktive Modellierungsmaschinen, die Daten aus mehreren Quellen zusammenführen, sind nun in kommunalen Leitstellen eingebettet – eine direkte Reaktion auf das Erdbeben auf der Noto-Halbinsel im Jahr 2024. Die Cloud-Migration intensiviert sich, da die Digitalagentur souveräne Gov-Cloud-Zonen vorab bereitstellt, obwohl On-Premise-GIS-Systeme in kritischen Infrastrukturportfolios weiterhin fest verankert sind. Die Einführung von LiDAR und 3D-Kartierung wird durch den JPY-1-Billion-Fonds (6,7 Milliarden USD) für die Raumfahrtstrategie vorangetrieben, der für inländische Satellitenkonstellationen vorgesehen ist.[1]Neuseeländisches Ministerium für auswärtige Angelegenheiten und Handel, "Blastoff! Japans wachsender Raumfahrtsektor," mfat.govt.nz Routenoptimierungslösungen für E-Commerce-Flotten gewinnen an Bedeutung, da Einzelhändler den Arbeitskräftemangel des „Problems von 2024” durch raumbezogene Echtzeit-Intelligenz abmildern.

Wichtigste Erkenntnisse des Berichts

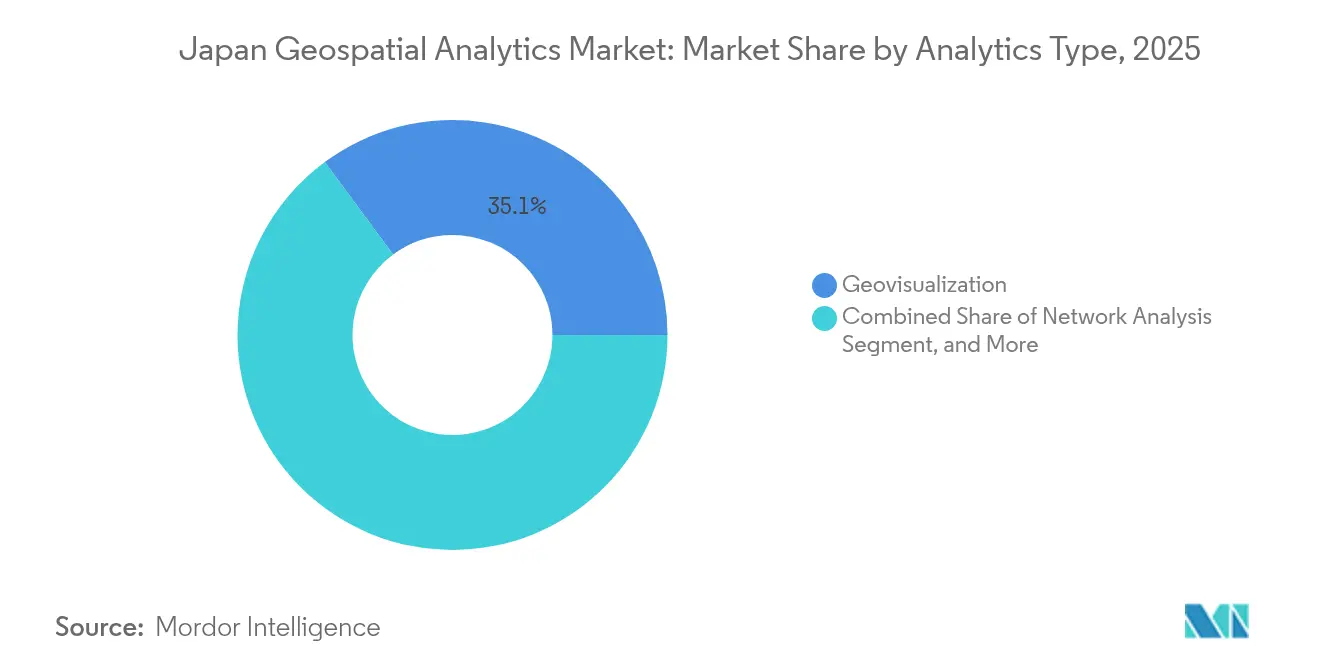

- Nach Analysetyp hielt die Geovisualisierung im Jahr 2025 einen Marktanteil von 35,12 % am japanischen Geoanalytik-Markt; die prädiktive Modellierung verzeichnet bis 2031 eine CAGR von 17,89 %.

- Nach Bereitstellungsmodell erfassten On-Premise-Systeme im Jahr 2025 61,55 % der Marktgröße des japanischen Geoanalytik-Marktes, während Cloud-Plattformen die höchste CAGR von 20,06 % aufweisen.

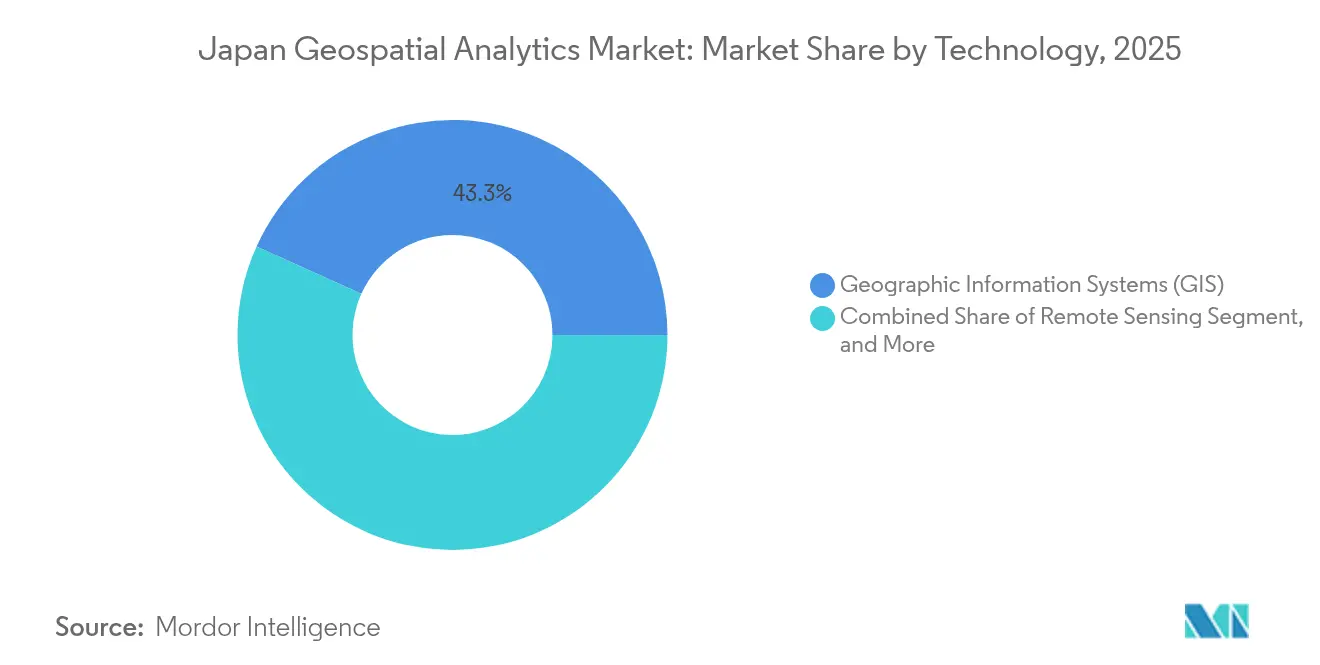

- Nach Technologie repräsentierten Geografische Informationssysteme im Jahr 2025 43,25 % der Marktgröße des japanischen Geoanalytik-Marktes; LiDAR und 3D-Kartierung führen mit einer CAGR von 19,36 %.

- Nach Endnutzerbranche entfielen im Jahr 2025 23,25 % des Marktanteils am japanischen Geoanalytik-Markt auf Regierungsbehörden; der Bereich Einzelhandel und Logistik soll mit einer CAGR von 17,24 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Geoanalytik-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-City-Einführungen beschleunigen die Nachfrage | +3.2% | National, mit frühen Gewinnen in Tokio, Osaka und Fukuoka | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Echtzeit-Standortanalyse | +2.8% | National, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Offene Regierungsdaten und G-Space-Projektpolitik | +2.5% | National, mit vorrangiger Umsetzung in katastrophengefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Bedarf an katastrophenresistenter Infrastrukturplanung | +2.1% | National, mit Schwerpunkt auf seismischen Zonen und Küstengebieten | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur autonomen Drohnenlieferung | +1.6% | Regional, mit Fokus auf ländliche und abgelegene Gemeinden | Mittelfristig (2–4 Jahre) |

| Standortbezogene Kohlenstoffbilanzierungspflichten | +1.3% | National, mit industrieller Konzentration in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-City-Einführungen beschleunigen die Nachfrage

Die Richtlinien des Kabinettsbüros schreiben standardisierte Geostandort-IDs vor und verpflichten Anbieter, GIS-fähige Schemata in jede Stadtdienstplattform einzubetten.[2]Tokioter Stadtregierung, "都市のデジタルツインをWebブラウザで体感!," info.tokyo-digitaltwin.metro.tokyo.lg.jp Tokios Digitaler Zwilling visualisiert Live-Daten zu Verkehr, Demografie und Versorgungseinrichtungen und erzielt Betriebskosteneinsparungen sowie Resilienzgewinne. Private Entwickler replizieren das Konzept; die Plattform des Takeshiba-Viertels verbindet Besucherstromdaten mit wettergebundenen Gutscheinen, während Obayashis Area Data Platform Vermietern nahezu in Echtzeit Besucherfrequenzanalysen liefert. Über vierzig Kommunen haben GC Navi über den Marktplatz der Digitalagentur eingeführt und damit die Skalierbarkeit in Städten der zweiten Reihe demonstriert.

5G-gestützte Echtzeit-Standortanalyse

Die landesweite 5G-Abdeckung ermöglicht Positionsdatenfeeds im Sekundenbruchteil. Hitachis 600-km-Datensynchronisierungsversuch über das IOWN All-Photonics Network validierte die ausfallsichere Eisenbahnsignalisierung.[3]Hitachi, Ltd., "国内初、5Gを活用した鉄道システムの実証試験," hitachi.co.jp KDDIs Location Analyzer mit Rückbesuchsfunktion verfeinert die Einzugsgebietsanalyse für den Omnichannel-Einzelhandel. Edge-5G-Backbones verbinden ländliche BVLOS-Drohnen, die pharmazeutische Versorgungsgüter liefern, und senken so die Kosten und Emissionen auf der letzten Meile.

Offene Regierungsdaten und G-Space-Politik

Das Nationale Landinformationsportal des Ministeriums für Land, Infrastruktur, Transport und Tourismus veröffentlicht ehemals proprietäre Datenschichten unter Creative Commons und fördert so private Innovation. Tellus demokratisiert Satellitenbilder und ermöglicht es Start-ups, Landüberwachungsanwendungen kostenlos zu prototypisieren. Ein ressortübergreifendes Dienstleistungsnetz harmonisiert nun Standortschlüssel und verkürzt die Integrationszeit für nationale Projekte.

Katastrophenresistente Infrastrukturplanung

Die Zentralregierung hat für die Haushaltsjahre 2026–2030 JPY 20 Billionen (133,3 Milliarden USD) für Resilienzausgaben bereitgestellt. Modelle der Universität Tokio wandeln LiDAR-Scans in nahezu echtzeitnahe Störungsgeometrien um, um die Rettungsrouten zu optimieren. Mehrgefährdungs-Leitstellen in Küstenpräfekturen kombinieren Bathymetrie und Social-Media-Stimmungsanalysen und verkürzen die Vorlaufzeiten für Hochwasserwarnungen um 8 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Software- und Datenbeschaffungskosten | -1.8% | National, mit stärkeren Auswirkungen auf KMU und Kommunalverwaltungen | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutz- und Immaterialgüterrechtsgesetze | -1.2% | National, mit besonderem Schwerpunkt auf dem Gesundheits- und Finanzsektor | Mittelfristig (2–4 Jahre) |

| Mangel an fortgeschrittenen Geodaten-Wissenschaftlern | -0.9% | National, mit akutem Mangel in ländlichen Gebieten und Spezialsektoren | Mittelfristig (2–4 Jahre) |

| Veraltete Erneuerungslücke bei Erdbeobachtungssatelliten | -0.7% | National, beeinträchtigt Datenkontinuität und -genauigkeit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Software- und Datenbeschaffungskosten

Eine Vermessungs-CAD-Lizenz wie TREND-ONE kostet im Einzelhandel JPY 540.000 (3.600 USD), während wiederkehrende Bildabonnements zusätzliche Kosten verursachen. Anbieter wechseln zu SaaS; Trimbles ARR-Anteil erreichte 75 % und erhöht die Lebenszyklusausgaben. Fragmentierte Datenquellen erfordern Multi-Anbieter-Lizenzen und Integrationsbudgets, die kleinen Kommunen fehlen.

Strenge Datenschutz- und Immaterialgüterrechtsgesetze

Japans Gesetz zum Schutz personenbezogener Daten verpflichtet zur detaillierten Einwilligung für Standortdatensätze und schränkt hochauflösende Mobilitätsanalysen ein. Die Compliance-Modellierung wird komplexer, da Regulierungsbehörden die Regeln an der DSGVO ausrichten. Die Haftung für die Genauigkeit von Satellitenbildern erschwert die gewerbliche Immobilienversicherung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Analysetyp: Prädiktive Modellierung treibt Innovation voran

Prädiktive Lösungen werden mit einer CAGR von 17,89 % wachsen; Erdbebenhebungsmodelle der Universität Tokio verfeinern die Zuteilungsfenster für Hilfsgüter. NDVI-gestützte Ernteplaner, die in Hokkaido-Genossenschaften eingesetzt werden, erhöhen die Ertragsstabilität bei klimatischer Variabilität. Die Geovisualisierung, die 2025 noch 35,12 % des Umsatzes ausmacht, bleibt für Entscheidungsprozesse auf Führungsebene unverzichtbar.

Luftfahrtbehörden simulieren unbemannte Verkehrskorridore mithilfe von Netzwerkanalysemaschinen, um Drohnen- und Flugzeugstrecken zu entflechten. Oberflächenanalyseplattformen unterstützen Hangstabilitätsprüfungen auf Alpenstraßen, während Tourismusbehörden 3D-Überflüge integrieren, um Besucher mit höherer Kaufkraft anzuziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Transformation beschleunigt sich

Der Cloud-Umsatz wächst mit einer CAGR von 20,06 %, doch On-Premise hält aufgrund der Datensouveränitätsdoktrin in Verteidigung und Stromnetzen einen Anteil von 61,55 %. Gov-Cloud-Zertifizierungen schreiben nun inländische Rechenzentren vor und treiben NTT DATAs Hyperscale-Pipeline voran. Hybride Infrastrukturen überwiegen dort, wo Sensorlatenz oder Ausfallresilienz kritisch sind.

Smart Maps Pay-as-you-go-Modell erweitert den GIS-Zugang für mittelgroße Städte. Edge-Geräte speichern Pufferdaten und synchronisieren sich während der Netzwerkverfügbarkeit mit GPU-Clouds, um Kontinuitätsziele bei Erdbeben- oder Taifunereignissen zu erfüllen.

Nach Technologie: LiDAR und 3D-Kartierung im Aufschwung

LiDAR und 3D-Kartierung wachsen mit einer CAGR von 19,36 %, gestützt durch autonome Fahrzeugkorridore und ministeriumsgeförderte digitale Zwillingsstraßen. Der BRIDGE-Auftrag der Dynamic Map Platform sichert HD-Kartenabdeckung für Häfen und Flughäfen, und die Terrasolid-Vereinbarung des Unternehmens globalisiert die Punktwolkenverteilung. Map4s Vector Map Generator verkürzt die Verarbeitungszyklen von Wochen auf Stunden.

GIS behielt 2025 einen Umsatzanteil von 43,25 % und bildet die Grundlage für die Datenharmonisierung. GNSS-Genauigkeitsverbesserungen verbessern die Navigation von Landwirtschaftsrobotern, während raumbezogene Big-Data-Maschinen Terabytes an SAR-Bildern, IoT-Feeds und Verkehrssonden verarbeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Führungsrolle der Regierung mit Beschleunigung im Einzelhandel

Die Regierung machte 2025 23,25 % der Ausgaben aus und finanzierte behördenübergreifende Dashboards für Raumplanung und Investitionsüberwachung. Einzelhandel und Logistik wachsen mit einer CAGR von 17,24 %; Echtzeit-Einzugsgebiets- und ETA-Dashboards ermöglichen es Flotten, den E-Commerce-Anstieg trotz Fahrerbeschränkungen zu bewältigen.

Versorgungsunternehmen setzen LiDAR-Vegetationseinwuchsscans ein, um Stromausfälle zu verhindern. Die Landwirtschaft kombiniert Drohnen-NDVI mit Bodensensoren, um den Überdüngungsaufwand zu reduzieren. Das Gesundheitswesen erprobt die Verknüpfung von Umwelt- und Morbiditätsdaten zur Vorhersage von Hitzschlag-Clustern, konform mit Anonymisierungsklauseln.

Geografische Analyse

Der japanische Geoanalytik-Markt zeigt die stärkste Dynamik im Dreieck Tokio–Osaka–Nagoya, das 2026 durch Staumanagement- und Anlagenlebenszyklusprogramme einen Wert von über 3,47 Milliarden USD erreicht. Die Expo 2025 katalysiert Osakas Edge-Analytics-Installationen, während Aichis OEMs HD-Karten in Robo-Shuttle-Pilotprojekte integrieren.

Erneuerbare-Energien-Entwickler in Chubu führen Geländeeignungsmodelle für Offshore-Wind durch. Kommunen in Tohoku, die noch immer nach 2011 wiederaufgebaut werden, erhalten zentrale Fördermittel für die Installation von Frühwarndashboards für Erdbeben. Ländliche Präfekturen setzen Drohnen-Orthophotos für Brückeninspektionen und NDVI-Kartierung von Reisfeldern ein, um den Mangel an Agronomie-Fachkräften auszugleichen.

Inselregionen setzen Tsunami-Routensimulatoren ein, die Bathymetrie und Mobilfunk-Pings kombinieren, um die Einhaltung der Evakuierungsvorschriften für ältere Menschen zu gewährleisten. Hokkaidos Schneekartierende Drohnen unterstützen die Winterlogistik und speisen 3D-Netzschichten in PASCO-Dashboards ein.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet den japanischen Geoanalytik-Markt: Die fünf größten Anbieter halten zusammen 45 % Marktanteil. ESRI Japan führt im Bereich grundlegender GIS-Lösungen, PASCO dominiert Luftvermessungen und LiDAR, und NTT DATA nutzt Cloud- und Satellitenkapazitäten. Dynamic Map Platform monetarisiert den API-Zugang zu HD-Straßennetzen in der Logistik, während Hexagons geplante Abspaltung den Geoanalytik-Fokus schärft.

Internationale Bildanbieter wie Maxar liefern SAR- und optische Daten, doch Beschaffungsrichtlinien bevorzugen inländische Unternehmen zur Wahrung der Datensouveränität. Partnerschaften treiben die Skalierung voran: NTT DATA, PASCO und Canon Electronics bauen gemeinsam ein Satellitennetzwerk für 2027 auf und internalisieren damit die Bildversorgungskette. Hitachi kooperiert mit Singtel für grüne GPU-Clouds, die rechenintensive Raster-KI-Dienste hosten.

Start-ups gewinnen Nischenpositionen: Space Shift bettet KI-Modelle in die GEOHUB-Plattform ein, die auf Klimarisikovorhaben in Südostasien abzielt; Map4 automatisiert die Vektorisierung und verkauft Pay-per-Output-Lizenzen. Trimble bündelt IoT-Feldsensoren mit SaaS und führt Nutzer in mehrjährige Abonnementverträge.

Marktführer im japanischen Geoanalytik-Markt

Hexagon AB

Trimble Inc.

Alteryx, Inc.

TomTom N.V.

Maxar Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Space Shift und VegaCosmos schlossen eine Allianz zur Erweiterung der GEOHUB-Satellitendatennutzung in Vietnam und Japan.

- Juni 2025: Map4 stellte den Vector Map Generator vor, der die Punktwolkenvektorisierung automatisiert.

- Mai 2025: Dynamic Map Platform sicherte sich die BRIDGE-Förderung des Kabinettsbüros für HD-Karten für autonome Fahrzeuge in öffentlichen Bereichen.

- April 2025: Dynamic Map Platform und Terrasolid unterzeichneten ein Memorandum of Understanding zur gemeinsamen Vermarktung hochpräziser 3D-Daten weltweit.

Berichtsumfang des japanischen Geoanalytik-Marktes

Geoanalytik umfasst die Erfassung, Verarbeitung und Darstellung von Bildern und Daten aus dem geografischen Informationssystem (GIS), wie Satellitenfotos und GPS-Daten. Die spezifischen Identifikatoren einer Straßenadresse und einer Postleitzahl werden in der Geoanalytik verwendet. Sie dienen zur Erstellung geografischer Modelle und Datenvisualisierungen für eine genauere Trendmodellierung und Prognose.

Der Untersuchungsumfang konzentriert sich auf die Marktanalyse, segmentiert nach Typ (Oberflächenanalyse, Netzwerkanalyse und Geovisualisierung) und Endnutzerbranche (Landwirtschaft, Versorgung und Kommunikation, Verteidigung und Nachrichtendienste, Regierung, Bergbau und natürliche Ressourcen, Automobil und Transport, Gesundheitswesen, Immobilien und Bauwesen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Oberflächenanalyse |

| Netzwerkanalyse |

| Geovisualisierung |

| Prädiktive Modellierung |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Geografische Informationssysteme (GIS) |

| Fernerkundung |

| Globales Satellitennavigationssystem (GNSS/GPS) |

| LiDAR und 3D-Kartierung |

| Raumbezogene Big-Data- und KI-Plattformen |

| Landwirtschaft |

| Versorgung und Kommunikation |

| Verteidigung und Nachrichtendienste |

| Regierung |

| Bergbau und natürliche Ressourcen |

| Automobil und Transport |

| Gesundheitswesen |

| Immobilien und Bauwesen |

| Einzelhandel und Logistik |

| Sonstige Endnutzerbranchen |

| Nach Analysetyp | Oberflächenanalyse |

| Netzwerkanalyse | |

| Geovisualisierung | |

| Prädiktive Modellierung | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud-basiert | |

| Hybrid | |

| Nach Technologie | Geografische Informationssysteme (GIS) |

| Fernerkundung | |

| Globales Satellitennavigationssystem (GNSS/GPS) | |

| LiDAR und 3D-Kartierung | |

| Raumbezogene Big-Data- und KI-Plattformen | |

| Nach Endnutzerbranche | Landwirtschaft |

| Versorgung und Kommunikation | |

| Verteidigung und Nachrichtendienste | |

| Regierung | |

| Bergbau und natürliche Ressourcen | |

| Automobil und Transport | |

| Gesundheitswesen | |

| Immobilien und Bauwesen | |

| Einzelhandel und Logistik | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des japanischen Geoanalytik-Marktes bis 2031?

Es wird prognostiziert, dass er 14,73 Milliarden USD erreicht und mit einer CAGR von 14,26 % wächst.

Welches Segment verzeichnet das schnellste Wachstum?

Die prädiktive Modellierung führt mit einer CAGR von 17,89 % bis 2031, da Behörden vorausschauende Analysen in Katastrophenresilienz- und Landwirtschaftsprogramme einbetten.

Wie wird sich die Cloud-Bereitstellung entwickeln?

Cloud-Workloads werden mit der höchsten CAGR von 20,06 % wachsen, obwohl hybride Architekturen in unternehmenskritischen Regierungs- und Versorgungsumgebungen dominieren werden.

Warum sind LiDAR und 3D-Kartierung entscheidend?

Diese Technologien treiben autonome Fahrzeugkorridore, digitale Infrastrukturzwillinge und Präzisionslandwirtschaft voran und erklären ihre CAGR von 19,36 %.

Welche staatliche Förderung unterstützt die Katastrophenresilienz?

Ein JPY-20-Billionen-Programm (133,3 Milliarden USD) für die Haushaltsjahre 2026–2030 finanziert die landesweite Infrastrukturüberwachung und Echtzeit-Gefahrenanalyseplattformen.

Wie wirkt sich die strenge Datenschutzregulierung auf den Markt aus?

Das Gesetz zum Schutz personenbezogener Daten erfordert transparente Einwilligungsrahmen, erhöht die Compliance-Kosten und schränkt bestimmte hochauflösende Mobilitätsanalyseanwendungen ein.

Seite zuletzt aktualisiert am: