Marktgröße und Marktanteil des japanischen Architekturbeschichtungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

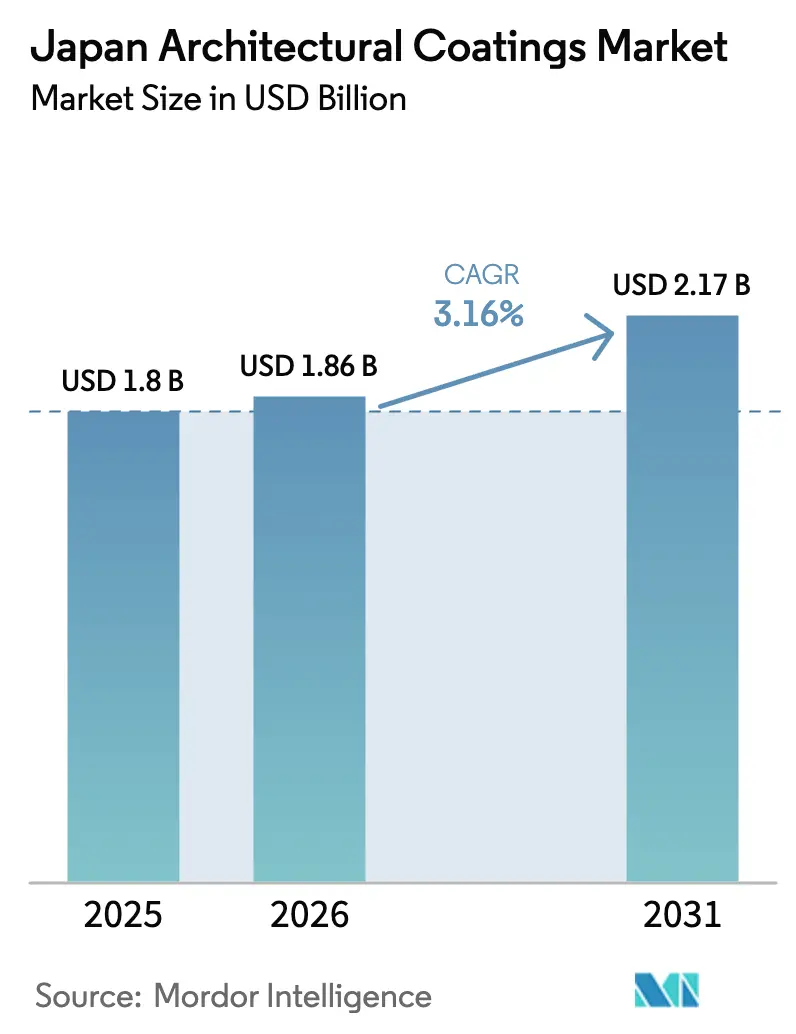

| Marktgröße im Basisjahr (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.16% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Architekturbeschichtungsmarktes durch Mordor Intelligence

Die Marktgröße des japanischen Architekturbeschichtungsmarktes wird voraussichtlich von 1,8 Milliarden USD im Jahr 2025 auf 1,86 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,16 % über den Zeitraum 2026–2031 2,17 Milliarden USD erreichen. Das stetige Wachstum stützt sich auf eine robuste Renovierungsnachfrage, verschärfte Energie- und VOC-Vorschriften sowie kommunale Subventionen, die wärmereflektierende Technologien begünstigen. Demografische Verschiebungen begrenzen den Neubau, doch ein alternder Wohnungsbestand – der in vielen Vororten heute durchschnittlich 30 Jahre alt ist – hält die Instandhaltungsausgaben auf einem erhöhten Niveau. Die rasche Verbreitung wasserbasierter Beschichtungen, die mittlerweile drei Viertel der Gesamtnachfrage ausmachen, unterstreicht einen technologischen Wandel hin zu emissionsarmen Systemen. Gleichzeitig setzen volatile Titandioxid- und Acrylmonomerpreise die Margen unter Druck und veranlassen die Hersteller, die Rohstoffversorgung durch vertikale Integration und strategische Allianzen zu sichern.

Wesentliche Erkenntnisse des Berichts

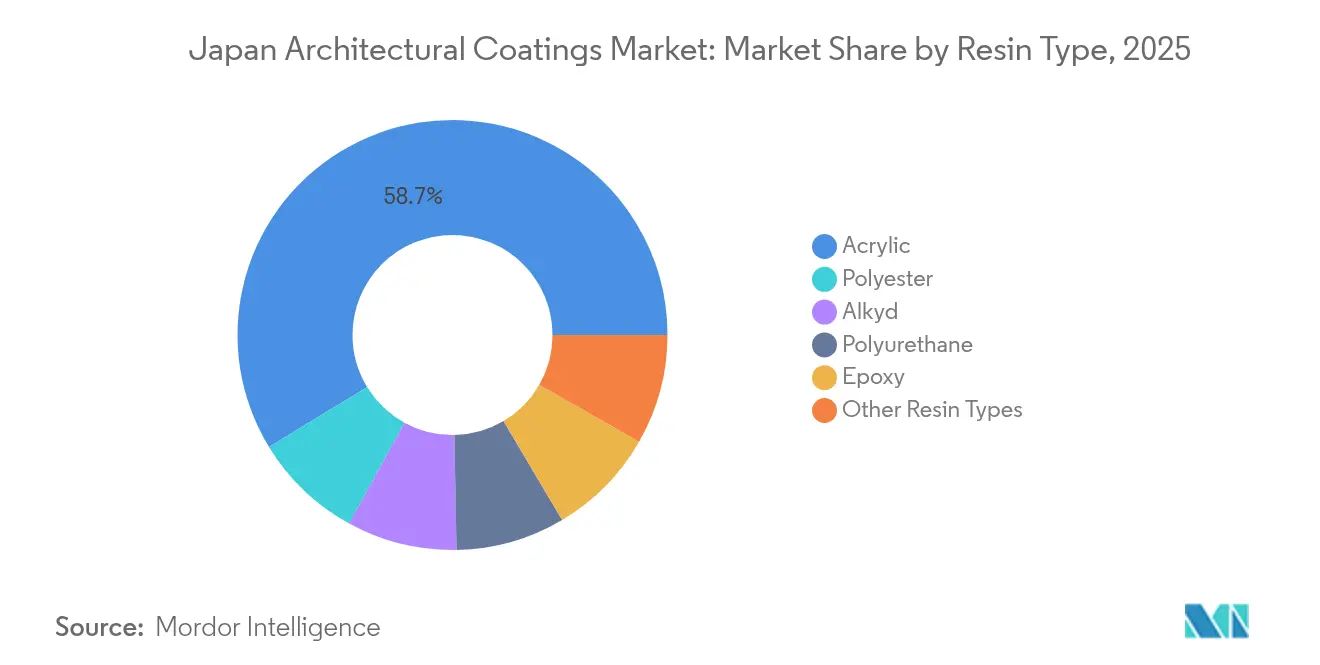

- Nach Harztyp führten Acrylprodukte im Jahr 2025 mit einem Marktanteil von 58,72 % am japanischen Architekturbeschichtungsmarkt und werden voraussichtlich bis 2031 mit einer CAGR von 3,49 % wachsen.

- Nach Technologie dominierten wasserbasierte Systeme im Jahr 2025 mit 76,05 % der Marktgröße des japanischen Architekturbeschichtungsmarktes und werden voraussichtlich bis 2031 mit einer CAGR von 3,27 % wachsen.

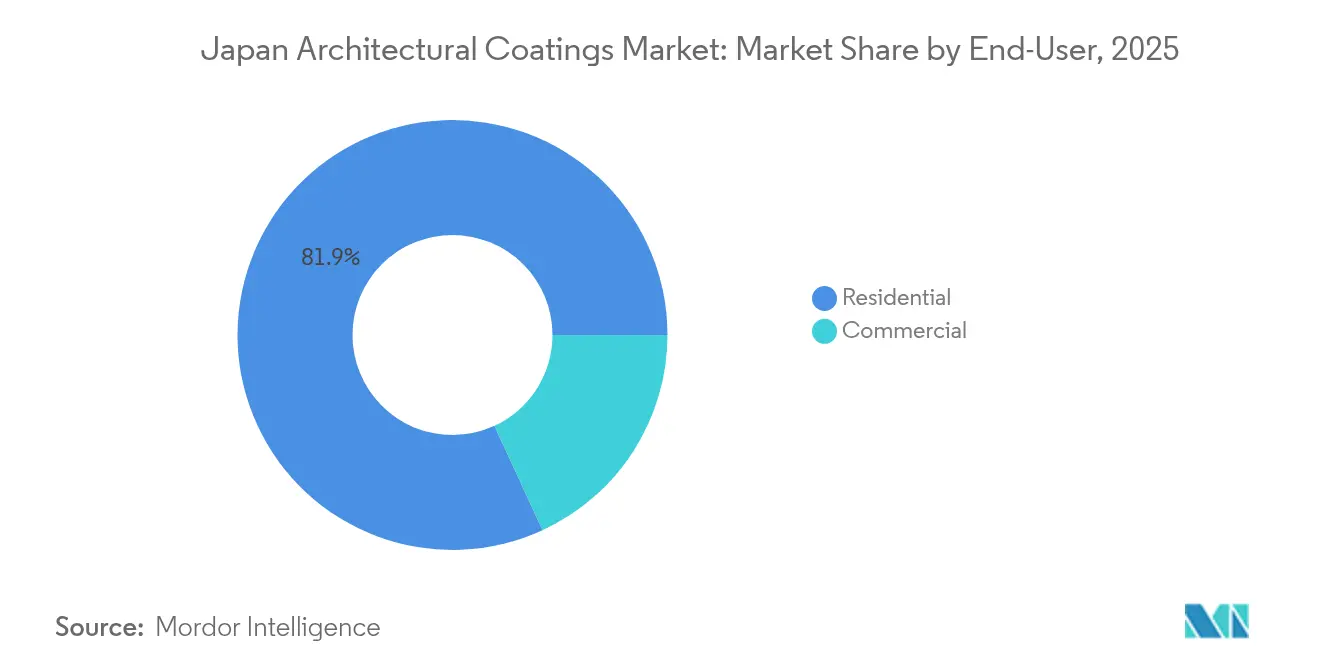

- Nach Endverbraucher entfiel das Wohnbausegment im Jahr 2025 auf 81,88 % der Nachfrage innerhalb des japanischen Architekturbeschichtungsmarktes und wird voraussichtlich das stärkste Wachstum mit einer CAGR von 3,34 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des japanischen Architekturbeschichtungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Obligatorische Energie- und VOC-Vorschriften beschleunigen die Einführung wasserbasierter Produkte | +0.8% | National, mit Schwerpunkt in den Ballungsräumen Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Anstieg der Renovierungen des alternden Wohnungsbestands nach dem Bauboom der 1990er Jahre | +1.2% | National, mit Schwerpunkt auf dem Großraum Tokio und der Kansai-Region | Langfristig (≥ 4 Jahre) |

| Instandhaltungsausgaben vor den gewerblichen Bauten der Osaka-Kansai Expo 2025 | +0.4% | Region Kansai, Ausstrahlungseffekte auf die Präfekturen Kyoto und Nara | Kurzfristig (≤ 2 Jahre) |

| Digitale DIY-Einzelhandelsplattformen erweitern die Verbraucherreichweite in ländlichen Präfekturen | +0.3% | Ländliche Präfekturen, nördliches Honshu, Kyushu-Regionen | Mittelfristig (2–4 Jahre) |

| Kommunale Wärmeinsel-Subventionen treiben die photokatalytische "Kühldach"-Nachfrage an | +0.5% | Städtische Zentren: Tokio, Osaka, Nagoya, Fukuoka | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Energie- und VOC-Vorschriften beschleunigen die Einführung wasserbasierter Produkte

Japans Gebäudeenergiespargesetz wendet nun Leistungsstandards auf bestehende Gebäude an, während das Luftreinhaltungsgesetz den VOC-Gehalt für Architekturbeschichtungen auf 400 g/L begrenzt. Diese beiden Maßnahmen fördern die tiefere Durchdringung wasserbasierter Formulierungen, die die Emissionsgrenzwerte von Natur aus erfüllen und die thermische Leistung der Gebäudehülle verbessern. Initiativen des Umweltministeriums schränken die verbleibenden Anwendungsfälle für Lösungsmittelsysteme ein und veranlassen Lieferanten, DMBA-basierte Acrylchemien zu entwickeln, die die Haltbarkeit lösungsmittelbasierter Produkte erreichen. Führende Hersteller sichern sich einen Wettbewerbsvorteil durch proprietäre wasserbasierte Harze und katalytische Pigmente, die die Einhaltung der Vorschriften ohne Einbußen bei der Langzeitperformance gewährleisten[1]Umweltministerium, "Initiativen zum Chemikalienmanagement," Env.go.jp.

Anstieg der Renovierungen des alternden Wohnungsbestands nach dem Bauboom der 1990er Jahre

Etwa 13 Millionen Wohnhäuser, die während des Baubooms der 1990er Jahre errichtet wurden, erfordern nun umfangreiche Außeninstandhaltung, da sie die 25-jährige Wartungsgrenze überschreiten. Daten des Ministeriums für Land, Infrastruktur, Verkehr und Tourismus zeigen, dass die Renovierungsaufträge im Jahr 2024 voraussichtlich 13,27 Billionen JPY (94,8 Milliarden USD) erreichen werden, ein Anstieg von 14,9 % gegenüber 2023, wobei Wohnbauprojekte ein Drittel dieses Wertes ausmachen[2]Ministerium für Land, Infrastruktur, Verkehr und Tourismus, "Statistiken zu Bauaufträgen," MLIT.go.jp . Die Vororte Tokios und die Präfekturen der Kansai-Region sind aufgrund ihrer dichten, alternden Wohnbebauung besonders stark betroffen. Eigentümer bevorzugen zunehmend hochwertige Acryl- und Polyurethanbeschichtungen, die längere Nachstrichabstände bieten, um den steigenden Arbeitskosten entgegenzuwirken, wodurch der inkrementelle Wert in Richtung Hochleistungsprodukte kanalisiert wird.

Instandhaltungsausgaben vor den gewerblichen Bauten der Osaka-Kansai Expo 2025

Die Weltausstellung hat in den Verkehrsknotenpunkten, Hotelbereichen und umliegenden Präfekturen Osakas einen Anstieg der Gebäudeerneuerung vor der Veranstaltung ausgelöst. Die Beschichtungen von SK KAKEN sind an den Vorzeigeparvillons zu finden, was die gestiegene Nachfrage nach Ästhetik und Haltbarkeit für internationale Aufmerksamkeit widerspiegelt. Lieferketten berichten von verkürzten Vorlaufzeiten und Premiumpreisen für Spezialmembranen, mit Folgeaufträgen, die sich bis nach Kyoto und Nara erstrecken. Obwohl vorübergehend, fördert die Veranstaltung die Markenbekanntheit und spezifikationsbedingte Erfolge, die voraussichtlich in Nacherneuerungszyklen für gewerbliche Liegenschaften in der Region übergehen werden.

Digitale DIY-Einzelhandelsplattformen erweitern die Verbraucherreichweite in ländlichen Präfekturen

Die Heimwerkerzentrum-Riesen Cainz und Komeri nutzen mobile Apps, um Bestandslücken in abgelegenen Gebieten zu überbrücken, sodass Kunden auf dem Land professionelle Oberflächenbeschichtungen beziehen können, ohne in städtische Läden fahren zu müssen. Anleitungen, Farbsimulatoren und Live-Chat-Support senken die Einstiegshürden und animieren alternde Hausbesitzer zu DIY-Streicharbeiten. Die Strategie erweitert das adressierbare Publikum des japanischen Architekturbeschichtungsmarktes außerhalb der Ballungsräume und verschiebt den Erlösmix in Richtung verpackter wasserbasierter Kits, die für ihre Bequemlichkeit und ihren geringen Geruch geschätzt werden.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rückgang der Neubau-Wohnungsstarts infolge des demografischen Schrumpfens | -0.9% | National, am stärksten in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen (TiO₂, Acrylmonomere) drückt auf die Margen | -0.6% | National, alle Marktsegmente betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Malerfachkräften treibt die Anwendungskosten in die Höhe | -0.7% | National, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Neubau-Wohnungsstarts infolge des demografischen Schrumpfens

Japans Bevölkerung schrumpfte im Jahr 2024 um 644.000 Einwohner, ein sich beschleunigender Trend, der die Nachfrage nach neuen Wohneinheiten komprimiert. Das Ministerium für Land, Infrastruktur, Verkehr und Tourismus berichtet, dass die jährlichen Wohnungsstarts unter 800.000 Einheiten gefallen sind, den niedrigsten Stand seit einem halben Jahrhundert. Die Konsolidierung unter den Bauträgern schreitet voran und reduziert den Verbrauch von Frischbeschichtungen im Zusammenhang mit dem Neubau weiter. Lieferanten schwenken auf renovierungsorientiertes Marketing um und entwickeln schnelltrocknende, geruchsarme Produkte für bewohnte Gebäude, doch der strukturelle Gegenwind hält über den Prognosehorizont an.

Preisvolatilität bei Rohstoffen drückt auf die Margen

Titandioxid schwankt in seinem Preis, während die Verknappung von Acrylmonomeren auf die Schließung des Hiroshima-Werks von Mitsubishi Chemical folgte. Kaneka, DIC und andere Vorlieferanten erhöhten die Modifier- und Pigmentpreise um 5–10 %, was die Margen der Beschichtungshersteller erodierte. Absicherungsstrategien, Rückwärtsintegration – beispielhaft veranschaulicht durch Nippon Paints Kauf der AOC-Harzsparte für 4,5 Milliarden USD – sowie Neuformulierungen mit geringerem TiO₂-Anteil mindern das Risiko teilweise, neutralisieren den Kostendruck jedoch nicht vollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acrylsysteme stützen die Klimaresilienz

Acrylprodukte erzielten im Jahr 2025 einen Marktanteil von 58,72 % am japanischen Architekturbeschichtungsmarkt und werden voraussichtlich bis 2031 mit einer CAGR von 3,49 % expandieren. Hohe UV-Beständigkeit, Feuchtigkeitstoleranz und seismische Flexibilität machen Acryle zur Standardaußenbeschichtung, insbesondere entlang taifungefährdeter Küsten. Nippon Paints nächste Generation der DF-Fluorharzlinie, die im März 2024 eingeführt wurde, bietet eine verlängerte Farbbeständigkeit von über 20 Jahren an Hochhausfassaden. Alkydbeschichtungen konkurrieren über einen günstigen Einstiegspreis für Innenwände, während Polyurethan hochwertige Ladenfronten bedient, die chemische Beständigkeit und Abriebfestigkeit erfordern. Mit zunehmender Verbreitung titandioxidbasierter photokatalytischer Varianten im Rahmen von Wärmeinsel-Förderprogrammen festigen Acryle ihren technologischen Vorsprung. Kontinuierliche Forschungs- und Entwicklungsanstrengungen rund um selbstreinigende Oberflächen und biobasierte Bindemittel lassen darauf schließen, dass das Segment den gesamten japanischen Architekturbeschichtungsmarkt weiterhin übertreffen wird.

Nach Technologie: Wasserbasierte Plattformen sichern regulatorischen Vorteil

Wasserbasierte Systeme kontrollierten im Jahr 2025 76,05 % der Nachfrage und werden voraussichtlich mit einer CAGR von 3,27 % steigen, womit ihre Dominanz angesichts strenger werdender VOC-Grenzwerte zementiert wird. DMBA-modifizierte Acryl-Emulsionen erreichen mittlerweile die Härte lösungsmittelbasierter Produkte, was ihre Einführung in stark frequentierten Bereichen und gewerblichen Atrien ermöglicht, die bisher Hochfestalkyden vorbehalten waren. Lösungsmittelbasierte Beschichtungen bestehen in Nischengebieten der historischen Restaurierung und in von Meereseinflüssen geprägten Anwendungen fort, verlieren jedoch jedes Geschäftsjahr Marktanteile. Regional überschreitet die Durchdringung wasserbasierter Produkte in Tokio aufgrund strengerer kommunaler Vorschriften 80 %. Reflektierende und photokatalytische wasserbasierte Deckbeschichtungen qualifizieren sich für Förderprogramme, was den Aufschwung verstärkt und die dem japanischen Architekturbeschichtungsmarkt zugeschriebene Marktgröße für ökologische Formulierungen vergrößert.

Nach Endverbraucher: Wohnhausrenovierung verankert die Nachfrage

Wohnbauprojekte machten im Jahr 2025 81,88 % des Wertes aus und werden voraussichtlich bis 2031 eine CAGR von 3,34 % verzeichnen. Das Renovierungsauftragsvolumen des Ministeriums für Land, Infrastruktur, Verkehr und Tourismus erreichte im Jahr 2024 4,27 Billionen JPY (30,5 Milliarden USD), was auf anhaltende Nachstrichabstände hinweist, da Eigentumswohnungen aus dem Immobilienboom der 1990er Jahre ihre ursprüngliche Gewährleistung überschreiten. Hausbesitzer bevorzugen zunehmend langlebige Beschichtungen, um den Wiederholungsarbeitsaufwand in einer Zeit des Fachkräftemangels zu minimieren. Digitale DIY-Plattformen von Cainz und Komeri erweitern den Zugang zu mittleren Acryl-Kits und unterstützen Streichaktivitäten auf dem Land. Gewerbliche Gebäude, obwohl nur 18,12 % der Marktgröße des japanischen Architekturbeschichtungsmarktes ausmachend, werden dank des Expo-2025-Ausbaus und zunehmender ESG-orientierter Nachrüstungen in Bürotürmen das stärkste Wachstum verzeichnen.

Geografische Analyse

Die Nachfrage im Großraum Tokio wird durch dichte Wohnbebauung, strenge Umweltvorschriften und aktive Förderprogramme angetrieben, die die Auswahl von Premiumprodukten fördern. Die nördlichen Präfekturen in der Tohoku-Region legen Wert auf Frost-Tau-Beständigkeit, während Okinawa und Kyushu hochleistungsfähige UV-Schutzpigmente benötigen, um das subtropische Sonnenlicht abzuschirmen. Salzhaltige Winde vom Japanischen Meer treiben die Nachfrage nach Marinequalitäts-Epoxidbeschichtungen mit zinkreichen Grundierungen entlang der Küstenstraßen an.

Die Verbreitung digitaler Einzelhandelsangebote schließt die städtisch-ländliche Lücke; Komeris 1.220 Filialen, ergänzt durch Echtzeit-Bestands-Apps, bedienen entvölkerte Binnenorte und verhindern einen noch stärkeren Rückgang des Pro-Kopf-Farbverbrauchs. Gleichzeitig belastet die ländliche Entvölkerung weiterhin die Pro-Kopf-Nachfrage, was erklärt, warum die Neubauvolumina dort schneller fielen als im nationalen Durchschnitt. Lokale Regierungen variieren in ihrem Förderungstempo: Fukuoka hat kürzlich 1,2 Milliarden JPY für reflektierende Dachbeschichtungen bereitgestellt, während Hokkaido Subventionen auf Dämmplatten konzentriert, was indirekt die Beschichtungsauswahl beeinflusst.

Wettbewerbslandschaft

Inländische Marktführer profitieren von tief verwurzelten Händlerverflechtungen und einem Erstanbieter-Vorteil in der emissionsarmen VOC-Wissenschaft. Internationale Neueinsteiger setzen auf Pulverbeschichtungen und ein Grüne-Chemie-Branding; die Interpon-D-Superdurable-Linie erzielte im September 2025 durch den Einsatz bioattribuierter Rohstoffe einen um 40 % geringeren CO₂-Fußabdruck und spricht damit LEED-orientierte Projektentwickler an. Nischenanbieter differenzieren sich durch photokatalytische und feuchtigkeitsadaptive Membranen, die auf Japans feuchte Sommer zugeschnitten sind. Der Arbeitskräftemangel verschärft den Wettbewerb um lizenzierte Applikatoren; mehrere Unternehmen kooperieren mit Berufsschulen, um über gemeinsame Zertifizierungsprogramme Projektkapazitäten zu sichern. E-Commerce und Direktlieferungen an die Baustelle verändern die Vertriebskanäle. Farbenhersteller experimentieren mit wartungsvertraglichen Abonnementmodellen, die Produkt, Arbeit und regelmäßige Inspektionen bündeln und so Annuitätsumsätze schaffen und die Kundenbindung vertiefen.

Marktführer der japanischen Architekturbeschichtungsbranche

Nippon Paint Holdings Co., Ltd.

Kansai Paint Co., Ltd.

SK KAKEN Co., Ltd.

Dai Nippon Toryo Co., Ltd.

FUJIKURA KASEI CO.,LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Akzo Nobel, Arkema und BASF reduzierten den CO₂-Fußabdruck der Interpon-D-Pulverbeschichtungen durch bioattribuierte Harze und NPG ZeroPCF um 40 %.

- August 2025: Taisei, Dai Nippon Toryo Co., Ltd. und die Nihon-Universität lancierten "ZERO-e Coat", das eine um 40 % bessere Wärmedämmung als herkömmliche Wärmeschutzfarben bietet.

Berichtsumfang des japanischen Architekturbeschichtungsmarktes

Gewerbe und Wohnbereich sind als Subsegmente nach Endverbraucher abgedeckt. Lösungsmittelbasiert und wasserbasiert sind als Segmente nach Technologie abgedeckt. Acryl, Alkyd, Epoxid, Polyester und Polyurethan sind als Segmente nach Harz abgedeckt.| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Andere Harztypen |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Wohnbereich |

| Gewerbe |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Andere Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbe |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren sowie weitere Anwendungen verwendet werden. Der Umfang schließt keine Farben und Beschichtungen für infrastrukturelle Anwendungen ein.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die für Wohngebäude verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl vorhandene als auch neue Nutzflächen für die in der Studie berücksichtigten Subsegmente der Endverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Ermittlung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die das jeweilige Endverbrauchersegment und Land betreffen, werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen