日本建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

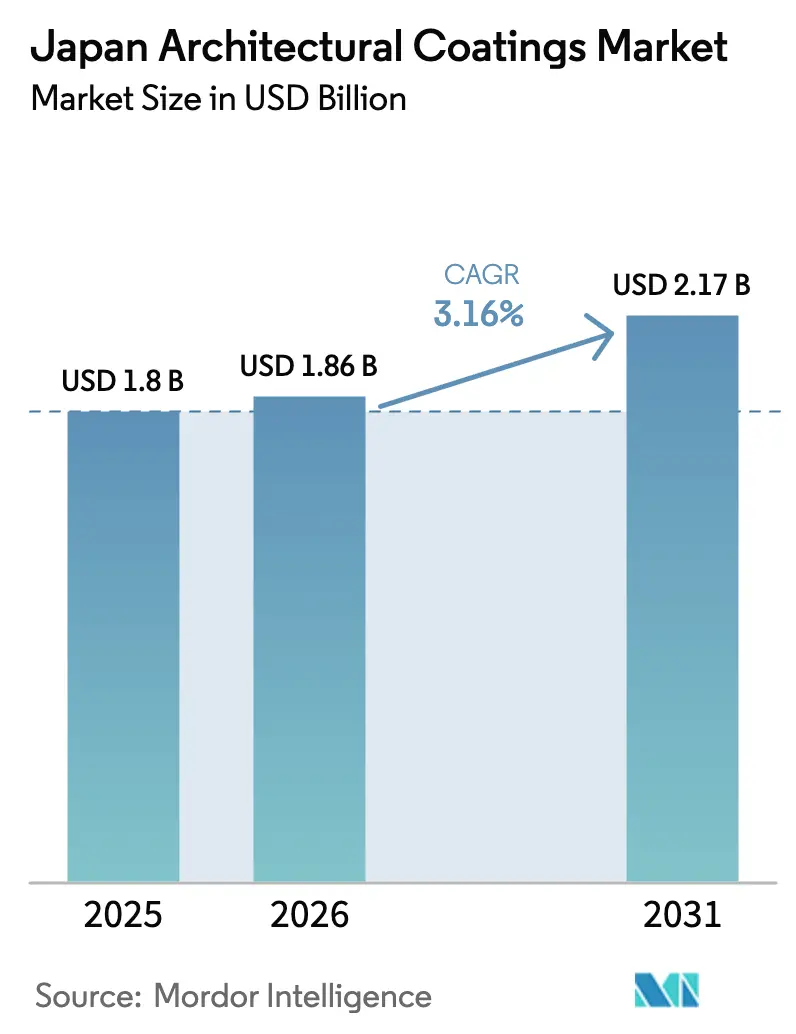

| 基準年の市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 2.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.16% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本建築用塗料市場分析

日本建築用塗料市場規模は、2025年の18億USDから2026年には18億6,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)3.16%で2031年には21億7,000万USDに達すると予測されています。安定した成長は、堅調なリノベーション需要、エネルギーおよびVOC規制の強化、ならびに遮熱技術を優遇する自治体補助金に支えられています。人口動態の変化が新築建設を制限する一方、多くの郊外で平均築年数が30年に達しつつある老朽化した住宅ストックがメンテナンス支出を高水準に保っています。現在、総需要の4分の3を占めるまでに急速に普及した水性塗料は、低排出システムへの技術移行を裏付けています。一方、二酸化チタンおよびアクリルモノマーの価格変動が利益率を圧迫しており、メーカーは垂直統合や戦略的アライアンスを通じて原材料供給の確保に注力しています。

レポートの主要なポイント

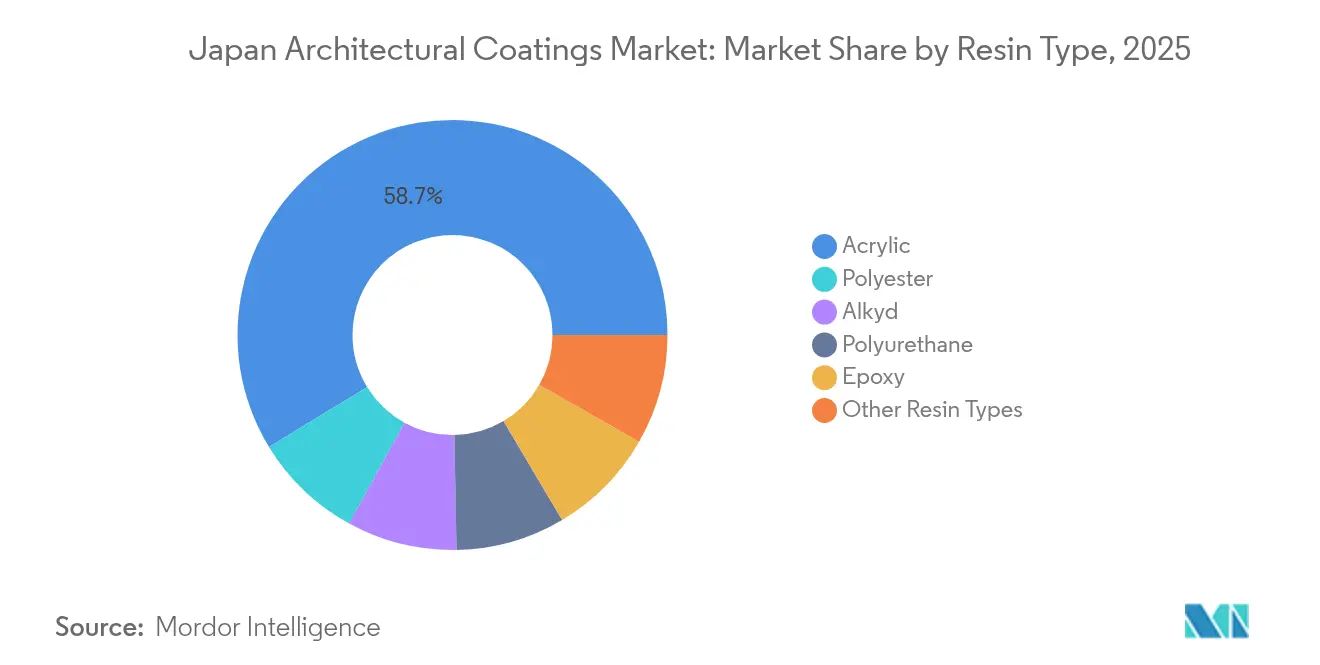

- 樹脂タイプ別では、アクリル製品が2025年の日本建築用塗料市場シェアの58.72%をリードし、2031年まで年平均成長率(CAGR)3.49%で拡大すると予測されています。

- 技術別では、水性システムが2025年の日本建築用塗料市場規模の76.05%を占め、2031年まで年平均成長率(CAGR)3.27%で拡大すると予測されています。

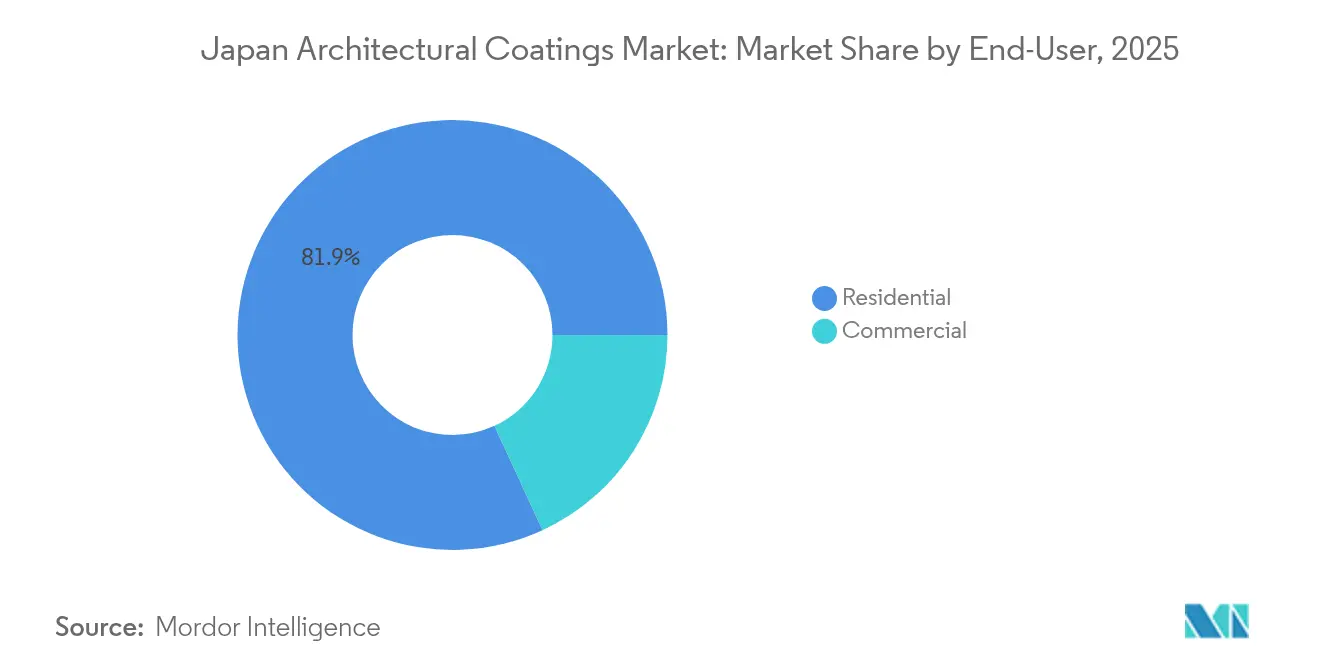

- エンドユーザー別では、住宅セグメントが2025年の日本建築用塗料市場における需要の81.88%を占め、2031年まで年平均成長率(CAGR)3.34%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本建築用塗料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーおよびVOC規制の義務化による水性塗料採用の加速 | +0.8% | 東京・大阪都市圏に集中する全国規模 | 中期(2〜4年) |

| 1990年代のバブル期後の老朽化住宅ストックにおけるリノベーションの急増 | +1.2% | 東京郊外・関西地域を重点とする全国規模 | 長期(4年以上) |

| 大阪・関西万博2025の商業建築に向けたメンテナンス支出 | +0.4% | 関西地域、京都・奈良府県へのスピルオーバー | 短期(2年以内) |

| デジタルDIY小売プラットフォームによる地方府県での消費者リーチの拡大 | +0.3% | 地方府県、北部本州、九州地域 | 中期(2〜4年) |

| 自治体のヒートアイランド補助金による光触媒「クールルーフ」需要の促進 | +0.5% | 都市部:東京、大阪、名古屋、福岡 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギーおよびVOC規制の義務化による水性塗料採用の加速

日本の建築物省エネ法は既存建築物にも性能基準を適用しており、大気汚染防止法は建築用塗料のVOC含有量を400g/Lに上限規制しています。これら二つの政策が水性塗料の一層の普及を後押しし、排出基準を本質的に満たしながら外皮の断熱性能を向上させます。環境省の施策は溶剤系システムの残余適用領域を狭め、サプライヤーに対して溶剤系と同等の耐久性を持つDMBAベースのアクリル化学技術の開発を促しています。主要メーカーは独自の水性樹脂および触媒顔料を通じて競争優位を確保し、長期性能を犠牲にすることなく法令遵守を実現しています[1]環境省、「化学物質管理の取組み」、Env.go.jp。

1990年代バブル期後の老朽化住宅ストックにおけるリノベーションの急増

1990年代のバブル期に建設された約1,300万戸の住宅が25年目のメンテナンスの節目を迎え、大規模な外装補修を必要としています。国土交通省のデータによると、リノベーション受注は2024年に13兆2,700億円(948億USD)に達し、2023年比で14.9%増加することが見込まれており、住宅プロジェクトがその価値の3分の1を占めています[2]国土交通省、「建設工事施工統計」、MLIT.go.jp 。東京郊外および関西府県は、老朽化した高密度の住宅地が集中する焦点地域です。建物オーナーは、上昇する労務コストに対応して塗り替えサイクルを延ばせるプレミアムアクリルおよびポリウレタン塗料をますます選好しており、それによって増分価値が高性能製品ティアへと集中しています。

大阪・関西万博2025の商業建築に向けたメンテナンス支出

万博の開催が、大阪の交通ハブ、ホスピタリティ回廊、および周辺府県における催事前の建物刷新の増加を引き起こしています。SK KAKENの塗料がシグネチャーパビリオンに採用されており、世界的な注目に耐えうる美観と耐久性への高まる需要を反映しています。サプライチェーンでは特殊メンブレンのリードタイム短縮とプレミアム価格が報告されており、スピルオーバー受注は京都・奈良にまで及んでいます。一時的なイベントではありますが、ブランド露出と仕様獲得を促進し、地域の商業資産全体における万博後の塗り替えサイクルに転換される可能性が高いと見られています。

デジタルDIY小売プラットフォームによる地方府県での消費者リーチの拡大

ホームセンター大手のカインズとコメリは、モバイルアプリを活用して遠隔地の在庫ギャップを解消し、地方の顧客が都市部の店舗に足を運ぶことなく業務用仕上げ材を入手できるようにしています。チュートリアル、カラーシミュレーター、ライブチャットサポートが技術的な障壁を低下させ、高齢化する住宅オーナーの間でセルフリペイントの動きを促しています。この戦略は日本建築用塗料市場の潜在顧客層を大都市圏の外へと拡大し、利便性と低臭気で評価される水性キットの包装製品へと収益構成をシフトさせています。

抑制要因の影響分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人口減少を背景とした新築住宅着工件数の減少 | -0.9% | 地方府県で最も深刻な全国規模 | 長期(4年以上) |

| 原材料価格の変動(二酸化チタン、アクリルモノマー)による利益率の圧迫 | -0.6% | 全市場セグメントに影響する全国規模 | 中期(2〜4年) |

| 認定塗装技能士の不足による施工コストの上昇 | -0.7% | 地方で深刻な全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人口減少を背景とした新築住宅着工件数の減少

日本の人口は2024年に64万4,000人減少し、加速する傾向が新築住宅需要を圧縮しています。国土交通省によると、年間住宅着工件数は半世紀で最低水準の80万戸を下回っています。建設業者の統合が進み、新築塗料の消費量もさらに減少しています。サプライヤーはリノベーション中心のマーケティングへと軸足を移し、居住中の住宅に適した速乾・低臭気製品を開発していますが、予測期間を通じて構造的な逆風が続いています。

原材料価格の変動による利益率の圧迫

二酸化チタンは変動を続けており、三菱ケミカルの広島工場閉鎖後にはアクリルモノマーの逼迫が続いています。カネカ、DIC、その他の原料供給業者は改質剤および顔料の価格を5〜10%引き上げており、塗料メーカーの利益率が侵食されています。ヘッジ戦略、Nippon Paintによる45億USDのAOC樹脂買収に象徴される後方統合、および二酸化チタン配合量削減に向けた処方の見直しが部分的にリスクを軽減していますが、コスト圧力を完全に解消するには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルシステムが気候耐性を支える

アクリル製品は2025年の日本建築用塗料市場シェアの58.72%を占め、2031年まで年平均成長率(CAGR)3.49%で拡大すると予測されています。高いUV耐性、耐湿性、および耐震柔軟性がアクリルを外装仕上げの標準とし、特に台風の影響を受けやすい沿岸部でその傾向が顕著です。Nippon Paintが2024年3月に発売した次世代DFフッ素樹脂塗料は、高層建物のファサードにおいて20年超の色彩保持性能を提供します。アルキドは内装壁の低初期コストで競合し、ポリウレタンは耐薬品性・耐摩耗性を求めるプレミアム店舗に採用されています。二酸化チタンベースの光触媒バリアントがヒートアイランド対策補助金のもとで普及するにつれ、アクリルはその技術的な優位性を強化しています。自己洗浄表面およびバイオベースバインダーに関する継続的な研究開発の取り組みは、同セグメントが日本建築用塗料市場全体を上回る成長を続けることを示唆しています。

技術別:水性プラットフォームが規制上の優位性を確保

水性システムは2025年の需要の76.05%を支配し、VOC規制が強化される中でその優位性を固めつつ、年平均成長率(CAGR)3.27%で上昇すると予測されています。DMBA変性アクリルエマルジョンは現在、溶剤系と同等の硬度を実現しており、従来は高固形分アルキドが使用されていた高交通量の通路や商業アトリウムへの採用を可能にしています。溶剤系塗料は一部の歴史的建造物の修復や海洋環境に影響を受ける施設において残存していますが、そのシェアは毎会計年度減少し続けています。地域別では、より厳格な自治体条例により、東京における水性塗料の普及率は80%を超えています。遮熱・光触媒機能を持つ水性トップコートが補助金プログラムの対象となり、勢いを強化し、エコ仕様処方に起因する日本建築用塗料市場規模を拡大させています。

エンドユーザー別:住宅リノベーションが需要を支える

住宅プロジェクトは2025年の金額の81.88%を占め、2031年まで年平均成長率(CAGR)3.34%を記録すると見込まれています。国土交通省のリノベーション受注残は2024年に4兆2,700億円(305億USD)に達し、1990年代のバブル期に建設されたマンションが当初の保証期間を超えるにつれて持続的な塗り替えサイクルが続いていることを裏付けています。熟練労働者が不足する時代に反復する労務費を最小限に抑えるため、住宅オーナーは長寿命塗料を選好するようになっています。カインズとコメリのデジタルDIYプラットフォームが中価格帯のアクリルキットへのアクセスを拡大し、地方の塗り替え需要を支えています。日本建築用塗料市場規模のわずか18.12%にとどまる商業施設は、万博2025の建設ラッシュと、オフィスビル全体で高まるESGに重点を置いた改修工事を追い風に、最も急速な成長を記録する見込みです。

地域分析

東京都市圏の需要は、高密度な住宅、厳格な環境規制、およびプレミアム製品の選択を促す積極的な補助金プログラムによって牽引されています。東北の北部府県では凍結融解耐久性が重視され、沖縄および九州では亜熱帯の日差しに対応するための高いUVブロッキング顔料が求められています。日本海沿いの塩分を含む風が、沿岸道路沿いの亜鉛リッチプライマーを用いた海洋グレードのエポキシ需要を促進しています。

デジタル小売の普及が都市・農村間の格差を縮小しており、リアルタイム在庫アプリと連携したコメリの1,220店舗が過疎化する内陸の町をカバーし、一人当たりの塗料消費量のより深刻な落ち込みを防いでいます。一方、農村部の過疎化は一人当たり需要を引き続き圧迫しており、そこでの新築件数が全国平均よりも速いペースで減少していることを説明しています。自治体のインセンティブの進捗は地域によって異なり、福岡が最近、遮熱屋根用塗料に12億円を充当した一方、北海道は断熱ボードに補助金を集中させ、塗料選択に間接的な影響を及ぼしています。

競合状況

国内の有力企業は、確固たる販売代理店との関係と低VOC技術における先行者優位を活かしています。海外参入企業は粉体塗料とグリーンケミストリーのブランディングを武器にしており、2025年9月にはバイオ由来原料を使用したInterpon D超耐久ラインがカーボンフットプリントを40%削減し、LEED認証を重視するデベロッパーへの訴求力を高めました。ニッチなサプライヤーは、日本の多湿な夏に合わせた光触媒および湿度適応型メンブレンで差別化を図っています。労働力不足が認定施工者の獲得競争を激化させており、複数の企業が専門学校と連携して合同資格認定プログラムを通じてプロジェクト施工能力を確保しています。電子商取引と現場直送がサプライチェーンを再編しています。大手塗料メーカーは、製品、労務、定期点検をセットにしたサブスクリプション型メンテナンス契約を試験的に導入し、継続的な収益の創出と顧客ロイヤルティの深化を図っています。

日本建築用塗料業界のリーダー企業

Nippon Paint Holdings Co., Ltd.

Kansai Paint Co., Ltd.

SK KAKEN Co., Ltd.

Dai Nippon Toryo Co., Ltd.

FUJIKURA KASEI CO.,LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Akzo Nobel、Arkema、およびBASFが、バイオ由来樹脂とNPG ZeroPCFを使用することにより、Interpon D粉体塗料のカーボンフットプリントを40%削減しました。

- 2025年8月:大成建設、Dai Nippon Toryo Co., Ltd.、および日本大学が「ZERO-e Coat」を発表し、従来の遮熱塗料と比較して40%優れた断熱性能を実現しました。

日本建築用塗料市場レポートの調査範囲

商業および住宅はサブエンドユーザーのセグメントとしてカバーされています。溶剤系および水性はテクノロジーのセグメントとしてカバーされています。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンは樹脂のセグメントとしてカバーされています。| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 住宅 |

| 商業 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| エンドユーザー別 | 住宅 |

| 商業 |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。なお、インフラ用途に使用される塗料およびコーティングは範囲に含まれません。

- 住宅 - このセクションには、住宅建築物に使用される内装および外装の塗料およびコーティングが含まれます。

- 床面積 - 床面積合計は、本調査で対象とするサブエンドユーザーについて、既存および新規の双方の床面積を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定のエンドユーザーセグメントおよび国に関連する定量的な主要変数(業界内外)を、デスクリサーチ・文献調査と一次専門家へのインタビューに基づいて、関連変数・要因の中から選定します。

- ステップ2:市場モデルの構築 強固な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な市場の過去データに対して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定 この重要なステップにおいて、すべての市場数値、変数、およびアナリストの見解を、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証します。市場の総合的な実態を把握するため、回答者は様々な階層および職能から選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム