Taille et part du marché des revêtements architecturaux au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

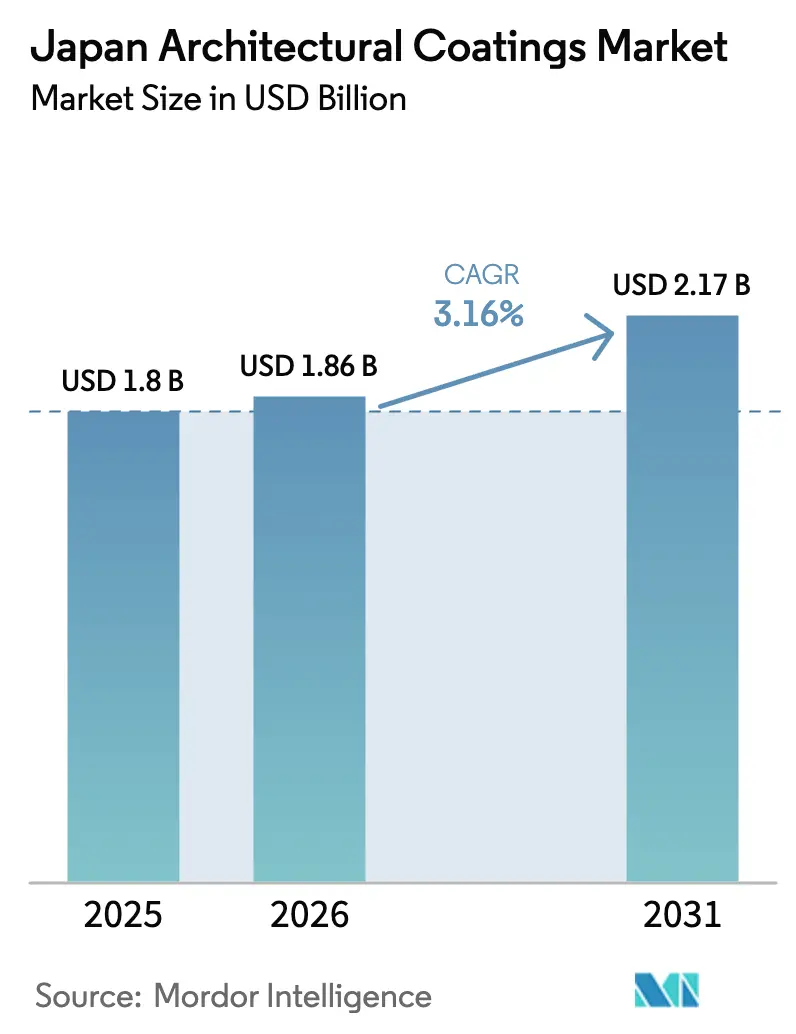

| Taille du marché de l'année de base (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2026) | 1.86 Milliards de dollars |

| Taille du Marché (2031) | 2.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.16% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux au Japon par Mordor Intelligence

La taille du marché des revêtements architecturaux au Japon devrait croître de 1,8 milliard USD en 2025 à 1,86 milliard USD en 2026 et est prévue pour atteindre 2,17 milliards USD d'ici 2031 à un CAGR de 3,16% sur la période 2026-2031. La croissance régulière repose sur une demande de rénovation résiliente, un renforcement des réglementations énergétiques et relatives aux COV, ainsi que des subventions municipales favorisant les technologies à effet réfléchissant thermique. Les mutations démographiques limitent la construction neuve, mais un parc immobilier vieillissant — dont la moyenne d'âge atteint désormais 30 ans dans de nombreuses banlieues — maintient les dépenses de maintenance à un niveau élevé. L'adoption rapide des revêtements à base aqueuse, qui représentent désormais les trois quarts de la demande totale, illustre une migration technologique vers les systèmes à faibles émissions. Par ailleurs, la volatilité des prix du dioxyde de titane et des monomères acryliques exerce une pression sur les marges, poussant les fabricants à sécuriser l'approvisionnement en matières premières par l'intégration verticale et les alliances stratégiques.

Principaux enseignements du rapport

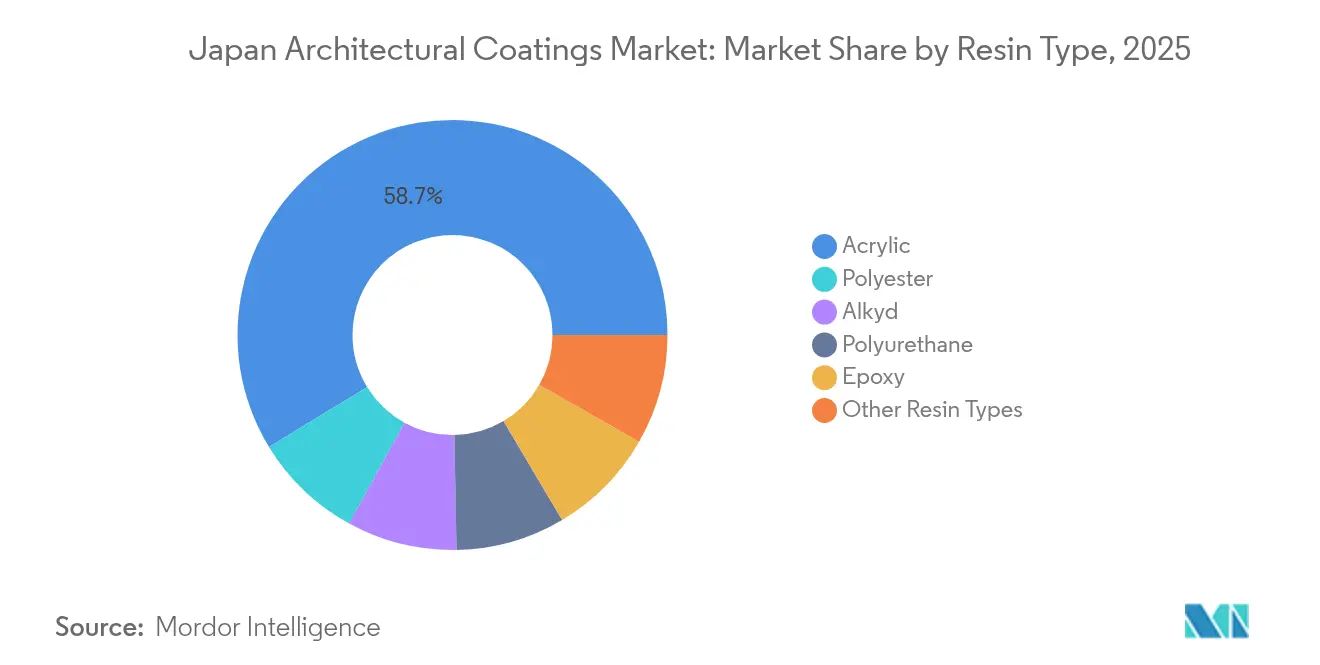

- Par type de résine, les produits acryliques ont représenté 58,72% de la part du marché des revêtements architecturaux au Japon en 2025 et devraient progresser à un CAGR de 3,49% jusqu'en 2031.

- Par technologie, les systèmes à base aqueuse ont représenté 76,05% de la taille du marché des revêtements architecturaux au Japon en 2025 et devraient progresser à un CAGR de 3,27% jusqu'en 2031.

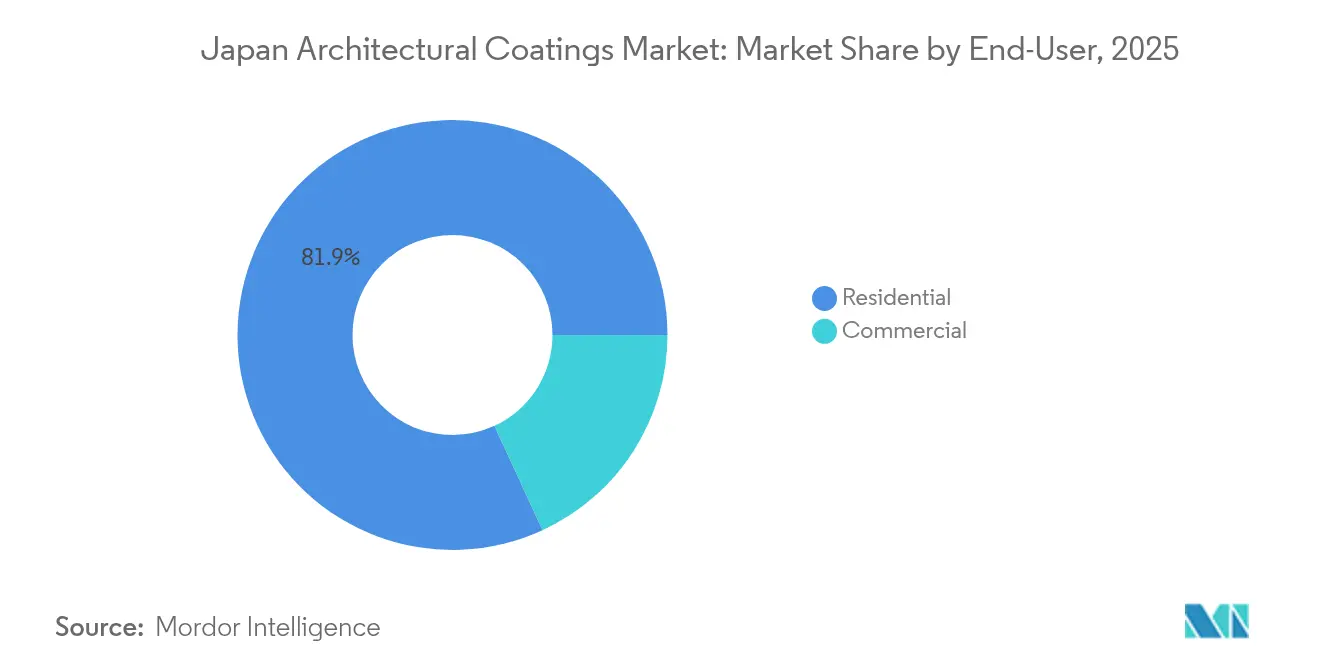

- Par utilisateur final, le segment résidentiel a représenté 81,88% de la demande sur le marché des revêtements architecturaux au Japon en 2025 et devrait afficher la croissance la plus rapide avec un CAGR de 3,34% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux au Japon

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations obligatoires sur l'énergie et les COV accélérant l'adoption des systèmes à base aqueuse | +0.8% | National, avec concentration dans les zones métropolitaines de Tokyo et d'Osaka | Moyen terme (2-4 ans) |

| Hausse des rénovations du parc immobilier vieillissant post-boom des années 1990 | +1.2% | National, avec accent sur les régions de la banlieue de Tokyo et du Kansai | Long terme (≥ 4 ans) |

| Dépenses de maintenance en amont des constructions commerciales de l'Expo Osaka-Kansai 2025 | +0.4% | Région du Kansai, avec des effets secondaires sur les préfectures de Kyoto et de Nara | Court terme (≤ 2 ans) |

| Plateformes numériques de bricolage élargissant l'accès aux consommateurs dans les préfectures rurales | +0.3% | Préfectures rurales, nord de Honshu, régions de Kyushu | Moyen terme (2-4 ans) |

| Subventions municipales contre les îlots de chaleur stimulant la demande de toitures fraîches photocatalytiques | +0.5% | Centres urbains : Tokyo, Osaka, Nagoya, Fukuoka | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations obligatoires sur l'énergie et les COV accélérant l'adoption des systèmes à base aqueuse

La loi japonaise sur la conservation de l'énergie dans les bâtiments applique désormais des normes de performance aux bâtiments existants, tandis que la loi sur le contrôle de la pollution atmosphérique plafonne la teneur en COV des revêtements architecturaux à 400 g/L. Ces deux politiques favorisent une pénétration accrue des formulations à base aqueuse qui satisfont intrinsèquement aux seuils d'émission et améliorent la performance thermique de l'enveloppe du bâtiment. Les initiatives du Ministère de l'Environnement réduisent les cas d'usage restants pour les systèmes à base solvant, incitant les fournisseurs à développer des chimies acryliques à base de DMBA qui égalent la durabilité des systèmes à base solvant. Les principaux fabricants s'assurent un avantage concurrentiel grâce à des résines à base aqueuse exclusives et des pigments catalytiques, garantissant la conformité sans sacrifier la performance à long terme[1]Ministère de l'Environnement, « Initiatives de gestion des produits chimiques », Env.go.jp.

Hausse des rénovations du parc immobilier vieillissant post-boom des années 1990

Environ 13 millions de logements construits pendant le boom des années 1990 nécessitent désormais des travaux d'entretien extérieur majeurs, franchissant le cap des 25 ans de maintenance. Les données du Ministère du Territoire, des Infrastructures, des Transports et du Tourisme montrent que les commandes de rénovation devraient atteindre 13,27 billions JPY (94,8 milliards USD) en 2024, soit une hausse de 14,9% par rapport à 2023, les projets résidentiels contribuant à un tiers de cette valeur[2]Ministère du Territoire, des Infrastructures, des Transports et du Tourisme, « Statistiques des commandes de construction », MLIT.go.jp . Les préfectures de la banlieue de Tokyo et du Kansai constituent des points focaux en raison de leurs denses zones résidentielles vieillissantes. Les propriétaires privilégient de plus en plus les revêtements acryliques et polyuréthane haut de gamme, qui offrent des cycles de repeinture plus longs pour contrer la hausse des coûts de main-d'œuvre, orientant ainsi la valeur incrémentielle vers les gammes de produits haute performance.

Dépenses de maintenance en amont des constructions commerciales de l'Expo Osaka-Kansai 2025

L'Exposition universelle a engendré une hausse de la rénovation des bâtiments avant l'événement dans les hubs de transport d'Osaka, les corridors hôteliers et les préfectures environnantes. Les revêtements SK Kaken figurent sur des pavillons emblématiques, reflétant une demande accrue en matière d'esthétique et de durabilité à la hauteur d'un regard mondial. Les chaînes d'approvisionnement signalent des délais de livraison compressés et des prix premium pour les membranes spécialisées, avec des commandes supplémentaires s'étendant à Kyoto et à Nara. Bien que temporaire, l'événement stimule l'exposition des marques et des spécifications susceptibles de se traduire en cycles de repeinture post-expo dans les actifs commerciaux régionaux.

Plateformes numériques de bricolage élargissant l'accès aux consommateurs dans les préfectures rurales

Les grandes enseignes de bricolage Cainz et Komeri exploitent des applications mobiles pour combler les lacunes d'inventaire dans les zones reculées, permettant aux clients ruraux de se procurer des finitions de qualité professionnelle sans se déplacer dans les magasins urbains. Des tutoriels, des simulateurs de couleurs et une assistance par chat en direct réduisent les obstacles techniques, encourageant l'activité de repeinture en mode bricolage parmi les propriétaires vieillissants. Cette stratégie élargit le public adressable du marché des revêtements architecturaux au Japon en dehors des zones métropolitaines et fait évoluer la répartition des revenus vers des kits à base aqueuse conditionnés, appréciés pour leur commodité et leurs faibles odeurs.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des mises en chantier de logements neufs face à la contraction démographique | -0.9% | National, plus sévère dans les préfectures rurales | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières (TiO₂, monomères acryliques) comprimant les marges | -0.6% | National, touchant tous les segments du marché | Moyen terme (2-4 ans) |

| Pénurie de peintres en bâtiment certifiés faisant augmenter les coûts d'application | -0.7% | National, critique dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des mises en chantier de logements neufs face à la contraction démographique

La population japonaise a diminué de 644 000 personnes en 2024, une tendance qui s'accélère et comprime la demande de nouveaux logements. Le Ministère du Territoire, des Infrastructures, des Transports et du Tourisme signale que les mises en chantier annuelles de logements sont tombées en dessous de 800 000 unités, leur niveau le plus bas depuis un demi-siècle. La consolidation des constructeurs s'ensuit, réduisant davantage la consommation de revêtements neufs liée à la construction neuve. Les fournisseurs se tournent vers un marketing axé sur la rénovation et développent des produits à séchage rapide et à faibles odeurs adaptés aux logements occupés, mais le frein structurel persiste sur l'horizon de prévision.

Volatilité des prix des matières premières comprimant les marges

Le dioxyde de titane fluctue, tandis que la tension sur les monomères acryliques a suivi la fermeture de l'usine de Mitsubishi Chemical à Hiroshima. Kaneka, DIC et d'autres fournisseurs de matières premières ont augmenté les prix des agents de modification et des pigments de 5 à 10%, érodant les marges des fabricants de revêtements. Les stratégies de couverture, l'intégration en amont — illustrée par l'acquisition par Nippon Paint de la résine AOC pour 4,5 milliards USD — et la reformulation vers des charges en TiO₂ plus faibles atténuent partiellement le risque mais ne neutralisent pas entièrement la pression sur les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les systèmes acryliques soutiennent la résilience climatique

Les produits acryliques ont représenté 58,72% de la part du marché des revêtements architecturaux au Japon en 2025 et devraient se développer à un CAGR de 3,49% jusqu'en 2031. La haute résistance aux UV, la tolérance à l'humidité et la flexibilité sismique font des revêtements acryliques la finition extérieure par défaut, notamment le long des littoraux exposés aux typhons. Le fluororesin DF de nouvelle génération de Nippon Paint, lancé en mars 2024, offre une rétention de couleur prolongée de plus de 20 ans sur les façades de tours de grande hauteur. Les alkydes sont compétitifs sur le prix d'achat initial pour les murs intérieurs, tandis que le polyuréthane capture les devantures de commerce premium nécessitant une résistance chimique et à l'abrasion. Alors que les variantes photocatalytiques à base de dioxyde de titane gagnent du terrain grâce aux subventions contre les îlots de chaleur, les acryliques renforcent leur avance technologique. Les efforts continus de recherche et développement autour des surfaces autonettoyantes et des liants biosourcés suggèrent que ce segment continuera à surpasser le marché global des revêtements architecturaux japonais.

Par technologie : les plateformes à base aqueuse assurent un avantage réglementaire

Les systèmes à base aqueuse ont contrôlé 76,05% de la demande en 2025 et devraient progresser à un CAGR de 3,27%, consolidant leur dominance alors que les seuils de COV se resserrent. Les émulsions acryliques modifiées au DMBA égalent désormais la dureté des systèmes à base solvant, permettant leur adoption dans les couloirs à fort trafic et les atriums commerciaux précédemment réservés aux alkydes à haute teneur en solides. Les revêtements à base solvant persistent dans les niches de restauration du patrimoine et les installations sous influence marine, mais leur part diminue chaque exercice fiscal. À l'échelle régionale, la pénétration des systèmes à base aqueuse dépasse 80% à Tokyo en raison d'ordonnances municipales plus strictes. Les couches de finition réfléchissantes et photocatalytiques à base aqueuse sont éligibles aux programmes de subventions, renforçant la dynamique et élargissant la taille du marché des revêtements architecturaux au Japon attribuée aux formules écologiques.

Par utilisateur final : la rénovation résidentielle ancre la demande

Les projets résidentiels ont représenté 81,88% de la valeur en 2025 et devraient afficher un CAGR de 3,34% jusqu'en 2031. Le carnet de commandes de rénovation du Ministère du Territoire, des Infrastructures, des Transports et du Tourisme a atteint 4,27 billions JPY (30,5 milliards USD) en 2024, soulignant la persistance des cycles de repeinture à mesure que les condominiums construits pendant la bulle des années 1990 sortent de leurs garanties d'origine. La préférence des propriétaires évolue vers des revêtements à longue durée de vie pour minimiser les dépenses de main-d'œuvre répétées dans une ère de pénurie de main-d'œuvre qualifiée. Les plateformes numériques de bricolage de Cainz et Komeri élargissent l'accès aux kits acryliques de gamme intermédiaire, soutenant l'activité de repeinture rurale. Les locaux commerciaux, bien que représentant seulement 18,12% de la taille du marché des revêtements architecturaux au Japon, enregistreront la croissance la plus rapide grâce à la construction liée à l'Expo 2025 et aux rénovations croissantes axées sur les critères ESG dans les tours de bureaux.

Analyse géographique

La demande dans la région métropolitaine de Tokyo est portée par la densité du parc immobilier, la rigueur des réglementations environnementales et des programmes de subventions actifs qui encouragent la sélection de produits premium. Les préfectures septentrionales du Tohoku privilégient la durabilité aux cycles de gel-dégel, tandis qu'Okinawa et Kyushu demandent des pigments à haute protection UV pour contrer l'ensoleillement subtropical. Les vents chargés de sel au large de la mer du Japon stimulent la demande d'époxy de qualité marine avec des primaires riches en zinc le long des autoroutes côtières.

L'adoption du commerce numérique réduit les écarts entre zones urbaines et rurales ; les 1 220 points de vente de Komeri, couplés à des applications d'inventaire en temps réel, desservent les villes intérieures en voie de dépeuplement, évitant ainsi un déclin plus sévère de la consommation de peinture par habitant. Pendant ce temps, le dépeuplement rural continue de peser sur la demande par habitant, ce qui explique pourquoi les volumes de construction neuve y ont reculé plus vite que la moyenne nationale. Les collectivités locales varient dans leur cadence d'incitation : Fukuoka a récemment alloué 1,2 milliard JPY aux revêtements de toiture réfléchissants, tandis que Hokkaido concentre ses subventions sur les panneaux d'isolation, influençant indirectement le choix des revêtements.

Paysage concurrentiel

Les champions nationaux capitalisent sur des liens solides avec les distributeurs et un avantage de premier entrant dans la science des faibles COV. Les acteurs internationaux misent sur les revêtements en poudre et le positionnement en chimie verte ; leur gamme Interpon D superdurable a réduit l'empreinte carbone de 40% en utilisant des matières premières d'origine biologique en septembre 2025, séduisant les promoteurs axés sur la certification LEED. Les fournisseurs de niche se différencient à travers des membranes photocatalytiques et à adaptation hydrique adaptées aux étés humides du Japon. La pénurie de main-d'œuvre intensifie la concurrence pour les applicateurs agréés ; plusieurs entreprises collaborent avec des écoles de métiers pour sécuriser la capacité de projet par le biais de programmes de certification conjoints. Le commerce électronique et les livraisons directes sur chantier réorganisent les canaux de vente. Les grands fabricants de peinture expérimentent des contrats de maintenance par abonnement regroupant produit, main-d'œuvre et inspections périodiques, créant des revenus récurrents et renforçant la fidélisation des clients.

Leaders du secteur des revêtements architecturaux au Japon

Nippon Paint Holdings Co., Ltd.

Kansai Paint Co., Ltd.

SK KAKEN Co., Ltd.

Dai Nippon Toryo Co., Ltd.

FUJIKURA KASEI CO.,LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Akzo Nobel, Arkema et BASF ont réduit l'empreinte carbone des revêtements en poudre Interpon D de 40% en utilisant des résines d'origine biologique et du NPG ZeroPCF.

- Août 2025 : Taisei, Dai Nippon Toryo Co., Ltd. et l'Université Nihon ont lancé « ZERO-e Coat », offrant une isolation thermique supérieure de 40% aux peintures thermiques conventionnelles.

Périmètre du rapport sur le marché des revêtements architecturaux au Japon

Commercial, Résidentiel sont couverts en tant que segments par sous-utilisateur final. À base solvant, À base aqueuse sont couverts en tant que segments par technologie. Acrylique, Alkydes, Époxy, Polyester, Polyuréthane sont couverts en tant que segments par résine.| Acrylique |

| Alkydes |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| À base aqueuse |

| À base solvant |

| Résidentiel |

| Commercial |

| Par type de résine | Acrylique |

| Alkydes | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par technologie | À base aqueuse |

| À base solvant | |

| Par utilisateur final | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés dans les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section inclut les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la surface de plancher nouvelle pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées dans un groupe de variables et facteurs pertinents sur la base de la recherche documentaire et de la revue de la littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement