Tamanho e Participação do Mercado de Revestimentos Arquitetônicos do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

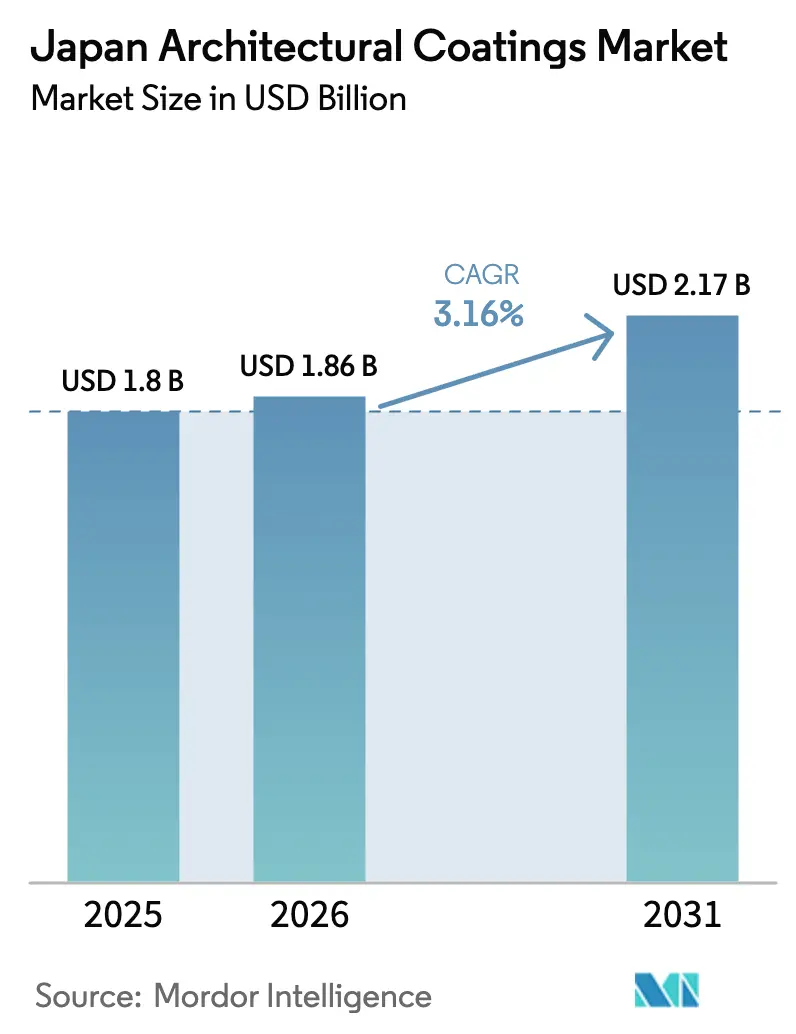

| Tamanho do mercado no ano base (2025) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.16% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos do Japão por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos do Japão deve crescer de USD 1,8 bilhão em 2025 para USD 1,86 bilhão em 2026 e está previsto para atingir USD 2,17 bilhões até 2031, a um CAGR de 3,16% no período 2026-2031. O crescimento estável depende da demanda resiliente por reformas, do endurecimento das regulamentações de energia e de COV, e de subsídios municipais que favorecem tecnologias de reflexão de calor. As mudanças demográficas limitam as novas construções, mas um parque habitacional envelhecido — agora com média de 30 anos em muitos subúrbios — mantém os gastos com manutenção elevados. A rápida adoção de revestimentos de base aquosa, que agora representam três quartos da demanda total, evidencia uma migração tecnológica em direção a sistemas de baixa emissão. Enquanto isso, a volatilidade nos preços do dióxido de titânio e dos monômeros acrílicos pressiona as margens, levando os fabricantes a garantir o fornecimento de matérias-primas por meio de integração vertical e alianças estratégicas.

Principais Conclusões do Relatório

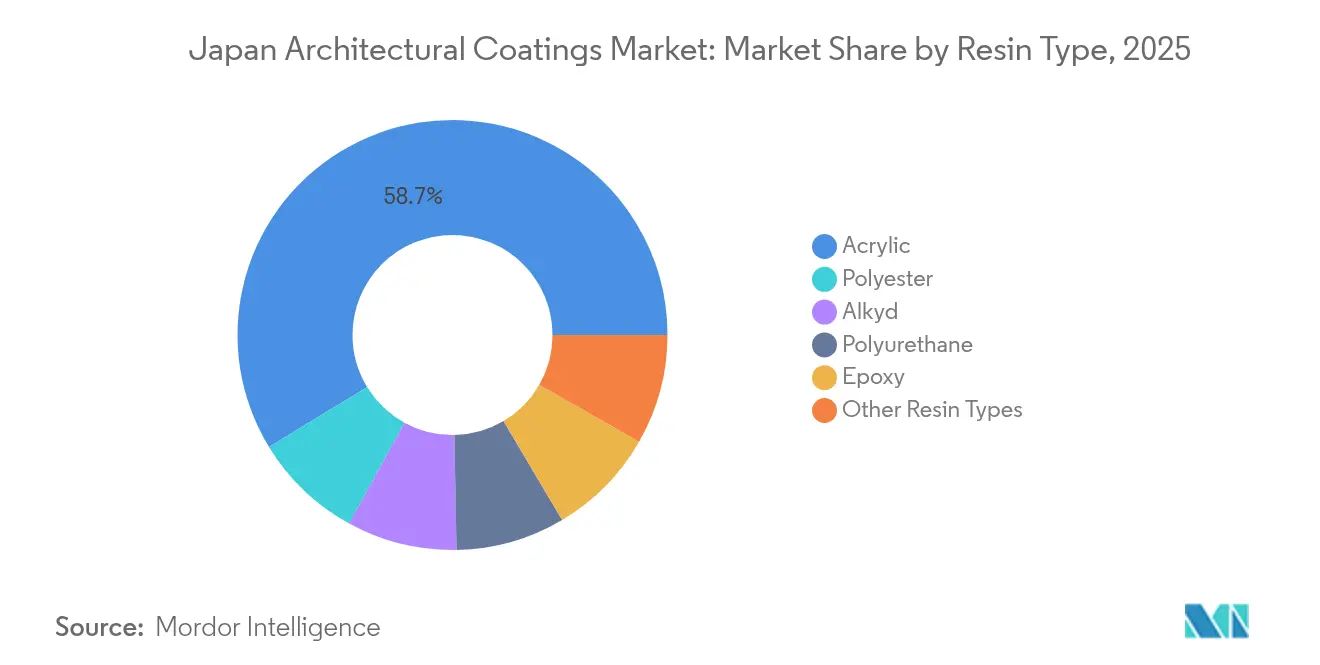

- Por tipo de resina, os produtos acrílicos lideraram com 58,72% da participação do mercado de revestimentos arquitetônicos do Japão em 2025 e estão projetados para avançar a um CAGR de 3,49% até 2031.

- Por tecnologia, os sistemas de base aquosa comandaram 76,05% do tamanho do mercado de revestimentos arquitetônicos do Japão em 2025 e estão projetados para avançar a um CAGR de 3,27% até 2031.

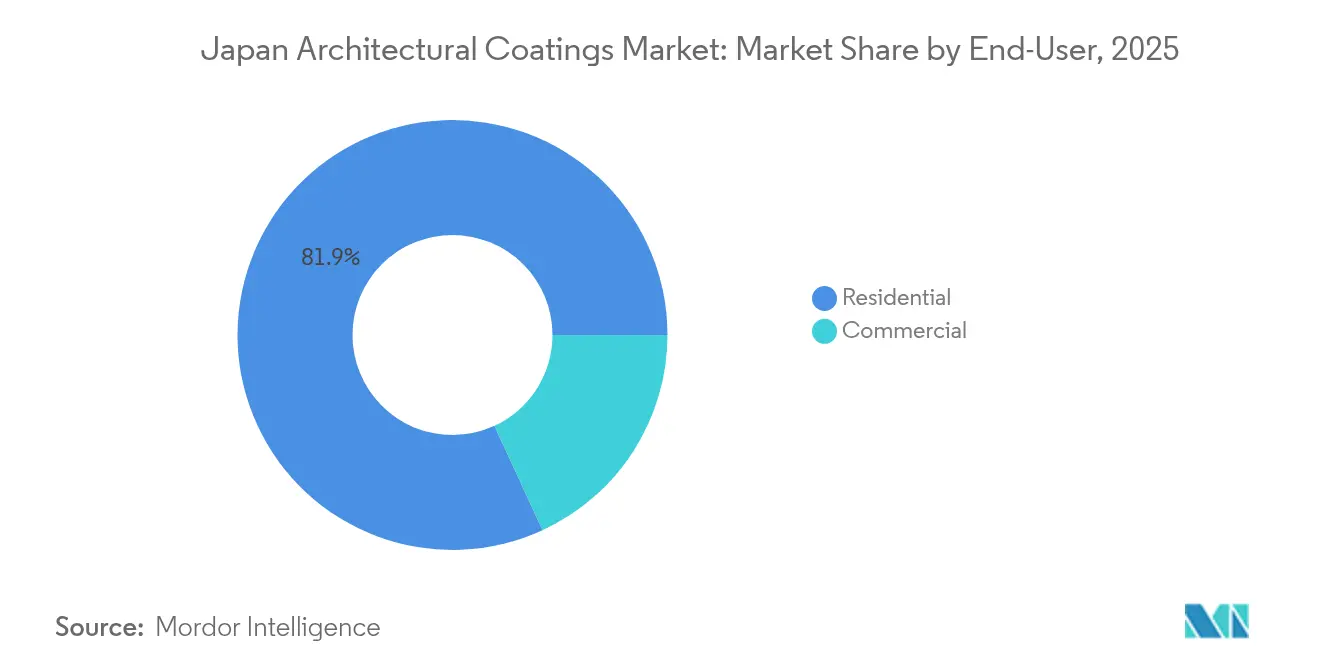

- Por usuário final, o segmento residencial representou 81,88% da demanda no mercado de revestimentos arquitetônicos do Japão em 2025, e está previsto para registrar o crescimento mais rápido a um CAGR de 3,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias de Energia e COV acelerando a adoção de base aquosa | +0.8% | Nacional, com concentração nas áreas metropolitanas de Tóquio e Osaka | Médio prazo (2-4 anos) |

| Aumento nas reformas do parque habitacional envelhecido após o boom dos anos 1990 | +1.2% | Nacional, com ênfase nas regiões de Tóquio suburbano e Kansai | Longo prazo (≥ 4 anos) |

| Gastos com manutenção antes das obras comerciais da Expo Osaka-Kansai 2025 | +0.4% | Região de Kansai, com repercussão nas prefeituras de Kyoto e Nara | Curto prazo (≤ 2 anos) |

| Plataformas digitais de varejo para bricolagem expandindo o alcance ao consumidor em prefeituras rurais | +0.3% | Prefeituras rurais, norte de Honshu, regiões de Kyushu | Médio prazo (2-4 anos) |

| Subsídios municipais contra ilhas de calor impulsionando a demanda por "telhados frios" fotocatalíticos | +0.5% | Centros urbanos: Tóquio, Osaka, Nagoya, Fukuoka | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Obrigatórias de Energia e COV Acelerando a Adoção de Base Aquosa

A Lei de Conservação de Energia em Edificações do Japão agora aplica padrões de desempenho a edificações existentes, enquanto a Lei de Controle da Poluição do Ar limita o teor de COV para revestimentos arquitetônicos a 400 g/L. Essas duas políticas estimulam uma penetração mais profunda de formulações de base aquosa que atendem intrinsecamente aos limites de emissão e melhoram o desempenho térmico da envolvente. As iniciativas do Ministério do Meio Ambiente reduzem os casos de uso remanescentes para sistemas de base solvente, levando os fornecedores a desenvolver químicas acrílicas à base de DMBA que equiparam a durabilidade dos sistemas de base solvente. Os principais fabricantes garantem vantagem competitiva por meio de resinas de base aquosa proprietárias e pigmentos catalíticos, assegurando a conformidade sem sacrificar o desempenho ao longo da vida útil[1]Ministério do Meio Ambiente, "Iniciativas de Gestão Química," Env.go.jp.

Aumento nas Reformas do Parque Habitacional Envelhecido Após o Boom dos Anos 1990

Aproximadamente 13 milhões de residências construídas durante o boom dos anos 1990 agora requerem manutenção externa de grande porte ao ultrapassarem o marco de 25 anos de manutenção. Dados do MLIT mostram que os pedidos de reforma devem atingir JPY 13,27 trilhões (USD 94,8 bilhões) em 2024, um aumento de 14,9% em relação a 2023, com projetos residenciais contribuindo com um terço desse valor[2]Ministério de Terras, Infraestrutura, Transportes e Turismo, "Estatísticas de Pedidos de Construção," MLIT.go.jp . As prefeituras de Tóquio suburbano e Kansai são pontos focais devido aos seus densos e envelhecidos conjuntos habitacionais. Os proprietários estão favorecendo cada vez mais revestimentos acrílicos e de poliuretano premium, que oferecem ciclos de repintura mais longos para compensar o aumento dos custos de mão de obra, canalizando assim valor incremental para as categorias de produtos de alto desempenho.

Gastos com Manutenção antes das Obras Comerciais da Expo Osaka-Kansai 2025

A Exposição Mundial desencadeou um aumento na renovação de edificações pré-evento nos terminais de transporte de Osaka, nos corredores de hospitalidade e nas prefeituras vizinhas. Os revestimentos SK Kaken figuram nos pavilhões emblemáticos, refletindo a elevada demanda por estética e durabilidade adequadas ao escrutínio global. As cadeias de abastecimento reportam prazos de entrega comprimidos e preços premium para membranas especiais, com pedidos excedentes se estendendo a Kyoto e Nara. Embora temporário, o evento estimula a exposição de marcas e ganhos de especificação que provavelmente se traduzirão em ciclos de repintura pós-expo em ativos comerciais regionais.

Plataformas Digitais de Varejo para Bricolagem Expandindo o Alcance ao Consumidor em Prefeituras Rurais

As grandes redes de centros domésticos Cainz e Komeri utilizam aplicativos móveis para suprir lacunas de estoque em áreas remotas, permitindo que clientes rurais obtenham acabamentos de qualidade profissional sem precisar se deslocar a lojas urbanas. Tutoriais, simuladores de cores e suporte por chat ao vivo reduzem as barreiras de habilidade, incentivando a atividade de repintura do tipo faça-você-mesmo entre proprietários idosos. A estratégia amplia o público potencial do mercado de revestimentos arquitetônicos do Japão fora das zonas metropolitanas e desloca o mix de receitas em direção a kits de base aquosa embalados, valorizados pela praticidade e pelo baixo odor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio nos inícios de construção de novas habitações em meio à contração demográfica | -0.9% | Nacional, mais severo em prefeituras rurais | Longo prazo (≥ 4 anos) |

| Volatilidade de preços de matérias-primas (TiO₂, monômeros acrílicos) comprimindo margens | -0.6% | Nacional, afetando todos os segmentos de mercado | Médio prazo (2-4 anos) |

| Escassez de pintores-mestres certificados inflacionando os custos de aplicação | -0.7% | Nacional, aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio nos Inícios de Construção de Novas Habitações em Meio à Contração Demográfica

A população do Japão encolheu 644.000 pessoas em 2024, uma tendência em aceleração que comprime a demanda por novas moradias. O MLIT reporta que os inícios anuais de habitações caíram abaixo de 800.000 unidades, o nível mais baixo em meio século. A consolidação de construtoras segue em curso, reduzindo ainda mais o consumo de revestimentos novos vinculados à nova construção. Os fornecedores se voltam para marketing centrado em reformas e desenvolvem produtos de secagem rápida e baixo odor adequados para residências ocupadas, mas o obstáculo estrutural persiste ao longo do horizonte de previsão.

Volatilidade de Preços de Matérias-Primas Comprimindo Margens

O dióxido de titânio está em flutuação, enquanto a escassez de monômeros acrílicos seguiu o fechamento da planta de Hiroshima da Mitsubishi Chemical. A Kaneka, a DIC e outros fornecedores de matérias-primas aumentaram os preços de modificadores e pigmentos em 5-10%, corroendo as margens dos fabricantes de revestimentos. Estratégias de hedging, integração retroativa — exemplificada pela aquisição de resinas AOC pela Nippon Paint por USD 4,5 bilhões — e reformulação com cargas menores de TiO₂ mitigam parcialmente o risco, mas não neutralizam totalmente a pressão de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Sistemas Acrílicos Sustentam a Resiliência Climática

Os produtos acrílicos representaram 58,72% da participação do mercado de revestimentos arquitetônicos do Japão em 2025 e estão previstos para expandir a um CAGR de 3,49% até 2031. A alta resistência a UV, tolerância à umidade e flexibilidade sísmica fazem dos acrílicos o acabamento externo padrão, especialmente ao longo das costas sujeitas a tufões. A próxima geração de fluororesina DF da Nippon Paint, introduzida em março de 2024, oferece retenção de cor prolongada por mais de 20 anos em fachadas de edifícios altos. Os alquídicos competem com um preço inicial baixo para paredes internas, enquanto o poliuretano captura estabelecimentos comerciais premium que exigem resistência química e à abrasão. À medida que as variantes fotocatalíticas à base de dióxido de titânio ganham tração por meio de subsídios contra ilhas de calor, os acrílicos reforçam seu fosso tecnológico. Esforços contínuos de pesquisa e desenvolvimento em torno de superfícies autolimpantes e aglutinantes de base biológica sugerem que o segmento continuará a superar o mercado geral de revestimentos arquitetônicos japoneses.

Por Tecnologia: Plataformas de Base Aquosa Garantem Vantagem Regulatória

Os sistemas de base aquosa controlaram 76,05% da demanda em 2025 e estão projetados para crescer a um CAGR de 3,27%, consolidando sua dominância à medida que os limites de COV se tornam mais rigorosos. As emulsões acrílicas modificadas com DMBA agora equiparam a dureza dos sistemas de base solvente, possibilitando a adoção em corredores de alto tráfego e átrios comerciais anteriormente reservados a alquídicos de alto teor de sólidos. Os revestimentos de base solvente persistem em nichos de restauração de patrimônio histórico e instalações com influência marinha, mas sua participação cai a cada ano fiscal. Regionalmente, a penetração de base aquosa supera 80% em Tóquio devido a portarias municipais mais rigorosas. As camadas de acabamento de base aquosa refletivas e fotocatalíticas se qualificam para programas de subsídio, reforçando o impulso e ampliando o tamanho do mercado de revestimentos arquitetônicos do Japão atribuído a formulações de especificação ecológica.

Por Usuário Final: Reforma Residencial Sustenta a Demanda

Os projetos residenciais representaram 81,88% do valor em 2025 e estão previstos para registrar um CAGR de 3,34% até 2031. A carteira de pedidos de reforma do MLIT atingiu JPY 4,27 trilhões (USD 30,5 bilhões) em 2024, evidenciando ciclos de repintura sustentados à medida que os condomínios construídos durante a bolha dos anos 1990 ultrapassam suas garantias originais. A preferência dos proprietários migra para revestimentos de vida útil estendida, a fim de minimizar despesas repetidas de mão de obra em uma era de escassez de trabalhadores qualificados. As plataformas digitais de bricolagem da Cainz e da Komeri ampliam o acesso a kits acrílicos de nível médio, apoiando a atividade de repintura em áreas rurais. Os estabelecimentos comerciais, embora representem apenas 18,12% do tamanho do mercado de revestimentos arquitetônicos do Japão, registrarão o crescimento mais acelerado graças à expansão da Expo 2025 e ao crescente número de retrofits com foco em ESG em torres de escritórios.

Análise Geográfica

A demanda na região metropolitana de Tóquio é impulsionada pela densa ocupação habitacional, por regulamentações ambientais rigorosas e por programas ativos de subsídio que incentivam a escolha de produtos premium. As prefeituras do norte de Tohoku valorizam a durabilidade ao ciclo de congelamento-degelo, enquanto Okinawa e Kyushu demandam pigmentos de alto bloqueio de UV para combater a luz solar subtropical. Os ventos carregados de sal do Mar do Japão impulsionam a demanda por epóxis de grau marinho com primers ricos em zinco ao longo das rodovias costeiras.

A adoção do varejo digital está estreitando a lacuna entre áreas urbanas e rurais; os 1.220 pontos de venda da Komeri, associados a aplicativos de inventário em tempo real, atendem a cidades do interior com população em declínio, evitando uma queda mais severa no consumo per capita de tinta. Enquanto isso, a despovoação rural continua a pesar sobre a demanda per capita, explicando por que os volumes de novas construções lá caíram mais rapidamente do que a média nacional. Os governos locais variam no ritmo de seus incentivos: Fukuoka recentemente reservou JPY 1,2 bilhão para revestimentos de telhados refletivos, enquanto Hokkaido concentra os subsídios em painéis de isolamento, influenciando indiretamente a escolha de revestimentos.

Cenário Competitivo

Os campeões domésticos capitalizam sobre laços consolidados com distribuidores e a vantagem de pioneiros na ciência de baixo COV. Os participantes internacionais apostam em revestimentos em pó e na marca de química verde; sua linha Interpon D superdurável atingiu uma pegada de carbono 40% menor ao utilizar matérias-primas de origem biológica em setembro de 2025, atraindo desenvolvedores com foco em LEED. Os fornecedores de nicho se diferenciam por meio de membranas fotocatalíticas e adaptativas à umidade, adaptadas aos verões úmidos do Japão. A escassez de mão de obra intensifica a competição por aplicadores licenciados; várias empresas colaboram com escolas técnicas para garantir capacidade de projetos por meio de programas conjuntos de certificação. O comércio eletrônico e as entregas diretas ao canteiro de obras reconfiguram os canais de venda. As grandes empresas de tintas experimentam contratos de manutenção por assinatura que incluem produto, mão de obra e inspeções periódicas, criando receita recorrente e aprofundando a fidelização dos clientes.

Líderes do Setor de Revestimentos Arquitetônicos do Japão

Nippon Paint Holdings Co., Ltd.

Kansai Paint Co., Ltd.

SK KAKEN Co., Ltd.

Dai Nippon Toryo Co., Ltd.

FUJIKURA KASEI CO.,LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Akzo Nobel, Arkema e BASF reduziram a pegada de carbono dos revestimentos em pó Interpon D em 40% utilizando resinas de origem biológica e NPG ZeroPCF.

- Agosto de 2025: Taisei, Dai Nippon Toryo Co., Ltd. e a Universidade Nihon lançaram o "ZERO-e Coat", proporcionando 40% melhor isolamento térmico do que as tintas convencionais de proteção contra calor.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos do Japão

Comercial e Residencial são cobertos como segmentos por Usuário Final Secundário. Base Solvente e Base Aquosa são cobertos como segmentos por Tecnologia. Acrílico, Alquídico, Epóxi, Poliéster e Poliuretano são cobertos como segmentos por Resina.| Acrílico |

| Alquídico |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| Base Aquosa |

| Base Solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Por Usuário Final | Residencial |

| Comercial |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e centros comerciais, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos de interiores e exteriores utilizados em edificações residenciais.

- ÁREA CONSTRUÍDA - A área construída total compreende tanto a área construída existente quanto a nova área construída para os usuários finais secundários considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As principais variáveis quantificáveis (do setor e externas) pertinentes ao segmento de usuário final e ao país específico são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura