Tamaño y participación del mercado de revestimientos arquitectónicos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

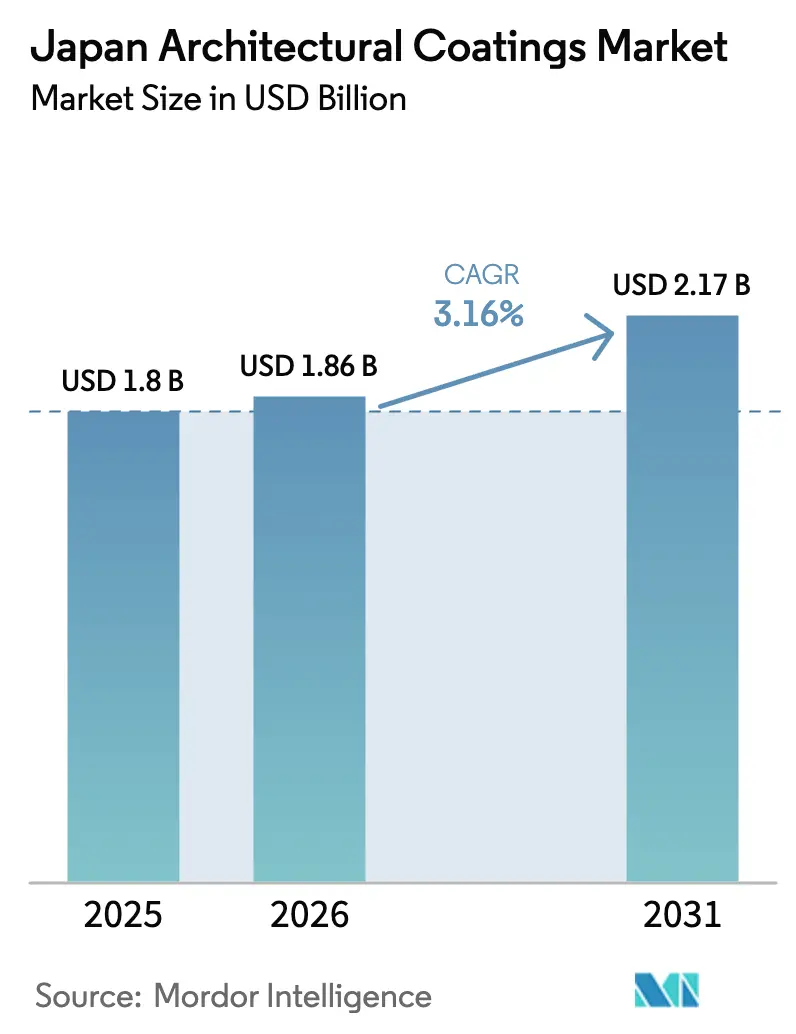

| Tamaño del mercado en el año base (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.16% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de revestimientos arquitectónicos de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de revestimientos arquitectónicos de Japón crezca de USD 1,8 mil millones en 2025 a USD 1,86 mil millones en 2026, y se pronostica que alcanzará USD 2,17 mil millones para 2031, con una CAGR del 3,16% durante el período 2026-2031. El crecimiento sostenido se apoya en una demanda de renovación resiliente, regulaciones energéticas y de COV cada vez más estrictas, y subsidios municipales que favorecen las tecnologías de reflexión de calor. Los cambios demográficos limitan la nueva construcción, pero un parque de viviendas envejecido —con un promedio de 30 años en muchos suburbios— mantiene elevado el gasto en mantenimiento. La rápida adopción de revestimientos de base acuosa, que actualmente representan tres cuartas partes de la demanda total, subraya una migración tecnológica hacia sistemas de bajas emisiones. Mientras tanto, la volatilidad en los precios del dióxido de titanio y los monómeros acrílicos presiona los márgenes, impulsando a los fabricantes a asegurar el suministro de materias primas mediante integración vertical y alianzas estratégicas.

Conclusiones clave del informe

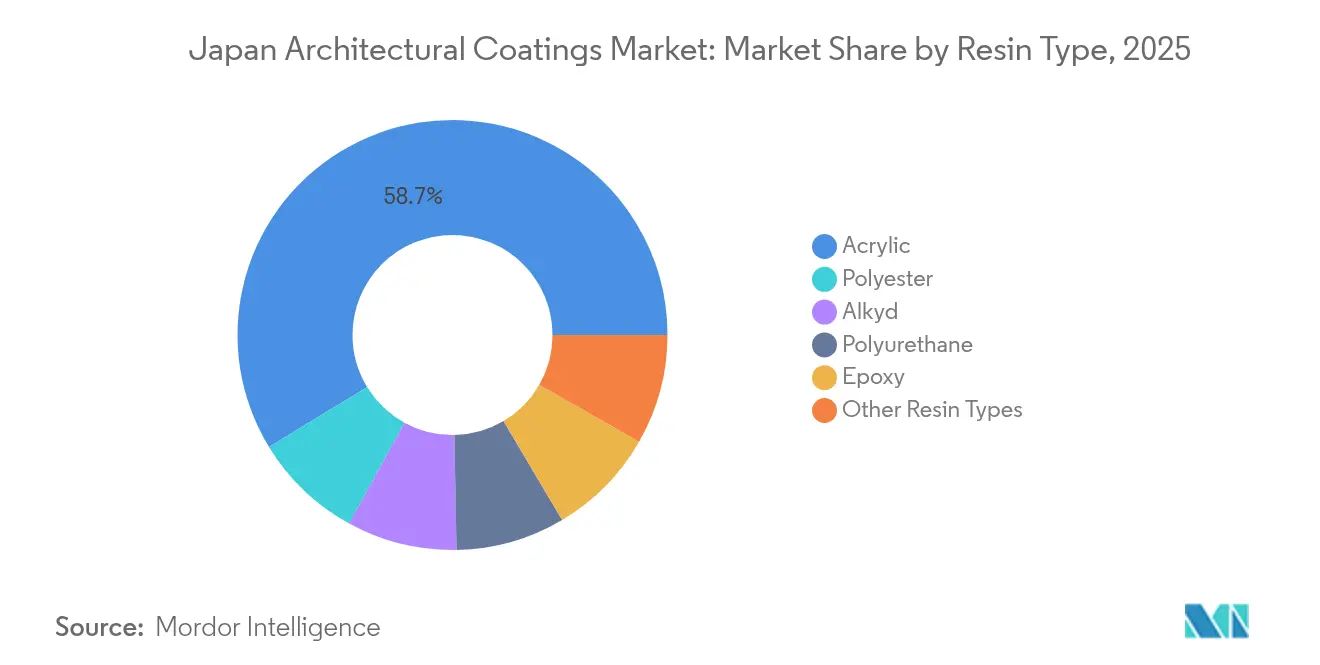

- Por tipo de resina, los productos acrílicos lideraron con el 58,72% de la participación del mercado de revestimientos arquitectónicos de Japón en 2025 y se proyecta que avancen a una CAGR del 3,49% hasta 2031.

- Por tecnología, los sistemas de base acuosa representaron el 76,05% del tamaño del mercado de revestimientos arquitectónicos de Japón en 2025 y se proyecta que avancen a una CAGR del 3,27% hasta 2031.

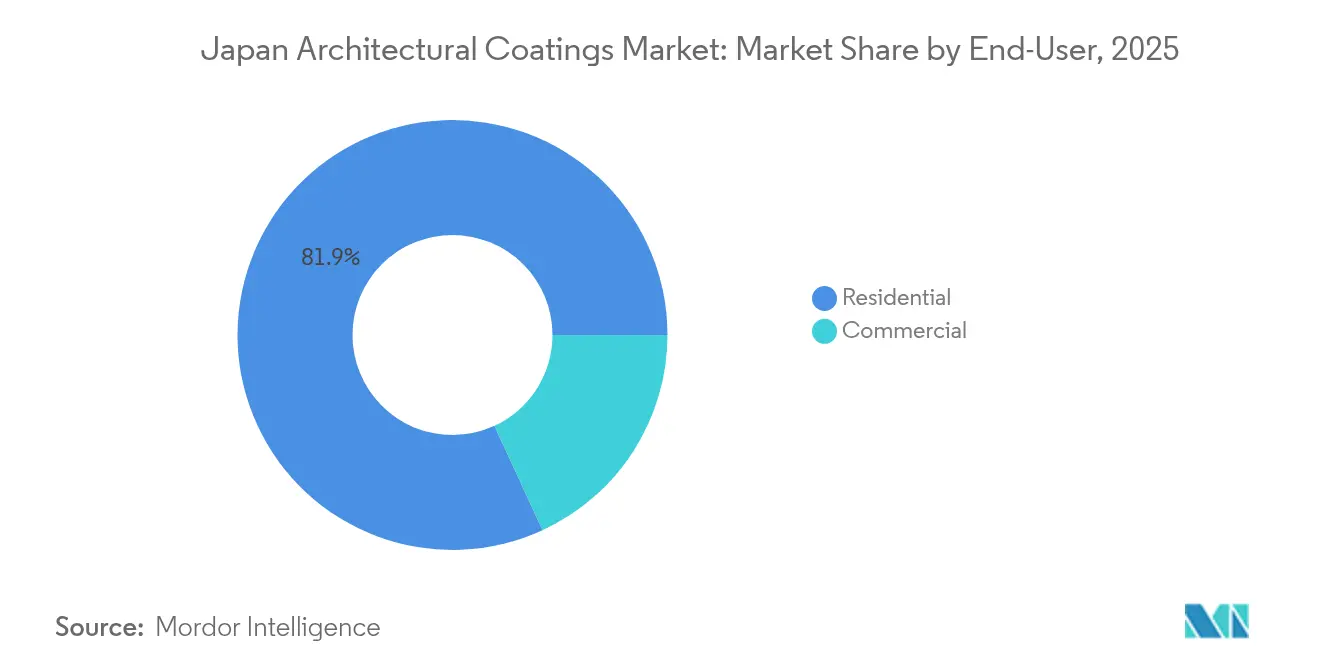

- Por usuario final, el segmento residencial representó el 81,88% de la demanda dentro del mercado de revestimientos arquitectónicos de Japón en 2025, y se prevé que registre el crecimiento más rápido con una CAGR del 3,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de revestimientos arquitectónicos de Japón

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones obligatorias de energía y COV que aceleran la adopción de sistemas de base acuosa | +0.8% | Nacional, con concentración en las áreas metropolitanas de Tokio y Osaka | Mediano plazo (2-4 años) |

| Auge en la renovación del parque de viviendas envejecido posterior al boom de los años 1990 | +1.2% | Nacional, con énfasis en los suburbios de Tokio y las regiones de Kansai | Largo plazo (≥ 4 años) |

| Gasto en mantenimiento previo a las construcciones comerciales de la Exposición Osaka-Kansai 2025 | +0.4% | Región de Kansai, con efectos secundarios en las prefecturas de Kioto y Nara | Corto plazo (≤ 2 años) |

| Plataformas digitales de venta minorista para el bricolaje que amplían el alcance al consumidor en prefecturas rurales | +0.3% | Prefecturas rurales, norte de Honshu, regiones de Kyushu | Mediano plazo (2-4 años) |

| Subsidios municipales contra las islas de calor que impulsan la demanda de techos frescos fotocatalíticos | +0.5% | Centros urbanos: Tokio, Osaka, Nagoya, Fukuoka | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones obligatorias de energía y COV que aceleran la adopción de sistemas de base acuosa

La Ley de Conservación de Energía en Edificios de Japón ahora aplica estándares de desempeño a los edificios existentes, mientras que la Ley de Control de la Contaminación del Aire limita el contenido de COV para los revestimientos arquitectónicos a 400 g/L. Estas dos políticas impulsan una mayor penetración de las formulaciones de base acuosa, que por su naturaleza satisfacen los umbrales de emisión y mejoran el desempeño térmico de la envolvente. Las iniciativas del Ministerio de Medio Ambiente reducen los casos de uso restantes para los sistemas a base de solventes, impulsando a los proveedores a desarrollar químicas acrílicas basadas en DMBA que igualan la durabilidad de los sistemas a base de solvente. Los fabricantes líderes aseguran una ventaja competitiva a través de resinas de base acuosa propietarias y pigmentos catalíticos, garantizando el cumplimiento normativo sin sacrificar el desempeño a largo plazo[1]Ministerio de Medio Ambiente, "Iniciativas de Gestión Química", Env.go.jp.

Auge en la renovación del parque de viviendas envejecido posterior al boom de los años 1990

Aproximadamente 13 millones de viviendas construidas durante el boom de los años 1990 requieren ahora un mantenimiento exterior mayor al cruzar el hito de mantenimiento de los 25 años. Los datos del Ministerio de Territorio, Infraestructura, Transporte y Turismo muestran que se espera que los pedidos de renovación alcancen JPY 13,27 billones (USD 94,8 mil millones) en 2024, un aumento del 14,9% respecto a 2023, con los proyectos residenciales contribuyendo con un tercio de ese valor[2]Ministerio de Territorio, Infraestructura, Transporte y Turismo, "Estadísticas de Pedidos de Construcción", MLIT.go.jp . Los suburbios de Tokio y las prefecturas de Kansai son puntos focales debido a sus densas y envejecidas zonas residenciales. Los propietarios optan cada vez más por revestimientos acrílicos y de poliuretano de calidad superior, que ofrecen ciclos de repintado más largos para contrarrestar el aumento de los costos de mano de obra, canalizando así el valor incremental hacia los segmentos de productos de alto desempeño.

Gasto en mantenimiento previo a las construcciones comerciales de la Exposición Osaka-Kansai 2025

La Exposición Mundial ha generado un repunte en la renovación de edificios previos al evento en los centros de tránsito, corredores de hospitalidad y prefecturas circundantes de Osaka. Los revestimientos de SK Kaken figuran en los pabellones emblemáticos, lo que refleja una mayor demanda de estética y durabilidad adecuadas para el escrutinio global. Las cadenas de suministro reportan plazos de entrega reducidos y precios superiores para membranas especiales, con pedidos secundarios que se extienden a Kioto y Nara. Aunque temporal, el evento estimula la exposición de marca y la captación de especificaciones que probablemente se traduzcan en ciclos de repintado post-exposición en activos comerciales regionales.

Plataformas digitales de venta minorista para el bricolaje que amplían el alcance al consumidor en prefecturas rurales

Los gigantes de las tiendas de mejoras para el hogar Cainz y Komeri aprovechan las aplicaciones móviles para cerrar las brechas de inventario en áreas remotas, permitiendo a los clientes rurales adquirir acabados de calidad profesional sin desplazarse a las tiendas urbanas. Los tutoriales, los simuladores de colores y el soporte por chat en vivo reducen las barreras de habilidad, incentivando la actividad de repintado de bricolaje entre los propietarios de mayor edad. La estrategia amplía la audiencia potencial del mercado de revestimientos arquitectónicos de Japón fuera de las zonas metropolitanas y desplaza la combinación de ingresos hacia kits de base acuosa envasados, valorados por su comodidad y bajo olor.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Disminución de nuevas construcciones de viviendas ante la contracción demográfica | -0.9% | Nacional, más grave en las prefecturas rurales | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas (TiO₂, monómeros acrílicos) que presiona los márgenes | -0.6% | Nacional, afectando a todos los segmentos del mercado | Mediano plazo (2-4 años) |

| Escasez de maestros pintores certificados que encarece los costos de aplicación | -0.7% | Nacional, aguda en áreas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de nuevas construcciones de viviendas ante la contracción demográfica

La población de Japón se redujo en 644.000 personas en 2024, una tendencia que se acelera y que comprime la demanda de nuevas viviendas. El Ministerio de Territorio, Infraestructura, Transporte y Turismo informa que los inicios anuales de construcción de viviendas han caído por debajo de las 800.000 unidades, el nivel más bajo en medio siglo. La consolidación de constructores continúa, reduciendo aún más el consumo de revestimientos frescos vinculados a nuevas construcciones. Los proveedores se orientan hacia el marketing centrado en la renovación y desarrollan productos de secado rápido y bajo olor adecuados para viviendas ocupadas; sin embargo, el viento estructural en contra persiste durante el horizonte de previsión.

Volatilidad del precio de las materias primas que presiona los márgenes

El dióxido de titanio presenta fluctuaciones, mientras que la escasez de monómeros acrílicos siguió al cierre de la planta de Mitsubishi Chemical en Hiroshima. Kaneka, DIC y otros proveedores de materias primas aumentaron los precios de modificadores y pigmentos entre un 5 y un 10%, erosionando los márgenes de los fabricantes de revestimientos. Las estrategias de cobertura, la integración hacia atrás —ejemplificada por la compra de resina AOC de Nippon Paint por USD 4.500 millones— y la reformulación hacia cargas más bajas de TiO₂ mitigan parcialmente el riesgo, pero no neutralizan completamente la presión sobre los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: los sistemas acrílicos sustentan la resiliencia climática

Los productos acrílicos representaron el 58,72% de la participación del mercado de revestimientos arquitectónicos de Japón en 2025 y se prevé que se expandan a una CAGR del 3,49% hasta 2031. La alta resistencia a los rayos UV, la tolerancia a la humedad y la flexibilidad sísmica hacen de los acrílicos el acabado exterior predeterminado, especialmente a lo largo de las costas propensas a tifones. La resina de fluoruro de neodesipentilo de próxima generación de Nippon Paint, introducida en marzo de 2024, ofrece una retención de color extendida de más de 20 años en fachadas de edificios de gran altura. Los alquídicos compiten con un precio inicial bajo para paredes interiores, mientras que el poliuretano capta establecimientos comerciales de primera calidad que requieren resistencia química y a la abrasión. A medida que las variantes fotocatalíticas basadas en dióxido de titanio ganan terreno gracias a las subvenciones contra las islas de calor, los acrílicos refuerzan su ventaja tecnológica. Los continuos esfuerzos de investigación y desarrollo en torno a superficies autolimpiantes y aglutinantes de base biológica sugieren que el segmento seguirá superando al mercado general de revestimientos arquitectónicos de Japón.

Por tecnología: las plataformas de base acuosa aseguran ventaja regulatoria

Los sistemas de base acuosa controlaron el 76,05% de la demanda en 2025 y se proyecta que crezcan a una CAGR del 3,27%, consolidando su dominio a medida que los umbrales de COV se endurecen. Las emulsiones acrílicas modificadas con DMBA ahora igualan la dureza de los sistemas a base de solvente, lo que permite su adopción en corredores de alto tráfico y atrios comerciales antes reservados para alquídicos de alto contenido en sólidos. Los revestimientos a base de solvente persisten en nichos de restauración patrimonial e instalaciones con influencia marina, pero su participación disminuye cada año fiscal. A nivel regional, la penetración de los sistemas de base acuosa supera el 80% en Tokio debido a las ordenanzas municipales más estrictas. Los acabados superiores de base acuosa reflectivos y fotocatalíticos califican para programas de subsidio, reforzando el impulso y ampliando el tamaño del mercado de revestimientos arquitectónicos de Japón atribuido a las fórmulas de especificación ecológica.

Por usuario final: la renovación residencial ancla la demanda

Los proyectos residenciales representaron el 81,88% del valor en 2025 y se anticipa que registren una CAGR del 3,34% hasta 2031. La cartera de pedidos de renovación del Ministerio de Territorio, Infraestructura, Transporte y Turismo alcanzó JPY 4,27 billones (USD 30.500 millones) en 2024, lo que subraya los ciclos de repintado sostenidos a medida que los condominios construidos durante la burbuja de los años 1990 superan la vigencia de sus garantías originales. La preferencia de los propietarios se orienta hacia revestimientos de larga duración para minimizar los gastos repetidos de mano de obra en una era de escasez de trabajadores calificados. Las plataformas digitales de bricolaje de Cainz y Komeri amplían el acceso a kits acrílicos de gama media, apoyando la actividad de repintado en zonas rurales. Las instalaciones comerciales, aunque representan solo el 18,12% del tamaño del mercado de revestimientos arquitectónicos de Japón, registrarán el crecimiento más dinámico gracias al desarrollo de la Exposición 2025 y al aumento de las reformas orientadas a criterios ESG en torres de oficinas.

Análisis geográfico

La demanda en la metrópolis de Tokio está impulsada por la densidad habitacional, las estrictas regulaciones medioambientales y los activos programas de subsidios que fomentan la selección de productos de alta calidad. Las prefecturas del norte de Tohoku valoran la durabilidad ante los ciclos de congelación y deshielo, mientras que Okinawa y Kyushu exigen pigmentos de alto bloqueo de rayos UV para contrarrestar la luz solar subtropical. Los vientos cargados de sal del Mar del Japón impulsan la demanda de epoxis de grado marino con imprimaciones ricas en zinc a lo largo de las carreteras costeras.

La adopción del comercio minorista digital está reduciendo las diferencias urbano-rurales; los 1.220 puntos de venta de Komeri, combinados con aplicaciones de inventario en tiempo real, atienden a las localidades del interior con despoblación, previniendo un declive más grave en el consumo de pintura per cápita. Mientras tanto, la despoblación rural continúa arrastrando la demanda per cápita, lo que explica por qué los volúmenes de nueva construcción allí cayeron más rápido que el promedio nacional. Los gobiernos locales varían en el ritmo de sus incentivos: Fukuoka ha reservado recientemente JPY 1.200 millones para revestimientos de techos reflectivos, mientras que Hokkaido concentra los subsidios en paneles de aislamiento, lo que influye indirectamente en la elección del revestimiento.

Panorama competitivo

Los líderes nacionales aprovechan sus consolidadas relaciones con distribuidores y la ventaja de ser los primeros en adoptar la tecnología de bajas emisiones de COV. Los competidores internacionales apuestan por los revestimientos en polvo y el posicionamiento de química verde; su línea Interpon D superdurable logró una huella de carbono un 40% menor mediante el uso de materias primas de origen biológico en septiembre de 2025, lo que resulta atractivo para los promotores enfocados en la certificación LEED. Los proveedores de nicho se diferencian mediante membranas fotocatalíticas y de adaptación a la humedad diseñadas para los húmedos veranos de Japón. La escasez de mano de obra intensifica la competencia por los aplicadores licenciados; varias empresas colaboran con escuelas de oficios para asegurar la capacidad de los proyectos a través de programas de certificación conjunta. El comercio electrónico y las entregas directas a obra reconfiguran los canales de venta. Los grandes fabricantes de pinturas experimentan con contratos de mantenimiento basados en suscripción que incluyen producto, mano de obra e inspecciones periódicas, generando ingresos recurrentes y profundizando la fidelización del cliente.

Líderes de la industria de revestimientos arquitectónicos de Japón

Nippon Paint Holdings Co., Ltd.

Kansai Paint Co., Ltd.

SK KAKEN Co., Ltd.

Dai Nippon Toryo Co., Ltd.

FUJIKURA KASEI CO.,LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Akzo Nobel, Arkema y BASF redujeron la huella de carbono de los revestimientos en polvo Interpon D en un 40% mediante el uso de resinas de origen biológico y NPG ZeroPCF.

- Agosto de 2025: Taisei, Dai Nippon Toryo Co., Ltd. y la Universidad de Nihon lanzaron "ZERO-e Coat", que ofrece un 40% mejor aislamiento térmico que las pinturas convencionales de protección contra el calor.

Alcance del informe del mercado de revestimientos arquitectónicos de Japón

Comercial y Residencial están cubiertos como segmentos por sub usuario final. Base solvente y Base acuosa están cubiertos como segmentos por tecnología. Acrílico, Alquídico, Epoxi, Poliéster y Poliuretano están cubiertos como segmentos por resina.| Acrílico |

| Alquídico |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros tipos de resinas |

| Base acuosa |

| Base solvente |

| Residencial |

| Comercial |

| Por tipo de resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros tipos de resinas | |

| Por tecnología | Base acuosa |

| Base solvente | |

| Por usuario final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El sector comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y revestimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE CONSTRUIDA - La superficie total construida comprende tanto la superficie existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y exógenas) pertinentes al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción