Markt-Trends von Öl- und Gas-CAPEX-Ausblick Industrie

Upstream-Sektor soll den Markt dominieren

- Die Investitionen in der Upstream-Öl- und Gasindustrie hatten begonnen, sich zu erholen, nachdem die Nachfrage nach Öl und Gas im Zuge der Öffnung der COVID-19-Lockdowns gestiegen war. Ein Anstieg der Nachfrage erholte die Rohölpreise im Jahr 2022. Beispielsweise lagen die Rohölpreise im Jahr 2020 bei etwa 41,96 USD pro Barrel, und im Jahr 2022 erreichten die Preise mehr als 110 USD pro Barrel, was zu einem Anstieg der Investitionen in das Öl führte Gasindustrie.

- Es wird erwartet, dass der Öl- und Gas-CAPEX-Markt aufgrund von Faktoren wie einer starken Rentabilität aufgrund eines Trends zur Senkung der Projektkosten und Optimierung von Portfolios, der zur Veräußerung von Feldern mit niedrigen Margen geführt hat, sowie einer stärkeren Betonung von Investitionen ein deutliches Wachstum verzeichnen wird in Wachstumschancen mit höheren Margen.

- Der Upstream-Sektor dürfte das größte Segment und das mit den höchsten Investitionsausgaben sein, da mehrere staatliche Unternehmen weltweit inländischen Öl- und Gasprojekten Vorrang einräumen, um die Energiesicherheit zu erhöhen und ihre Abhängigkeit von ausländischen Energiequellen zu verringern.

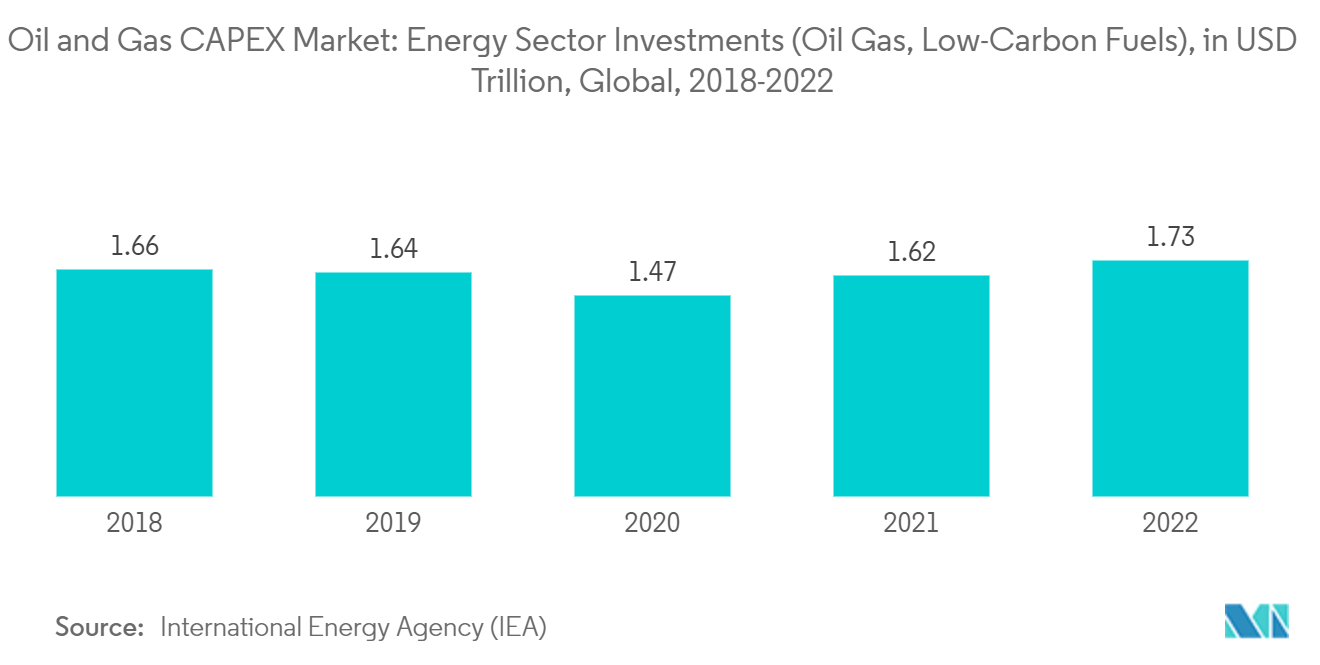

- Nach Angaben der Internationalen Energieagentur (IEA) erreichten die weltweiten Investitionen in kohlenstoffarme Kraftstoffe in der Öl- und Gasbranche im Jahr 2022 rund 1,73 Billionen US-Dollar, was einem Anstieg von mehr als 6,7 % im Vergleich zum Vorjahreswert entspricht.

- Mehrere große Öl- und Gaskonzerne haben für 2023 und darüber hinaus überdurchschnittliche Erhöhungen der Investitionsausgaben angekündigt. Beispielsweise kündigte die Chevron Corporation im Dezember 2022 organische Investitionsbudgets für 2023 in Höhe von 14 Milliarden US-Dollar für ihre konsolidierten Tochtergesellschaften (CAPEX) und 3 Milliarden US-Dollar für ihre Beteiligungsgesellschaften (Affiliate CAPEX) an.

- Die Chevron Corporation hat für 2023 ein Upstream-Kapital- und Explorationsausgabenbudget von etwa 11,5 Milliarden US-Dollar geplant. Die Upstream-Investitionen umfassen mehr als 4 Milliarden US-Dollar für Entwicklungsaktivitäten im Perm-Becken und etwa 2 Milliarden US-Dollar für andere Schiefer- und Tight-Assets. Mehr als 20 % der Upstream-Investitionen entfallen auf Projekte im Golf von Mexiko.

- In den nächsten drei Geschäftsjahren, im Geschäftsjahr 2022–25, plant die Oil and Natural Gas Corporation (ONGC), ihre Explorationsaktivitäten mit Investitionsausgaben von etwa 3,8 Milliarden US-Dollar zu steigern. Bezogen auf die Explorationsausgaben entspricht dies 150 Prozent der 2,5 Milliarden US-Dollar, die in den letzten drei Geschäftsjahren (GJ 2019–22) ausgegeben wurden.

- Um die starke weltweite Nachfrage nach Rohöl und Erdgas zu decken, sind daher mehr Investitionen in Explorations- und Produktionsaktivitäten erforderlich, was die Investitionsausgaben in der Öl- und Gasindustrie fördert.

Beispiel herunterladen

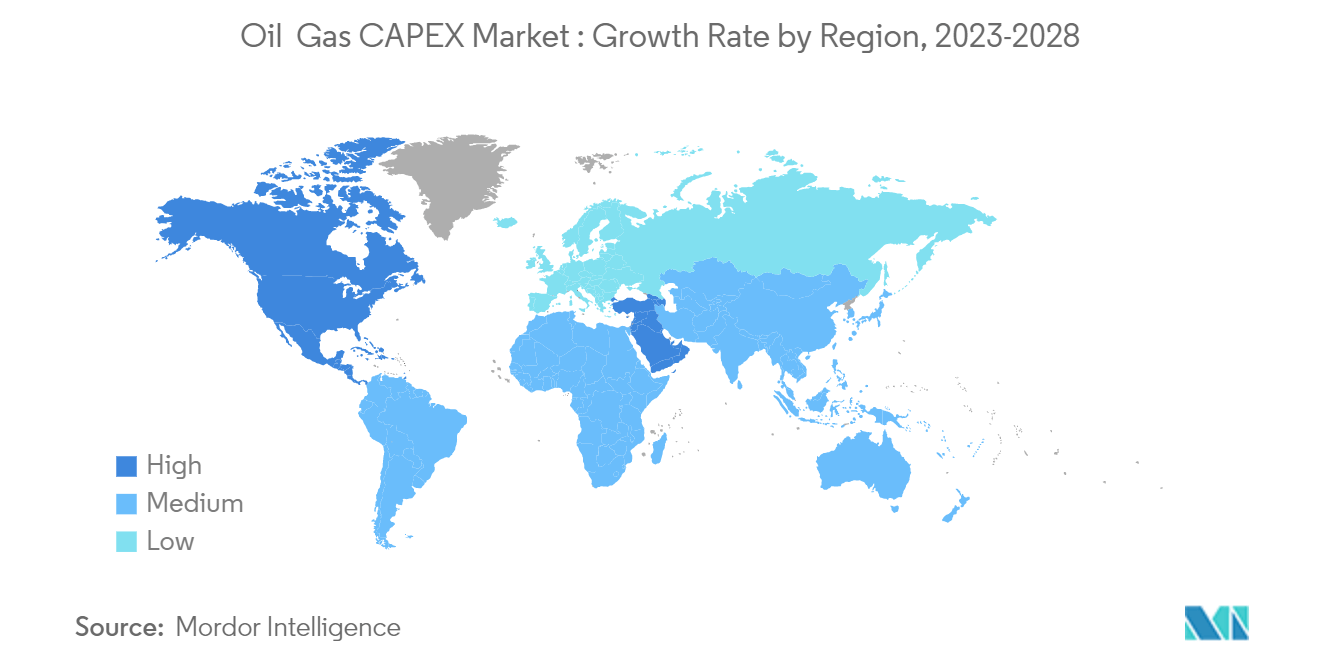

Nordamerika wird den Markt dominieren

- Nordamerika ist einer der größten Märkte hinsichtlich der Investitionen in der Öl- und Gasindustrie, wobei die Vereinigten Staaten an der Spitze stehen, gefolgt von Kanada und Mexiko. Die Vereinigten Staaten sind ein bedeutender Rohöl- und Erdgasproduzent der Welt und es wird erwartet, dass das Land in den kommenden Jahren rund 60 % des weltweiten Ölbedarfs decken wird.

- Die Vereinigten Staaten standen in der Vergangenheit stets an vorderster Front und werden voraussichtlich auch im Prognosezeitraum den CAPEX-Markt für Öl und Gas in der Region dominieren. Die Öl- und Gasprojekte des Landes machen im Prognosezeitraum etwa 70 % der Gesamtinvestitionen in Nordamerika aus. Bei der Gesamtzahl der Upstream-Projekte im Land handelt es sich schätzungsweise um mehr als 80 % um Neubauten, während im Prognosezeitraum voraussichtlich die restlichen 20 % auf Erweiterungsprojekte entfallen.

- Nach Angaben der United States Energy Information Administration (EIA) erreichte die Rohölproduktion des Landes im Jahr 2021 einen Rekordwert von 11,24 Millionen Barrel pro Tag. Die Rohölproduktion ging 2019 deutlich zurück. Im selben Jahr erreichte die Ölproduktion mit 12,25 Millionen Barrel pro Tag den höchsten Stand in der Geschichte. Die Vereinigten Staaten produzieren mehr Öl als jedes andere Land der Welt.

- Mit Stand Februar 2022 verfügt das Land über Investitionspläne für petrochemische Anlagen in Höhe von etwa 60 Milliarden US-Dollar, die sich entweder im geplanten oder angekündigten Stadium befinden. Die Projekte dürften im Prognosezeitraum den CAPEX-Markt für Anlagevermögen im Downstream-Sektor der Vereinigten Staaten ankurbeln.

- Darüber hinaus wird erwartet, dass Enbridge, ein großer kanadischer Öl- und Gasbetreiber, zwischen 2021 und 2023 insgesamt 16 Milliarden US-Dollar im Land investieren wird. Ein weiteres Unternehmen, Tervita, kündigte eine Kapitalinvestition von rund 60 Millionen US-Dollar im Jahr 2021 an, verglichen mit 33 Millionen im Jahr 2020. Daher wird erwartet, dass die CAPEX im Prognosezeitraum weiter steigen.

- Daher wird erwartet, dass der Öl- und Gas-CAPEX-Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen wird, da sich eine beträchtliche Anzahl mehrerer Öl- und Gasprojekte im Bau, in der Vorschlags- und Planungsphase befindet.

Beispiel herunterladen