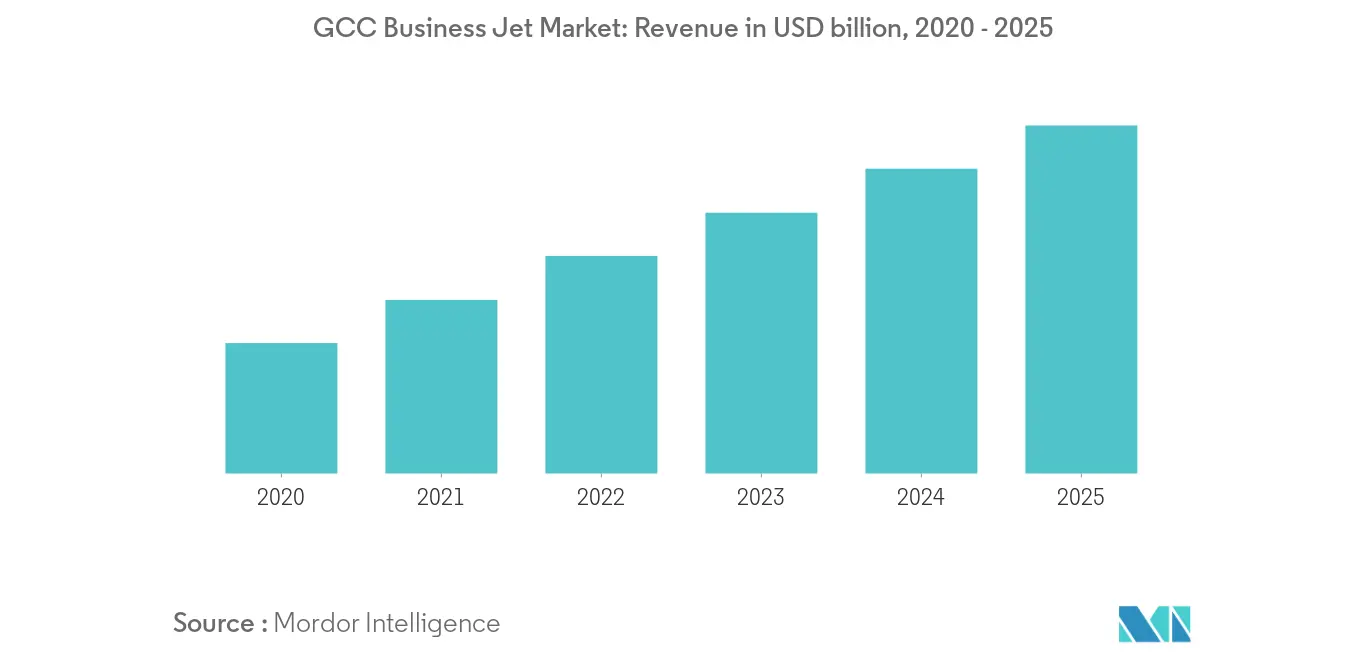

Markt-Trends von GCC Business Jet Industrie

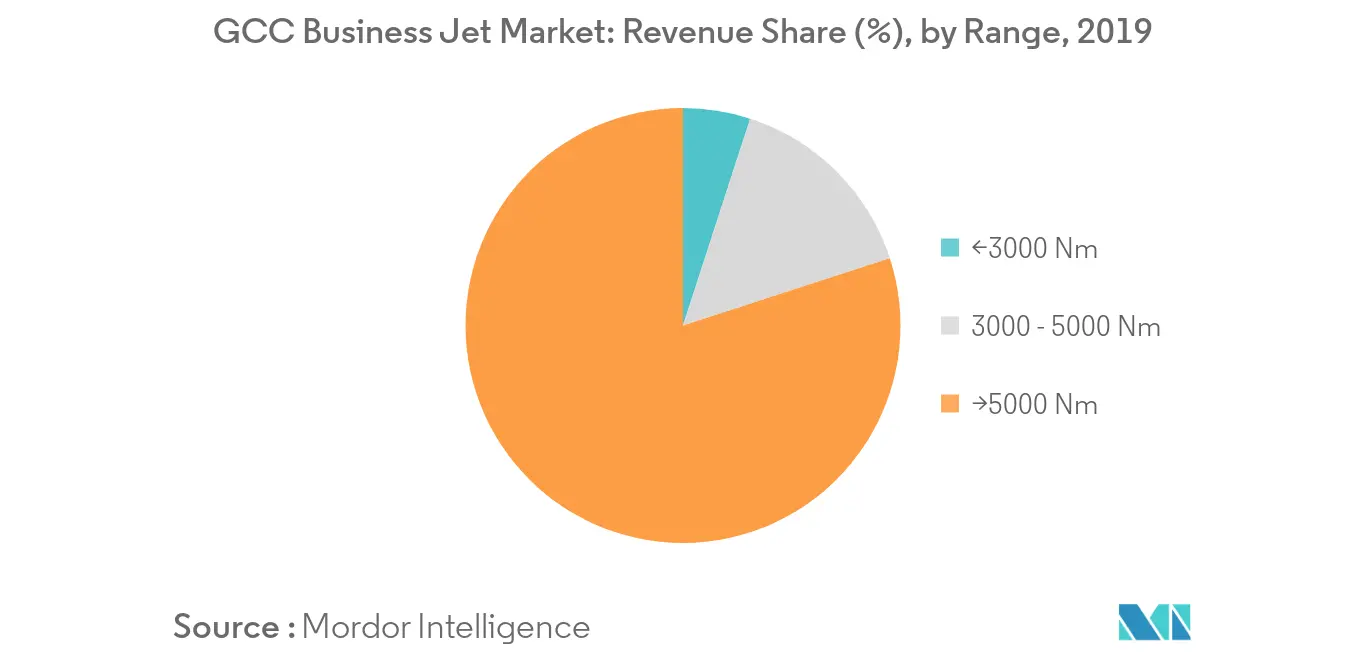

Das Segment >5000 Nm hatte 2019 den größten Marktanteil

Gemessen an der Reichweite hatte das Segment über 5000 nm im Jahr 2019 den größten Marktanteil. In den GCC-Ländern verfügt die Business-Jet-Flotte über einen großen Anteil an Langstreckenjets, die in dieses Segment fallen. Der Hauptgrund dafür ist die höhere Kaufkraft der Kunden für große, anspruchsvolle Jets und die geografische Lage der Region, die Langstreckenjets für interkontinentale Reisen in Länder in Nordamerika, Südamerika, Europa und im asiatisch-pazifischen Raum erfordert. Langstrecken-Businessjet-Modelle der Bombardier-Global-Familie, die größeren Gulfstream-Flugzeuge und Boeing-Business-Jets verzeichneten in den letzten drei Jahren einen Umsatzanstieg in der Region, und auch die Umsätze der MRO-Anbieter waren in diesem Segment am höchsten , aufgrund der Anwesenheit einer großen Flotte. Im Jahr 2019 wurden sieben Business Jets in die GCC-Länder geliefert, davon fünf Langstrecken-Businessjets, darunter vier Gulfstream- und ein Boeing Business Jet-Flugzeug. Daher wird in der Region aufgrund der oben genannten Faktoren mit einer anhaltenden Nachfrage nach Langstrecken-Businessjets gerechnet

Regierungsinitiativen und Investitionen in die Flughafeninfrastruktur unterstützen das Wachstum des Marktes

Obwohl der Markt für Geschäftsflugzeuge in der Region im letzten Jahrzehnt weiterhin lukrativ war, verzeichneten Länder wie Oman, Kuwait und Bahrain relativ geringere Beschaffungs- und Flugaktivitäten im Zusammenhang mit Privatjets, was hauptsächlich auf die Platz- und Infrastrukturbeschränkungen zurückzuführen ist, mit denen private Betreiber konfrontiert sind. Allerdings formulieren die Regierungen derzeit mehrere Initiativen, die die Aktivitäten zur Verbesserung der Infrastruktur in diesen Ländern verstärken. Projekte zur Entwicklung der Luftfahrtinfrastruktur in Ländern wie Oman, Kuwait und Bahrain ermöglichen mehr Platz für Privatjet-FBOs und MRO-Anbieter, und Charteranbieter nutzen diese Gelegenheit, um mehr Strecken in diese Länder hinzuzufügen. Die wachsenden Möglichkeiten im Luftfahrtsektor dieser Länder haben zur Entstehung mehrerer neuer Akteure geführt. Omans nationale Luftfahrtstrategie 2030 zielt beispielsweise darauf ab, den Beitrag des Luftfahrtsektors zum BIP im nächsten Jahrzehnt durch verschiedene Infrastrukturentwicklungen um das Sechsfache zu steigern. Das Land erlebte in der jüngeren Vergangenheit auch die Entstehung von Business-Jet-Charter-Startups wie Salalah Air (Salalah) und Al Sharqiya Aviation. Gleichzeitig wird erwartet, dass in Saudi-Arabien, wo die Business-Jet-Aktivitäten im Golf-Kooperationsrat am höchsten sind, die Flughafenerweiterungsprojekte an den Flughäfen Riad und Jeddah mehr Platz für Privatjets schaffen und so der lokalen MRO und dem lokalen Flughafen zugute kommen FBO-Anbieter. Daher wird erwartet, dass das Wachstum der Investitionen in die Luftfahrtinfrastruktur die Marktaussichten im Prognosezeitraum verbessern wird