Taille et part du marché du stockage chimique en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

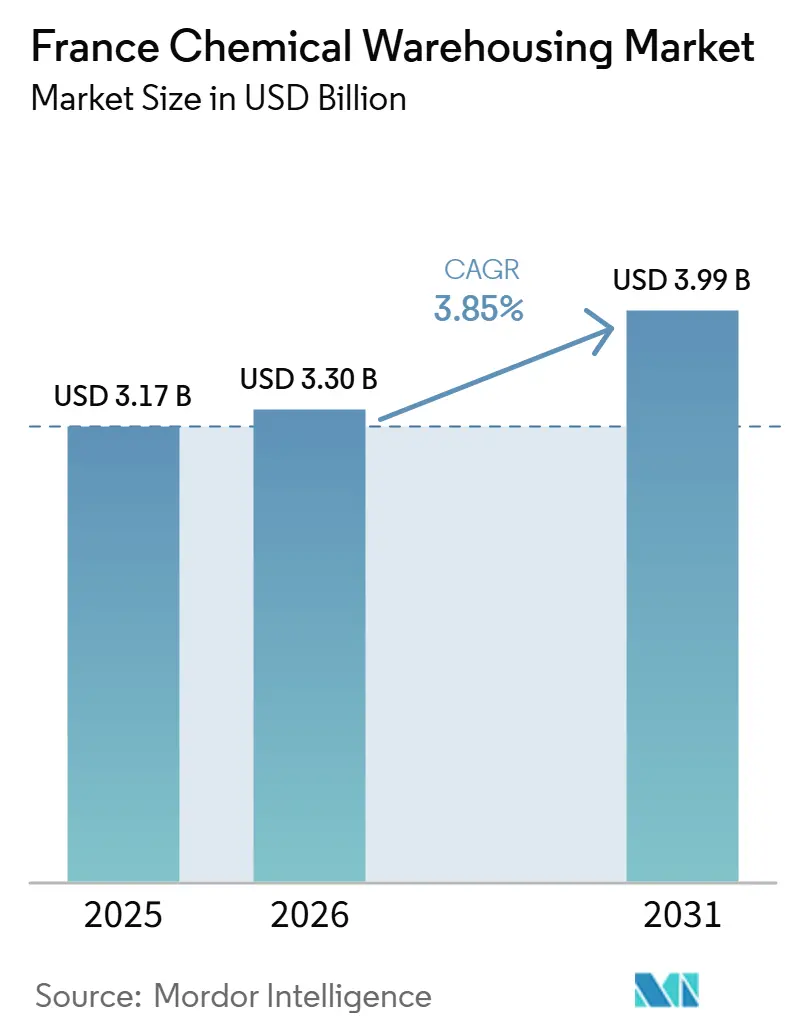

| Taille du marché de l'année de base (2025) | 3.17 Milliards de dollars |

| Taille du Marché (2026) | 3.30 Milliards de dollars |

| Taille du Marché (2030) | 3.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage chimique en France par Mordor Intelligence

La taille du marché du stockage chimique en France devrait augmenter de 3,17 milliards USD en 2025 à 3,30 milliards USD en 2026 et atteindre 3,99 milliards USD d'ici 2030, avec un CAGR de 3,85 % sur la période 2026-2030.

La France demeure le deuxième producteur chimique d'Europe avec 13 % des ventes chimiques de l'UE, ce qui soutient une demande de stockage de base même lorsque les opérateurs ajustent leurs capacités en fonction de l'évolution des gammes de produits et des exigences de conformité. La production dans plusieurs catégories de chimie de base est restée en deçà des niveaux de mi-2021 tout au long de 2024, ce qui a modéré le taux d'utilisation des dépôts de produits en vrac et déplacé l'attention vers des entrepôts à spécifications plus élevées au service des secteurs pharmaceutique et de la chimie de spécialité. La faiblesse des investissements en 2024 et le renforcement des exigences de sécurité post-2019 encouragent la consolidation parmi les installations qui manquent d'échelle ou de certifications SEVESO de niveau supérieur, tandis que les opérateurs en place déploient des capitaux vers l'efficacité énergétique, la surveillance numérique et le contrôle de la température pour différencier leurs services. Les programmes portuaires et de corridors intérieurs améliorent les options multimodales et la disponibilité des sites. Cela favorise le regroupement du stockage chimique à proximité des gateways maritimes et fluviales reliées à Lyon et à l'axe de la Seine. Le rapatriement des API pharmaceutiques et les investissements dans les sciences de la vie élargissent la demande de stockage à température contrôlée certifié BPD, ce qui stimule le segment premium du marché du stockage chimique en France.

Principaux enseignements du rapport

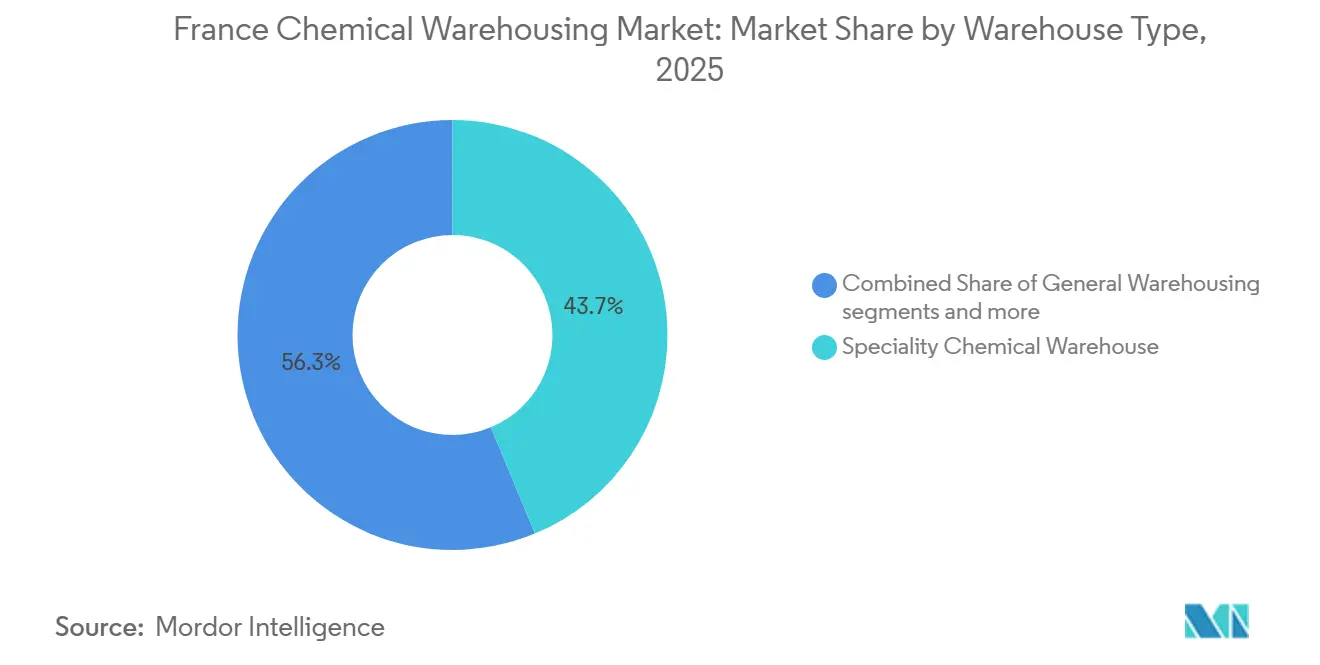

- Par type d'entrepôt, les entrepôts chimiques spécialisés ont dominé avec 43,74 % de la part du marché du stockage chimique en France en 2025, tandis que les entrepôts chimiques à température contrôlée devraient enregistrer le CAGR le plus rapide de 4,65 % jusqu'en 2031.

- Par type de produit chimique, les liquides inflammables représentaient 34,62 % de la taille du marché du stockage chimique en France en 2025, et les substances toxiques devraient progresser à un CAGR de 4,86 % jusqu'en 2031.

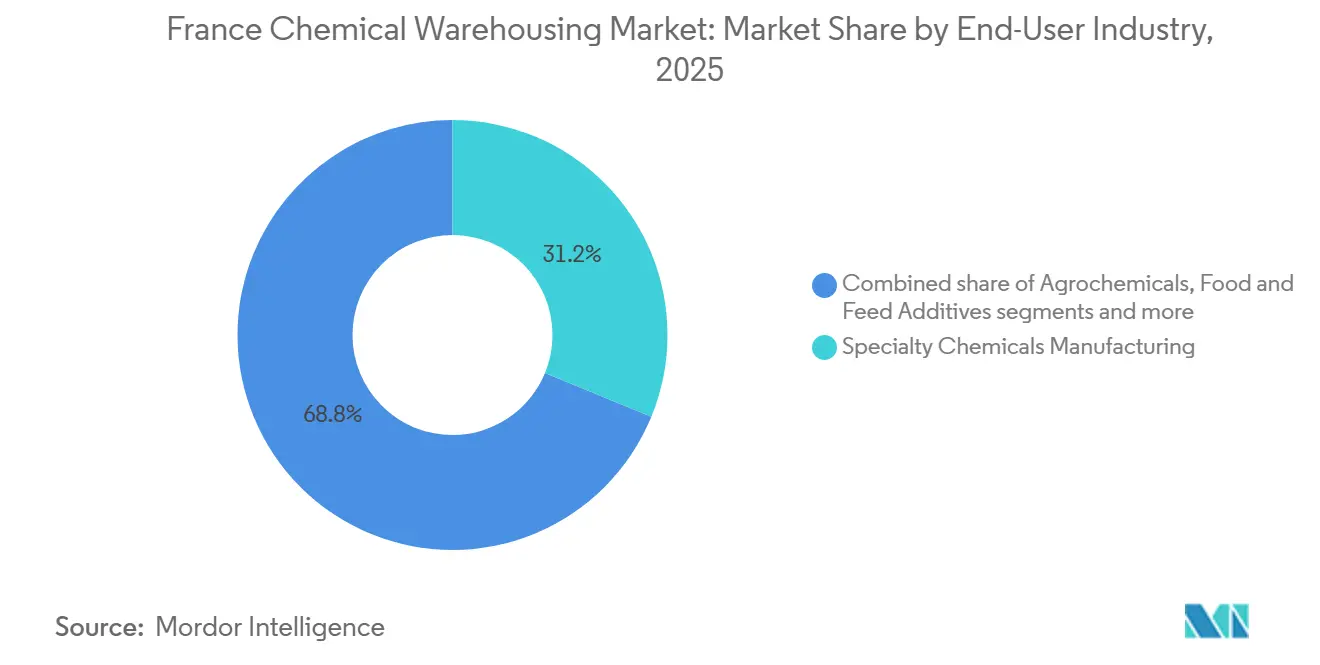

- Par secteur d'utilisation final, la fabrication de produits chimiques de spécialité détenait une part de 31,21 % en 2025, tandis que le secteur pharmaceutique et sciences de la vie devrait se développer à un CAGR de 5,24 % jusqu'en 2031.

- Par zone géographique, l'Île-de-France constituait la plus grande base régionale en 2025, et Auvergne-Rhône-Alpes devrait afficher le CAGR le plus rapide de 4,2 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage chimique en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Position stratégique de hub logistique européen | +0.6% | National, avec des gains concentrés dans les Grands Ports Maritimes (Le Havre, Marseille, Dunkerque) et le corridor Lyon-Rhône | Moyen terme (2-4 ans) |

| Force du secteur pharmaceutique et cosmétique | +1.2% | National, avec des clusters principaux en Île-de-France, Lyon Gerland, Normandie et Auvergne-Rhône-Alpes | Moyen terme (2-4 ans) |

| Expansion de la Vallée de la Chimie de Lyon | +0.5% | Régional, concentré dans l'aire métropolitaine de Lyon, les plateformes de la Vallée de la Chimie, avec des retombées sur Grenoble-Isère | Long terme (≥ 4 ans) |

| Développement des infrastructures portuaires | +0.7% | Ports côtiers et intérieurs nationaux : axe Le Havre-Seine, Marseille-Fos, Dunkerque, axe Lyon-Rhône-Saône, futur corridor Seine-Nord en Hauts-de-France | Long terme (≥ 4 ans) |

| Produits chimiques industriels pour la fabrication | +0.4% | National, avec des concentrations clés dans la pétrochimie normande, la chimie de spécialité Rhône-Alpes et la chimie industrielle des Hauts-de-France | Court terme (≤ 2 ans) |

| Stockage chimique pour la transition énergétique | +0.6% | Clusters régionaux en Normandie, Lyon-Feyzin et zones des Grands Ports Maritimes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Position stratégique de hub logistique européen

La position de la France sur les façades atlantique et méditerranéenne et ses frontières avec six États membres de l'UE concentrent les flux à travers des gateways maritimes et des nœuds intérieurs qui bénéficient désormais de nouveaux engagements fonciers industriels et de programmes de connectivité multimodale. Le plan de l'État de mars 2024 visant à mobiliser rapidement 1 milliard EUR pour 1 500 hectares dans les trois plus grandes zones portuaires d'ici 2030 élargit les options de co-localisation pour le stockage chimique, le mélange et la distribution aux côtés de projets de carburants verts, de batteries et de pétrochimie. Les initiatives politiques inscrites dans la stratégie logistique nationale mettent également l'accent sur des chaînes d'approvisionnement durables et une meilleure planification spatiale, qui s'alignent sur les contraintes d'utilisation des terres et de ZFE et orientent les nouvelles capacités vers des sites multimodaux avec accès ferroviaire et fluvial. Le renforcement de l'axe Rhône-Saône et des terminaux intérieurs soutient le transbordement barge-entrepôt de liquides en vrac et de conteneurs-citernes, ce qui réduit la dépendance au transport routier et améliore la conformité pour les marchandises ADR. Le marché du stockage chimique en France bénéficie de cette expansion synchronisée. Les opérateurs peuvent intégrer les utilités portuaires, les embranchements ferroviaires et les infrastructures de sécurité partagées, réduisant ainsi les coûts d'exploitation unitaires dans des clusters concentrés. Il en résulte un déplacement progressif des décisions de nouvelles constructions vers ces corridors, ce qui renforce un modèle de distribution nationale en étoile centré sur les ports côtiers et Lyon.

Force du secteur pharmaceutique et cosmétique

Les complexes médicamenteux et cosmétiques français sous-tendent un besoin important et persistant de stockage à haute spécification, incluant la chaîne du froid, les zones propres et les processus validés répondant aux exigences de qualité BPD et ISO. La production pharmaceutique s'étend sur 271 sites et soutient les initiatives de souveraineté sanitaire nationale, tandis que les nouveaux programmes d'API et de biologiques de Sanofi et d'EUROAPI génèrent une demande adjacente pour des entrepôts de proximité dotés de filtration HEPA, de zonage CVC et d'une traçabilité validée des lots. Les investissements de Sanofi dans la fabrication de biologiques, notamment les extensions de capacité à Vitry-sur-Seine et au Trait, ajoutent des flux spécialisés qui reposent sur des contrôles de stockage stricts et une manutention clairement documentée. Les programmes Med4Cure d'EUROAPI étendent encore la production onshore pour les corticostéroïdes, les macrolides et l'ingénierie avancée des particules, ce qui nécessite une ségrégation sécurisée et des environnements contrôlés dans des installations SEVESO de niveau supérieur. Des actifs logistiques dédiés, tels que le nouveau site de CEVA à Strasbourg et le centre de Cryoport en région parisienne, illustrent les niveaux de qualité et de température qui sont devenus la norme dans la manutention des sciences de la vie en France. Le marché du stockage chimique en France voit le segment premium se développer à mesure que ces projets du secteur de la santé arrivent à maturité et entraînent des stocks chimiques et d'emballage auxiliaires nécessitant un stockage conforme.

Expansion de la Vallée de la Chimie de Lyon

Les programmes de décarbonation ancrés dans la Vallée de la Chimie de Lyon façonnent de nouvelles exigences pour l'entreposage à proximité des opérateurs de plateformes et des centres de R&D. L'initiative DECLYC, pilotée par AXELERA et la Métropole de Lyon, mobilise des partenaires industriels pour réduire les émissions à travers des modules de travail portant sur l'énergie, l'hydrogène et l'efficacité des procédés, ce qui influencera l'implantation et les spécifications des entrepôts utilisés par les producteurs et laboratoires voisins. Les plans régionaux visant à améliorer les systèmes énergétiques, la fourniture de vapeur et les empreintes hydriques peuvent orienter l'économie des entrepôts vers l'adjacence aux plateformes où des services partagés sont accessibles et où les périmètres de sécurité soutiennent des opérations conformes SEVESO. Une liaison hydrogène souterraine planifiée dans le cadre de corridors européens plus larges soutient la croissance de la manutention de bouteilles haute pression et des configurations de baies spécialisées, ce qui pourrait élargir les catégories de stockage de niche au sein du marché du stockage chimique en France. Les initiatives d'économie circulaire comme l'éco-parc Circulyz créent un besoin de logistique inverse contrôlée en termes de contamination pour les solvants récupérés et les matières premières secondaires, qui nécessitent une ségrégation claire des intrants vierges. Les améliorations de la voie navigable intérieure au Port Edouard Herriot soutiennent également les flux de conteneurs-citernes pour les produits chimiques qui bénéficient d'une orchestration rivière-entrepôt.

Développement des infrastructures portuaires

Le cadre des Grands Ports Maritimes centralise la croissance des capacités au Havre, à Marseille-Fos et à Dunkerque, tandis que les engagements publics d'ouvrir de vastes terrains industriels d'ici 2030 élargissent les options pour les opérateurs souhaitant construire des clusters logistiques chimiques verticalement intégrés. Ce pipeline foncier est important pour le marché du stockage chimique en France car il s'accompagne d'investissements continus dans la connectivité ferroviaire et fluviale, permettant un meilleur équilibre modal pour les marchandises dangereuses et réduisant les contraintes du dernier kilomètre. [1]Ministère de la Transition Écologique, "Strategie Logistique," Ministère de la Transition Écologique, consultations-publiques.developpement-durable.gouv.fr Marseille-Fos a investi dans le ferroviaire et les mouvements intérieurs et maintient une capacité de transport fluvial le long du corridor Rhône-Saône, où les améliorations de fiabilité soutiennent les expéditions chimiques sensibles au temps à destination de Lyon et d'autres terminaux intérieurs. Sur l'axe de la Seine, le terminal méthanier flottant de stockage et de regazéification (FSRU) au Havre renforce la disponibilité des matières premières pour les procédés chimiques à forte intensité énergétique, ce qui soutient l'entreposage en amont et en aval pour les intermédiaires associés. De nouvelles liaisons intérieures, comme le futur canal Seine-Nord Europe, permettront également des flux de grandes barges et pourront stimuler le développement de dépôts en bord de voie d'eau dans les Hauts-de-France une fois mis en service. Ce réseau de ports et de voies navigables forme une colonne vertébrale qui soutient la densité de l'entreposage dans des sites disposant d'utilités partagées et d'infrastructures de sécurité établies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de main-d'œuvre élevés et charges sociales | -0.8% | National, avec une pression aiguë en Île-de-France et dans les zones métropolitaines à hauts salaires | Moyen terme (2-4 ans) |

| Complexité du processus d'autorisation ICPE | -0.5% | National, avec des effets concentrés dans les régions à forte densité de sites Seveso | Long terme (≥ 4 ans) |

| Conflits sociaux et grèves fréquents | -0.3% | National, avec des perturbations élevées dans les hubs logistiques syndicalisés | Court terme (≤ 2 ans) |

| Régime strict de responsabilité environnementale | -0.6% | National, avec des charges de conformité accrues sur les sites Seveso de seuil haut et les installations ICPE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés pour les entrepôts frigorifiques

Les cotisations patronales en France restent significatives, et les récentes modifications des seuils de charges sociales ont resserré les critères d'éligibilité aux tranches à taux réduit, ce qui augmente les coûts d'emploi effectifs pour de nombreux postes en entrepôt. Les ajustements entrés en vigueur en 2025 élèvent les assiettes salariales auxquelles s'appliquent certaines cotisations, ce qui accroît la pression sur les opérateurs qui s'appuient sur du personnel certifié ADR dont les grilles de rémunération tombent dans les nouveaux seuils contraints. Le plafond annuel de la sécurité sociale a augmenté en 2025 et devrait augmenter à nouveau en 2026, ce qui alourdit les cotisations calculées sur ces bases et accroît les charges salariales en valeur absolue pour les opérateurs. Les coûts énergétiques restent également volatils, et la facture énergétique industrielle de 2024 est restée supérieure à son niveau de 2019, ce qui réduit les marges et la capacité des opérateurs à absorber une hausse parallèle des salaires. Les augmentations de salaires négociées et les gains de productivité limités dans l'ensemble du secteur s'ajoutent à la difficulté de maintenir les coûts unitaires en ligne avec les prix contractuels. Le marché du stockage chimique en France, en particulier le segment de la chaîne du froid, doit donc continuer à investir dans l'automatisation et les technologies d'économie d'énergie pour compenser la dérive salariale et préserver les niveaux de service.

Complexité du processus d'autorisation ICPE

L'entreposage chimique est généralement enregistré sous des rubriques ICPE qui nécessitent des dossiers solides et des autorisations préfectorales, ce qui allonge les délais pour les nouvelles capacités et augmente le coût d'entrée sur le marché en greenfield. Les dossiers d'autorisation environnementale comprennent des études d'impact et de dangers détaillées, et les projets qui franchissent les seuils SEVESO doivent s'aligner sur les directives de sécurité européennes et nationales, ce qui allonge ensemble le cycle de projet. Depuis 2023, les obligations de déclaration et de surveillance des PFAS pour de nombreuses installations ICPE ont ajouté de nouvelles exigences analytiques, et les calendriers de rapports périodiques mettent à l'épreuve les laboratoires et les actifs qui doivent se conformer dans des délais serrés. Les installations qui mélangent ou reconditionnent peuvent relever de plusieurs rubriques et, dans certains cas, de cadres IED, ce qui élève les attentes en matière de documentation et peut ajouter des étapes lors des examens.[2]data.gouv.fr, "ICPE Concerned by IED – Nouvelle-Aquitaine," data.gouv.fr, data.gouv.fr Les services d'inspection régionaux exercent une surveillance étroite dans les zones à forte densité telles que les Hauts-de-France, ce qui contribue à maintenir les normes de sécurité tout en augmentant le besoin d'équipes de conformité spécialisées au sein des opérateurs d'entrepôts. Le marché du stockage chimique en France tend donc à récompenser les opérateurs en place disposant de sites ICPE établis et d'une capacité documentaire leur permettant de naviguer dans les cycles d'autorisation et de s'adapter à l'évolution des règles environnementales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : les installations à température contrôlée mènent la croissance à mesure que le rapatriement des biologiques s'accélère

Les entrepôts chimiques spécialisés ont capté 43,74 % en 2025, soutenus par des intermédiaires à plus haute valeur ajoutée et des stocks à lots ségrégés nécessitant inertage, climatisation contrôlée et traçabilité rigoureuse, qui ancrent une tarification premium au sein du marché du stockage chimique en France. Les entrepôts chimiques à température contrôlée devraient afficher le CAGR le plus rapide de 4,65 % jusqu'en 2031, à mesure que les nouveaux programmes de biologiques et d'API élargissent la portée et la rigueur du stockage conforme BPD à proximité des hubs de production, augmentant la taille du marché du stockage chimique en France au sommet de l'échelle des spécifications. De nouvelles installations telles que le site de CEVA à Strasbourg et le centre de Cryoport en région parisienne illustrent comment la gestion par niveaux de température et la manutention propre sont devenues des standards opérationnels dans les flux liés à la santé. Cet ensemble de capacités adapte les empreintes d'entreposage aux arcs de fabrication pharmaceutique en Île-de-France, en Normandie et en Auvergne-Rhône-Alpes, où les produits sensibles au temps nécessitent de courtes distances de transfert. Dans le même temps, l'entreposage général orienté vers les produits de base fait face à une utilisation plus faible là où la production chimique de base est tombée en dessous des niveaux de mi-2021, ce qui réduit les besoins de stockage en vrac jusqu'à la normalisation de la demande en aval.

Les entrepôts de matières dangereuses continuent de se consolider vers les opérateurs qui investissent dans les systèmes de sécurité, la surveillance numérique et l'expertise en conformité, ce qui s'aligne sur l'intensité de la surveillance nationale et les critères SEVESO aux seuils supérieurs. Les dépôts desservis par voie navigable intérieure et ferroviaire renforcent la proposition pour les flux dangereux en réduisant l'exposition routière et en permettant des mouvements de porte à porte dans les périmètres de sécurité. Le secteur du stockage chimique en France se bifurque donc, avec des sites de produits de base ambiants s'ajustant à des volumes plus plats et des actifs premium à température contrôlée se développant en ligne avec la croissance pharmaceutique et de la chimie de spécialité. Les opérateurs d'entrepôts qui se co-localisent dans des zones portuaires et de plateformes peuvent tirer parti des utilités partagées et des systèmes d'urgence qui réduisent les coûts unitaires et le capex par palette pour le stockage conforme. Cela positionne les clusters multimodaux comme destinations privilégiées pour les nouvelles constructions et les projets d'expansion tout au long de la période de prévision.

Par type de produit chimique : les substances toxiques affichent la croissance la plus rapide dans un contexte de complexité des API pharmaceutiques

Les liquides inflammables détenaient 34,62 % en 2025 au sein du marché du stockage chimique en France, reflétant l'empreinte des chaînes d'approvisionnement pétrochimiques et la nécessité de rétentions, de systèmes de suppression à mousse et de systèmes de transfert conformes sous les rubriques ICPE pertinentes. Les substances toxiques devraient croître à un CAGR de 4,86 % jusqu'en 2031, à mesure que les projets onshore d'API et de biologiques impliquent des intermédiaires et des HPAPI nécessitant une manutention en enceinte fermée, des zones en dépression et une filtration fine des particules pour respecter les limites de sécurité professionnelle et des produits. Cette évolution élargit la taille du marché du stockage chimique en France à l'extrémité haute des spécifications du mix de types chimiques et renforce l'importance de la traçabilité numérique intégrée. Les corrosifs et les oxydants affichent des schémas de demande plus stables liés aux applications industrielles et au traitement de l'eau, avec des taux de croissance contraints par les tendances de substitution et des cycles plus lents dans certains segments de l'industrie lourde.

La planification des capacités futures distingue de plus en plus entre le confinement passif pour les produits inflammables et les systèmes d'atténuation actifs pour les substances toxiques, ce qui implique une intensité capitalistique plus élevée là où des systèmes de captage des vapeurs et des épurateurs sont justifiés. Les opérateurs capables de concentrer de tels actifs sur plusieurs sites réalisent des économies d'échelle en matière de maintenance et de documentation de conformité, ce qui peut réduire les coûts à long terme par palette pour les catégories à haut risque. Les terminaux intérieurs reliés aux corridors fluviaux soutiennent des alternatives de transport pour les marchandises dangereuses qui bénéficient de moins d'interfaces urbaines et d'une intégration plus étroite avec les utilités des plateformes. En conséquence, les portefeuilles de types chimiques évoluent vers des environnements plus contrôlés dans les régions disposant de solides pipelines de sciences de la vie et de chimie de spécialité.

Par secteur d'utilisation final : le secteur pharmaceutique mène la trajectoire de croissance

La fabrication de produits chimiques de spécialité détenait 31,21 % de la part du marché du stockage chimique en France en 2025, soutenue par des secteurs tels que les revêtements, l'électronique et les arômes qui nécessitent un stockage propre et documenté ainsi qu'une ségrégation fréquente des lots. Le secteur pharmaceutique et sciences de la vie devrait croître à un CAGR de 5,24 % jusqu'en 2031 en raison des engagements importants en biofabrication, du rapatriement des API et des exigences de distribution renforcées pour les thérapies sensibles à la température, ce qui stimule le segment premium du marché du stockage chimique en France. Les investissements stratégiques des prestataires logistiques mondiaux continuent de densifier les empreintes de chaîne du froid dans des régions telles que l'Alsace et l'Île-de-France, où les installations sont construites sur mesure selon les normes BPD et ISO et intègrent des systèmes de traçabilité avancés.

Les chaînes de chimie de base font face à une utilisation plus faible qui reflète les écarts de production par rapport aux niveaux de référence de 2021, ce qui affecte les parcs de réservoirs et le stockage en grande quantité dans l'attente de cycles d'exportation plus forts sur les marchés européens voisins. En revanche, les réseaux de distribution pour les sciences de la vie et les spécialités haut de gamme ont des exigences de niveau de service plus strictes qui favorisent les opérateurs certifiés dotés de systèmes qualité robustes et d'une capacité d'audit, ce qui soutient la stabilité des marges même lorsque les coûts des intrants fluctuent. Certaines catégories proches de la distribution au détail, comme la cosmétique, se recoupent avec cette infrastructure via le stockage ambiant et réfrigéré de formulations et d'emballages valorisant une manutention sans contamination. Les investissements des prestataires logistiques tiers dans l'aire métropolitaine de Lyon renforcent le rôle des hubs de proximité aux plateformes capables d'alimenter à la fois la fabrication régionale et le réapprovisionnement national.

Analyse géographique

Le marché du stockage chimique en France présente sa plus grande concentration en Île-de-France, sur l'axe Le Havre-Seine, à Marseille-Fos et dans le corridor Lyon-Rhône, soutenu par des bases industrielles matures et des liaisons multimodales qui renforcent les économies de clustering. L'Île-de-France accueille d'importants hubs pharmaceutiques et cosmétiques, qui soutiennent la demande de stockage à température contrôlée et de manutention validée à proximité des nœuds de fabrication et de distribution. Les stratégies logistiques nationales mettent l'accent sur une planification durable des capacités et la cohérence de l'utilisation des terres, ce qui est important dans les régions denses où les options en greenfield se resserrent, et les observatoires logistiques guident les choix de développement. La taille du marché du stockage chimique en France au segment premium continue de croître dans la région capitale en raison des investissements continus dans la logistique des sciences de la vie et de la présence de programmes d'API nécessitant des contrôles environnementaux stricts.

Auvergne-Rhône-Alpes devrait être la région à la croissance la plus rapide avec un CAGR de 4,2 % jusqu'en 2031, liée à l'agenda de décarbonation et d'innovation de la Vallée de la Chimie de Lyon, qui aligne l'entreposage sur les utilités des plateformes et les infrastructures partagées. Les améliorations du terminal fluvial au Port Edouard Herriot soutiennent les flux chimiques par barge qui peuvent être acheminés vers des sites voisins, ce qui réduit le kilométrage routier et la complexité de la manutention pour les marchandises dangereuses. Le marché du stockage chimique en France bénéficie régionalement de l'adjacence aux plateformes et de la coordination entre partenaires industriels, ce qui améliore le modèle économique des entrepôts à haute spécification à proximité des clusters de production et de R&D. Des flux importants de sciences de la vie et de chimie de spécialité s'ajoutent au besoin d'opérations certifiées capables de maintenir des niveaux de service constants dans des conditions d'audit.

La Normandie et les Hauts-de-France voient également des opportunités structurelles émerger des programmes énergétiques et de voies navigables intérieures. Le terminal méthanier flottant de stockage et de regazéification (FSRU) au Havre élargit les options d'importation d'énergie et soutient les chaînes de valeur chimiques en amont connectées au corridor de la Seine, ce qui ajoute à l'activité d'entreposage autour des matières premières et intermédiaires. Le futur canal Seine-Nord Europe renforcera les modalités de transport fluvial pour les marchandises lourdes et dangereuses et élargira le cas des dépôts en bord de voie d'eau avec des interfaces directes barge-entrepôt une fois opérationnel. Les structures de surveillance dans les régions du nord disposent de contrôles ICPE solides, ce qui élève les normes d'exploitation et favorise les opérateurs expérimentés capables de maintenir des opérations conformes à grande échelle. Dans le sud, l'écosystème industrialo-portuaire de Marseille-Fos soutient un entreposage à grande échelle avec des options multimodales et des services partagés qui réduisent les coûts unitaires dans la logistique chimique.

Paysage concurrentiel

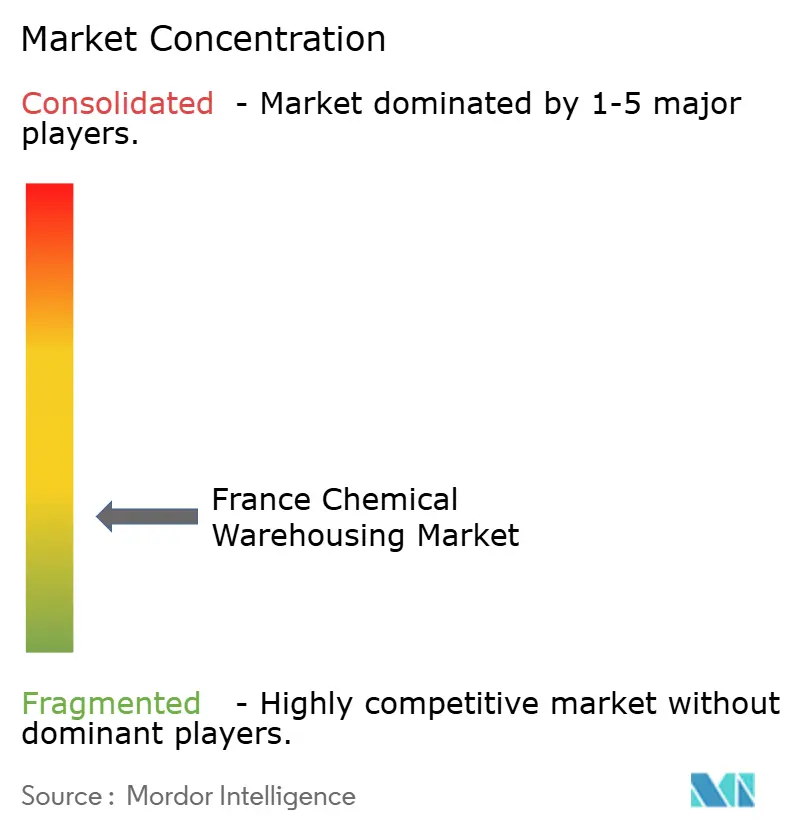

Le marché du stockage chimique en France est fragmenté et façonné par des acteurs d'envergure qui combinent densité multimodale, certifications solides et capacités numériques. L'intégration de DB Schenker dans le réseau de DSV en 2026 a élargi l'empreinte française de DSV, apportant une capacité d'entreposage significative et des compétences approfondies en logistique de santé et de produits réglementés.[3]DSV, "DSV intègre Schenker en France," DSV, dsv.com Les entreprises disposant de sites de proximité aux plateformes tirent parti des utilités portuaires et des terminaux intérieurs, des périmètres de sécurité partagés et d'un meilleur accès ferroviaire et fluvial, ce qui réduit les coûts d'exploitation pour les flux dangereux et sensibles à la température. Les prestataires orientés sciences de la vie continuent d'étendre leurs empreintes conformes BPD dans des régions telles que l'Alsace et l'Île-de-France, comme en témoignent l'installation pharmaceutique spécialisée de CEVA à Strasbourg et le centre de Cryoport en région parisienne.

Les mouvements stratégiques comprennent des acquisitions de sites ciblées et des concessions à long terme qui sécurisent des espaces à proximité des corridors industriels et renforcent les délais de mise sur le marché pour les marchandises sensibles. L'acquisition par DHL Supply Chain d'un site dans l'aire métropolitaine de Lyon illustre un positionnement préemptif dans une région à fort potentiel alignée sur la demande en sciences de la vie et en matériaux avancés. Les groupes de distribution et de chimie de spécialité investissent dans des portefeuilles de gestion des produits et de durabilité qui influencent les besoins en entreposage, notamment les transitions vers la gestion des PFAS, les formulations plus sûres et les évolutions d'emballage qui modifient les exigences de stockage et de manutention. Parallèlement, les expansions des réseaux logistiques en Europe du Nord par les transporteurs de produits chimiques liquides créent des synergies de routage et d'équipement pour les flux touchant la France, ce qui soutient la continuité des services transfrontaliers pour les marchandises dangereuses.

La différenciation concurrentielle dépend de plus en plus de systèmes qualité intégrés, de la capacité d'audit et de la numérisation. Les opérateurs déploient des plateformes WMS et WCS, une surveillance en temps réel et des analyses pour améliorer le slotting, la cartographie des températures et les cycles de maintenance en ligne avec l'évolution du marché du stockage chimique en France vers des services à haute spécification. Les investissements en efficacité énergétique tels que les LED, le solaire en toiture et les contrôles intelligents réduisent les charges d'exploitation et améliorent la résilience lors de la volatilité tarifaire ou des droits d'accise, ce qui préserve les marges à mesure que les coûts salariaux et les dépenses de conformité augmentent. Ces capacités, combinées à la connectivité intérieure et maritime, permettent aux leaders de respecter des niveaux de service stricts et de se développer dans toutes les régions sans diluer les performances en matière de sécurité et de qualité.

Leaders du secteur du stockage chimique en France

DHL Group

Geodis

Hoyer Group

Brenntag

Den Hartogh Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : DSV a finalisé l'intégration de DB Schenker en France, consolidant un réseau comprenant une logistique contractuelle spécialisée pour les secteurs de la santé et des produits réglementés ainsi qu'une large empreinte de distribution nationale.

- Février 2026 : France Chimie a mis en évidence un déclin critique des investissements et une capacité de production sous-utilisée, renforçant la nécessité de mesures au niveau européen pour assurer la compétitivité, ce qui pourrait influencer la planification logistique nationale.

- Novembre 2025 : Brenntag Specialties et Calyxia ont formé un partenariat de distribution axé sur les solutions en matériaux avancés, ce qui soutient une transition vers une chimie durable et des exigences de manutention dans des environnements d'entreposage ambiant.

- Novembre 2025 : Dantra Group a rejoint HOYER Group, élargissant le réseau combiné en Europe du Nord pour la logistique des produits chimiques liquides et créant des synergies pour les flux transfrontaliers connectés à la France.

Périmètre du rapport sur le marché du stockage chimique en France

Le marché du stockage chimique en France est segmenté par type d'entrepôt (général, spécialisé, matières dangereuses et à température contrôlée), par type de produit chimique (liquides inflammables, corrosifs, substances toxiques, oxydants et autres), par secteur d'utilisation final (chimie de base, chimie de spécialité, pharmaceutique, agrochimie, peintures/revêtements, additifs alimentaires, pétrole et gaz, et autres), et par zone géographique. Les prévisions du marché sont exprimées en valeur, en USD.

| Entreposage général |

| Entrepôt chimique spécialisé |

| Entrepôts de matières dangereuses |

| Entrepôts chimiques à température contrôlée |

| Liquides inflammables |

| Corrosifs |

| Substances toxiques |

| Oxydants |

| Autres |

| Fabrication de produits chimiques de base |

| Fabrication de produits chimiques de spécialité |

| Pharmaceutique et sciences de la vie |

| Agrochimiques |

| Peintures, revêtements et adhésifs |

| Additifs alimentaires et de ration |

| Pétrole et gaz / Pétrochimie |

| Autres |

| Par type d'entrepôt | Entreposage général |

| Entrepôt chimique spécialisé | |

| Entrepôts de matières dangereuses | |

| Entrepôts chimiques à température contrôlée | |

| Par type de produit chimique | Liquides inflammables |

| Corrosifs | |

| Substances toxiques | |

| Oxydants | |

| Autres | |

| Par secteur d'utilisation final | Fabrication de produits chimiques de base |

| Fabrication de produits chimiques de spécialité | |

| Pharmaceutique et sciences de la vie | |

| Agrochimiques | |

| Peintures, revêtements et adhésifs | |

| Additifs alimentaires et de ration | |

| Pétrole et gaz / Pétrochimie | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du stockage chimique en France et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché du stockage chimique en France devrait augmenter de 3,30 milliards USD en 2026 à 3,99 milliards USD d'ici 2031 à un CAGR de 3,85 %, après 3,17 milliards USD en 2025.

Quels types d'entrepôts sont en tête et connaissent la croissance la plus rapide en France ?

Les entrepôts chimiques spécialisés ont dominé avec une part de 43,74 % en 2025, tandis que les entrepôts chimiques à température contrôlée devraient afficher le CAGR le plus rapide de 4,65 % jusqu'en 2031.

Quelles catégories de produits chimiques vont le plus accroître les besoins de stockage en France d'ici 2031 ?

Les substances toxiques devraient connaître la croissance la plus rapide à un CAGR de 4,86 % en raison de la complexité des API et des biologiques, tandis que les liquides inflammables détenaient 34,62 % en 2025.

Quels segments d'utilisation final sont les plus attractifs pour les opérateurs en France ?

La fabrication de produits chimiques de spécialité détenait une part de 31,21 % en 2025, et le secteur pharmaceutique et sciences de la vie devrait se développer à un CAGR de 5,24 % jusqu'en 2031 grâce à la biofabrication onshore.

Quelles régions offrent les meilleures opportunités pour de nouvelles installations ?

L'Île-de-France reste la plus grande base, et Auvergne-Rhône-Alpes devrait connaître la croissance la plus rapide à un CAGR de 4,2 % grâce à l'agenda de décarbonation et d'innovation de la Vallée de la Chimie de Lyon.

Quels facteurs stratégiques différencient les opérateurs leaders en France ?

La profondeur des certifications, la connectivité multimodale et la numérisation, notamment les cadres BPD et ISO, l'accès ferroviaire et fluvial, et la surveillance en temps réel, constituent les principaux facteurs de différenciation.

Dernière mise à jour de la page le: