Markt-Trends von Europa Allgemeine Luftfahrt Industrie

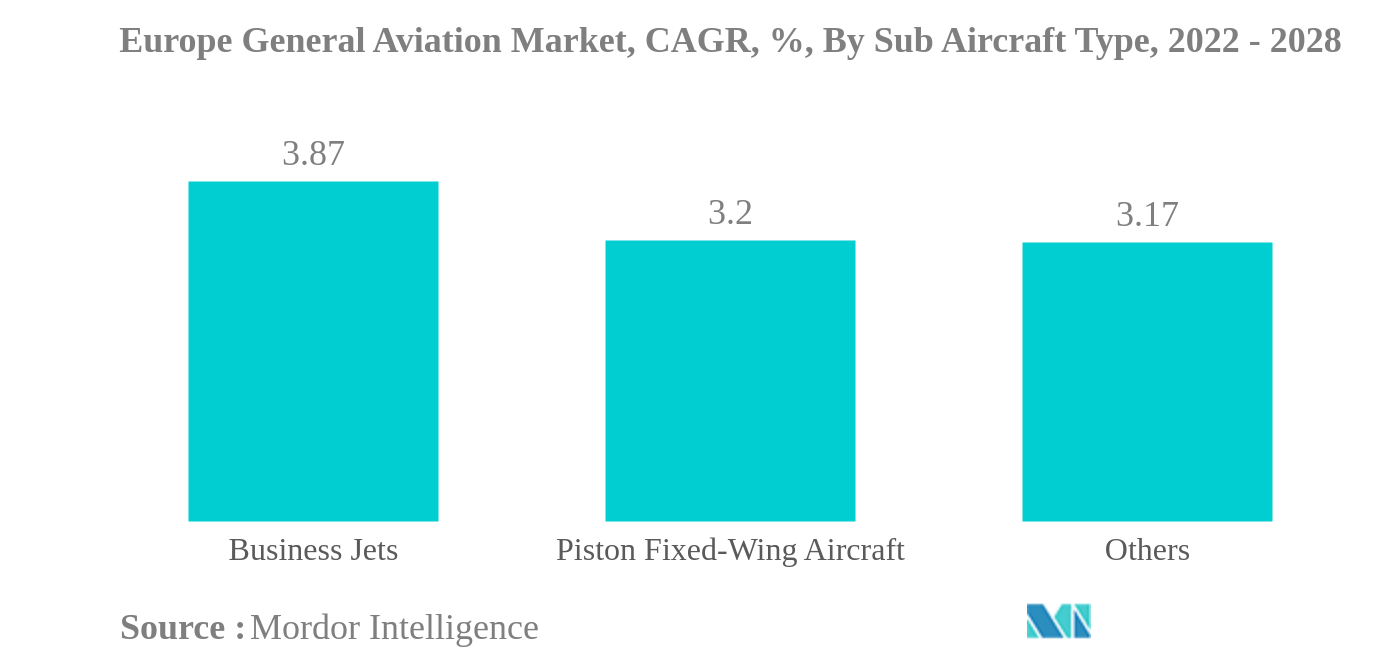

Business Jets sind der größte Sub-Flugzeugtyp

- Die Erholung der Geschäftsluftfahrt war im Jahr 2021 im Vergleich zu 2020 nachhaltiger. Große Urlaubsziele verzeichneten ein deutliches Wachstum der Flugaktivität und des Passagieraufkommens, was auf den erheblichen Beitrag der Freizeit zur Geschäftsluftfahrt hinweist. Allerdings war das Wachstum das ganze Jahr über nicht konstant, da mehrere Monate im Jahr 2021 einen Rückgang der Nachfrage im Vergleich zum Niveau von 2019 verzeichneten. Es wird erwartet, dass sich dieses Wachstum im Jahr 2022 durch die Eröffnung weiterer Strecken verstärken wird.

- Die Nachfrage nach Geschäftsflugzeugen in Europa stieg im Vergleich zum Januar 2021 um 53 % und im Vergleich zum Jahr 2020 um 16 %. Im Jahr 2020 verlief die Erholung im Geschäftsluftfahrtsektor in Europa besser als im Bereich der kommerziellen Luftfahrt, der einen Rückgang von rund 74 % verzeichnete. mit 12 % in der Geschäftsluftfahrt.

- Die Auslieferungen von Geschäftsflugzeugen in Europa waren während der COVID-19-Pandemie beeinträchtigt und verzeichneten einen Rückgang von 17,5 %. Weltweite Reisebeschränkungen und die erheblichen Auswirkungen von COVID-19 auf Europa wirkten sich negativ auf den europäischen Markt für Geschäftsflugzeuge aus. Im Jahr 2021 wurde Bombardier mit rund 36 ausgelieferten Flugzeugen zum führenden OEM bei der Auslieferung von Geschäftsflugzeugen, gefolgt von Embraer, Pilatus, Cessna, Gulfstream und CIRRUS mit 21, 17, 15 bzw. 10 Auslieferungen. Es wird erwartet, dass die Erholung im Geschäftsluftfahrtsektor im Prognosezeitraum das gesamte Business-Jet-Segment unterstützen wird.

- Cessna ist mit 30 % der aktuellen operativen Flottengröße der führende OEM, gefolgt von Bombardier und Dassault mit 23 % bzw. 14 % in der europäischen Business-Jet-Flotte (Stand Juli 2022). Es wird mit einem Anstieg der UHNWI-Personen in der Region gerechnet um das Business-Jet-Segment in der Region zu unterstützen, und es wird erwartet, dass im Zeitraum 2022-2028 mehr als 200 Flugzeuge ausgeliefert werden.

Beispiel herunterladen

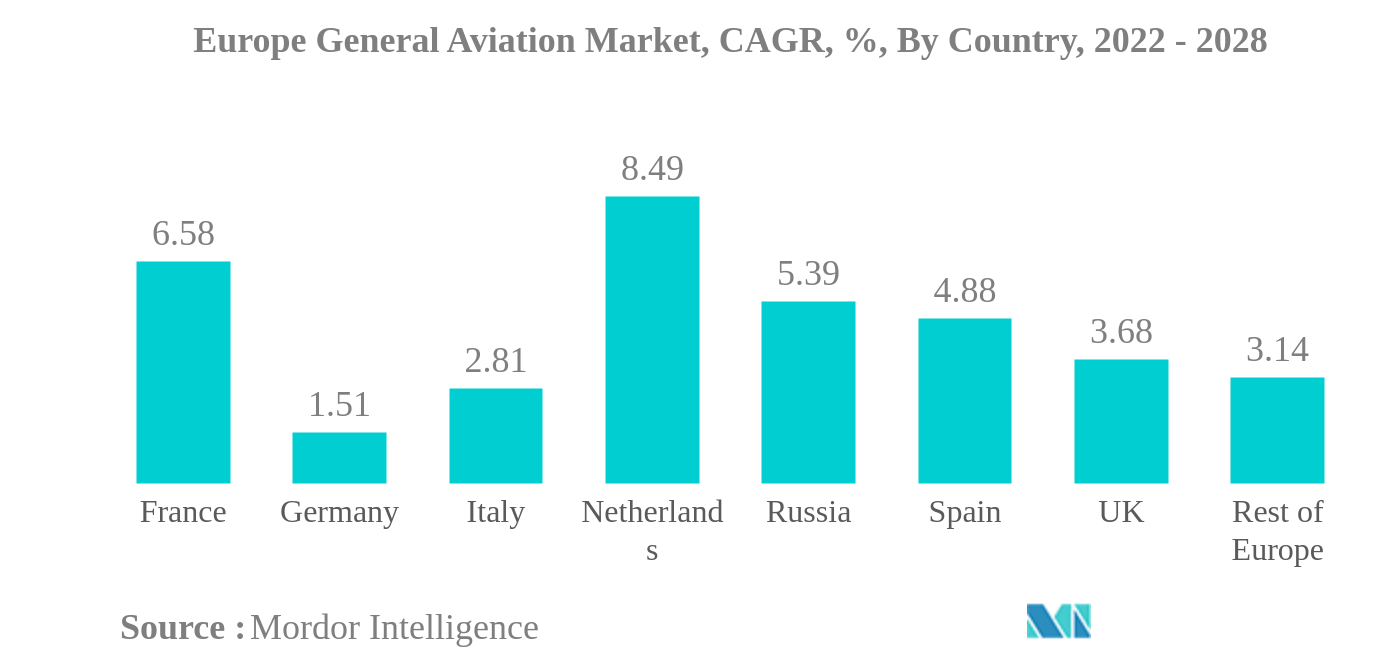

Deutschland ist das größte Land

- Der Aufstieg von HNWIs und UHNWIs, die Privatjets und Hubschrauber für Privat- oder Geschäftsreisen in Europa bevorzugen, begünstigte die Beschaffung von Flugzeugen im allgemeinen Luftfahrtsektor. Von 2016 bis 2021 ist die HNWI-Bevölkerung in der Region um 60 % gestiegen.

- Im Jahr 2021 verzeichneten Luftcharterdienstleister in ganz Europa eine hohe Nachfrage mit einem Anstieg der Neumitgliedschaften für die Geschäftsluftfahrt. Im Jahr 2021 beispielsweise verzeichnete VistaJet, ein großer in Europa ansässiger Anbieter von Flugcharterdiensten, im ersten Halbjahr 2021 einen Anstieg der Neumitgliedschaften um rund 53 % im Vergleich zum ersten Halbjahr 2020. Von den neuen Mitgliedschaften stammen mehr als 50 % aus der europäischen Region.

- Nach Angaben der großen Charterdienstleister in Europa stieg die Nachfrage gegen Ende 2021 deutlich an und konnte das Verkehrsaufkommen von 2019 übertreffen. Der Geschäftsflugverkehr ist seit August 2021 etwa 20–30 % höher als im Jahr 2019. Aufgrund der starken Nachfrage erweitern Charterjet-Serviceunternehmen ihre Flotten, um der wachsenden Nachfrage gerecht zu werden.

- Bezogen auf die aktuelle operative Flotte ist Deutschland mit rund 18 % der gesamten europäischen Business-Jet-Flotte das führende Land, gefolgt vom Vereinigten Königreich, Frankreich und Russland mit rund 11 %, 10 % und 8 % der aktiven Flotte Flotte, Stand Juli 2022. In der Kategorie Hubschrauber ist das Vereinigte Königreich mit rund 13 % der gesamten Hubschrauberflotte das führende Land, gefolgt von Frankreich, Deutschland und Italien mit rund 12 %, 11 % und 11 % % der aktiven Flotte, Stand Juli 2022.

- Von den gesamten Neuauslieferungen von Flugzeugen der allgemeinen Luftfahrt (ca. 6.000 Einheiten) zwischen 2022 und 2028 könnten 32 % dieser Auslieferungen auf den Rest der europäischen Region entfallen.

Beispiel herunterladen