Markt-Trends von Cyber-Krieg Industrie

Der Verteidigungssektor wird der größte Endverbraucher sein

- Es wird erwartet, dass der Verteidigungssektor einen erheblichen Marktanteil im Cyber-Kriegsmarkt hält. Der Verteidigungssektor investiert stark in digitale Sicherheitseinheiten, um das potenzielle Risiko eines Landes- und Staatsprogrammierers zu mildern und abzuschrecken. Der Aufstieg von Innovationen und dem Internet der Dinge (IoT) im Widerstand wird voraussichtlich die treibende Komponente für den Einsatz des digitalen Kampfrahmens im Verteidigungssegment sein.

- Die Investitionen in Cybersicherheitslösungen nehmen erheblich zu, um den Diebstahl geistigen Eigentums und die Kompromittierung von Systemen zu verhindern, die zur Überwachung und Kontrolle der Verteidigungssysteme und -fähigkeiten des Landes verwendet werden. Um mit den Fortschritten der modernen Verteidigung Schritt zu halten, haben Länder neue Technologien wie unbemannte Fahrzeuge und Hyperschallwaffen entwickelt. Diese Fortschritte hängen stark von Daten und Konnektivität ab und sind daher anfällig für Sicherheitsverletzungen und Angriffe. Die jüngsten technologischen Fortschritte im Verteidigungssektor bergen Chancen und Risiken für den internationalen Frieden und die internationale Sicherheit. Daher besteht für Länder eine wachsende Notwendigkeit, sich auf die Entwicklung von Gegenmaßnahmen zu konzentrieren, indem sie Cyber-Kriegsführungslösungen zum Schutz kritischer Informationen einführen.

- Darüber hinaus sind zwar defensive Cyberoperationen zum Schutz eines Netzwerks notwendig, Regierungen weltweit konzentrieren sich jedoch bei der militärischen Planung auch auf Offensive Cyber Operations (OCOs). Im April 2023 passte die britische Regierung ihre Cyber-Reaktion weiter an die wachsende Bedrohung durch nationalstaatliche Gegner an, im Einklang mit ihrer neuesten National Cyber Strategy (NCS), die im Dezember 2022 veröffentlicht wurde. Nach der Einführung der National Protective Security Authority (NPSA ) beschloss die Regierung, ihre offensiven Cyber-Fähigkeiten zu öffnen. Die National Cyber Force (NCF) teilte in einem einzigartigen Leitfaden die Grundsätze mit, nach denen sie verdeckte offensive Cyberoperationen durchführt.

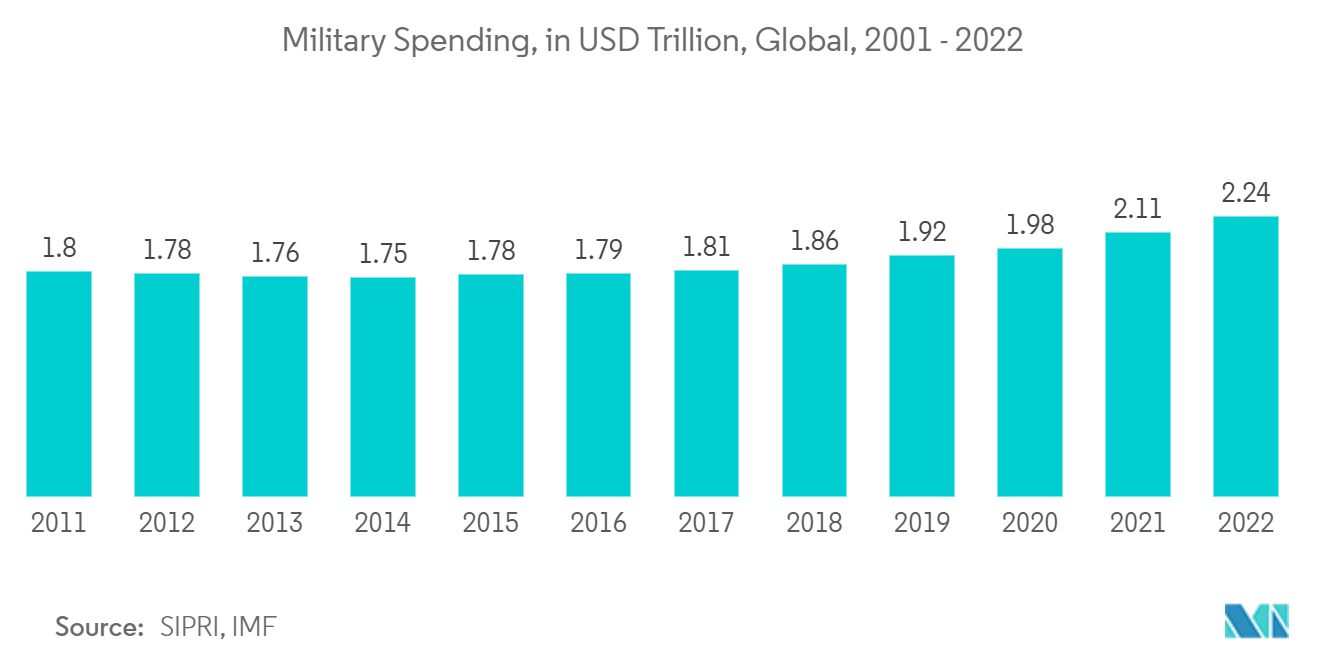

- Darüber hinaus haben die steigenden Verteidigungsausgaben verschiedener Länder in den letzten Jahren weiteres Wachstumspotenzial für die Einführung von Cyber-Warfare-Lösungen geschaffen. So beliefen sich die weltweiten Militärausgaben nach Angaben des SIPRI IWF im Jahr 2022 auf 2,24 Billionen US-Dollar, den höchsten Wert im Betrachtungszeitraum. Die weltweiten Militärausgaben stiegen deutlich von 1,79 Milliarden US-Dollar im Jahr 2011 auf 2,24 Milliarden US-Dollar im Jahr 2022. Auf die Vereinigten Staaten entfielen fast 40 % der gesamten Militärausgaben des Landes weltweit, gepaart mit einer hohen Akzeptanz fortschrittlicher Technologien im Verteidigungs- und Militärsektor.

- Es wird erwartet, dass die nordamerikanische Region in den kommenden Jahren ein bedeutender Markt für die Einführung von Cyber-Warfare-Lösungen sein wird. Die starke Präsenz großer Marktanbieter, gepaart mit einem erheblichen Anstieg der Militärausgaben in den letzten Jahren, deutet auf Wachstumspotenzial für die Einführung von Cyber-Warfare-Lösungen im Verteidigungssektor der Region hin. Laut der SIPRI Military Expenditure Database stiegen beispielsweise die Militärausgaben in den Vereinigten Staaten von 633,83 Milliarden US-Dollar im Jahr 2015 auf 876,94 Milliarden US-Dollar im Jahr 2022.

Beispiel herunterladen

Nordamerika wird voraussichtlich einen erheblichen Marktanteil halten

- Die Digitalisierungstrends in den Organisationen des öffentlichen und privaten Sektors in den USA und Kanada erhöhen die Anfälligkeit der digitalen Infrastrukturen der Region, indem sie die digitalen Dienste Cyber-Angriffen aussetzen, was aufgrund ihrer Fähigkeit zur Cyber-Kriegsführung in Nordamerika die Einführung von Cyber-Warfare-Lösungen vorantreiben würde Schutz, Erkennung und Abwehr von Cyber-Bedrohungen.

- Die globale Rivalität zwischen den USA mit Russland und China aus geopolitischen Gründen hat aufgrund des Trends zu Cyberkriegen zu verstärkten Cyberangriffen auf die IT-Infrastrukturen und -Funktionen der USA geführt, was im Prognosezeitraum zu einer Nachfrage auf dem Markt geführt hat. Beispielsweise erklärte die Cybersecurity and Infrastructure Security Agency, eine staatliche Behörde der USA, im Juni 2023, dass US-Bundesbehörden und das Energieministerium der USA von einem globalen Cyberangriff russischer Cyberkrimineller betroffen seien Opfer einer der zahlreichen Bundesbehörden, die Opfer der Hacking-Kampagne wurden.

- Die Regierungen der USA und Kanadas investieren in ihre strategischen Prioritäten in die Stärkung ihrer Cybersicherheitsverteidigung und -offensive, um im Cyberspace wettbewerbsfähig zu sein, was eine Chance für Marktanbieter wie General Dynamics, Boeing usw. schafft Aufgrund ihrer Expertise in der Bereitstellung von Cyber-Warfare-Lösungen sind sie auf dem nordamerikanischen Markt vertreten.

- Darüber hinaus hat Innovation, Science and Economic Development Canada mit ausgewählten Bewerbern eine nicht rückzahlbare Beitragsvereinbarung zur Bildung eines Cyber Security Innovation Network in Kanada mit 80 Millionen US-Dollar über einen Zeitraum von vier Jahren (2021-22 bis 2024-25) geschlossen. Die kanadische Regierung hat dieses Netzwerk mit der Vision ins Leben gerufen, die Forschung und Entwicklung im kanadischen Cybersicherheitsbereich durch die Zusammenarbeit mit den postsekundären Einrichtungen des Landes, dem Privatsektor und anderen Partnern zu unterstützen, um das Wachstum innovativer Cybersicherheitsprodukte und -dienste zu beschleunigen. Dies treibt im Prognosezeitraum die Kommerzialisierung von Cyber-Warfare-Lösungen im Land voran.

- Der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) der Region trägt erheblich zum Marktanteil des nordamerikanischen Marktes für Cyberkriegsführung bei, da die Finanzsektoren der Region ihre Strategie zur Stärkung der Cybersicherheit zur Bekämpfung der zunehmenden Zahl von Cyberangriffen priorisiert haben Angriffe auf den Finanzsektor der Region. Darüber hinaus würden die vier im Jahr 2023 in den USA vorgeschlagenen Cyber-Sicherheitsgesetze, wie beispielsweise die Regeln des New York State Department of Financial Services (NYDFS) zur Stärkung des Cyber-Abwehrmechanismus des Finanzsektors der Region, eine Chance für Marktwachstum schaffen.

Beispiel herunterladen