Markt-Trends von Ballastwasseraufbereitung Industrie

Massengutfrachter nach Flottentyp, um den Markt voranzutreiben

- Ein Massengutfrachter, auch Bulker genannt, ist ein Handelsschiff, das in seinen Laderäumen speziell für den Transport unverpackter Massengüter wie Getreide, Kohle, Erz, Stahlrollen und Zement vorgesehen ist. Massengutfrachter sind für die Schifffahrtsbranche von entscheidender Bedeutung, da sich große Warenmengen problemlos transportieren lassen.

- Es wird erwartet, dass das Segment der Massengutfrachter im Prognosezeitraum eine deutliche Ausweitung des Ballastwasseraufbereitungsmarktes verzeichnen wird. Heutige Massengutfrachter sind speziell auf maximale Kapazität, Sicherheit, Effizienz und Haltbarkeit ausgelegt. Japan, die Republik Korea und China sind die weltweit wichtigsten Produktionsländer für Massengutfrachter.

- Der Markt für Ballastwasseraufbereitung sieht sich mit einer erhöhten Nachfrage nach Aufbereitungstechnologien konfrontiert, bevor die Einhaltungsfrist der Internationalen Seeschifffahrtsorganisation (IMO) im Jahr 2024 abläuft.

- Die Konferenz der Vereinten Nationen für Handel und Entwicklung stellte in ihrer Überprüfung des Berichts Seeverkehr 2022 fest, dass das Marine Environmental Protection Committee (MEPC) seit 2017 eine Erfahrungsbildungsphase (EBP) im Zusammenhang mit dem Ballastwassermanagement eingerichtet hat ( BWM-Übereinkommen von 2004, um eine systematische und evidenzbasierte Überprüfung dieses Übereinkommens durchzuführen. Nach einem Datenanalysebericht zum EBP stimmte das MEPC im Juni 2022 grundsätzlich der Entwicklung eines Plans zur Überprüfung des BWM-Übereinkommens zu. Mit Stand vom 15. Juli 2022 umfasste das BWM-Übereinkommen 91 Vertragsstaaten, die 92 % der Bruttotonnage der weltweiten Handelsflotte repräsentierten.

- Dem UNCTAD-Bericht zufolge entfielen im Januar 2022 53 % der weltweiten Flottentonnage auf die fünf größten Schiffseigentumswirtschaften. Auf Griechenland entfielen 18 % des 55. Marktes, gefolgt von China (13 %), Japan (11 %), Singapur (6 %) und der Sonderverwaltungszone Hongkong (5 %). Im Jahr 2021 fanden 94 % des weltweiten Schiffbaus in China, der Republik Korea und Japan statt.

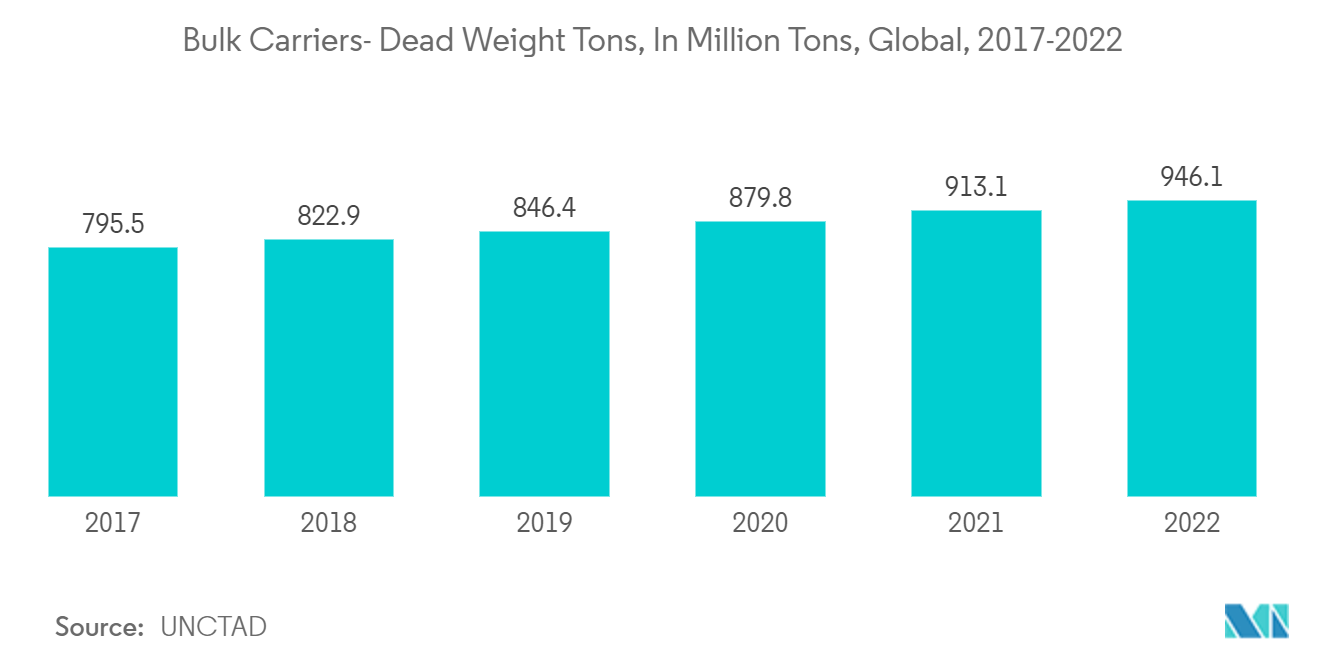

- Es wird auch erwartet, dass Massengutfrachter im Jahr 2022 mit rund 946 Millionen dwt die größte Tragfähigkeit der Ladung hatten, etwa 3,5 % mehr als im Vorjahr. Massengutfrachter hatten auch im Jahr 2022 den größten Marktanteil und machten rund 43 % der gesamten Tragfähigkeitstonnage weltweit aus.

- Es wird vorausgesagt, dass die wachsende Zahl von Massengutfrachtern mit zunehmenden technologischen Fortschritten sowie Sicherheitsverfahren zur Reduzierung der Anzahl gefährlicher Emissionen einer so großen Anzahl von Schiffen die Ballastwasseraufbereitungsindustrie vorantreiben werden.

Beispiel herunterladen

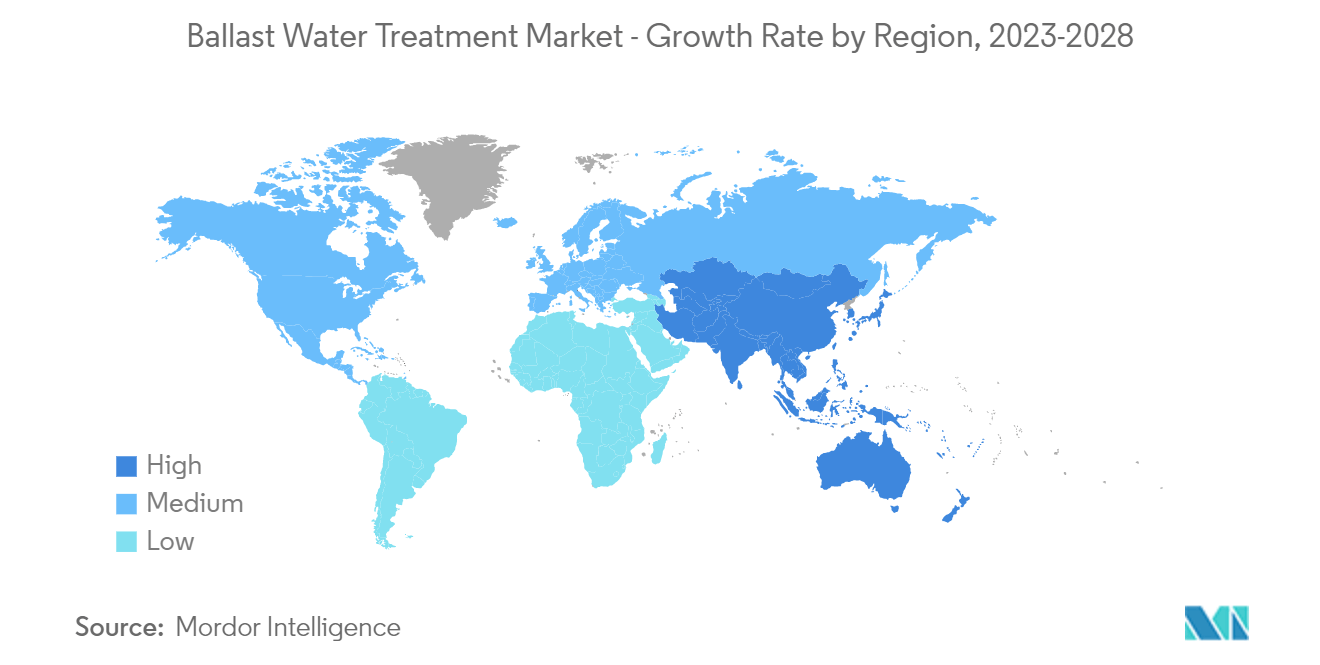

Asien-Pazifik wird den Markt dominieren

- Im prognostizierten Zeitraum wird der asiatisch-pazifische Raum voraussichtlich den größten Marktanteil bei der Ballastwasseraufbereitung haben. Eine beträchtliche Anzahl von Häfen und Häfen für den Handel unter anderem mit Öl und Chemikalien, Automobilkomponenten, elektronischen Bauteilen und Geräten tragen zum Marktwachstum im asiatisch-pazifischen Raum bei.

- Darüber hinaus bietet die Region verschiedene Schiffstypen wie Container, Tanker und andere Frachtschiffe. Da die IMO die Installation von BWT-Systemen im Schiff vorgeschrieben hat, wird davon ausgegangen, dass dies die Nachfrage nach BWT-Systemen ankurbelt. Darüber hinaus haben das aktuelle Handelsvolumen und die strengen IMO-Vorschriften das Wachstum dieser Branche in der Region gefördert.

- Die Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD) gab in ihrem Bericht an, dass der asiatisch-pazifische Raum über insgesamt etwa 957 Millionen dwt verfügte, wovon der größte Anteil mit etwa 45 % oder fast 438 Millionen dwt auf Massengutschiffe entfiel der Gesamtanteil. Die dwt der Gesamtflotte verzeichnete im Jahr 2022 im Vergleich zum Vorjahr einen geringfügigen Anstieg von etwa 2 %.

- Der UNCTAD-Einschätzung zufolge hatte China im Jahr 2022 den größten Anteil an Eigengewichtstonnage an der gesamten Flotte. Chinas Anteil betrug etwa 115 Millionen dwt oder 13 % der gesamten dwt. Massengutfrachter waren mit rund 68 Millionen Tonnen Tragfähigkeit oder 60 % der gesamten Tragfähigkeit der größte Anteilseigner.

- Nach Angaben des Ministeriums für Industrie und Informationstechnologie (MIIT) lag China im ersten Halbjahr 2022 mit einem Anteil von 50,8 % an erster Stelle bei den Neuaufträgen, wobei Chinas Schiffbauindustrie 18,5 Millionen Nutztonnen (DWT) fertigstellte Bestellungen während des Zeitraums.

- Im März 2021 startete die indische Regierung außerdem die Maritime India Vision 2030 (MIV) 2030 (ein Projekt von Sagarmala), um den indischen maritimen Sektor anzukurbeln. Mit der Initiative MIV 2030 will das Land den Frachtfluss von 73 Millionen Tonnen pro Jahr (MTPA) auf über 200 MTPA steigern.

- Mit einem Anstieg des Seefrachtvolumens aus zahlreichen Ländern wie China, Indien und Südkorea in andere Gebiete bleibt diese Region ein bedeutender Wachstumsmarkt für die Ballastwasseraufbereitung. Es wird prognostiziert, dass die künftige Ausweitung der Seefracht zu einer höheren Akzeptanz des Meeresumweltschutzprogramms führen wird, was das Marktwachstum unterstützen wird.

- Eine zunehmende Anzahl von Containertankern und -schiffen sowie ein beträchtliches Handelsvolumen in der Region ergänzen das regionale Wachstum zusätzlich.

Beispiel herunterladen