Größe und Marktanteil des Tofu-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

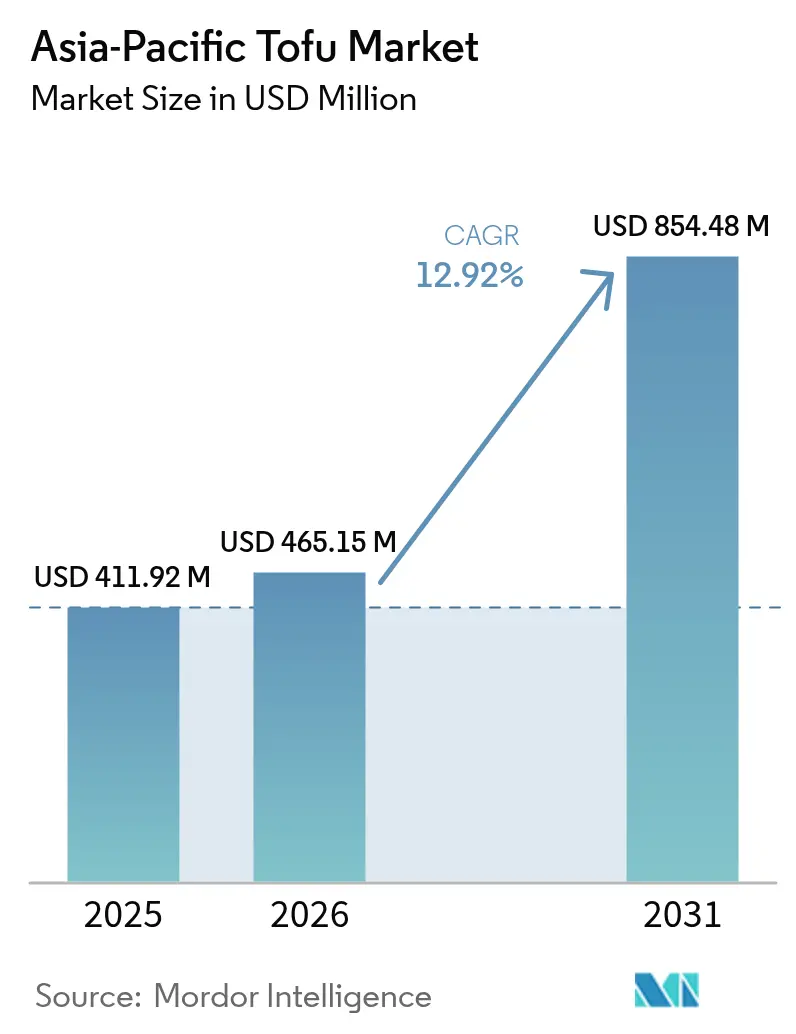

| Marktgröße im Basisjahr (2025) | 411.92 Millionen US-Dollar |

| Marktgröße (2026) | 465.15 Millionen US-Dollar |

| Marktgröße (2031) | 854.48 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.92% CAGR |

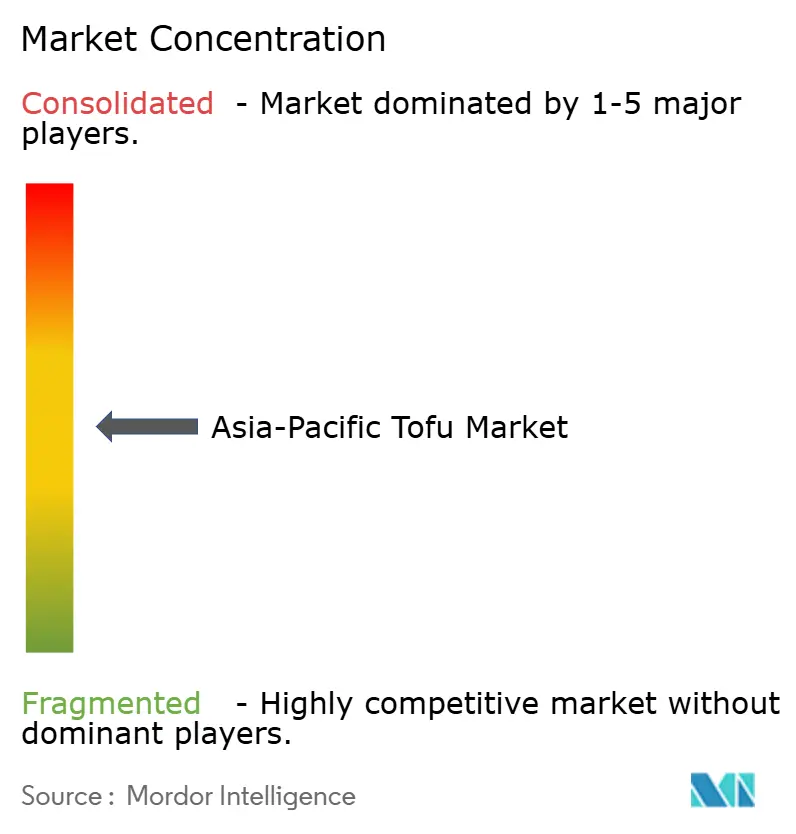

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Tofu-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Tofu-Markts im asiatisch-pazifischen Raum wird voraussichtlich von 411,92 Millionen USD im Jahr 2025 auf 465,15 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,93 % über den Zeitraum 2026–2031 einen Wert von 854,48 Millionen USD erreichen. Politische Unterstützung für pflanzliche Proteine, ein Anstieg flexitarischer Ernährungsweisen bei städtischen Verbrauchern und die Premiumisierung traditionell margenschwacher Tofu-Produkte gestalten gemeinsam die Nachfrageprofile in der gesamten Region um. Chinas 14. Fünfjahresplan subventioniert die inländische Sojaverarbeitung, während Indiens BioE3-Programm die Kosten für Investitionen in die Kühlkette senkt und dem privaten Sektor klare Signale zur Skalierung der Produktionskapazitäten gibt. Jüngere Käufer in Jakarta, Bangkok und Mumbai betrachten Tofu als Umweltaussage und nicht als Sparprodukt, was aromatisierte und angereicherte Varianten vorantreibt, die Preisaufschläge von bis zu 50 % gegenüber einfachen Formaten erzielen. Gleichzeitig integrieren Gastronomieunternehmen wie Sodexo Tofu in institutionelle Speisepläne, um Scope-3-Emissionsziele zu erfüllen, und schaffen so planbare Abnahmemengen, die Kapitalausgaben für aseptische Verpackungslinien risikoärmer machen.

Wichtigste Erkenntnisse des Berichts

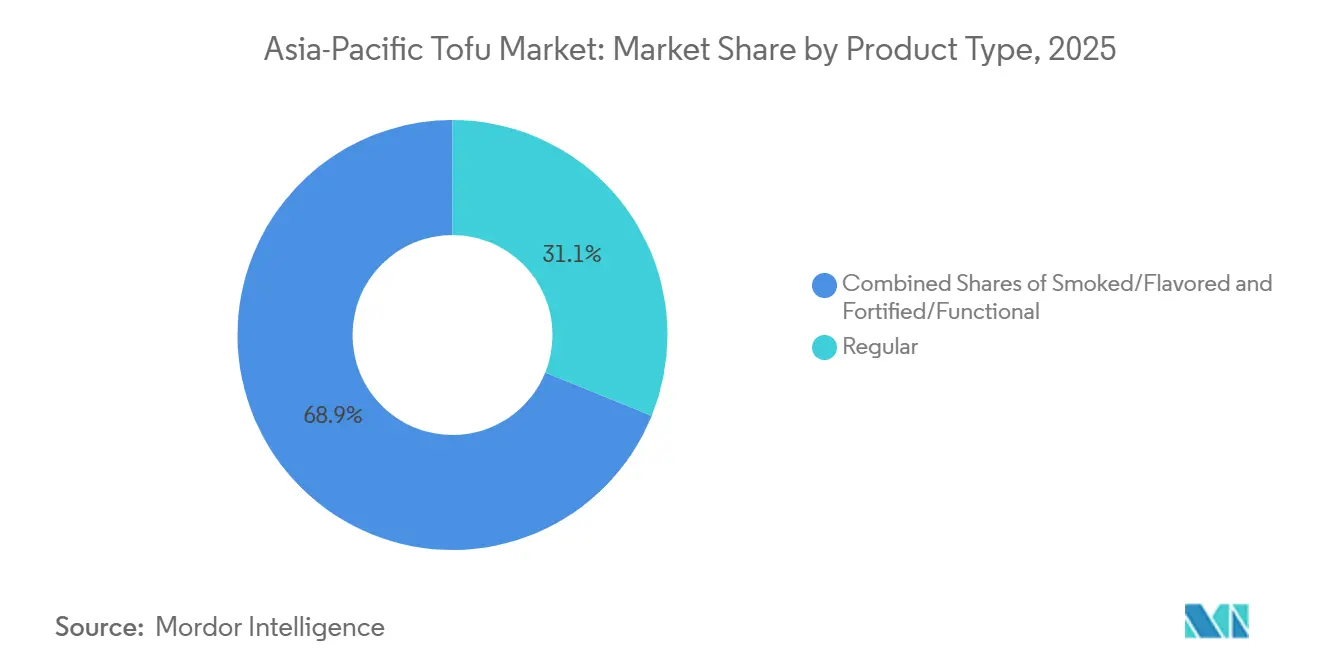

- Nach Produkttyp führte regulärer Tofu mit einem Marktanteil von 31,12 % am Tofu-Markt im asiatisch-pazifischen Raum im Jahr 2025, während geräucherte und aromatisierte Formate bis 2031 voraussichtlich mit einer CAGR von 15,07 % wachsen werden.

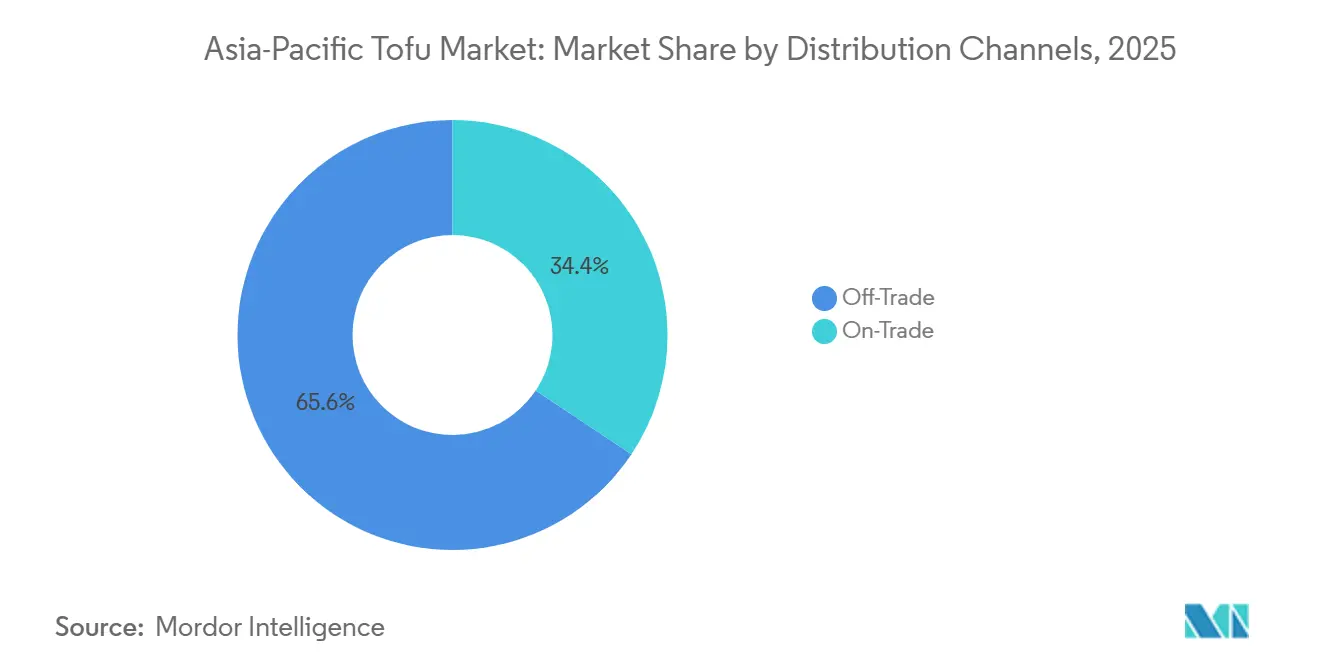

- Nach Vertriebskanal entfielen im Jahr 2025 65,64 % der Marktgröße des Tofu-Markts im asiatisch-pazifischen Raum auf den Außer-Haus-Handel, während Außer-Haus-Konsum-Standorte bis 2031 voraussichtlich mit einer CAGR von 14,43 % wachsen werden.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 45,35 % am Tofu-Markt im asiatisch-pazifischen Raum, wobei Indonesien mit einer prognostizierten CAGR von 13,22 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Tofu-Markt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende pflanzlich ernährende und vegane Bevölkerung | +2.1% | Global, mit Schwerpunkt in Indien, China, Australien | Mittelfristig (2–4 Jahre) |

| Tief verwurzelte Tofu-Konsumgewohnheiten in der Region | +1.4% | China, Japan, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Verbraucher suchen zunehmend fettarme, cholesterinfreie und proteinreiche Lebensmittel | +1.8% | Global, städtische Zentren in Indien, China, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Staatliche und institutionelle Initiativen | +1.2% | China, Indien, Japan, Singapur | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen, umweltfreundlichen Proteinquellen | +1.0% | Australien, Japan, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Einführung von Bio-, aromatisierten, verzehrfertigen und Premium-Tofu-Varianten | +1.6% | Global, Premium-Segmente in Japan, Australien, städtischem China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende pflanzlich ernährende und vegane Bevölkerung

Indiens vegetarische Bevölkerung von 29,5 % und Chinas wachsende vegane Gruppe von 6 % konvergieren mit Australiens flexitarischer Bevölkerungsgruppe von 12 %, um eine mehrstufige Nachfragestruktur zu schaffen, die sowohl massenmarktfähige Erschwinglichkeit als auch Premium-Positionierung belohnt. Das Good Food Institute dokumentierte, dass der asiatisch-pazifische Raum im Jahr 2025 40 % des weltweiten Umsatzes mit pflanzlichen Lebensmitteln ausmachte, der Pro-Kopf-Verbrauch jedoch noch ein Fünftel des nordamerikanischen Niveaus beträgt, was auf erhebliches Wachstumspotenzial hindeutet, da die verfügbaren Einkommen steigen und die Kühlketteninfrastruktur in Städte der zweiten und dritten Kategorie ausgebaut wird[1]Quelle: Good Food Institute, „Branchenbericht”, gfi.org. Jüngere Verbraucher im Alter von 18–35 Jahren in Jakarta, Bangkok und Mumbai nehmen pflanzliche Ernährungsweisen nicht nur aus ethischen Gründen an, sondern als Statussymbole, die Umweltbewusstsein signalisieren – ein Wandel, der Tofu-Marken zugute kommt, die Geschichten rund um regenerative Landwirtschaft und CO₂-neutrale Beschaffung erzählen können. Dieser demografische Wandel vollzieht sich schneller als historische Kampagnen zur Fleischreduzierung, da soziale Medien Influencer-Empfehlungen und pflanzliche Herausforderungen verstärken, die den Tofu-Konsum über traditionelle buddhistische oder hinduistische Kontexte hinaus normalisieren.

Tief verwurzelte Tofu-Konsumgewohnheiten in der Region

China und Japan konsumierten im Jahr 2025 zusammen über 8 Millionen Tonnen Tofu, was eine jahrhundertealte kulinarische Integration widerspiegelt, bei der Tofu als Grundnahrungsmittel und nicht als Ersatz fungiert. Der Nordostasien-Sojalebensmittelbericht des US-amerikanischen Sojaexportrats hob hervor, dass japanische Haushalte Tofu durchschnittlich 2,3 Mal pro Woche kaufen – eine Häufigkeit, die in keinem westlichen Markt erreicht wird –, während chinesische Frühstücksverkäufer schätzungsweise 50 Millionen Portionen tofubasierter Gerichte täglich verkaufen. Indonesiens Tahu Goreng (gebratener Tofu) und Thailands Tofu-Currys besetzen ähnliche kulturelle Nischen und verankern das Produkt in täglichen Mahlzeitenroutinen auf eine Weise, die die Nachfrage vor makroökonomischen Schocks schützt. Dieser tief verwurzelte Konsum schafft ein stabiles Grundvolumen, das die Volatilität in experimentellen pflanzlichen Kategorien ausgleicht, bedeutet aber auch, dass inkrementelles Wachstum von der Premiumisierung abhängt – dem Wechsel der Verbraucher von Rohwaren-Tofu vom Nassmarkt zum Preis von 0,50 USD pro Kilogramm zu markierten, angereicherten Varianten, die in Supermärkten für 3,00 USD pro Kilogramm verkauft werden.

Verbraucher suchen zunehmend fettarme, cholesterinfreie und proteinreiche Lebensmittel

Das Nährwertprofil von Tofu – 8 Gramm Protein pro 100 Gramm, kein Cholesterin und 4 Gramm Fett – positioniert ihn als funktionelles Lebensmittel für alternde Bevölkerungen, die kardiovaskuläre Risiken managen, und für Sportler, die Makronährstoffverhältnisse optimieren. Die Ernährungsrichtlinien für Amerikaner des USDA von 2025 empfehlen ausdrücklich Sojaprotein als vollständige pflanzliche Alternative zu tierischen Quellen – eine Bestätigung, die in den Märkten des asiatisch-pazifischen Raums Anklang findet, wo staatliche Gesundheitsbehörden zunehmend die US-amerikanische Ernährungswissenschaft widerspiegeln. Das japanische Ministerium für Gesundheit, Arbeit und Soziales berichtete, dass der Tofu-Konsum bei Erwachsenen über 65 Jahren zwischen 2024 und 2025 um 18 % gestiegen ist, angetrieben durch ärztliche Empfehlungen zur Reduzierung der Aufnahme gesättigter Fettsäuren ohne Einbußen bei der Proteindichte[2]Quelle: Japanisches Ministerium für Gesundheit, Arbeit und Soziales, „Nationale Gesundheits- und Ernährungsumfrage 2025”, mhlw.go.jp. Städtische Fitnesszentren in Shanghai, Seoul und Singapur bieten jetzt verzehrfertige Tofu-Snacks in Verkaufsautomaten an – eine Vertriebsinnovation, die traditionelle Supermarktgänge umgeht und Impulskäufe von gesundheitsbewussten Verbrauchern erfasst, denen bisher ein bequemer Zugang fehlte.

Staatliche und institutionelle Initiativen

Chinas 14. Fünfjahresplan stellt 2 Milliarden CNY (280 Millionen USD) für die Modernisierung der Sojaverarbeitungsinfrastruktur bereit und zielt ausdrücklich auf die inländische Tofu-Produktionskapazität ab, um die Abhängigkeit von importierten tierischen Proteinen zu verringern und die Lebensmittelpreise bei globalen Versorgungsunterbrechungen zu stabilisieren. Indiens BioE3-Politik, die 2024 eingeführt wurde, erklärt pflanzliche Proteine zu einem strategischen Sektor, der für subventionierte Kredite und Steueranreize in Frage kommt, und katalysiert Investitionen in die Kühlkettenlogistik, die zuvor die Haltbarkeit von Tofu in tropischen Klimazonen einschränkte, gemäß der BioE3-Politik 2024 des indischen Ministeriums für Wissenschaft und Technologie. Japan und Singapur haben öffentliche Beschaffungsmandate eingeführt, die vorschreiben, dass bis 2027 30 % der Schul- und Krankenhausmahlzeiten pflanzliche Optionen enthalten müssen, was eine garantierte Nachfrage schafft, die Kapazitätserweiterungen für Tofu-Hersteller risikoärmer macht, die bereit sind, institutionelle Qualitätsstandards zu erfüllen. Diese politischen Interventionen sind dauerhafter als Verbrauchertrends, da sie Tofu in Haushaltspläne und regulatorische Rahmenbedingungen einbetten, die Wahlzyklen überdauern.

Analyse der Hemmnisse*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch andere pflanzliche Proteine | -1.2% | Global, insbesondere Indien, Australien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Schwankende Sojapreise | -0.9% | China, Indien, Indonesien (importabhängige Märkte) | Kurzfristig (≤ 2 Jahre) |

| Qualitäts- und Frischebedenken | -0.6% | Südostasien, Indien (tropische Klimazonen) | Mittelfristig (2–4 Jahre) |

| Unterschiedliche Lebensmittelsicherheitsvorschriften | -0.5% | Grenzüberschreitender Handel zwischen China, Indien, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Sojapreise

Soja-Futures an der Dalian Commodity Exchange lagen im Jahr 2025 zwischen 4.800 und 5.600 CNY pro Tonne – ein innerjahrlicher Schwankungsbereich von 17 %, der durch Dürre in Argentiniens Pampas-Region und von Brasilien verhängte Exportbeschränkungen zur Stabilisierung der inländischen Speiseölpreise verursacht wurde, gemäß dem USDA-Ölsaatenbericht 2025. Indische Tofu-Hersteller, die 70 % ihrer Sojabohnen aus den USA und Brasilien importieren, sahen sich im zweiten Quartal 2025 mit einer Margenverengung konfrontiert, als die Rupien-Abwertung die Einfuhrkosten um weitere 8 % erhöhte, gemäß den Handelsdaten des indischen Handelsministeriums 2025. Kleine und mittelgroße Produzenten verfügen nicht über die finanzielle Kompetenz, um Rohstoffrisiken durch Terminkontrakte abzusichern, was sie der Spotpreisvolatilität aussetzt, die größere Wettbewerber wie Vitasoy und Pulmuone durch mehrjährige Lieferverträge mit Verarbeitungsanlagen abmildern. Diese Unsicherheit bei den Inputkosten schreckt Kapazitätsinvestitionen ab und erzwingt häufige Einzelhandelspreisanpassungen, was die Markentreue bei preissensiblen Verbrauchern untergräbt.

Qualitäts- und Frischebedenken

Der hohe Feuchtigkeitsgehalt und der neutrale pH-Wert von Tofu schaffen ideale Bedingungen für mikrobielles Wachstum, was die ungekühlte Haltbarkeit in tropischen Klimazonen auf 48–72 Stunden begrenzt und eine Kühlketteninfrastruktur erfordert, die in Indonesien, Thailand und dem ländlichen Indien noch lückenhaft ist. Eine Studie des Indischen Rates für Agrarforschung aus dem Jahr 2025 ergab, dass 23 % der Tofu-Proben aus Nassmärkten in Delhi und Mumbai die zulässigen Coliform-Bakterienzahlen überschritten, was Lebensmittelsicherheitswarnungen auslöste, die das Verbrauchervertrauen dämpften. Aseptische Verpackungstechnologien, wie die Ultrahochtemperaturverarbeitung von Tetra Pak, verlängern die Haltbarkeit auf 12 Monate, fügen jedoch 0,15–0,25 USD pro Einheit an Verpackungskosten hinzu, was budgetbewusste Käufer ausschließt, die 60 % des Marktes in preissensiblen Regionen ausmachen. Einzelhändler in Südostasien berichten von Verderbraten von 8–12 % bei gekühltem Tofu, dem Doppelten der für Milchprodukte typischen Abfallrate von 4–6 %, ein Unterschied, der die Kategorienrentabilität verringert und die Regalflächenzuteilung begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromatisierte Varianten übertreffen Rohwarenformate

Regulärer Tofu machte im Jahr 2025 31,12 % des Marktes aus, angetrieben durch seine Rolle als Kochzutat in traditionellen asiatischen Küchen, wo Verbraucher unaromatisierte Blöcke für die Zubereitung zu Hause kaufen. Geräucherter und aromatisierter Tofu expandiert jedoch bis 2031 mit einer CAGR von 15,07 % und gewinnt Haushalte, die Bequemlichkeit und Geschmack über kulinarische Authentizität stellen. Angereicherter und funktionaler Tofu, angereichert mit Kalzium, Vitamin D und Omega-3, bedient Nischen-Wellness-Segmente, bleibt jedoch durch höhere Produktionskosten und begrenzte Verbraucherbekanntheit außerhalb Japans und Australiens eingeschränkt. Pulmuones Einführung einer mit Vitamin D angereicherten Tofu-Linie in Südkorea im Jahr 2025, die innerhalb von sechs Monaten eine Marktdurchdringung von 14 % erreichte, zeigt, dass funktionale Aussagen Anklang finden, wenn sie mit aggressiver Verkostung im Geschäft und ärztlichen Empfehlungen kombiniert werden.

Der Wandel hin zu aromatisierten und angereicherten Formaten spiegelt einen breiteren Premiumisierungstrend wider, da steigende Einkommen in China, Indien und Indonesien es den Verbrauchern ermöglichen, von Rohwaren-Tofu vom Nassmarkt zum Preis von 0,50–0,80 USD pro Kilogramm auf markierte Supermarkt-Produkte zum Einzelhandelspreis von 2,50–4,00 USD pro Kilogramm umzusteigen. House Foods' Teriyaki-glasierte Tofu-Würfel, die Ende 2024 in japanischen Convenience-Stores eingeführt wurden, erzielten im ersten Jahr einen Umsatz von 1,2 Milliarden JPY (8 Millionen USD), indem sie die Marinierzeit eliminierten und Einpersonenhaushalte ansprachen, die portionskontrolliertes Protein suchen. Bio-Tofu, zertifiziert nach JAS- oder USDA-Standards, besetzt ein kleineres, aber schnell wachsendes Segment, wobei der australische Produzent Bean Supreme im Jahr 2025 ein Volumenwachstum von 34 % gegenüber dem Vorjahr meldete, da Einzelhändler die Regalfläche für pestizidfrei erzeugte Produkte erweiterten.

Nach Vertriebskanälen: Beschleunigung im Gastronomiebereich gestaltet den Marktzugang um

Außer-Haus-Handelskanäle – Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen – hielten im Jahr 2025 65,64 % des Vertriebs, begünstigt durch Kühlketteninvestitionen von Einzelhändlern wie Chinas Alibaba Fresh Hema und Indiens BigBasket, die die Produktintegrität vom Lager bis zur Haustür sicherstellen. Außer-Haus-Konsum-Standorte wachsen jedoch mit einer CAGR von 14,43 %, da Hotels, Restaurants und Unternehmens-Catering pflanzliche Speisepläne einführen, um Nachhaltigkeitsverpflichtungen zu erfüllen und Ernährungseinschränkungen zu berücksichtigen. Sodexos Zusage aus dem Jahr 2025, bis 2027 30 % des Proteins von pflanzlichen Lieferanten zu beziehen, schuf sofortige Nachfrage nach Tofu in Großformaten, wobei Vitasoy und Morinaga mehrjährige Verträge zur Belieferung von Universitätsmensen und Krankenhausmensen in Japan, Singapur und Australien sicherten.

Supermärkte und Verbrauchermärkte bleiben das größte Außer-Haus-Teilsegment und machten im Jahr 2025 schätzungsweise 42 % des Einzelhandelsumsatzes aus, da sie die Kühlinfrastruktur und den Kundenverkehr bieten, der für Impulskäufe von Tofu erforderlich ist. Online-Kanäle expandieren schnell in den städtischen Gebieten Chinas und Indiens, wo Plattformen wie JD.com und Swiggy Instamart eine 30-minütige Lieferung von frischem Tofu versprechen, die kurze Haltbarkeit des Produkts adressieren und Versuche bei Verbrauchern ermöglichen, die keinen Zugang zu spezialisierten asiatischen Lebensmittelgeschäften haben. Convenience-Stores in Japan, wo Tofu-Produkte prominente gekühlte Endregale belegen, treiben inkrementelles Volumen an, indem sie Tofu als Snack zum Mitnehmen und nicht als Mahlzeitenkomponente positionieren – eine Merchandising-Strategie, der Lawson und FamilyMart ein Kategoriewachstum von 19 % im Jahr 2025 zuschreiben. Kleinere unabhängige Einzelhändler und Nassmärkte, die unter „Sonstige” kategorisiert sind, verlieren Marktanteile, da jüngere Verbraucher markierte Produkte mit transparenter Herkunft und gleichbleibender Qualität gegenüber unverpackten Rohwarenangeboten bevorzugen.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 45,35 % am Tofu-Markt im asiatisch-pazifischen Raum, gestützt durch jahrtausendealte Konsumgewohnheiten, bei denen Tofu in allen Einkommensschichten in Frühstücks-Congee, Mittags-Pfannengerichten und Abend-Hot-Pots vorkommt. Die inländische Sojaproduktion des Landes erreichte im Jahr 2025 19,5 Millionen Tonnen, doch die Nachfrage nach gentechnikfreien Sojabohnen in Lebensmittelqualität, die für Tofu gegenüber Rohwaren-Futterqualitätssorten bevorzugt werden, erforderte noch immer 4,2 Millionen Tonnen Importe aus den USA und Kanada, was Lieferkettenanfälligkeiten schafft, wenn Handelsstreitigkeiten Lieferungen stören, gemäß dem USDA-China-Ölsaatenbericht 2025[3]Quelle: US-Landwirtschaftsministerium, „China Ölsaaten und Produkte Jahresbericht 2025”, fas.usda.gov. Die städtische Premiumisierung gestaltet den Markt um, da Verbraucher in Peking, Shanghai und Shenzhen zunehmend Bio- und aromatisierten Tofu von Supermarktketten wie Hema und Ole' kaufen und das 3- bis 4-fache des Preises von Nassmarkt-Alternativen für wahrgenommene Sicherheit und Bequemlichkeit zahlen. Die Einführung der QR-Code-Rückverfolgbarkeit für alle verpackten Tofu-Produkte durch die chinesische Behörde für Lebensmittel und Arzneimittel im Jahr 2024 erhöhte die Compliance-Kosten, beschleunigte aber auch die Konsolidierung, da kleinere Produzenten ohne digitale Infrastruktur den Markt verließen, gemäß der Rückverfolgbarkeitsverordnung der chinesischen Behörde für Lebensmittel und Arzneimittel 2024.

Indonesien expandiert bis 2031 mit einer CAGR von 13,22 % – der schnellsten Rate in der Region – angetrieben durch eine junge Bevölkerung, steigenden Proteinkonsum und kulturelle Affinität zu Tahu-basierten Gerichten. Die Tofu-Einheit von PT Indofood CBP ist Vorreiter bei markierten, vakuumversiegelten Formaten, die über Indomaret- und Alfamart-Convenience-Stores vertrieben werden und städtische Millennials in Jakarta und Surabaya ansprechen, die unverpacktem Nassmarkt-Tofu misstrauen, aber keine Zeit für die Zubereitung zu Hause haben. Japans reifer Markt, wo der Pro-Kopf-Tofu-Konsum jährlich 7 Kilogramm übersteigt, verlagert sich auf funktionale und Premium-Segmente, da die alternde Bevölkerung kalziumangereicherte und natriumreduzierte Varianten sucht, um Osteoporose und Bluthochdruck zu behandeln, gemäß der japanischen Ernährungsumfrage des Ministeriums für Gesundheit, Arbeit und Soziales 2025.

Indien, Australien und Thailand nehmen kleinere, aber strategisch wichtige Positionen ein. Indiens Markt für pflanzliche Proteine wird nach wie vor von Paneer (Hüttenkäse) und Hülsenfrüchten dominiert, doch Tofu gewinnt in Metropolstädten an Bedeutung, wo Laktoseintoleranz Erwachsene betrifft und flexitarische Ernährungsweisen von Fitness-Influencern popularisiert werden. Australiens Tofu-Markt profitiert von einer gut etablierten Bio-Lieferkette und einem hohen Verbraucherbewusstsein für Umweltauswirkungen, wobei Einzelhändler wie Coles die Regalfläche für pflanzliche Proteine als Reaktion auf eine Verbraucherumfrage aus dem Jahr 2025 erweitern, die zeigt, dass 41 % der Käufer ihren Fleischkonsum aktiv reduzieren. Thailands Straßenkulinarik-Kultur verankert Tofu in täglichen Konsummustern, doch der Markt bleibt unter Tausenden von Kleinproduzenten fragmentiert, was die Durchdringung von markierten, wertgesteigerten Formaten begrenzt. Der übrige asiatisch-pazifische Raum, der Märkte wie Vietnam, die Philippinen und Malaysia umfasst, ist durch eine aufkeimende Nachfrage und eine unterentwickelte Kühlketteninfrastruktur gekennzeichnet und bietet langfristige Chancen für Erstmover, die bereit sind, in Vertriebsnetze zu investieren.

Wettbewerbslandschaft

Der Tofu-Markt im asiatisch-pazifischen Raum weist eine moderate Konzentration auf, was darauf hindeutet, dass die fünf größten Akteure – Vitasoy International, Invigorate Foods, Misuzu Corporation, House Foods Group und Morinaga Milk Industry – gemeinsam Preis- und Innovationszyklen beeinflussen, aber dauerhaftem Druck durch regionale Spezialisten und Handelsmarkenprogramme ausgesetzt sind. Vitasoys Schwenk im Jahr 2025 hin zu aseptischer Verpackung und trinkfertigen Sojagetränken spiegelt eine strategische Wette wider, dass haltbare Formate den Vertrieb in Regionen erschließen werden, in denen Kühlkettenlücken gekühlten Tofu einschränken – ein Schritt, der Investitionsausgaben von 18 Millionen USD für Ultrahochtemperatur-Verarbeitungslinien in seiner Anlage in Shenzhen erforderte.

House Foods' Erwerb eines 35-prozentigen Anteils am indonesischen Tofu-Produzenten PT Sariguna Primatirta Anfang 2025 signalisiert eine Strategie der vertikalen Integration, die darauf abzielt, die Versorgung mit gentechnikfreien Sojabohnen zu sichern und lokales Marktwissen zu gewinnen – ein Vorgehen, das größere Wettbewerber möglicherweise replizieren werden, um die Volatilität der Inputkosten zu mindern. Chancen in unbesetzten Marktsegmenten konzentrieren sich auf angereicherten Tofu für alternde Bevölkerungen, Einzelportionsformate für bequemlichkeitsorientierte Millennials und Bio-Zertifizierungen, die in Australien und Japan Premium-Preise erzielen. Kleinere Akteure wie Bean Supreme und Invigorate Foods nutzen agile Lieferketten und direkten Verbraucher-E-Commerce, um traditionelle Einzelhandels-Gatekeeper zu umgehen, und erzielen Bruttomargen, die 8–12 Prozentpunkte höher sind als bei Massenmarkt-Platzhirschen, indem sie auf Nischen-Wellness-Segmente abzielen.

Die Technologieakzeptanz ist uneinheitlich: Während Pulmuone und CJ CheilJedang KI-gestützte Nachfrageprognosen einsetzen, um Verderb zu minimieren und Produktionspläne zu optimieren, verlassen sich mittelgroße Produzenten in Indonesien und Thailand noch immer auf manuelle Bestandsverwaltung, was Ineffizienzen schafft, die die Wettbewerbsfähigkeit untergraben. Patentanmeldungen für Tofu-bezogene Innovationen – wie Morinaga's Antrag aus dem Jahr 2024 für ein Kalzium-Anreicherungsverfahren, das den Texturabbau verhindert – bleiben auf japanische Unternehmen konzentriert, was die Forschungs- und Entwicklungslücke zwischen den nordostasiatischen Marktführern und den südostasiatischen Nachfolgern unterstreicht, gemäß der Datenbank des japanischen Patentamts 2024.

Marktführer der Tofu-Branche im asiatisch-pazifischen Raum

Vitasoy International Holdings Ltd

Invigorate Foods Pvt. Ltd.

Misuzu Corporation Co. Ltd.

House Foods Group Inc.

Morinaga Milk Industry Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: House Foods Group erwarb einen 35-prozentigen Eigenkapitalanteil am indonesischen Tofu-Produzenten PT Sariguna Primatirta für 14 Millionen USD und sicherte sich damit Zugang zu lokalen Sojabohnen-Lieferketten und Vertriebsnetzen in Java und Sumatra.

- Juni 2025: Ming Court, das chinesische Restaurant im Cordis Hong Kong Hotel, stellte sein neuestes kulinarisches Angebot vor: das Menü „Soy Symphony”. Zu den Highlights dieses Menüs gehört ein köstliches gefülltes Tofu-Gericht sowie weitere Spezialitäten.

- Februar 2025: Tofu Shoten, ein beliebtes kleines Geschäft in Melbourne, brachte verschiedene Tofu-Produkte auf den Markt, darunter Tofu-Nuggets, Tofu-Donuts und einzigartige Tofu-Milcharomen.

Berichtsumfang des Tofu-Markts im asiatisch-pazifischen Raum

Der Umfang dieses Berichts präsentiert eine eingehende Analyse des Tofu-Markts im asiatisch-pazifischen Raum, segmentiert nach Produkttyp, Vertriebskanal und Geografie. Nach Produkttyp wird der Markt in regulären Tofu, geräucherten/aromatisierten Tofu und angereicherten oder funktionalen Tofu unterteilt. Diese Segmentierung bewertet Konsummuster, Produktinnovationen und Nachfragetrends bei traditionellen und wertgesteigerten Tofu-Angeboten in der Region. Basierend auf Vertriebskanälen wird der Markt in Außer-Haus-Konsum- und Außer-Haus-Handelskanäle unterteilt. Das Außer-Haus-Konsum-Segment umfasst Hotels, Restaurants und Catering-Dienste und spiegelt den Tofu-Konsum in der Gastronomie und in institutionellen Umgebungen wider. Das Außer-Haus-Handelssegment umfasst Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Kanäle und andere Einzelhandelsformate und hebt die Rolle des modernen Einzelhandels, des E-Commerce und traditioneller Verkaufsstellen bei der Förderung der Produktverfügbarkeit und der Verbraucherreichweite hervor. Geografisch deckt der Bericht wichtige Märkte im asiatisch-pazifischen Raum ab, darunter Indien, China, Japan, Australien, Indonesien und Thailand sowie den übrigen asiatisch-pazifischen Raum. Der Bericht liefert historische Daten und Prognosen für den Tofu-Markt im asiatisch-pazifischen Raum sowohl in Wert (USD) als auch in Volumen (Tonnen).

| Regulär |

| Geräuchert/Aromatisiert |

| Angereichert/Funktional |

| Außer-Haus-Konsum | Hotels |

| Restaurants | |

| Catering | |

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Kanal | |

| Sonstige |

| Indien |

| China |

| Japan |

| Australien |

| Indonesien |

| Thailand |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Regulär | |

| Geräuchert/Aromatisiert | ||

| Angereichert/Funktional | ||

| Nach Vertriebskanälen | Außer-Haus-Konsum | Hotels |

| Restaurants | ||

| Catering | ||

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Kanal | ||

| Sonstige | ||

| Nach Geografie | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt aus vegetarischen oder veganen Zutaten, das als Ersatz für Fleisch verzehrt wird. Fleischersatzprodukte ahmen typischerweise die Eigenschaften bestimmter Fleischsorten nach, wie z. B. Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es handelt sich um ein proteinreiches asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus verzehrbaren Proteinquellen wie Sojabohnen, Erbsen, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit hält der Hydratation beim Kochen und anderen Prozessen bei der Zubereitung des Lebensmittels zum Verzehr stand, da sie strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur sowie Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es handelt sich um eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium |

| Brustkern | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Der Rinderbrustkern ist einer der neun Rinder-Primärschnitte. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenfilet | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Salzlake gepökeltes und gekochtes Rinderbrustkernfleisch, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | Behörde für Lebensmittel- und Arzneimittelsicherheit |

| Filet Mignon | Es handelt sich um ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es handelt sich um ein Rindfleischsteak, das aus der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Catering-Betriebe und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es handelt sich um den oberen Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen bekannt, handelt es sich um eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es handelt sich um mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es handelt sich um eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Querrippe | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenbereichs. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu späten Reproduktionsversagen und schwerer Lungenentzündung bei neugeborenen Ferkeln führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| Retortenverpackung | Es handelt sich um ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rücken gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es handelt sich um eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Meeresfrüchte-Muschel, ein Weichtier mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es handelt sich um ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.