Größe und Marktanteil des Asien-Pazifik-Markts für große Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

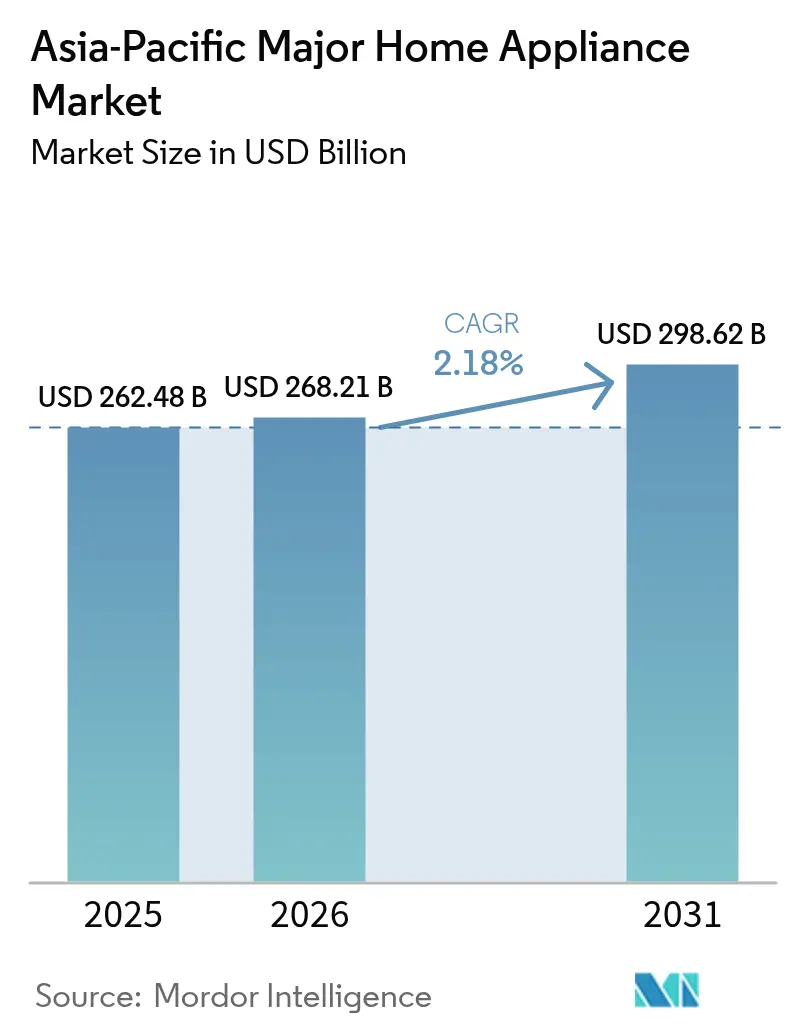

| Marktgröße im Basisjahr (2025) | 262.48 Milliarden US-Dollar |

| Marktgröße (2026) | 268.21 Milliarden US-Dollar |

| Marktgröße (2031) | 298.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Markts für große Haushaltsgeräte von Mordor Intelligence

Die Größe des Asien-Pazifik-Markts für große Haushaltsgeräte soll von 262,48 Milliarden USD im Jahr 2025 auf 268,21 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 298,62 Milliarden USD bei einer CAGR von 2,18 % über den Zeitraum 2026–2031 erreichen. Der Übergang von einer mengengetriebenen Expansion hin zu einer wertorientierten Premiumisierung prägt diese Entwicklung, da die Hersteller intelligente Konnektivität, KI und energiesparende Technologien in ihre Kernproduktlinien integrieren und dabei dem Wettbewerbsdruck chinesischer OEM-Anbieter sowie den dynamischen Verbraucherpräferenzen in unterschiedlichen Volkswirtschaften begegnen [1]China Daily, „Hersteller von Haushaltsgeräten streben nach größerer globaler Reichweite”, chinadaily.com.cn. In . In reifen Märkten wie Japan und Südkorea dominiert die Ersatznachfrage nach hochwertigen Einzelhandelseinheiten (SKUs), während Erstkäufe, die durch steigende verfügbare Einkommen und rasche Urbanisierung begünstigt werden, das Wachstum in Indonesien, Vietnam und den Philippinen vorantreiben. Staatliche Eintauschsubventionen, Kauf-jetzt-zahl-später-Systeme (BNPL) und der Ausbau der Logistik auf der letzten Meile sichern die Grundnachfrage gemeinsam ab, trotz der Volatilität der Rohstoffkosten. Zu den strategischen Maßnahmen führender Hersteller gehören die grenzüberschreitende Lokalisierung der Produktion zur Umgehung von Zöllen und zur Verkürzung von Lieferzeiten sowie Ökosystem-Partnerschaften, die Haushaltsgeräte in Heimenergiemanagementplattformen integrieren.

Wesentliche Erkenntnisse des Berichts

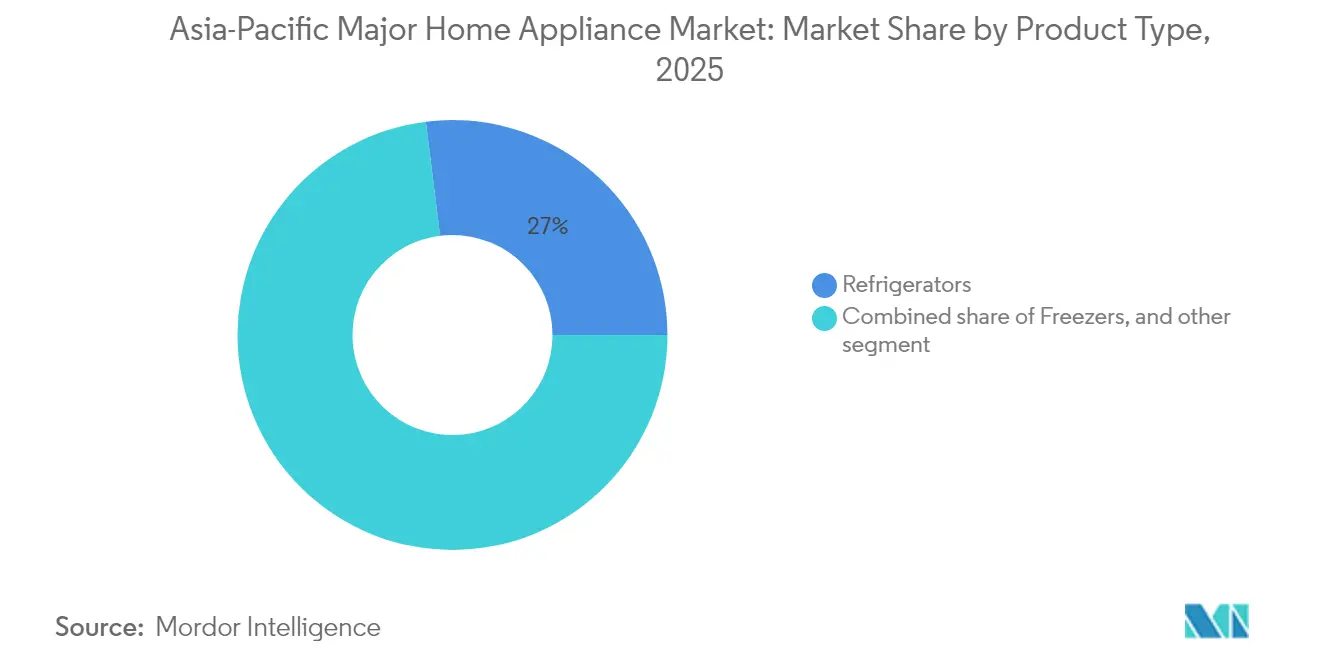

- Nach Produkttyp führten Kühlschränke im Jahr 2025 mit einem Marktanteil von 26,98 % am Asien-Pazifik-Markt für große Haushaltsgeräte, während intelligente Kühlschränke die schnellste CAGR von 14,75 % bis 2031 verzeichneten.

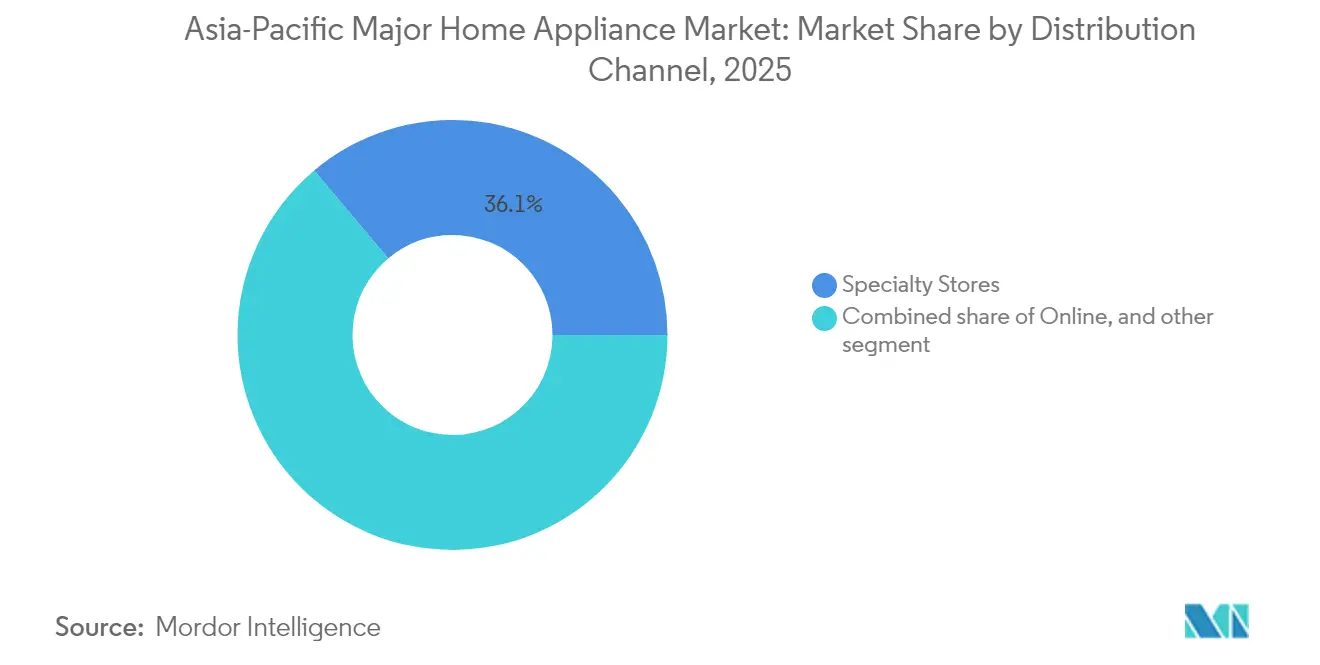

- Nach Vertriebskanal erzielten Fachgeschäfte im Jahr 2025 einen Marktanteil von 36,12 % am Asien-Pazifik-Markt für große Haushaltsgeräte; der E-Commerce verzeichnete die stärkste CAGR von 18,92 % bis 2031.

- Nach Technologie entfielen auf Smart-vernetzte Geräte im Jahr 2025 ein Anteil von 32,85 % an der Größe des Asien-Pazifik-Markts für große Haushaltsgeräte, und sie entwickeln sich mit einer CAGR von 15,11 % bis 2031.

- Geografisch gesehen hielt China im Jahr 2025 einen Anteil von 43,02 % am Asien-Pazifik-Markt für große Haushaltsgeräte, während Südostasien voraussichtlich mit einer CAGR von 15,82 % bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Markts für große Haushaltsgeräte

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und rasche Urbanisierung | +1.2% | Asien-Pazifik-Kernraum, Ausstrahlungseffekte auf Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum des E-Commerce und der Logistik auf der letzten Meile | +0.8% | Global, am stärksten im ASEAN-Raum | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Energieeffizienz-Rückvergütungen und Eintauschprogramme | +0.6% | China, Indien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Lokalisierung der Fertigung chinesischer OEM-Anbieter | +0.4% | ASEAN, Indien, Mexiko | Mittelfristig (2–4 Jahre) |

| BNPL und durch eingebettete Finanzierung gestützte Erschwinglichkeit | +0.3% | Südostasien, Indien | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Premium-Einbau- und modularen Küchenkonzepten | +0.2% | Städtisches China, Indien, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und rasche Urbanisierung

Die Zahl der Haushalte mit mittlerem Einkommen in Indonesien und Vietnam stieg im Jahr 2024 deutlich an und wird bis 2030 voraussichtlich 415 Millionen übersteigen, was Erstkäufe von Haushaltsgeräten antreibt und Ersatzzyklen beschleunigt. Die städtische Migration konzentriert die Nachfrage in Städten der zweiten Kategorie, wo Immobilienentwickler Einbauküchen in Wohnprojekte integrieren und dadurch den Kauf mehrerer Haushaltsgeräte fördern. Einzelhändler nutzen BNPL-Plattformen, um latente Nachfrage durch die Senkung der Einstiegspreisbarrieren in Umsatz umzuwandeln. Die Korrelation zwischen Urbanisierungsgeschwindigkeit und Durchdringung mit Haushaltsgeräten ist am stärksten in Städten, in denen die Infrastruktur das Einkommen übersteigt, was zu kurzfristigen Nachfragesprüngen führt, sobald der Kreditzugang sich verbessert. Für Hersteller hilft die Ausrichtung der Produktportfolios auf anspruchsvolle, aber erschwingliche SKUs dabei, Volumen- und Margenziele in Einklang zu bringen.

Explosives Wachstum des E-Commerce und der Logistik auf der letzten Meile

Verbesserte Logistiknetzwerke und Omnichannel-Strategien haben digitale Transaktionen auf eine CAGR von 19,84 % für den Asien-Pazifik-Markt für große Haushaltsgeräte gesteigert. Regionale Plattformen führten Augmented-Reality-Ausstellungsräume ein, die den Bedarf an physischen Kontaktpunkten in kaufentscheidungsintensiven Kategorien wie Kühlschränken und Waschmaschinen reduzieren. Grenzüberschreitende Marktplätze ermöglichen es chinesischen Marken, unterversorgte ländliche Kunden zu erreichen, doch aggressives Rabattieren komprimiert die Margen. Partnerschaften mit Drittanbieter-Logistikunternehmen verkürzen Lieferfenster auf unter 48 Stunden in wichtigen ASEAN-Ballungsräumen und stärken das Verbrauchervertrauen. Integrierte Kundendienste nach dem Kauf und sofortige Rückerstattungen verringern den Erfahrungsunterschied zu stationären Geschäften weiter.

Obligatorische Energieeffizienz-Rückvergütungen und Eintauschprogramme

Chinas nationale Eintauschsubventionen steigerten den Einzelhandelsumsatz für große Haushaltsgeräte im 4. Quartal 2024 um 24,8 % im Jahresvergleich [2]Shanghai Metals Market, „[SMM-Schwerpunktthema] Verkäufe von Haushaltsgeräten erreichen 2024 Rekordhoch”, metal.com. . Singapurs verschärfte Energiekennzeichnungsvorschriften erhöhten die Mindeststandards und veranlassten einen Wechsel zu Inverter-Kompressoren und Wärmepumpen-Trocknern. Diese Programme erzeugen Nachfragespitzen, die Hersteller dazu zwingen, Produktionsplanung und Bestandsallokation zu verfeinern. Einzelhändler synchronisieren ihre Werbekalender mit Subventionszeiträumen, um den Abverkauf zu maximieren, obwohl plötzliche Anstiege die Logistikkapazität herausfordern. Im Laufe der Zeit erhöhen strengere Effizienzvorschriften die durchschnittlichen Verkaufspreise und fördern Produktinnovationen.

BNPL und durch eingebettete Finanzierung gestützte Erschwinglichkeit

Fintech-Partnerschaften mit Banken wie ACLEDA in Kambodscha demokratisieren den Besitz von Haushaltsgeräten, indem sie Einmalkäufe in Mikro-Raten umwandeln und die adressierbaren Märkte unter Generation Z und ländlichen Kunden erweitern [3]The Straits Times, „Energiestandards für bestimmte Haushaltsgeräte werden erhöht”, straitstimes.com. . Eingebettete Finanzierungslösungen am Verkaufspunkt verringern Reibungsverluste und erhöhen die Akzeptanzraten auch für Premium-SKUs. Hersteller gewinnen datenbasierte Einblicke in das Rückzahlungsverhalten und ermöglichen so maßgeschneiderte Marketingmaßnahmen und Upselling-Möglichkeiten. Während das Kreditrisiko einer wachsamen Überwachung bedarf, deuten erste Belege darauf hin, dass die Ausfallquoten aufgrund starker arbeitgebergebundener Abzüge und digitaler KYC-Protokolle innerhalb akzeptabler Grenzen bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoff- und Frachtkosten | -0.9% | Global, akut in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch kostengünstige regionale OEM-Anbieter | -0.7% | ASEAN-Kernraum, Indien | Mittelfristig (2–4 Jahre) |

| Netzinstabilität und hohe Zölle, die den Absatz energieintensiver SKUs einschränken | -0.4% | Indien, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Logistik- und Rücklogistikkosten in abgelegenen Gebieten | -0.3% | Ländlicher ASEAN-Raum, indische Städte der dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoff- und Frachtkosten

Die Volatilität der Stahl- und Kupferpreise komprimierte die Herstellermargen im gesamten Jahr 2024, wobei die Nachfrage nach verzinkten Blechen für Haushaltsgeräte eine gemischte Entwicklung erlebte, trotz eines gesamten Produktionswachstums von über 10 %. Die Kostensteigerung bei Rohstoffen zwingt Hersteller zur Umsetzung dynamischer Preisstrategien, obwohl die Preissensibilität der Verbraucher die Weitergabe in wettbewerbsintensiven Segmenten begrenzt. Lieferkettenunterbrechungen durch geopolitische Spannungen und Hafenstaus schaffen Herausforderungen im Bestandsmanagement, insbesondere für Unternehmen, die Just-in-time-Produktionsmodelle über mehrere geografische Märkte hinweg betreiben.

Margendruck durch kostengünstige regionale OEM-Anbieter

Aggressives Preisverhalten von in ASEAN ansässigen Herstellern intensiviert den Wettbewerbsdruck im Segment der Standardhaushaltsgeräte und zwingt etablierte Akteure dazu, die Entwicklung von Premium-Produkten und Servicedifferenzierungsstrategien zu beschleunigen. Koreanische Hersteller wie Panasonic übernahmen die Eigenmarkenproduktion für Einzelhändler, um das Volumen aufrechtzuerhalten und gleichzeitig die Markenpositionierung zu wahren. Diese Margenkomprression beschleunigt die Konsolidierung der Branche, da kleinere Akteure Schwierigkeiten haben, die Rentabilität angesichts steigender Marketing- und Forschungs- und Entwicklungsinvestitionen für die Entwicklung smarter Haushaltsgeräte aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kühlschränke treiben die Smart-Integration voran

Kühlschränke erzielten im Jahr 2025 einen Marktanteil von 26,98 % am Asien-Pazifik-Markt für große Haushaltsgeräte und verankern weiterhin vernetzte Heimökosysteme durch eingebettete Sensoren, Kameras und KI-gestützte Lebensmittelverwaltungssoftware. Das Premium-Segment für intelligente Kühlschränke soll eine CAGR von 14,75 % erzielen, was die Entwicklung des Asien-Pazifik-Markts für große Haushaltsgeräte hin zu höheren durchschnittlichen Verkaufspreisen (ASPs) bestätigt. Waschmaschinen hielten einen Anteil von 17,82 %, da Inverter-Motoren und wassersparende Waschgänge bei städtischen Bewohnern Anklang finden. Klimaanlagen trugen 15,34 % bei, begünstigt durch die zunehmende Häufigkeit von Hitzewellen, jedoch gedämpft durch die Sensibilität gegenüber Energietarifen. Geschirrspüler und Gefriergeräte bleiben Nischenprodukte, gewinnen jedoch in dicht besiedelten städtischen Wohnungen zunehmend an Akzeptanz, da sich Lebensstile weiterentwickeln.

Die Konvergenz von IoT mit Kühltechnik positioniert das Haushaltsgerät als häusliche Steuerzentrale neu, die andere Geräte über Sprachassistenten oder Smartphone-Apps koordinieren kann. Hersteller setzen Predictive-Maintenance-Analysen ein, die Kompressorprobleme vor Ausfällen signalisieren und so Servicekosten senken. Eingebaute French-Door-Modelle, die in modulare Küchen integriert sind, erhöhen die designorientierte Attraktivität, während kompakte Geräte mit Gefrierfach oben den Anforderungen an beengten Wohnraum gerecht werden. Der Wettbewerbsdruck ist hoch, doch differenzierte Software-Ökosysteme und proprietäre KI-Algorithmen tragen dazu bei, die Margen für Marktführer zu sichern.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Fachgeschäfte erzielten einen Anteil von 36,12 % und nutzten praktische Vorführungen sowie gebündelte Installationsleistungen, um ihre Relevanz zu erhalten. Der E-Commerce hingegen soll alle Kanäle mit einer CAGR von 18,92 % übertreffen, angetrieben durch Versprechen zur Lieferung am selben Tag und umfangreiche Produktsortimente. Mehrmarken-Einzelhändler behaupten 29,18 % des Asien-Pazifik-Markts für große Haushaltsgeräte und stützen sich dabei auf vergleichende Einkaufsformate und Mehrwertdienstleistungen. Exklusive Markengeschäfte sicherten sich durch kuratierte Kundenerlebnisse und Treueprogramme 28,07 %.

Südkoreas Mietmodell veranschaulicht die Kanalinnovation: Der gesamte Mietdienstleistungssektor soll bis 2025 100 Billionen KRW (75,3 Milliarden USD) erreichen, wobei 34,5 % der Käufer großer Haushaltsgeräte Abonnements bevorzugen. Direktvertriebsportale, die von OEM-Anbietern betrieben werden, nutzen Live-Stream-Verkäufe und AR-Visualisierung, um das Einkaufserlebnis im Geschäft online zu replizieren. Die Größe des Asien-Pazifik-Markts für große Haushaltsgeräte im Online-Segment soll weiter steigen, da Zahlungs-Gateways reifen und die Effizienz der Rücklogistik sich verbessert.

Nach Technologie: Intelligente Konnektivität beschleunigt die Akzeptanz

Smart-vernetzte Haushaltsgeräte hielten im Jahr 2025 einen Anteil von 32,85 % und sollen bis 2031 mit einer CAGR von 15,11 % wachsen – deutlich über der übergeordneten CAGR des Asien-Pazifik-Markts für große Haushaltsgeräte. Diese Geräte synchronisieren sich mit KI-Hubs wie LG ThinQ ON, um Nutzungsmuster zu erlernen und den Betrieb zu koordinieren, was laut Feldversuchen Energieeinsparungen von bis zu 23 % ermöglicht. Konventionelle Haushaltsgeräte, die mit einem Anteil von 67,15 % führend bleiben, werden weiterhin für Einstiegspreise und wahrgenommene Zuverlässigkeit bevorzugt. Die Kommoditisierung von WLAN-Modulen und Sprachsteuerung verringert jedoch die Preislücke und fördert eine schnellere Verbreitung im mittleren Preissegment.

Energieeffiziente Technologien machen 38 % der insgesamt verkauften Einheiten aus, unterstützt durch staatliche Rückvergütungen. Inverter-Kompressoren, Wärmepumpen-Trockner und R-32-Kältemittel werden zu Standardspezifikationen. Frühe Anwender von Predictive-Maintenance-Algorithmen erschließen Einnahmen aus Abonnementdiensten und verlängern die Produktlebenszyklen durch den präventiven Einsatz von Technikern. Die Einhaltung von Datenschutzbestimmungen entwickelt sich zu einem Differenzierungsmerkmal, da Regierungen grenzüberschreitende Datenflüsse von vernetzten Geräten genau beobachten.

Geografische Analyse

China behauptete im Jahr 2025 einen Anteil von 43,02 % am Asien-Pazifik-Markt für große Haushaltsgeräte, gestützt durch die Dominanz einheimischer Marken und integrierte Lieferketten, doch die Sättigung verlangsamt das Mengenwachstum. Die Größe des Asien-Pazifik-Markts für große Haushaltsgeräte in China entwickelt sich hin zu ersatzbedingten Zyklen, mit Schwerpunkt auf Smart-Upgrades und hocheffizienten SKUs. Südostasien, angetrieben durch Urbanisierung und junge Bevölkerungsstrukturen, ist die am schnellsten wachsende Teilregion mit einer prognostizierten CAGR von 15,82 %. Indien folgte mit einem Anteil von 15,42 % im Jahr 2025, begünstigt durch Produktionsanreize und eine wachsende Mittelschicht, während Japan mit einem Anteil von 14,05 % trotz einer alternden Bevölkerung durch Premiumisierung und häufige Erneuerungen seine Position hielt.

Australien und Südkorea tragen kleinere Anteile bei, weisen jedoch hohe Pro-Kopf-Ausgaben und einen fortgeschrittenen Adoptionsgrad vernetzter Heimökosysteme auf. Die Einzelhandelserweiterung durch Gruppen wie Harvey Norman signalisiert Vertrauen in die langfristige Nachfrage in Südostasien. Unterdessen nutzen chinesische OEM-Anbieter ASEAN-Produktionsstandorte, um zollfreien Zugang zum Block des Regionalen Umfassenden Wirtschaftspartnerschaftsabkommens (RCEP) zu sichern, Lieferzyklen zu verkürzen und Produkte an tropische Klimabedingungen anzupassen.

Indien weist eine Zweiteilung zwischen preissensiblen ländlichen Kunden und an Premiumsegmenten orientierten städtischen Verbrauchern auf. LG plante einen Fertigungskomplex in Andhra Pradesh im Wert von 5.000 Crore INR (600–610 Millionen USD), um lokale Beschaffungsanreize zu nutzen. Städtische Smart-Energieplattformen, die Solardächer und zeitvariable Tarife integrieren, fördern die Akzeptanz KI-fähiger Haushaltsgeräte mit dynamischer Lastverlagerung. Jedoch schränken schwankende Netzqualität und hohe Waren- und Dienstleistungssteuer (GST) auf große Haushaltsgeräte die Durchdringung in einkommensschwächeren Segmenten ein und erzeugen latente Nachfrage für künftige Konversionen.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für große Haushaltsgeräte wird zunehmend mäßig konzentriert, da führende Marken ihre Positionen durch Innovation und regionale Strategien stärken. Haier Smart Home baut seine Präsenz mit einem Mehrmarkenansatz aus, einschließlich Premiumlinien wie CASARTE, unterstützt durch ein globales Forschungs- und Entwicklungsnetzwerk. Midea Group hat die internationale Expansion priorisiert und Thailand als wichtigen Produktionsstandort außerhalb Chinas etabliert. LG Electronics baut weiterhin die Kundenbindung durch seine ThinQ KI-Plattform auf, die HVAC-, Küchen- und Wäschegeräte nahtlos verbindet. Samsung legt derweil Wert auf Produktdesign und hat sein Angebot an Wärmepumpen-Trocknern für verschiedene asiatische Klimazonen erweitert, während Panasonic sich auf Energieeffizienz und Produktzuverlässigkeit konzentriert und Haushaltsgeräte mit Heimenergiespeichersystemen integriert.

Strategische Ansätze variieren nach Land: Chinesische Hersteller konzentrieren sich auf geografische Diversifizierung zur Minderung von Handelsrisiken, koreanische Unternehmen vertiefen ihre KI- und Softwarefähigkeiten, und japanische Unternehmen betonen Energieeffizienz und hochwertigen Kundendienst nach dem Kauf. Abonnementbasierte Haushaltsgerätedienste, die in Südkorea an Popularität gewannen, verbreiten sich in Südostasien und bieten wiederkehrende Umsatzmöglichkeiten sowie tiefere Kundenbeziehungen. Es besteht auch wachsendes Interesse an nachrüstbaren Smart-Modulen, die grundlegende Konnektivität in älteren Haushaltsgeräten ermöglichen und preissensible Verbraucher ansprechen. In Märkten wie Japan und Südkorea treibt die alternde Bevölkerung die Nachfrage nach benutzerfreundlichen Haushaltsgeräten wie Mikrowellen und Waschtrockner mit ergonomischem Design voran. Diese Trends prägen sowohl die Produktentwicklung als auch die Markteinführungsstrategien in der gesamten Region.

Der Wettbewerb verschärft sich, da Unternehmen die Patentanmeldungen im Zusammenhang mit KI- und Sensortechnologien intensivieren. Viele Hersteller arbeiten mit Halbleiterunternehmen zusammen, um gemeinsam Komponenten zu entwickeln, die die Energieeffizienz verbessern und die Datensicherheit erhöhen. Nachhaltigkeit wird auch zu einem wichtigen Kauffaktor, insbesondere bei institutionellen Käufern, was Marken dazu veranlasst, recycelte Materialien zu verwenden und emissionsarme Logistiklösungen einzusetzen. Infolgedessen verlagert sich der Wettbewerbsvorteil über die Preisgestaltung hinaus auf Systemintegration, reaktionsfähige Servicenetzwerke und Umweltleistung. Die Zukunft des Marktes wird davon abhängen, wie effektiv Marken technologische Innovation mit sich wandelnden Verbraucher- und regulatorischen Erwartungen in Einklang bringen.

Marktführer im Asien-Pazifik-Bereich für große Haushaltsgeräte

Haier Smart Home

Midea Group

LG Electronics

Samsung Electronics

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Midea Group hat Thailand zu seinem größten Übersee-Fertigungsstandort ernannt und betreibt sieben Werke, um die Marktführerschaft im Asien-Pazifik-Raum zu stärken.

- März 2025: ACLEDA Bank und Daikin haben BNPL-Finanzierungen für kambodschanische Verbraucher eingeführt.

- Januar 2025: Toshiba Lifestyle hat 207 Millionen USD für die Erweiterung der thailändischen Produktion von Kühlschränken, Waschmaschinen und Klimaanlagen bereitgestellt.

- November 2024: Samsung und LG haben in Südkorea Premium-All-in-One-Waschtrockner eingeführt, wobei LGs Signature-Modell mit 6,9 Millionen KRW (5.180 USD) und Samsungs Bespoke AI Combo mit Wärmepumpen-Trocknertechnologie erhältlich ist.

Berichtsumfang des Asien-Pazifik-Markts für große Haushaltsgeräte

Der Bericht umfasst eine vollständige Hintergrundanalyse des Asien-Pazifik-Markts für Haushaltsgeräte, einschließlich einer Bewertung der Volkswirtschaftlichen Gesamtrechnung, der Wirtschaft sowie der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und einer Marktübersicht.

| Kühlschränke |

| Gefriergeräte |

| Geschirrspülmaschinen |

| Waschmaschinen |

| Öfen |

| Klimaanlagen |

| Sonstige Hauptprodukte (Elektroherde, Kochfelder usw.) |

| Mehrmarkengeschäfte |

| Exklusive Markengeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Smart-vernetzte große Haushaltsgeräte |

| Konventionelle große Haushaltsgeräte |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) |

| Übriger Asien-Pazifik-Raum |

| Nach Produkttyp | Kühlschränke |

| Gefriergeräte | |

| Geschirrspülmaschinen | |

| Waschmaschinen | |

| Öfen | |

| Klimaanlagen | |

| Sonstige Hauptprodukte (Elektroherde, Kochfelder usw.) | |

| Nach Vertriebskanal | Mehrmarkengeschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Technologie | Smart-vernetzte große Haushaltsgeräte |

| Konventionelle große Haushaltsgeräte | |

| Nach Geografie | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Markt für große Haushaltsgeräte im Jahr 2026?

Der Markt wird im Jahr 2026 auf 268,21 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 2,18 % bis 2031.

Welche Produktkategorie hält den größten Anteil am Asien-Pazifik-Markt für Haushaltsgeräte?

Kühlschränke führen mit einem Anteil von 26,98 %, unterstützt durch die rasche Akzeptanz intelligenter, energieeffizienter Modelle.

Welche Region innerhalb des Asien-Pazifik-Raums soll bei Haushaltsgeräten am schnellsten wachsen?

Südostasien soll bis 2031 mit einer CAGR von 15,82 % expandieren, angetrieben durch Urbanisierung und steigende Einkommen.

Wie ist der Ausblick für Smart-vernetzte Haushaltsgeräte?

Intelligente Geräte halten bereits einen Anteil von 32,85 % und beschleunigen sich mit einer CAGR von 15,11 %, da KI-Ökosysteme in der gesamten Region reifen.

Wie beeinflussen Finanzierungsinnovationen die Nachfrage nach Haushaltsgeräten?

BNPL- und eingebettete Finanzierungsplattformen senken die Vorabkosten und erweitern den Zugang für jüngere und ländliche Verbraucher, während sie OEM-Anbietern ermöglichen, dienstleistungsgetriebene Umsatzströme zu erschließen.

Seite zuletzt aktualisiert am: