Marktgröße von Milchalternativen im asiatisch-pazifischen Raum Industrie

| Icons | Lable | Value |

|---|---|---|

|

|

Studienzeitraum | 2017 - 2029 |

|

|

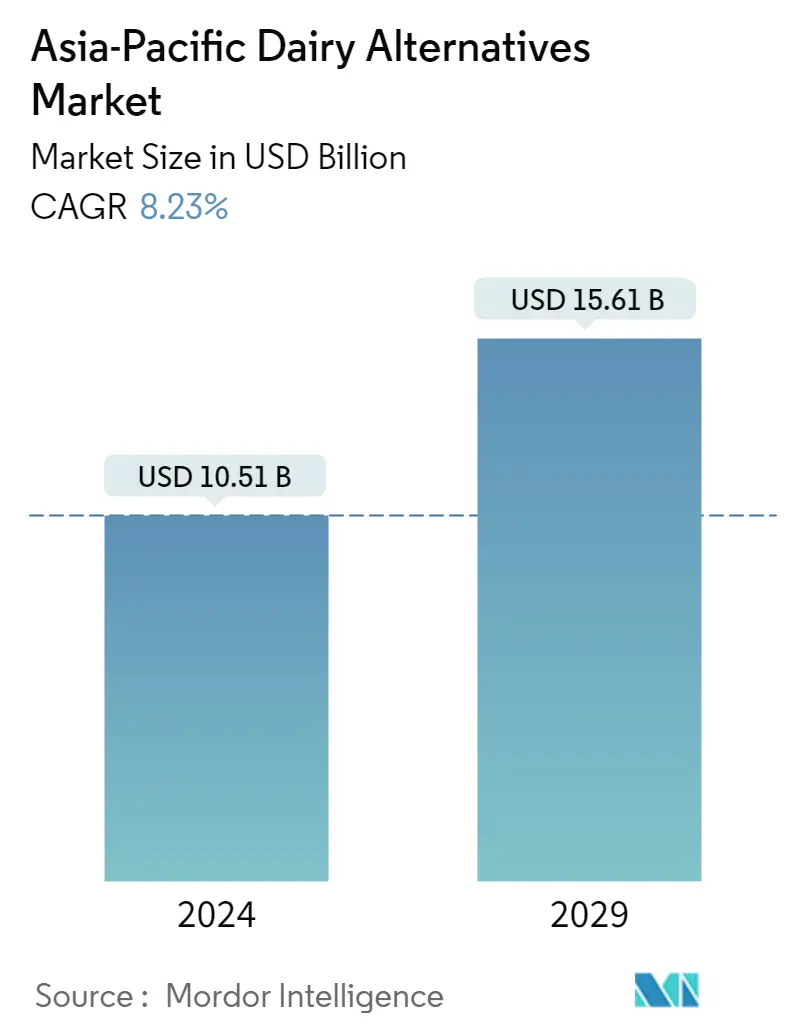

Marktgröße (2024) | USD 10,51 Milliarden |

|

|

Marktgröße (2029) | USD 15,61 Milliarden |

|

|

Größter Anteil nach Vertriebskanal | Off-Trade |

|

|

CAGR(2024 - 2029) | 8.23 % |

|

|

Größter Anteil nach Ländern | China |

Hauptakteure |

||

|

|

||

|

**Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Milchalternativen im asiatisch-pazifischen Raum

Die Marktgröße für Milchalternativen im asiatisch-pazifischen Raum wird im Jahr 2024 auf 10,51 Milliarden US-Dollar geschätzt und soll bis 2029 15,61 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 8,23 % im Prognosezeitraum (2024–2029) entspricht

Die starke Durchdringung organisierter Einzelhandelskanäle treibt das Marktwachstum voran

- Der Off-Trade-Kanal spielt eine wichtige Rolle beim Verkauf alternativer Milchprodukte in der Region. Im Segment der Off-Trade-Kanäle sind Supermärkte und Verbrauchermärkte die größten Vertriebskanäle im asiatisch-pazifischen Markt für Milchalternativen. Der Nähefaktor dieser Kanäle, insbesondere in großen und entwickelten Städten, bietet ihnen einen zusätzlichen Vorteil, da sie die Kaufentscheidung des Verbrauchers unter der großen Vielfalt der auf dem Markt verfügbaren Produkte beeinflussen können. Im Jahr 2022 entfielen 66,7 % des Wertanteils auf das Teilsegment Super- und Verbrauchermärkte.

- Die Region verfügt über keinen nennenswerten Markt für Gastronomiekanäle und befindet sich im Anfangsstadium. Verbraucher bevorzugen Milchalternativen zu Hause und konsumieren seltener in einem Restaurant oder Gastronomiebetrieb. Pflanzenmilch und milchfreie Butter erfreuen sich immer größerer Beliebtheit, und einige regionale Restaurants verwenden Pflanzenmilch, insbesondere als Zutat für Cocktails, Smoothies, Kaffee und Espressogetränke. So stieg der Verkaufswert von Pflanzenmilch über die Gastronomiekanäle im Jahr 2022 im Vergleich zu 2021 um 4,5 %.

- Pflanzliche Milch hatte unter allen alternativen Milchprodukten den größten Anteil im Off-Trade-Bereich. Im Jahr 2022 machte pflanzliche Milch mehr als 85 % des Wertanteils aus.

- Es wird erwartet, dass der Online-Kanal der am schnellsten wachsende Vertriebskanal im Off-Trade-Segment sein wird. Für den Zeitraum 2023–2025 wird ein Wachstum von 4,6 % gegenüber dem Vorjahr prognostiziert. Bequemlichkeit ist die Hauptmotivation für Käufer, die dazu übergegangen sind, Lebensmittel online einzukaufen.

Beispiel herunterladen

China, Japan und Australien weisen im Vergleich zu anderen asiatischen Ländern einen erheblichen Verbrauch alternativer Milchprodukte auf

- Der Anstieg der veganen Bevölkerung aufgrund der zunehmenden Bedeutung pflanzlicher Ernährung treibt die Nachfrage nach Milchalternativen in der Region an. China, Japan und Australien weisen im Vergleich zu anderen asiatischen Ländern einen erheblichen Verbrauch alternativer Milchprodukte auf. Im Jahr 2023 hatten die Länder zusammen einen Anteil von 79,77 % am gesamten Milchalternativenverbrauch in der Region. Das steigende Verbraucherinteresse an alternativen Proteinen ist der Schlüsselfaktor für den Konsum von Milchalternativen in China. Die Durchdringung globaler Marken durch strategische Partnerschaften mit Supermärkten und Verbrauchermärkten veranlasst chinesische Verbraucher, sich für alternative Milch- und Käsealternativen zu entscheiden.

- Ein hohes Verbraucherbewusstsein für pflanzliche Ernährung und ein günstiges makroökonomisches Umfeld sind die Schlüsselfaktoren für die Gestaltung der australischen Milchalternativenindustrie. Nichtmilchbutter und pflanzliche Milch sind unverzichtbare Produkte, die von Millennial-Verbrauchern in Australien bevorzugt werden. Im Jahr 2022 hatte pflanzliche Milch einen Anteil von 84,76 % an den gesamten in Australien konsumierten Milchalternativen. Die Australier konsumierten jede Woche etwa eine halbe Tasse Milchersatz. Mandel- und Sojamilch erfreuen sich in Australien immer größerer Beliebtheit. Über 50 % der Australier im Alter von zwei Jahren und älter erhalten nicht genügend Kalzium und andere Mineralien, was Kunden zu Pflanzenmilch mit zusätzlichen Nährstoffen verleitet.

- Indien ist das am schnellsten wachsende Land mit einer wachsenden Zahl vegetarischer Kunden. Im Jahr 2021 verzeichnete Indien die dritthöchste Teilnehmerzahl weltweit Rund 60.000 Menschen schlossen sich der Kampagne Veganuary, einer internationalen Organisation, an. Der Verkaufswert von Milchalternativen wird im Prognosezeitraum schätzungsweise eine jährliche Wachstumsrate von 9,83 % verzeichnen.