Größe und Marktanteil des asiatisch-pazifischen Apherese-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

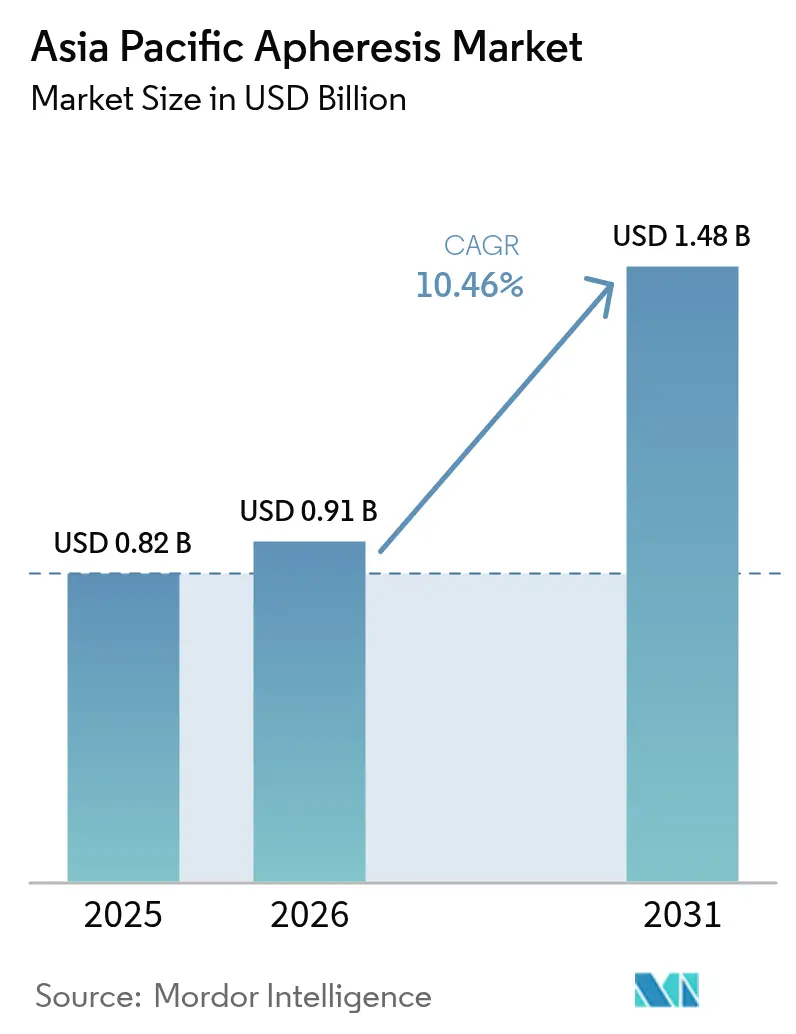

| Marktgröße im Basisjahr (2025) | 0.82 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Apherese-Marktes von Mordor Intelligence

Die Größe des asiatisch-pazifischen Apherese-Marktes wird für 2025 auf USD 0,82 Milliarden und für 2026 auf USD 0,91 Milliarden prognostiziert und soll bis 2031 USD 1,48 Milliarden erreichen, mit einer CAGR von 10,46 % von 2026 bis 2031.

Die zunehmende Einführung präziser Zelltrennungsplattformen, die die CAR-T-Herstellung, neurologische Protokolle und nationale Blutschutzprogramme unterstützen, positioniert den asiatisch-pazifischen Apherese-Markt für eine nachhaltige zweistellige Expansion. Chinas regulatorischer Vorstoß zur Komponentenseparation, Japans Erstattungsstabilität und Indiens neurologisch getriebene Nachfrage sind die dominierenden Umsatzanker. Gleichzeitig injizieren Membranfiltrations-Photopherese, Einweg-Verbrauchsmaterialien und ambulante Fachklinikmodelle neue Wachstumsvektoren. Geräteanbieter, die Geräteinstallation mit Technologenschulung und lokaler Fertigung verbinden, genießen einen Wettbewerbsvorteil, da Krankenhäuser schlüsselfertige Lösungen suchen, um Personal- und Kapitalengpässe auszugleichen.

Wichtigste Erkenntnisse des Berichts

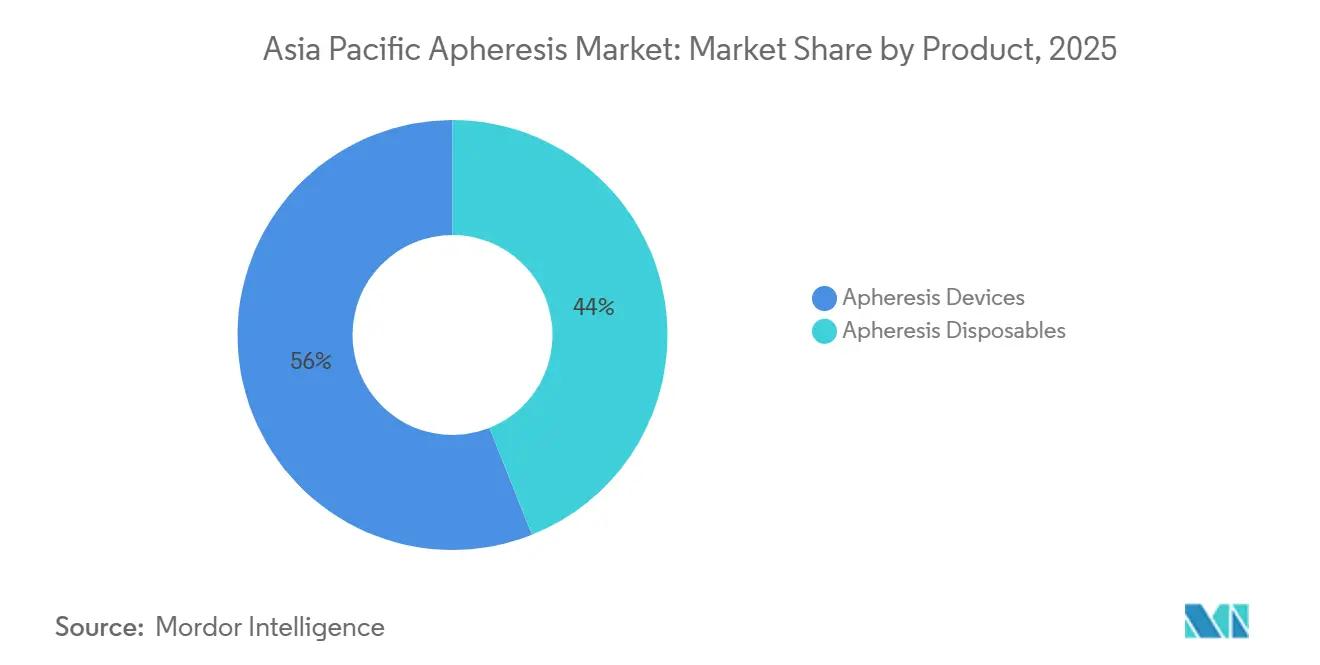

- Nach Produkt entfielen Apherese-Verbrauchsmaterialien im Jahr 2025 auf 56,02 % des asiatisch-pazifischen Apherese-Marktes; Geräte sind das am schnellsten wachsende Produktsegment mit einer CAGR von 11,46 %.

- Nach Verfahrenstyp führte die Plasmapherese den asiatisch-pazifischen Apherese-Markt mit einem Anteil von 41,67 % im Jahr 2025 an, während die Photopherese bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen wird.

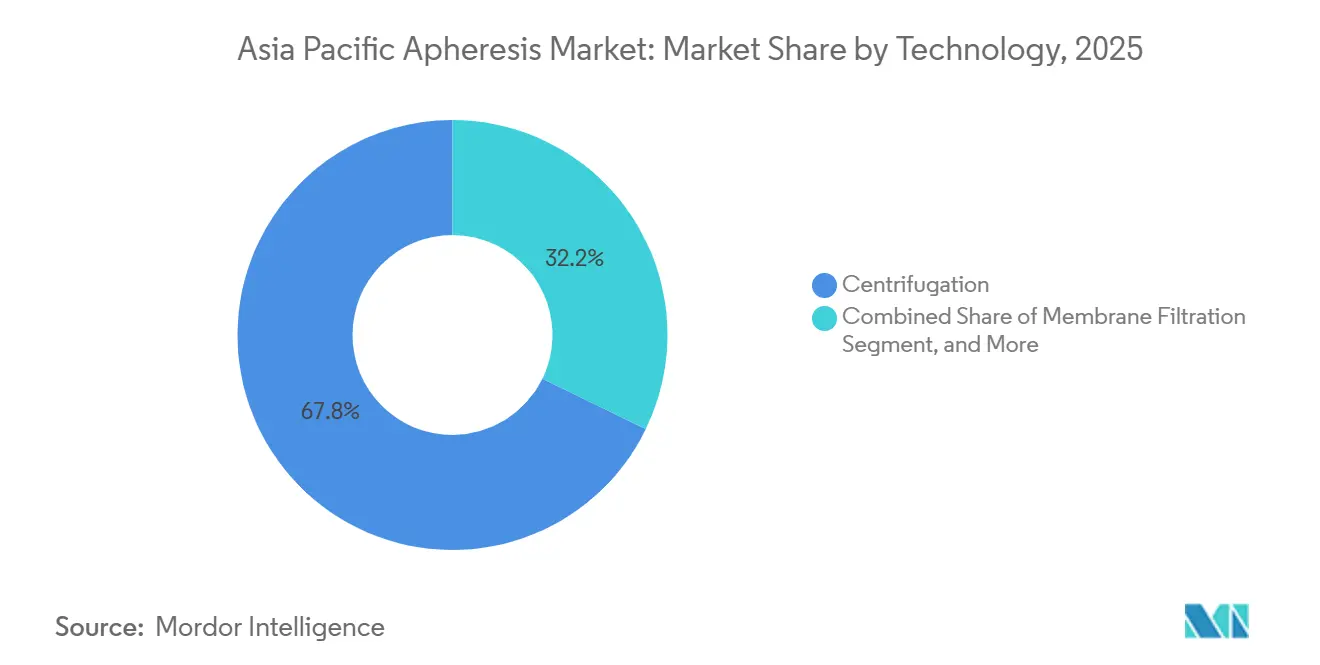

- Nach Technologie entfiel die Zentrifugation im Jahr 2025 auf 67,79 % des Umsatzes, doch die Membranfiltration wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,03 % expandieren.

- Nach Anwendung entfielen neurologische Indikationen im Jahr 2025 auf 28,08 %; Autoimmunerkrankungen sind die am schnellsten wachsende Anwendung mit einer CAGR von 12,65 %.

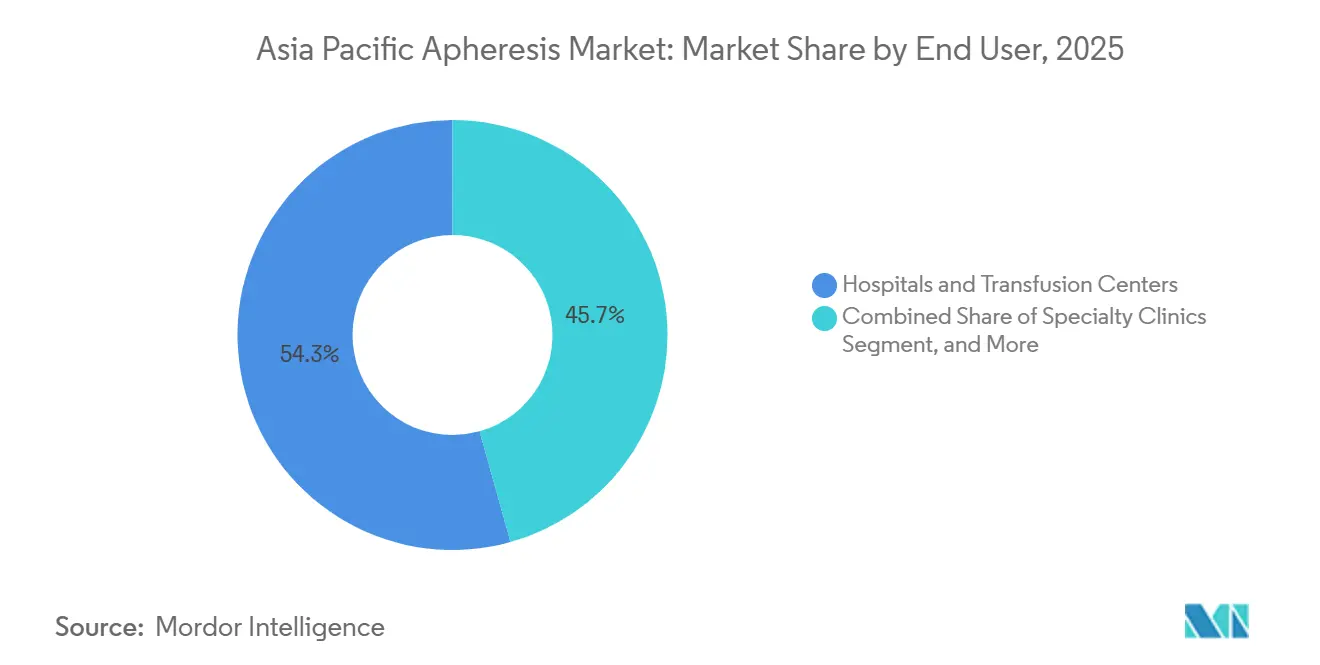

- Nach Endnutzer erwirtschafteten Krankenhäuser und Transfusionszentren 54,34 % des Umsatzes im Jahr 2025, doch Fachkliniken sollen mit einer CAGR von 11,81 % wachsen, da Verfahren mit geringerer Akuität in den ambulanten Bereich verlagert werden.

- Nach Land behielt China im Jahr 2025 einen Anteil von 36,78 % am asiatisch-pazifischen Apherese-Markt; Indien ist der am schnellsten wachsende Markt mit einer CAGR von 13,28 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Apherese-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz hämatologischer und Autoimmunerkrankungen | +2.1% | Indien, China, Japan; Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Rekonvaleszenzplasma- Programmen | +0.8% | Global, mit früher Einführung in Australien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Produktionszentren für Zell- und Gentherapie im asiatisch-pazifischen Raum | +2.5% | Japan, Singapur, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Modernisierungsinitiativen zur Blutsicherheit | +1.9% | Indien, China, Australien | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Einweg-Apherese- Verbrauchsmaterialien | +1.4% | China, Indien, Japan | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung fortschrittlicher Plasmapherese-Technologien | +1.3% | Japan, Südkorea, Australien; Diffusion nach Indien, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz hämatologischer und Autoimmunerkrankungen

Neurologische Autoimmunerkrankungen verändern das Verfahrensvolumen in Indien, wo Myasthenia gravis, Guillain-Barré-Syndrom und chronisch inflammatorische demyelinisierende Polyneuropathie bereits mehr als 60 % der therapeutischen Plasmaaustauschfälle ausmachen.[1]Indian Journal of Critical Care Medicine, "Therapeutischer Plasmaaustausch bei neurologischen Erkrankungen: Eine retrospektive Analyse," journals.lww.com Die Einleitung der Behandlung innerhalb von sieben Tagen nach Symptombeginn steigert die funktionelle Erholung auf 83 %, was Notaufnahmen dazu veranlasst, die Apherese vor der elektromyografischen Bestätigung vorab zu genehmigen. Chinas neue Erstattung für das Hyperviskositätssyndrom und Japans pädiatrisch optimierte Kits erweitern die adressierbare Basis, während das Südostasiatische TPE-Konsortium Protokolle in 12 Tertiärzentren harmonisiert und so Sicherheit und Ausbildungskapazität stärkt.

Steigende Nachfrage nach Rekonvaleszenzplasma-Programmen

Die für COVID-19 geschaffene Infrastruktur unterstützt nun die Bereitschaft für neu auftretende Infektionen. Australien hält eine Kapazitätsreserve von 500 Apheresespenden pro Woche aufrecht, die innerhalb von 72 Stunden nach einer öffentlichen Gesundheitserklärung aktiviert werden kann. Japan investierte JPY 2,4 Milliarden in automatisierte Plattformen, die Plasma in hyperimmune Globulinkonzentrate fraktionieren, während Chinas Entwurf der ISO-13485-Leitlinie Qualitätsstandards harmonisieren und Bevorratungsvereinbarungen mit Singapur ermöglichen würde. Die selektive Sammlung von Einheiten mit hohem Titer mittels Apherese hat die nachgelagerten Fraktionierungsverluste um bis zu 40 % reduziert, was die langfristige wirtschaftliche Begründung für die Aufrechterhaltung dieser Programme belegt.

Ausbau von Produktionszentren für Zell- und Gentherapie im asiatisch-pazifischen Raum

Japans bedingter Zulassungsweg hat seit 2019 17 regenerative Therapien genehmigt, die alle mit einer Leukapherese beginnen.[2]Journal of Clinical Apheresis, "Extrakorporale Photopherese: Technische Aspekte und klinische Anwendungen," onlinelibrary.wiley.com Terumo BCT reagierte darauf, indem es seine Abteilung für globale Therapieinnovationen mit seiner Kernsparte für Apherese zusammenführte, um integrierte Leukapherese-Waschsysteme anzubieten, die die CAR-T-Produktionszeit von 21 auf 14 Tage verkürzen können. Chinas Hainan-Freihandelshafen gewährt Unternehmen, die die Apherese-Fertigung lokalisieren, nun 15 % Körperschaftsteuer, und Singapur hat 40 % der biomedizinischen Fördermittel 2024 für Zelltherapieprojekte reserviert, die alle eine FACT-JACIE-zertifizierte Apherese-Beschaffung vorschreiben.

Staatlich finanzierte Modernisierungsinitiativen zur Blutsicherheit

Indien strebt an, die Komponentenseparation bis 2028 auf 70 % der Gesamtentnahmen zu steigern, und budgetiert INR 8,5 Milliarden (USD 102 Millionen) für die Beschaffung von 450 zusätzlichen Geräten. China schreibt mindestens zwei Doppelnadelsysteme an jeder Blutstation vor, die mehr als 500.000 Einwohner versorgt – eine Maßnahme, die einem jährlichen Ausschreibungsvolumen von etwa USD 120 Millionen entspricht. Australien verschärfte die Marktüberwachung nach Filterdelaminierungsereignissen und schreibt die GS1-Rückverfolgbarkeit für Verbrauchsmaterialien sowie Upgrades der Qualitätsmanagementsysteme vor.[3]Therapeutic Goods Administration, "Arzneimittelengpässe und Marktüberwachung," tga.gov.au

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Apherese-Geräte | -1.8% | Indien, Südostasien; moderate Auswirkungen in chinesischen Städten der dritten Ebene | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Apherese-Pflegekräften und Technologen | -1.5% | Gesamter asiatisch-pazifischer Raum, akut in Indien, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Erstattungslücken für therapeutische Verfahren | -0.9% | Indien, chinesische Städte der dritten Ebene, großer Teil Südostasiens | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit für Filter und Kits | -0.7% | Global, mit akuten Episoden in Australien, Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Apherese-Geräte

Die Gerätepreise liegen zwischen USD 80.000 und USD 250.000, was sie für viele Kreiskrankenhäuser unerschwinglich macht, deren jährliche Gerätebudgets unter USD 500.000 liegen. Pay-per-Procedure-Modelle zu USD 150–200, die Aufstellung, Kits und Wartungskosten abdecken, richten sich nach den Betriebsbudgets und verkürzen die Amortisationszeiten; die für 2026 geplante volumenbasierte Beschaffung in China könnte die Listenpreise jedoch um 20–30 % senken und lokale Hersteller mit Klasse-III-Zulassungen begünstigen.

Mangel an ausgebildeten Apherese-Pflegekräften und Technologen

Nur 15 % der südostasiatischen Tertiärkrankenhäuser beschäftigen dediziertes Apherese-Personal, und regionale Ausbildungszentren bilden weit weniger Technologen aus, als die Nachfrage erfordert. Die Fluktuation bleibt hoch, da Auszubildende in besser bezahlte Dialyse-Stellen wechseln, was Anbieter dazu veranlasst, gesponserte Lehrpläne und Fernbetreuungsplattformen anzubieten, die Ausbildung mit Geräteverkäufen bündeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien sichern den Umsatz, Geräte treiben das Wachstum

Verbrauchsmaterialien machten im Jahr 2025 56,02 % des Umsatzes im asiatisch-pazifischen Apherese-Markt aus, da jeder installierte Separator jährlich 200–400 Kits verbraucht. Geräte bleiben der Wachstumsmotor mit einer CAGR von 11,46 %, dank Dual-Mode-Zentrifugal-Membran-Plattformen, die Photopherese und zukünftige CAR-T-Workflows unterstützen. Terumo BCTs integriertes Leukapherese-Waschsystem erzielt Preisaufschläge von 15–20 %, verkürzt jedoch die Produktionszeiträume für Zelltherapien um 30 %, was die Bereitschaft zu Kapital-Upgrades bei Hochvolumenzentren stärkt.

Krankenhäuser in Peking, Shanghai und Guangzhou berichten, dass Einwegkits die Arbeitszeit pro Verfahren um 22 Minuten verkürzten, was knappe Pflegekräfte freisetzt, um höhere Fallzahlen zu bewältigen, und die Expansion des asiatisch-pazifischen Apherese-Marktes direkt unterstützt. Pädiatrische 120-ml-Schalen von Haemonetics ermöglichen nun eine sichere Entnahme bei Patienten mit einem Gewicht von weniger als 15 kg und schaffen eine Nische, die die Differenzierung der Anbieter stärkt.

Nach Verfahrenstyp: Photopherese übertrifft herkömmliche Modalitäten

Die Plasmapherese behielt im Jahr 2025 einen Verfahrensanteil von 41,67 %, was etwa USD 0,34 Milliarden der Größe des asiatisch-pazifischen Apherese-Marktes entspricht, gestützt durch Japans Erstattungsband von JPY 90.000–384.000. Die Photopherese expandiert jedoch mit einer CAGR von 13,62 % aufgrund der zunehmenden Zweitlinienverwendung bei Graft-versus-Host-Erkrankung und neuer Zulassungen für Morbus Crohn, kutanes T-Zell-Lymphom und Abstoßung solider Organe. Die Inline-Photopherese halbiert die Sitzungszeit, macht ambulante Modelle machbar und beschleunigt die Einführung in Australien und Südkorea.

Das Leukapheresevolumen wächst parallel zu 17 genehmigten japanischen regenerativen Therapien und 5 neuen südkoreanischen TIL-Protokollen, die jeweils 3–5 Sitzungen pro Patient erfordern. Das Wachstum der Thrombozytapherese wird durch Spenderknappheit begrenzt, da Japans förderfähiger Spenderpool seit 2020 um 8 % geschrumpft ist. Die LDL-Apherese bleibt eine Nischen-, aber stabile Behandlung und wird von Kanekas Adsorptionssäulen dominiert, die HDL und Gerinnungsfaktoren schonen.

Nach Technologie: Membranfiltration gewinnt durch Inline-Effizienz

Die Zentrifugation macht aufgrund der etablierten Haemonetics- und Terumo-Flotten noch immer 67,79 % des Umsatzes aus, doch die Membranfiltration verzeichnet eine CAGR von 12,03 %. Das Inline-Amicus-Phelix-Photopherese-Modul von Fresenius Kabi, das bereits in 12 japanischen Zentren installiert ist, liefert eine Gesamtansprechrate von 71 % bei nur 5,9 % unerwünschten Ereignissen und unterstreicht damit seinen klinischen Vorteil. Adsorptionssäulen dienen der LDL- und antikörpervermittelten Transplantatabstoßung und bieten selektive Entfernungsprofile, die von anderen Technologien nicht erreicht werden.

Chinas bevorstehende Anforderung zur eindeutigen Geräteidentifikation zwingt alle Plattformen zur Einhaltung bis 2026, harmonisiert die Vorschriften und erleichtert länderübergreifende Markteinführungen, was wiederum die Marktdurchdringung des asiatisch-pazifischen Apherese-Marktes stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Autoimmunerkrankungen steigen auf Basis klinischer Evidenz

Neurologische Indikationen führten im Jahr 2025 mit einem Anteil von 28,08 %, angetrieben durch therapeutischen Plasmaaustausch bei Myasthenia gravis und Guillain-Barré-Syndrom, der bei frühem Beginn eine Erholungsrate von 83 % erzielt. Autoimmunerkrankungen sind das am schnellsten wachsende Segment mit einer CAGR von 12,65 % und expandieren über die Neurologie hinaus in systemischen Lupus erythematodes und katastrophales Antiphospholipid-Syndrom. Die Hämatologie bleibt hochwertig, aber volumenschwach und wird von der thrombotisch-thrombozytopenischen Purpura dominiert, bei der die 24/7-Bereitschaft Premiumpreise erzielt.

Die Onkologie fügt eine dauerhafte Nachfrageschicht hinzu, da jede CAR-T-Therapie mit einer Leukapherese beginnt, obwohl Spenderpoolgrenzen die Thrombozytenentnahmen daran hindern, dieser Entwicklung zu folgen. Renale Anwendungen wachsen mit zunehmender Transplantationsaktivität in China und Indien, wo 8–10 % der Empfänger eine antikörpervermittelte Abstoßung erleiden, die durch Plasmaaustausch behandelbar ist.

Nach Endnutzer: Fachkliniken profitieren von der ambulanten Migration

Krankenhäuser und Transfusionszentren erwirtschafteten 54,34 % des Umsatzes im Jahr 2025, doch Fachkliniken eilen mit einer CAGR von 11,81 % voraus. Ambulante Modelle senken die Sitzungskosten um 30–40 %, indem sie stationäre Bettengebühren vermeiden und mit einem Pflegekraft-zu-Patient-Verhältnis von 1:4 arbeiten. Chinas GMP-Aktualisierung erhöht die Compliance-Kosten für kleine Labore und drängt Thrombozytapherese und LDL-Apherese mit geringerer Akuität in Richtung zentralisierter Hochvolumenkliniken, die regulatorische Gemeinkosten amortisieren können. Forschungsinstitute bleiben ein Segment unter 10 %, treiben jedoch Innovationen wie selektive T-regulatorische-Zell-Apherese-Prototypen aus Japans RIKEN voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China hielt im Jahr 2025 einen Marktanteil von 36,78 % am asiatisch-pazifischen Apherese-Markt, angetrieben durch ein Mandat der Nationalen Gesundheitskommission zur Komponentenseparation und Doppelnadel-Beschaffungen im Wert von jährlich USD 120 Millionen. Die Vorschrift zur eindeutigen Geräteidentifikation von 2026 und die Präferenz für inländische Inhalte im Rahmen der volumenbasierten Beschaffung begünstigen Terumo BCTs Joint Venture in Shenzhen im Wert von USD 15 Millionen, das für die Produktion ab 2027 geplant ist.

Japan bietet vorhersehbare Erstattungen – JPY 90.000–384.000 pro Plasmapherese-Sitzung – und schnelle Gerätezulassungszyklen, die es Fresenius Kabi ermöglicht haben, Inline-Photopherese-Systeme in nahezu allen Transplantationszentren zu installieren und unerwünschte Ereignisse von 14,8 % auf 5,9 % zu reduzieren.

Indien expandiert am schnellsten mit einer CAGR von 13,28 % bis 2031, gestützt durch einen Plan zur Steigerung der Komponentenseparation auf 70 % und zur Finanzierung von 450 neuen Geräten. Frühinterventionsprotokolle für Guillain-Barré und Myasthenia gravis erzielen eine Erholungsrate von 76–83 % und stärken den klinischen Fall für erhöhte Kapazitäten.

Australiens Therapeutic Goods Administration schreibt nun vierteljährliche Berichte über unerwünschte Ereignisse für Verbrauchsmaterialien vor und erstattet Photopherese mit USD 950 pro Sitzung, was Geräte-Upgrades fördert. Südkorea subventioniert Membranfiltrations-Plasmapherese mit KRW 2,5 Millionen und schafft Anreize für Krankenhäuser, von veralteten Zentrifugalmodellen umzusteigen. Der übrige asiatisch-pazifische Raum zeigt eine uneinheitliche Einführung; Singapur schreibt FACT-JACIE-zertifizierte Apherese für Förderempfänger vor, während Indonesien und die Philippinen auf Konsortiumsschulungen zur Standardisierung von Protokollen setzen.

Wettbewerbslandschaft

Der asiatisch-pazifische Apherese-Markt ist mäßig konzentriert: Terumo BCT, Haemonetics, Fresenius Kabi, Asahi Kasei und Baxter halten zusammen etwa 60–65 % Marktanteil, was Raum für Kaneka, Nikkiso und aufkommende Vertragsdienstleister lässt. Terumo BCTs integrierte Produkt-Roadmap bündelt Leukapherese, Waschen und Photopherese und bietet eine Komplettplattform, die bei CAR-T-Entwicklern Anklang findet. Fresenius Kabi differenziert sich durch Inline-Photopherese, die die Stuhlzeit halbiert und Premiumpreise sichert.

Haemonetics' pädiatrisches 120-ml-Schalen-Kit stärkt seine Position in einem bisher unterversorgten Segment, während Asahi Kasei sein Know-how bei Adsorptionssäulen in der LDL-Therapie nutzt. Mobile Vertragseinheiten in Indien haben Kosten nachgewiesen, die 40 % unter denen krankenhauseigener Einrichtungen liegen, und setzen Anbieter unter Druck, Pay-per-Procedure-Finanzierungen einzuführen. Die regulatorische Harmonisierung zwischen Chinas eindeutiger Geräteidentifikation und Japans ISO 13485 gleicht Märkte an und verkürzt die Markteintrittszeit für kleinere Akteure, wodurch Dienstleistungs- und Schulungspartnerschaften zur Verteidigung des Marktanteils etablierter Anbieter zentral werden.

Marktführer im asiatisch-pazifischen Apherese-Bereich

B. Braun Melsungen AG

Cerus Corporation

Kaneka Corporation

Terumo Corporation

Asahi Kasei Medical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Haemonetics Corporation schloss den Verkauf seiner Vollblut-Vermögenswerte an GVS S.p.A für USD 67,8 Millionen ab, einschließlich USD 45,3 Millionen im Voraus und potenzieller Earn-outs von USD 22,5 Millionen über vier Jahre. Diese strategische Veräußerung ermöglicht es Haemonetics, sich ausschließlich auf sein Kerngeschäft mit Apherese zu konzentrieren und dabei die Fertigungskapazitäten für automatisierte Blutentnahmegeräte und Einwegkits für Thrombozyten-, Plasma- und Erythrozytenentnahme beizubehalten.

- Januar 2025: Indiens Zentrale Behörde für Arzneimittelstandards und -kontrolle genehmigte Varnimcabtagene autoleucel (var-cel) als die zweite CAR-T-Zelltherapie des Landes, mit einem Preis von etwa USD 60.000 pro Dosis. Diese Zulassung erweitert den adressierbaren Markt für spezialisierte Apherese-Dienstleistungen, die für die Zellentnahme und -verarbeitung in CAR-T-Therapieprotokollen erforderlich sind, erheblich.

- November 2024: Terumo Blood and Cell Technologies gab eine strategische Partnerschaft zur Lokalisierung der Produktion in China bekannt und investierte USD 15 Millionen in Fertigungsanlagen in Hangzhou. Die Initiative konzentriert sich auf die Produktion des Trima Accel Automated Blood Collection System und des Spectra Optia™ Apheresis System zur Unterstützung der Agenda „Gesundes China 2030”.

- November 2024: Terumo Blood and Cell Technologies lancierte seine Geschäftseinheit für globale Therapieinnovationen und fusionierte dabei die Bereiche therapeutische Apherese sowie Zell- und Gentherapie, um die Patientenversorgung entlang des gesamten Behandlungsweges zu verbessern. Die Integration zielt darauf ab, Prozesse für Erkrankungen wie Sichelzellkrankheit zu optimieren und den Zugang zu fortschrittlichen Therapien zu verbessern.

Berichtsumfang des asiatisch-pazifischen Apherese-Marktes

Apherese ist eine medizinische Technik, bei der das Blut einer Person, entweder eines Spenders oder eines Patienten, durch ein Gerät geleitet wird, das einen bestimmten Bestandteil abtrennt und den Rest des Blutes in den Kreislauf zurückführt. Dies ist eine extrakorporale Therapie.

Der Bericht über den asiatisch-pazifischen Apherese-Markt ist segmentiert nach Produkt (Apherese-Geräte, Apherese-Verbrauchsmaterialien), Verfahrenstyp (Plasmapherese, Thrombozytapherese, Leukapherese, LDL-Apherese, Photopherese, sonstige Verfahren), Technologie (Zentrifugation, Membranfiltration, Adsorptionssäulen), Anwendung (Neurologie, Hämatologie, Nierenerkrankungen, Autoimmunerkrankungen, Onkologie und Zelltherapie, sonstige Anwendungen), Endnutzer (Krankenhäuser und Transfusionszentren, Fachkliniken, Blutkomponentenanbieter, Forschungs- und akademische Institute) sowie Geografie (China, Japan, Indien, Australien, Südkorea, übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wert (USD) angegeben.

| Apherese-Geräte |

| Apherese-Verbrauchsmaterialien |

| Plasmapherese |

| Thrombozytapherese |

| Leukapherese |

| LDL-Apherese |

| Photopherese |

| Sonstige Verfahren |

| Zentrifugation |

| Membranfiltration |

| Adsorptionssäulen |

| Neurologie |

| Hämatologie |

| Nierenerkrankungen |

| Autoimmunerkrankungen |

| Onkologie und Zelltherapie |

| Sonstige Anwendungen |

| Krankenhäuser und Transfusionszentren |

| Fachkliniken |

| Blutkomponentenanbieter |

| Forschungs- und akademische Institute |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkt | Apherese-Geräte |

| Apherese-Verbrauchsmaterialien | |

| Nach Verfahrenstyp | Plasmapherese |

| Thrombozytapherese | |

| Leukapherese | |

| LDL-Apherese | |

| Photopherese | |

| Sonstige Verfahren | |

| Nach Technologie | Zentrifugation |

| Membranfiltration | |

| Adsorptionssäulen | |

| Nach Anwendung | Neurologie |

| Hämatologie | |

| Nierenerkrankungen | |

| Autoimmunerkrankungen | |

| Onkologie und Zelltherapie | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Krankenhäuser und Transfusionszentren |

| Fachkliniken | |

| Blutkomponentenanbieter | |

| Forschungs- und akademische Institute | |

| Nach Land | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie stark steigert das Wachstum der CAR-T-Herstellung die Gerätenachfrage im asiatisch-pazifischen Apherese-Markt?

Das mit 17 japanischen Zulassungen und neuen südkoreanischen TIL-Protokollen verbundene Leukapheresevolumen treibt bis 2031 zweistellige Steigerungen der Gerätenutzung.

Welcher Anwendungsbereich wächst am schnellsten?

Autoimmunerkrankungen wachsen mit einer CAGR von 12,65 % auf Basis starker Evidenz für frühen Plasmaaustausch in der Neurologie und zunehmender Anwendung bei systemischem Lupus und Antiphospholipid-Syndrom.

Warum gewinnen Einweg-Verbrauchsmaterialien gegenüber wiederverwendbaren Schalen an Boden?

Chinas GMP-Aktualisierung von 2026 erhöhte die Kosten für die Reinigungsvalidierung, und Einwegkits reduzieren die Arbeitszeit pro Verfahren um 22 Minuten und mindern gleichzeitig das Kreuzkontaminationsrisiko.

Was begrenzt das Wachstum der Thrombozytapherese trotz stabiler Nachfrage?

Die Schrumpfung des Spenderpools, insbesondere im alternden Japan, schränkt die Entnahmekapazität ein, auch wenn der Bedarf zur Unterstützung der Onkologie anhält.

Wie wirkt sich die volumenbasierte Beschaffung in China auf die Gerätepreise aus?

Zentralisierte Ausschreibungen, die ab 2026 erwartet werden, könnten die Listenpreise um 20–30 % senken und lokale Hersteller sowie Krankenhäuser begünstigen, die veraltete Flotten erneuern.

Seite zuletzt aktualisiert am: