美国温度传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

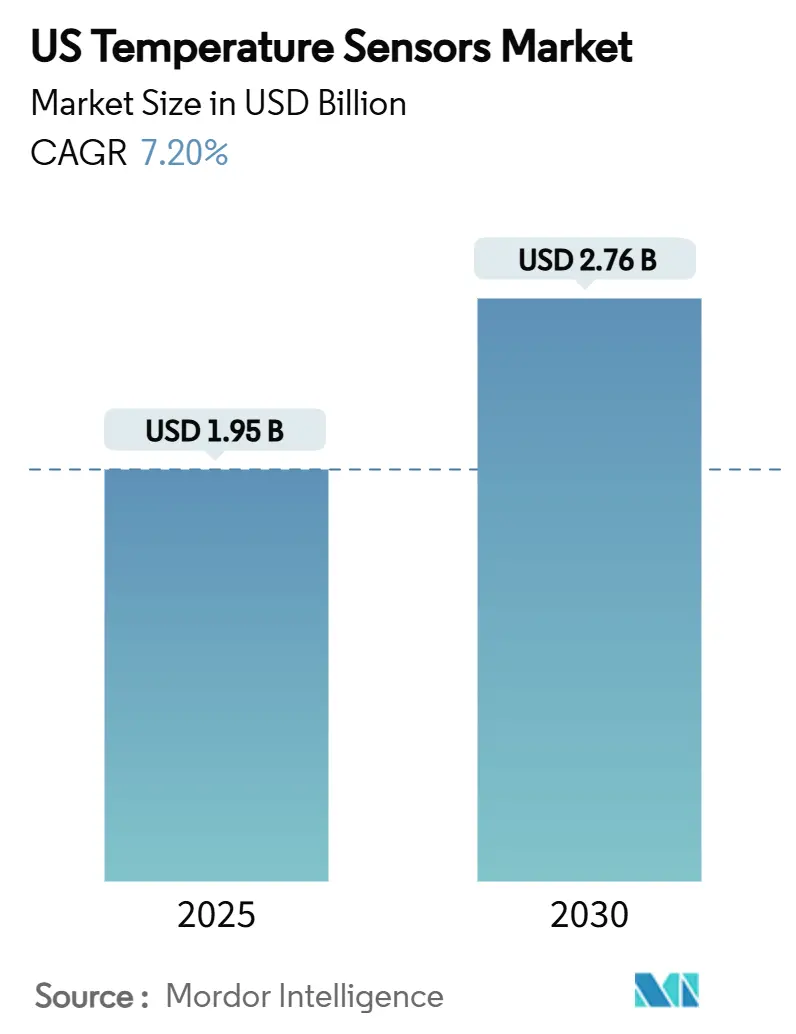

| 市场规模 (2025) | 1.95 十亿美元 |

| 市场规模 (2030) | 2.76 十亿美元 |

| 增长率 (2025 - 2030) | 7.20% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国温度传感器市场分析

预计美国温度传感器市场规模在2025年为19.5亿美元,预计到2030年将达到27.6亿美元,在预测期间(2025-2030年)的复合年增长率为7.20%。低于度数的精度要求、加强本土半导体生产的联邦激励措施,以及实时监控在电动汽车(EV)价值链和数据中心冷却系统中的普及,保持着增长引擎的运转。已超过4000亿美元的私人半导体投资流动性释放了依赖过程内热诊断的新晶圆厂,而自主工厂和预测维护程序推动持续的传感器改造。分布式光纤解决方案、先进红外阵列和AI赋能边缘设备正在为能够将测量精度与集成分析相结合的供应商扩大竞争护城河。同时,在医疗、储能和石化场所更严格的安全法规确保即使在传统有线安装中替换周期仍然活跃。

关键报告要点

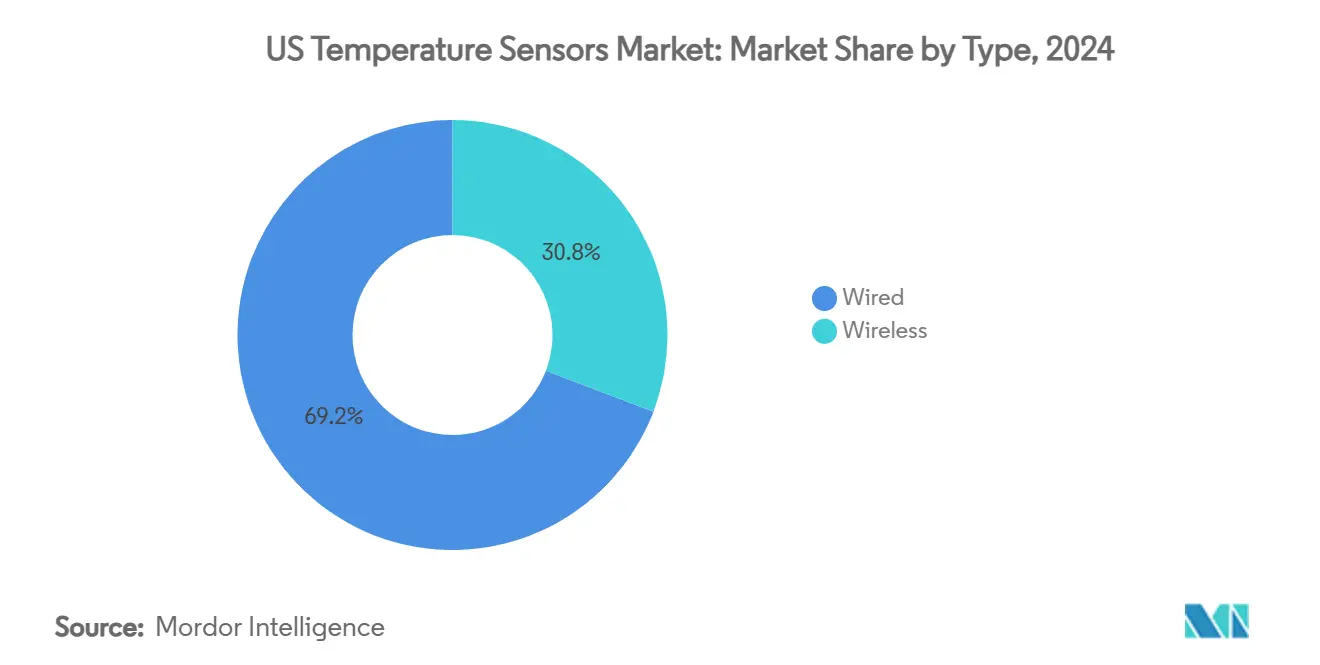

- 按类型划分,有线设备在2024年美国温度传感器市场份额中领先,占69.20%;预计无线设备到2030年将以10.90%的复合年增长率攀升。

- 按技术划分,热电偶在2024年占据32.30%的收入,而光纤分布式温度传感预计到2030年将以11.90%的复合年增长率扩张。

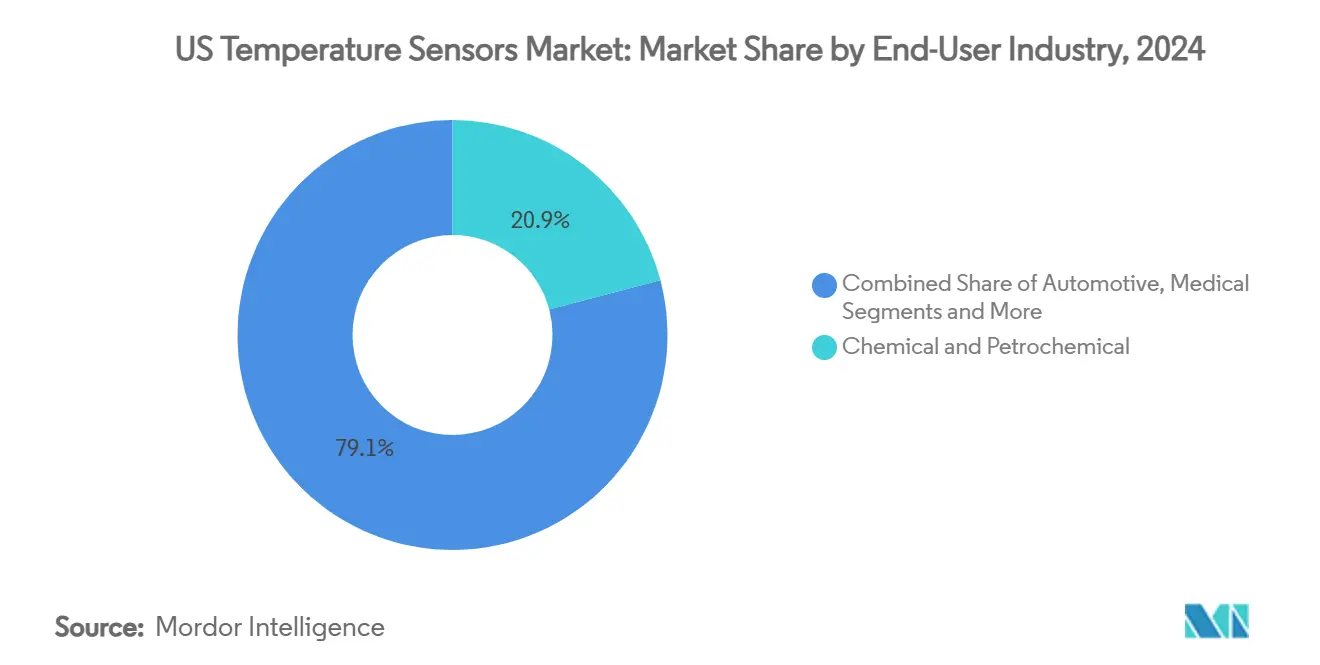

- 按最终用户行业划分,化工和石化设施占据2024年销售额的20.90%,而医疗应用正以11.20%的复合年增长率向2030年推进。

- 按连接性划分,接触式解决方案在2024年美国温度传感器市场规模中保持85.70%的份额;非接触式格式正以10.50%的复合年增长率向2030年迈进。

- 按应用环境划分,工业过程监控占2024年收入的34.40%,数据中心冷却以9.80%的复合年增长率增长最快。

美国温度传感器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 工业4.0和智能工厂采用的扩张 | +1.8% | 全国范围;中西部制造业带 | 中期 (2-4年) |

| 可穿戴消费电子产品温度传感需求增长 | +1.2% | 西海岸技术中心;向全国扩展 | 短期 (≤2年) |

| 汽车电子和电动汽车热管理要求上升 | +1.5% | 南部和西部电动汽车走廊 | 长期 (≥4年) |

| mRNA疫苗物流冷链物联网传感器的采用 | +0.8% | 全国制药产业集群 | 中期 (2-4年) |

| 数据中心液冷分布式传感的快速增长 | +1.1% | 西部超大规模和东部金融中心 | 短期 (≤2年) |

| 促进晶圆厂内热过程传感器的联邦本土化激励 | +0.9% | 亚利桑那、德克萨斯、俄亥俄、纽约 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

工业4.0和智能工厂采用的扩张

工业数字化通过融合人工智能、机器人技术和互联仪器重塑工厂车间,而温度传感处于这种融合的核心。曾经只对少数关键资产进行采样的预测维护程序现在用数百个节点覆盖整个生产线,在机械故障发生前几小时标记热偏差。[1]Senseor, "AMS01 Solution - Switchgear Temperature and Partial Discharge Monitoring Solution," senseor.com 德州仪器新传感器中嵌入的边缘AI芯片组处理本地数据流,因此毫秒级警报可以触发自动响应而无需云延迟。诸如FOUNDATION Fieldbus和PROFINET等可互操作协议简化了系统集成,而坚固外壳和扩展温度范围确保在多尘、高振动区域的可靠服务。因此,美国温度传感器市场持续享受着传统PLC网络的更换销售和绿地智能工厂的新需求。

可穿戴消费电子产品温度传感需求增长

小型化、低功耗芯片将临床级温度精度带入日常设备,让消费者能够在±0.1°C范围内追踪核心体温以进行早期疾病检测。[2]Nishant Verma et al., "A Novel Wearable Device for Continuous Temperature Monitoring & Fever Detection," IEEE Journal of Translational Engineering in Health and Medicine, ieee.org 可伸缩基板现在可以贴合皮肤数天而不产生刺激,双传感器耳道设计提供连续读数,适合远程医疗工作流程。第五代蜂窝连接和边缘计算芯片将加密流发送到医疗保健仪表板,以便临床医生可以远程干预,这一能力受到居家养老项目的重视。对于传感器制造商而言,这些设计胜利提供了大批量消费者渠道以及在功耗预算同样紧张的工业物联网中的技术影响力。由此产生的拉动使美国温度传感器市场保持在陡峭的创新曲线上。

汽车电子和电动汽车热管理要求上升

电动汽车电池组在狭窄的安全边际内运行,将0.1°C的温度差异转化为潜在的失控事件。大陆集团的新转子传感器将公差带从15°C压缩到3°C,帮助电机设计师在保持扭矩的同时减少稀土磁体含量。[3]Austin Weber, "New Sensor Measures Heat in EV Motors," ASSEMBLY Magazine, assemblymag.com 霍尼韦尔的电池安全电解液传感器在快速充电期间在热事件发生前20分钟发出警告,赢得关键反应时间。由于下一代800V架构提高开关频率,温度节点必须能承受更强的电磁场并满足顶级ASIL D功能安全目标。这些严格规格保护了传感器边际,并使美国温度传感器市场与电动汽车采用曲线紧密相关。

mRNA疫苗物流冷链物联网传感器的采用

超低温存储已从小众生物制品转向大规模免疫计划,迫使分销商在每次交接时认证产品完整性。支持物联网的传感器现在与区块链账本结合,生成不可变的温度记录,弥补监管空白并简化召回。卫星物联网连接解决了沿农村路线的盲点,多传感器单元同时跟踪干冰室和环境保存。[4]Wyld Networks, "How Satellite IoT Is Transforming Data Capture for Oil & Gas," wyldnetworks.com 随着细胞和基因治疗量的攀升,实时冷链传感在美国温度传感器市场中的收入前景相应增长。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 半导体和铂族金属价格波动 | -0.9% | 通过全球供应链影响全国 | 短期 (≤2年) |

| 受监管行业中漫长的设计导入周期减缓传感器更换 | -0.6% | 全国航空航天和医疗工厂 | 长期 (≥4年) |

| 关键基础设施中无线传感器的网络安全担忧 | -0.4% | 全国电力和国防设施 | 中期 (2-4年) |

| 光纤安装工短缺限制分布式传感推广 | -0.3% | 农村市场 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

半导体和铂族金属价格波动

镓、锗和铂的价格波动扰乱了RTD和高精度芯片探头的成本结构。中国对镓和锗精炼的控制使美国买家容易受到出口限制的影响,而铂薄膜在燃料电池和催化转换器需求加剧的情况下面临供应紧张。预算不确定性可能延迟升级项目,削减美国温度传感器市场的近期销量。

关键基础设施中无线传感器的网络安全担忧

物联网设备为针对国防、电力和化工资产的黑客扩大了攻击面。射频重放攻击和干扰事件促使国防部制定更严格的认证标准,为无线节点增加了成本和开发时间。直到安全设计框架成熟,一些运营商仍坚持使用有线系统,缓解了美国温度传感器市场中原本快速的无线采用。

细分分析

按类型:无线增长加速基础设施现代化

有线设备凭借安全关键回路中的硬线可靠性和现有DCS电缆保持了2024年69.20%的收入,但无线节点在改装便利性和较低安装成本推动下正以10.90%的复合年增长率扩张。预计美国温度传感器市场中无线产品的规模到2030年将达到8.6亿美元,反映了在数据中心和食品工厂的强劲采用。麻省理工学院开发的自供电采集器消除了电池维护障碍,扩大了在泵、窑炉和旋转设备中的使用案例。在庞大的工厂中,LoRaWAN和5G NB-IoT以毫瓦功耗预算实现公里级覆盖,让工厂经理无需挖掘电缆即可获得精细热图。

曾经笼罩无线的可靠性担忧已经消退,因为跳频和AES-128加密成为标准。边缘微控制器现在预处理读数以减少数据包负载,减少工厂主干网的拥堵。同时,有线的既有优势在核电、制药和航空航天生产线中持续存在,这些行业的治理协议要求固定电缆和模拟输出。供应混合模式网关桥接4-20毫安回路与Wi-Fi或Sub-GHz无线电的供应商利用混合推广,扩大他们在美国温度传感器市场的份额。

按技术:光纤DTS颠覆传统传感范式

热电偶通过覆盖高达2300°C的极端高温带来了2024年32.30%的营业额,但分布式光纤系统正以11.90%的复合年增长率飞速发展,因为行业渴望空间分辨率而非点检查。预计美国温度传感器市场中DTS的规模到2030年将超过4.7亿美元。光纤线路不受电磁干扰影响,可在电子设备失效的高压间和感应炉中导航。Luna Innovations的高清晰度单元实现亚毫米粒度,同样绘制电池模块和超低温管道图。

电阻温度检测器仍主导制药洁净室和规定±0.1°C精度的计量实验室。热敏电阻占据成本敏感的家电市场,而红外阵列释放预测维护的热成像功能。提供HART、Modbus或以太网协议的混合变送器简化了与数字孪生的集成。供应完整堆栈传感元件、头装式变送器和分析固件的供应商增强经常性收入,加深他们在美国温度传感器市场的地位。

按最终用户行业:医疗应用推动精度创新

化工和石化综合体占2024年出货量的20.90%,炼油厂监控蒸馏塔回流和裂化炉管。然而,医疗部署正以11.20%的复合年增长率激增,超过了整体美国温度传感器市场增长。需求来自寻求个位数毫瓦预算和生物相容性涂层的可穿戴贴片、植入物和便携式透析机。2025年演示的50纳瓦以下芯片释放了数月的监控而无需电池更换。

在其他方面,电动汽车电池厂、风力涡轮机机舱和液化天然气出口线都提出了独特的精度、振动和腐蚀挑战。跨行业知识转移意味着一个细分市场的突破迅速波及到另一个细分市场。掌握应用工程选择鞘合金、防护等级和固件过滤器的供应商赢得更高利润的定制订单,提升美国温度传感器市场的整体回报。

备注: 购买报告时提供所有单个细分市场的细分份额

按连接性:非接触式传感获得安全关键应用

接触式探头在2024年占据85.70%的收入,由浸入过程介质的直接浸入式RTD和热电偶支撑。然而,非接触式红外单元正以10.50%的复合年增长率扩张,因为OSHA和NEC规范收紧了安全距离检查标准。巡视数据中心通道的机器人红外摄像头在警报跳闸之前很久就发现门板后的热点。

激光测温仪现在可以从几米外读取熔融金属浇注,保护操作员免受飞溅危险。在电力变电站中,手持红外枪在不使系统离线的情况下标记套管故障,而分析覆层推荐负载重新平衡。随着预测安全制度的普及,非接触式格式将在美国温度传感器市场中稳步蚕食接触式主导地位。

按应用环境:数据中心推动液冷创新

工业过程监控在2024年提供了34.40%的收入,但液冷数据大厅以9.80%的复合年增长率领跑增长图表。追求AI推理吞吐量的超大规模运营商正在向冷板和浸没技术投入资金,每个泵回路都需要连续的进出口差动跟踪。光纤DTS串测量歧管运行沿线的数百个点,馈送实时调整流速以降低PUE的机器学习模型。

医疗可穿戴设备、电动汽车动力总成和楼宇自动化暖通空调细分市场增加了需求多样性。单个千兆工厂可能拥有五个不同的温度测量生态系统:电池电极干燥炉、冷却液冷却器、逆变器堆、环境舒适回路和储能系统,每个都要求不同的精度、响应时间和外形尺寸。这种广度使美国温度传感器市场既有韧性又充满创新欲望。

地理分析

南部地区以2024年37.20%的销售额占据主导地位,这得益于墨西哥湾沿岸石化巨头、电动汽车装配厂和积极的芯片法案晶圆厂建设。特斯拉的德克萨斯扩张和路易斯安那州的新液化天然气终端分别需要高温和超低温仪器。本地采购激励推动采购转向能够在数小时内为现场提供服务的国内传感器供应商,保持价值获取在美国境内。

相比之下,西部地区正以10.20%的复合年增长率攀升,因为硅谷数据中心转向液冷,加利福尼亚的电动汽车生态系统规模扩大。可再生能源强制要求在太阳能农场、地热井和风力涡轮机上增加传感器点。英特尔在亚利桑那州的晶圆厂项目加深了对1级洁净室认证探头的需求,而加利福尼亚易发野火的电网部署非接触式红外摄像头进行输电线路监控。

中西部和东北部各州拥抱传统工厂的工业4.0改造,推出无线网络以对抗熟练劳动力短缺并提高OEE指标。严酷的冬季气候需要额定-40°C的传感器,而潮湿的墨西哥湾夏季需要保形涂层以对抗冷凝。因此,地区天气极端形状材料选择和密封技术,为美国温度传感器市场中的全套供应商提供优势。

竞争格局

市场结构适度集中。德州仪器、霍尼韦尔和TE Connectivity等重量级企业部署端到端产品组合和确保硅供应的晶圆厂,保护它们免受代工厂瓶颈影响。它们的垂直整合让它们能够将传感器与ASIC信号链和诊断软件捆绑,加深客户锁定。霍尼韦尔2025年自动化LG Energy Solution亚利桑那电池厂的交易突出了从组件销售向整体热管理平台的转变。

小众进入者追求量子计算、纳米光子学和极端环境传感的空白空间。大学衍生公司吹捧为量子位保持飞开尔文稳定性的集成测温技术,突出了超越今天工业基线的未来需求。网络安全固件和传感器上AI芯片区别化瞄准关键基础设施招标的中档供应商。

战略合作正在趋势化:德州仪器和台达电子共同开发了嵌入多个高速温度通道的95%效率11千瓦车载充电器。供应链对冲也获得关注;Polar Semiconductor的明尼苏达扩张使汽车传感器程序免受亚太地缘政治影响。总的来说,这些举措强化了技术门槛并维持美国温度传感器市场内的竞争流动。

美国温度传感器行业领导者

-

德州仪器公司

-

霍尼韦尔国际公司

-

亚德诺半导体公司

-

福禄克过程仪器

-

艾默生电气公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:德州仪器推出TPS1685 48V eFuse和效率超过98%的GaN功率级,用于数据中心轨道,改善热边际。

- 2025年1月:德州仪器首次推出AWRL6844 60GHz雷达传感器,集成边缘AI用于汽车座舱。

- 2025年1月:霍尼韦尔推出电池安全电解液传感器,并与Titan Advanced Energy Solutions合作进行超声波电池分析。

- 2024年11月:德州仪器承诺到2030年制造业100%使用可再生电力。

美国温度传感器市场报告范围

温度传感器是通过电信号测量温度读数的设备。传感器由两种金属制成,一旦检测到温度变化就产生电压或电阻。温度传感器基于技术类型有各种传感器类型,如红外、热电偶、电阻温度检测器(RTD)、热敏电阻等。

报告描述了传感器类型,如有线和无线,并提供了输出研究,包括模拟和数字。最终用户行业包括温度传感器应用,主要包括化工和石化、石油天然气、金属和采矿、发电、食品饮料、汽车、医疗、航空航天和军事、消费电子。研究还基于COVID-19影响提供。

| 有线 |

| 无线 |

| 红外 |

| 热电偶 |

| 电阻温度检测器(RTD) |

| 热敏电阻 |

| 温度变送器 |

| 光纤 |

| 其他 |

| 化工和石化 |

| 石油天然气 |

| 金属和采矿 |

| 发电 |

| 食品饮料 |

| 汽车 |

| 医疗 |

| 航空航天和军事 |

| 消费电子 |

| 其他最终用户行业 |

| 接触式 |

| 非接触式 |

| 工业过程监控 |

| 暖通空调和楼宇自动化 |

| 医疗保健和可穿戴设备 |

| 电动汽车电池管理 |

| 数据中心和电信 |

| 按类型 | 有线 |

| 无线 | |

| 按技术 | 红外 |

| 热电偶 | |

| 电阻温度检测器(RTD) | |

| 热敏电阻 | |

| 温度变送器 | |

| 光纤 | |

| 其他 | |

| 按最终用户行业 | 化工和石化 |

| 石油天然气 | |

| 金属和采矿 | |

| 发电 | |

| 食品饮料 | |

| 汽车 | |

| 医疗 | |

| 航空航天和军事 | |

| 消费电子 | |

| 其他最终用户行业 | |

| 按连接性 | 接触式 |

| 非接触式 | |

| 按应用环境 | 工业过程监控 |

| 暖通空调和楼宇自动化 | |

| 医疗保健和可穿戴设备 | |

| 电动汽车电池管理 | |

| 数据中心和电信 |

报告中回答的关键问题

美国温度传感器市场的当前规模是多少?

美国温度传感器市场规模在2025年达到19.5亿美元,预计到2030年将攀升至27.6亿美元。

美国温度传感器市场中哪个细分市场增长最快?

无线传感器显示出最高的增长势头,在改装灵活性和较低安装成本的推动下,预计到2030年将以10.90%的复合年增长率扩张。

联邦激励措施如何影响温度传感器的需求?

《芯片法案》的25%投资抵免已刺激超过4000亿美元的晶圆厂建设,大幅增加了对高精度过程温度探头的订单。

为什么光纤分布式温度传感越来越受欢迎?

光纤DTS沿单根光缆提供数千个测量点,不受电磁干扰影响,满足数据中心、电池组和高压设备的精细监控需求。

美国哪个地区为温度传感器创造了最大的收入?

南部地区以37.20%的市场份额领先,这得益于石化产业集群、电动汽车装配厂和需要大量热监控的新半导体晶圆厂。

无线温度传感器面临哪些网络安全挑战?

关键基础设施中的物联网节点必须能够抵御射频重放和干扰攻击;在广泛部署之前,遵守新兴的联邦认证标准至关重要。

页面最后更新于: