精制对苯二甲酸市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 93.45 百万吨 |

| 市场容量 (2030) | 122.14 百万吨 |

| 增长率 (2025 - 2030) | 5.50% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence精制对苯二甲酸市场分析

精制对苯二甲酸市场规模在2025年预计为9345万吨,预计到2030年将达到12214万吨,在预测期内(2025-2030年)复合年增长率为5.5%。包装、纺织和新兴汽车终端应用对聚对苯二甲酸乙二醇酯(PET)的强劲需求支撑着这一增长,即使成熟地区正在重新调整产能。中国和印度石化产业链的整合正在强化成本领导地位,而化学回收技术正在开启新的原料来源和优质价格池。原料价格波动正在缩减独立生产商的利润率,促使明显转向后向一体化和运营效率。监管推动PET包装中更高回收成分的要求,特别是在欧盟,正在重塑采购策略并刺激对闭环系统的投资。

关键报告要点

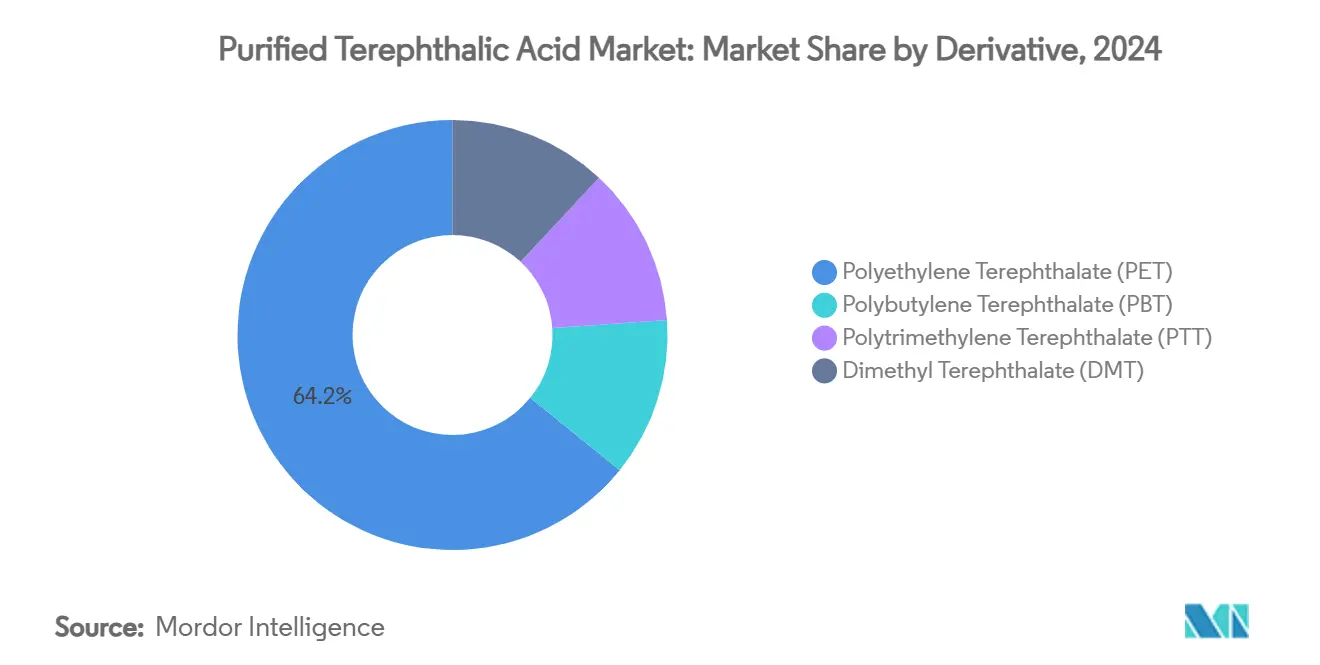

- 按衍生物分类,聚对苯二甲酸乙二醇酯在2024年占精制对苯二甲酸市场份额的64.18%,预计到2030年将以6.56%的复合年增长率扩张。

- 按技术分类,传统对二甲苯氧化在2024年保持91.15%的份额,但生物基PTA是增长最快的技术,到2030年复合年增长率为6.82%。

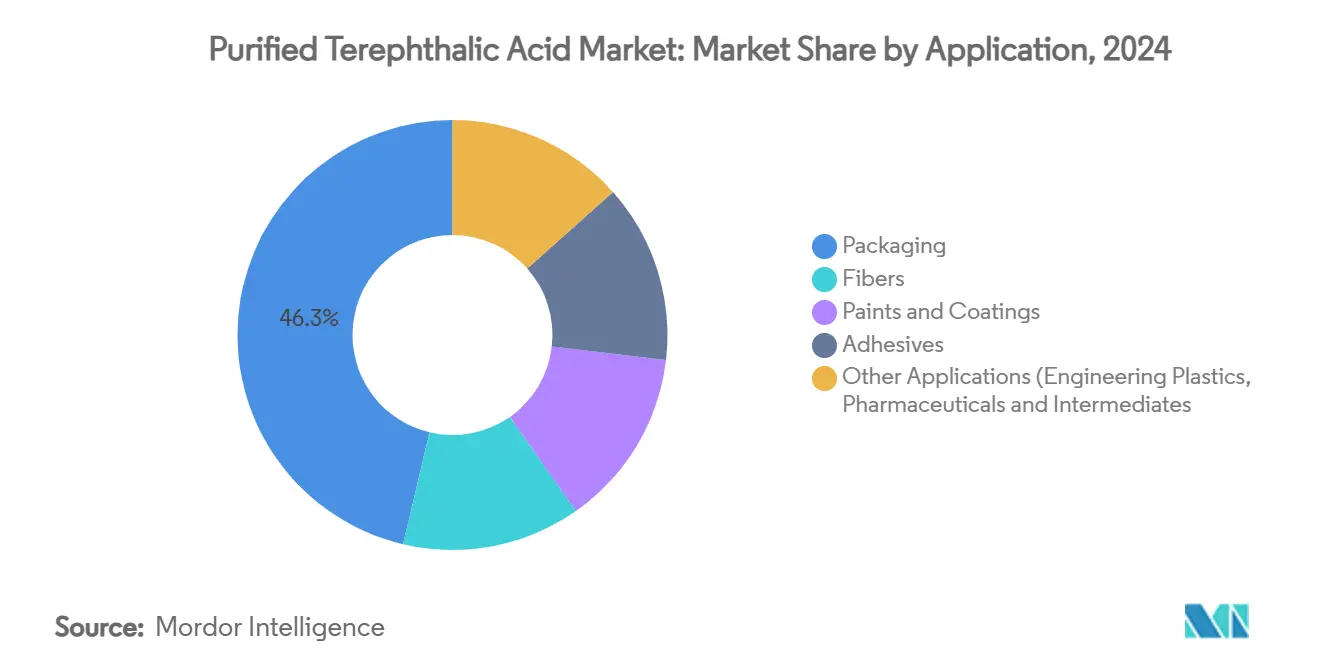

- 按应用分类,包装领域在2024年占精制对苯二甲酸市场规模的46.29%,到2030年以6.28%的复合年增长率推进。

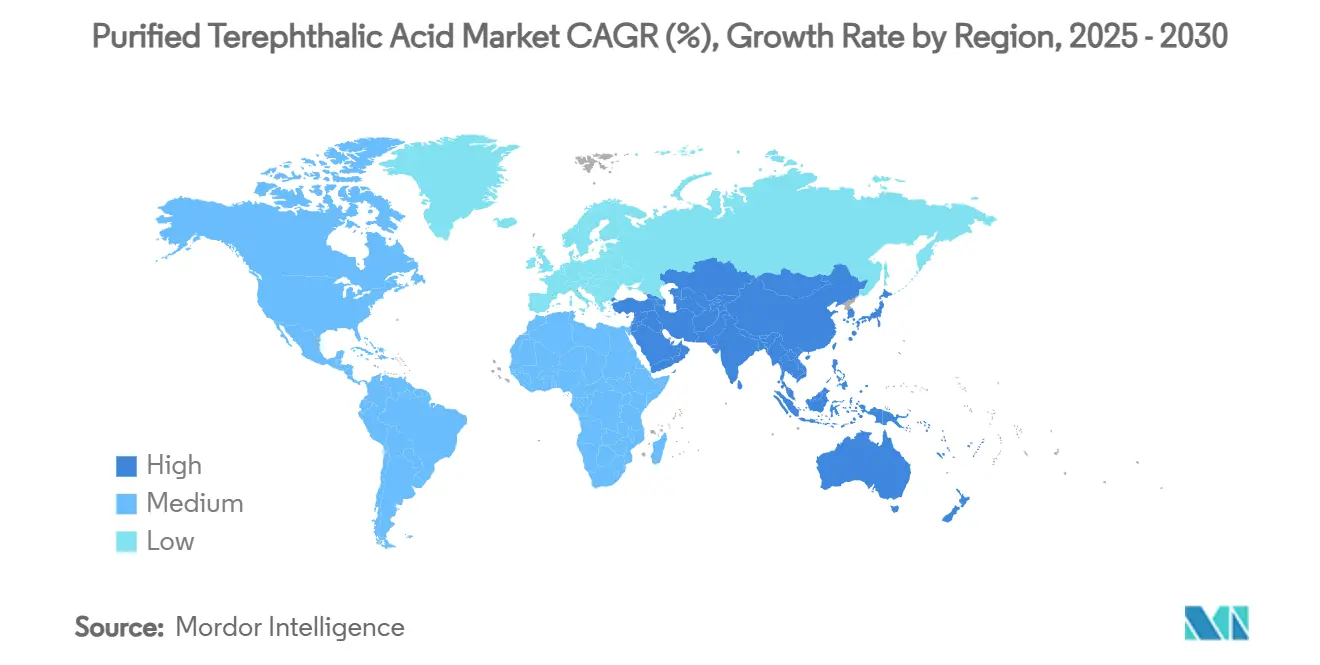

- 按地理位置分类,亚太地区在2024年以53.62%的收入份额领先,到2030年以7.18%的复合年增长率增长。

全球精制对苯二甲酸市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电商行业对PET包装的强劲需求 | +1.2% | 全球,北美和亚太地区尤为突出 | 中期(2-4年) |

| 聚酯纤维生产增长 | +1.8% | 亚太地区核心,溢出到南美 | 长期(≥ 4年) |

| 汽车行业对PET使用增长 | +0.7% | 北美和欧盟,扩展到亚太地区 | 长期(≥ 4年) |

| 回收PET循环法规 | +0.9% | 欧盟主要,北美次要 | 中期(2-4年) |

| 电池隔膜级PTA使用增长 | +0.4% | 亚太地区核心,技术转移全球 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

电商行业对PET包装的强劲需求

电商运输格式现在倾向于能够承受自动分拣和长途运输周期的轻质PET容器,推动更高级别PTA的需求。印度和东南亚的品牌正在采用阻隔增强瓶,在直接面向消费者配送高峰期保持碳化和风味。诸如光棍节和排灯节等季度促销活动产生突然的PTA需求,保持区域库存紧张并维持现货溢价。北美食品饮料供应商也在为包裹承运商重新设计包装,提高PTA的抗应力开裂规格。这些设计变化将玻璃和金属包装转换为PET,在体积和价值方面扩大了精制对苯二甲酸市场。季节性峰值激励供应合同采用基于公式的定价,保护转换商免受对二甲苯价格波动的影响。

聚酯纤维生产增长

中国的PTA到纤维一体化园区利用现场公用设施和物流协同效应大规模提供成本效益的纤维,锚定长期PTA需求。印度炼油厂正在效仿;印度石油公司正在将帕尼帕特的PTA产能从55.3万吨提升到70万吨,并在2026年中期之前在帕拉迪普增加120万吨生产线,巩固印度作为摆动供应商的角色[1]印度石油公司,"帕尼帕特和帕拉迪普扩张投资者演示",iocl.com。汽车无纺布、土工纺织品和功能服装继续使聚酯纤维的终端用途多样化,每种都需要窄PTA杂质窗口,能够获得适度的价格溢价。中石化仪征额外的6万吨聚对苯二甲酸丁二醇酯说明了向工程聚合物的战略迁移,以缓解PET周期性。这些纤维的耐用品导向相比时尚周期支持更稳定的精制对苯二甲酸市场量。

汽车行业PET使用增长

电动汽车平台正在用增强PET复合材料替代金属,用于电池外壳、车身下护板和内饰面板,以减轻车辆重量。使用化学发泡回收PET的试验记录了15-20%的质量减少,同时满足碰撞标准。此类应用需要对甲苯酸杂质极低的PTA,促进现有工厂采用Invista的T10工艺升级。欧盟关于报废车辆的指令激励原始设备制造商采购可化学回收回PTA的材料,将循环性嵌入采购合同[2]欧盟委员会,"关于PET瓶回收成分的指令2023/2683",europa.eu。随着这些规格收紧,提供汽车级认证的PTA生产商获得优先准入和价格提升,支持高利润率细分市场中精制对苯二甲酸市场的增长。

回收PET循环法规

欧盟立法要求到2025年PET瓶中25%的回收成分,到2030年30%,促使饮料公司锁定化学回收PTA供应协议。并行押金返还计划将葡萄牙瓶子收集率提升到68.7%,提高解聚工厂的原料供应。美国学术研究显示,全国赎回计划可以将PET回收率从24%提高到82%,为北美生产商预示着相当规模的未来PTA当量流。使用γ-戊内酯的先进甲醇解现在达到97.8%的对苯二甲酸二甲酯收率,证明商业就绪性。这些发展强化了精制对苯二甲酸市场作为塑料循环基石的地位,并为回收来源PTA开辟了差异化定价层级。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 毒理学担忧 | -0.3% | 欧盟主要,监管溢出到北美 | 短期(≤ 2年) |

| 对二甲苯和原油价格波动 | -1.1% | 全球,在利润敏感地区急剧 | 短期(≤ 2年) |

| PEF和其他生物聚合物的兴起 | -0.6% | 欧盟和北美早期采用,亚太地区跟进 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

毒理学担忧

ECHA注册档案将对苯二甲酸分类在欧洲经济区100-1000万吨生产段,促使对废水和粉尘暴露的严格审查[3]欧洲化学品管理局,"对苯二甲酸注册档案",echa.europa.eu。尽管口服LD50值超过5000毫克/公斤,但新的生殖研究已导致监管机构提议对工厂流出物进行更严格的监测。缺乏先进处理系统的中小型生产商面临资本支出或可能的关闭,削减欧洲精制对苯二甲酸市场的短期产能。在欧盟通用产品安全法规下,合规成本也上升,要求制造商在市场准入前记录PTA衍生成品的安全性。

对二甲苯和原油价格波动

对二甲苯与汽油需求呈现强相关性,特别是在美国现货市场,导致不可预测的PTA-PX价差。中国2024年创纪录的1480万桶/日原油加工量使市场充斥PX,但随着下游需求滞后于产能增加,炼厂利润率收缩。南中国海争端进一步威胁承载全球贸易三分之一的海上航线,增加运费风险溢价。这些因素压缩PTA利润率,迫使生产商对冲原料暴露或确保与芳烃炼制的整合,从而保障精制对苯二甲酸市场盈利能力。

细分分析

按衍生物分类:PET主导地位因一体化而强化

聚对苯二甲酸乙二醇酯在2024年占全球衍生物消费的64.18%,转化为精制对苯二甲酸市场需求的大部分。一体化企业现场将PTA转化为PET,确保转化利润率和物流节约,强化竞争壁垒。该细分市场预期的6.56%复合年增长率反映了体积增长和用于热灌装、可重复使用和阻隔增强包装的更高价值树脂。聚对苯二甲酸丁二醇酯仍然是具有更强耐热性的特种衍生物,中石化仪征8万吨扩张突出了该材料的汽车和电子前景。聚对苯二甲酸丙二醇酯在功能运动服中开拓出细分市场,受益于其弹性回复和柔软性。

经济分析现在倾向于PTA的直接酯化而非对苯二甲酸二甲酯(DMT)。Oxxynova 2022年关闭其德国DMT装置突出了结构性成本劣势。尽管如此,从PET废料实现99.9% DMT收率的催化工艺证明了如果政策激励实现,循环DMT流的途径。总体而言,PET一体化策略继续锚定精制对苯二甲酸市场,而更高利润率的衍生物使收入对PET价格周期多样化。

备注: 购买报告后可获得所有单独细分市场的份额

按技术分类:生物基颠覆加速

传统对二甲苯氧化在2024年仍占生产的91.15%,以经过验证的规模经济锚定精制对苯二甲酸市场。然而,生物基PTA预计录得6.82%的复合年增长率,受出光兴产在台湾的生物质石脑油路线以及Neste-三得利-ENEOS合作示范完整生物PX整合推动。化学回收技术,特别是甲醇解和乙二醇解,随着押金计划提高消费后PET可得性,正从试点向商业规模发展。科赫技术解决方案许可约三分之二的全球PTA产能,正在推出高达160万吨的节能单流反应器,削减单位排放并促进栓接式回收原料整合。

政策信号倾向于较低碳路线。生命周期研究显示,基于生物质或废料的PTA相比化石PTA削减温室气体足迹30-45%,这一优势通过碳定价日益货币化。能够在化石、生物质和回收原料之间切换的生产商将获得灵活性,满足精制对苯二甲酸市场内不断变化的客户可持续性目标。

按应用分类:包装领导地位在多元化中巩固

包装在2024年消费了46.29%的PTA,预计到2030年年增长6.28%,巩固其作为最大精制对苯二甲酸市场应用的地位。电商轻量瓶项目、欧盟强制的拴系瓶盖和更高的回收成分阈值都提高了每个成品容器的PTA吨位。纤维应用,涵盖服装、家纺和工业无纺布,继续产生与人口增长和基础设施项目相关的稳定需求。涂料和涂层利用PTA的耐候性,在快速城市化地区的建筑细分市场获得溢价定价。

胶粘剂和密封剂在结构粘合中使用基于PTA的多元醇,而医药中间体等细分出口捕获高纯度等级。汽车采用泡沫PET面板用于电池外壳和内饰从小基数增加新的拉动力,支持精制对苯二甲酸市场在终端使用行业的多样化。

地理分析

亚太地区在2024年保持全球PTA消费53.62%的份额,预计年增长7.18%,反映中国和印度芳烃到聚酯一体化投资。中国创纪录的1480万桶/日原油处理量提供充足的PX原料,而中石化在江苏的300万吨单系列PTA装置体现了规模经济。印度正成为平衡供应商;印度石油公司在帕尼帕特和帕拉迪普的扩张将在2026年中期之前提升国家PTA产量135万吨。韩国和日本专注于高价值树脂和工艺许可,而东南亚生产商利用接近原料源和蓬勃发展的国内需求的优势。这些动态巩固了亚太地区作为精制对苯二甲酸市场引擎室的地位。

北美精制对苯二甲酸市场受益于竞争性天然气液体原料和已建立的回收基础设施。来自碳酸软饮料巨头的需求和汽车PET使用上升维持了利用率,但新的绿地产能仍然有限,因为投资者倾向于去瓶颈化和与对二甲苯装置的整合。欧洲面临高能源成本和收紧的排放计划的结构性逆风。设施合理化,如英德拉玛对鹿特丹运营的审查,表明转向特种等级和回收原料而非绿地PTA增加。对亚洲PET进口的反倾销关税提供临时缓解,但不能抵消该地区的原料劣势。

南美和中东及非洲呈现新兴增长途径。巴西的聚酯链吸引跨国企业关注Braskem的股份以确保国内市场准入。在中东,沙特基础工业公司64亿美元的福建综合体和道达尔能源110亿美元的Amiral项目说明了整合炼制、PX和PTA装置,然后将产出引导到高增长亚洲市场的策略。这些长周期投资将逐步扩大精制对苯二甲酸市场的地理足迹,平衡需求集群与原料可得性。

竞争格局

精制对苯二甲酸市场适度分散,前五大生产商占全球产能的45-50%。主要企业采用垂直一体化、下游多元化和地理扩张来缓解对二甲苯波动。中石化江苏生产线和沙特基础工业公司福建综合体等创新突出了效率和区域投资趋势。在欧洲,英德拉玛风险投资公司和利安德巴塞尔正在优化投资组合,而生物基和回收PTA的进步,如出光兴产的生物质供应链,正在获得关注。专注于增值PTA等级和数字优化的生产商能够满足范围3排放目标并捕获优质市场细分。

精制对苯二甲酸行业领导者

-

Alpek S.A.B. de C.V.

-

中国石油化工股份有限公司

-

恒力石化(大连)化工有限公司

-

Indorama Ventures Public Company Limited.

-

信实工业有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:印度石油公司有限公司(IOCL)宣布自2025年2月8日起提高印度国内市场精制对苯二甲酸(PTA)价格。此次价格调整反映了公司对影响PTA生产的市场动态演变和成本因素的回应。

- 2023年12月:出光兴产株式会社、台湾石化株式会社("OPTC")和丸红株式会社宣布计划在台湾建立生物质衍生精制对苯二甲酸(PTA)供应链,生产定于2024年开始。出光兴产将从生物质石脑油生产生物质对二甲苯(PX),OPTC将其转化为生物质PTA。

全球精制对苯二甲酸市场报告范围

对苯二甲酸,化学名称为苯-1,4-二羧酸,是缩聚聚合物和聚对苯二甲酸乙二醇酯(PET)的重要工业芳烃前体。这些其他石化衍生物在包装、纺织等多个行业中得到应用。从对二甲苯氧化反应获得的粗对苯二甲酸含有诸如4-羧基苯甲醛和几种有色多芳烃等杂质。因此,对苯二甲酸在作为石化工业中间体利用之前首先要经过纯化。对苯二甲酸市场按衍生物、应用和地理位置进行细分。按衍生物,市场细分为聚对苯二甲酸乙二醇酯(PET)、聚对苯二甲酸丁二醇酯(PBT)、聚对苯二甲酸丙二醇酯(PTT)和对苯二甲酸二甲酯。按应用,市场细分为包装、纤维、涂料和涂层、胶粘剂和其他应用。报告还涵盖了主要地区15个国家对苯二甲酸市场的规模和预测。对于每个细分市场,市场规模和预测都基于体积(千吨)完成。

| 聚对苯二甲酸乙二醇酯 (PET) |

| 聚对苯二甲酸丁二醇酯 (PBT) |

| 聚对苯二甲酸丙二醇酯 (PTT) |

| 对苯二甲酸二甲酯 (DMT) |

| 对二甲苯氧化(传统) |

| 生物基PTA |

| 化学回收基PTA |

| 包装 |

| 纤维 |

| 涂料和涂层 |

| 胶粘剂 |

| 其他应用(工程塑料、医药和中间体等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按衍生物分类 | 聚对苯二甲酸乙二醇酯 (PET) | |

| 聚对苯二甲酸丁二醇酯 (PBT) | ||

| 聚对苯二甲酸丙二醇酯 (PTT) | ||

| 对苯二甲酸二甲酯 (DMT) | ||

| 按技术分类 | 对二甲苯氧化(传统) | |

| 生物基PTA | ||

| 化学回收基PTA | ||

| 按应用分类 | 包装 | |

| 纤维 | ||

| 涂料和涂层 | ||

| 胶粘剂 | ||

| 其他应用(工程塑料、医药和中间体等) | ||

| 按地理位置分类 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

当前对苯二甲酸市场规模是多少?

精制对苯二甲酸市场规模在2025年达到9345万吨,预计到2030年以5.5%的复合年增长率上升至12214万吨。

哪个地区引领全球需求?

亚太地区在2024年以53.62%的全球体积占主导地位,得到大型一体化综合体和稳定下游消费的支持。

包装在PTA应用中占多少份额?

包装在2024年占PTA需求的46.29%,由于电商和轻量化趋势以6.28%的年增长率推进。

欧盟回收法规将如何影响PTA需求?

欧盟要求到2030年PET瓶中30%回收成分的法规正在加速化学回收投资,为回收来源PTA创造优质需求。

页面最后更新于: