太阳能控制窗膜市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

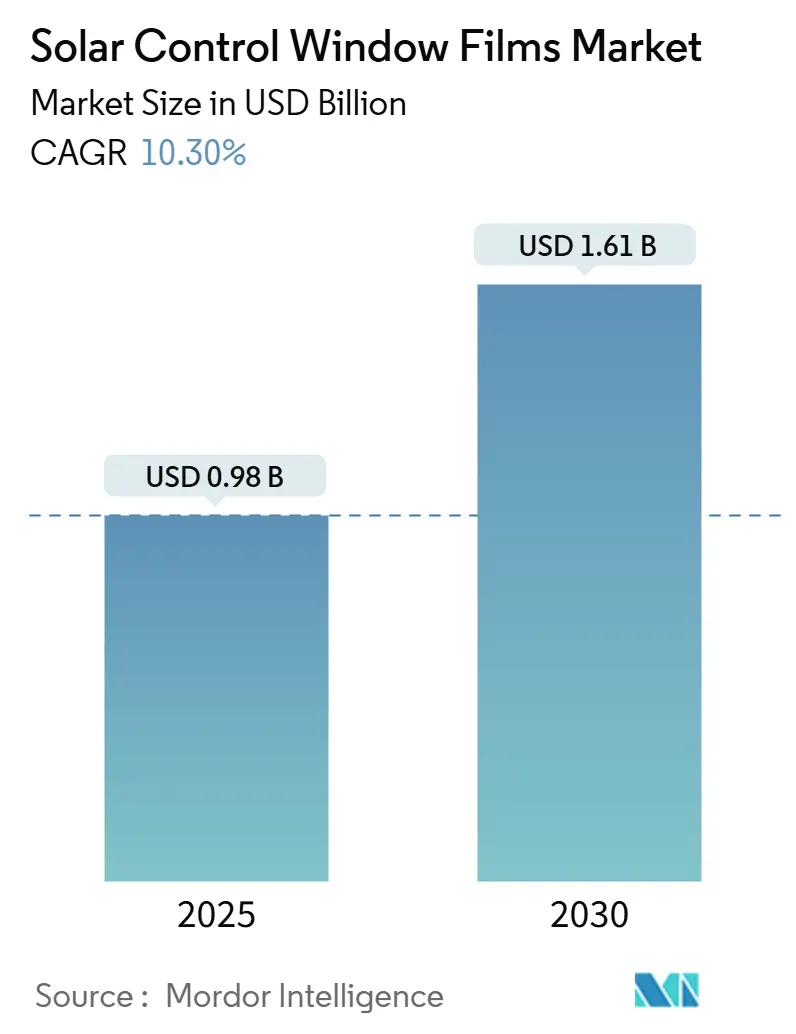

| 市场规模 (2025) | 0.98 十亿美元 |

| 市场规模 (2030) | 1.61 十亿美元 |

| 增长率 (2025 - 2030) | 10.30% CAGR |

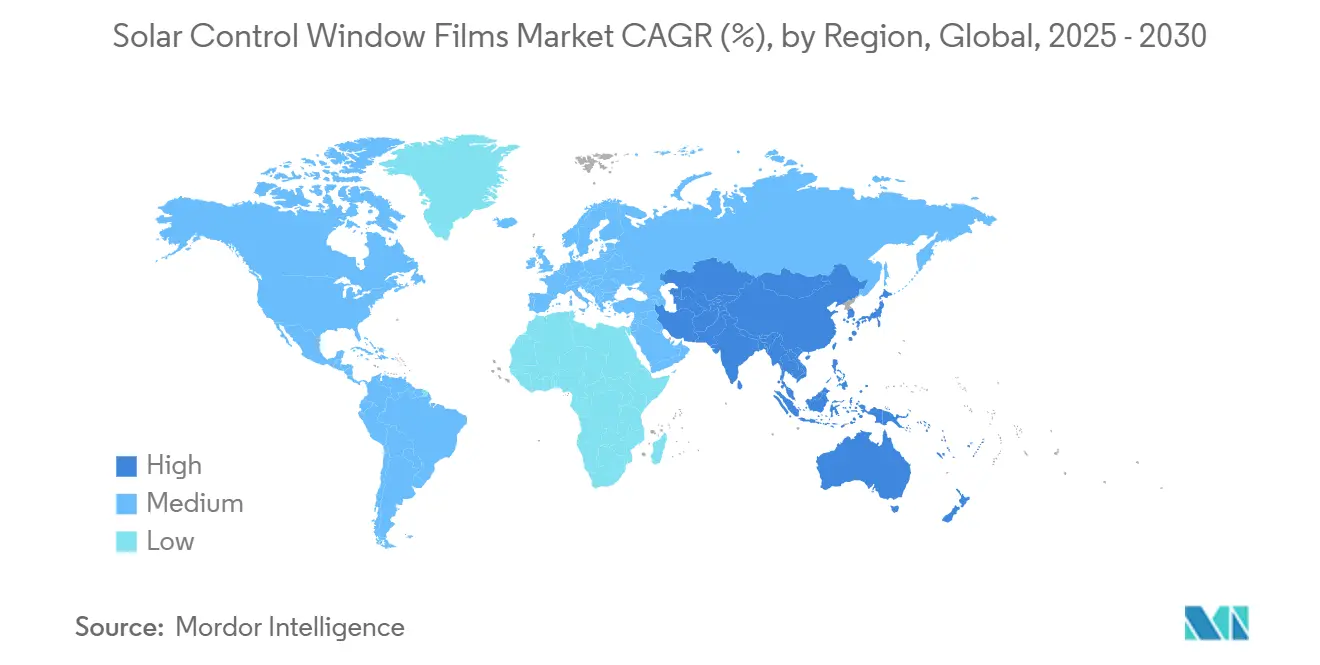

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence太阳能控制窗膜市场分析

太阳能控制窗膜市场规模预计在2025年为9.8亿美元,预计到2030年将达到16.1亿美元,在预测期内(2025-2030)复合年增长率为10.30%。国际脱碳法规、不断上升的公用事业成本以及低于三年的经证实投资回收期使需求保持弹性。真空镀膜反射产品主导当前规格,因为它们结合了高红外线阻挡和中性美观,而陶瓷-金属混合材料在极端温度波动气候中推动性能阈值。亚太地区建筑热潮、欧盟净零排放法令和美国财政激励措施都汇聚一起,使体量即使在原材料成本波动时也能继续扩张。这些力量共同强化了太阳能控制窗膜市场作为更广泛节能价值中关键杠杆的地位。

关键报告要点

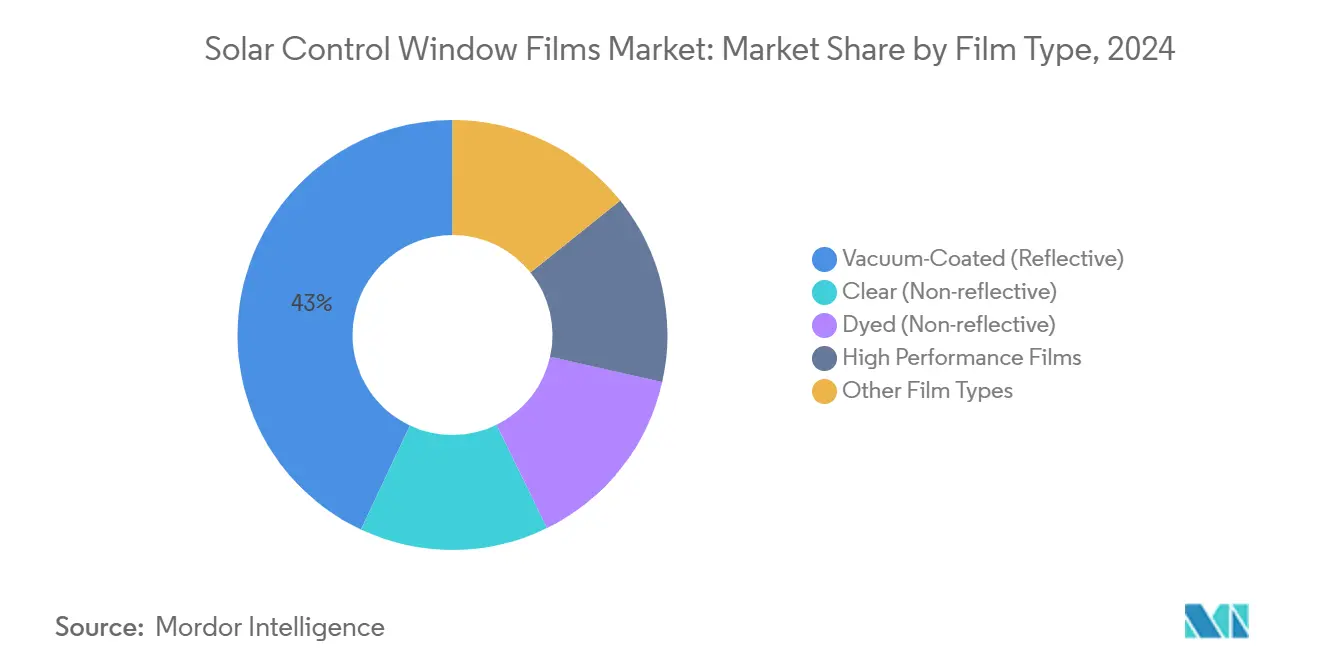

- 按薄膜类型,真空镀膜反射变体在2024年占太阳能控制窗膜市场份额的43%,该类别到2030年以10.62%的复合年增长率推进。

- 按吸收剂类型,陶瓷技术在2024年以46%的收入份额领先;金属吸收剂以10.56%的复合年增长率到2030年呈现最快增长。

- 按安装阶段,新建项目在2024年占太阳能控制窗膜市场规模的85%,并以10.67%的复合年增长率持续增长。

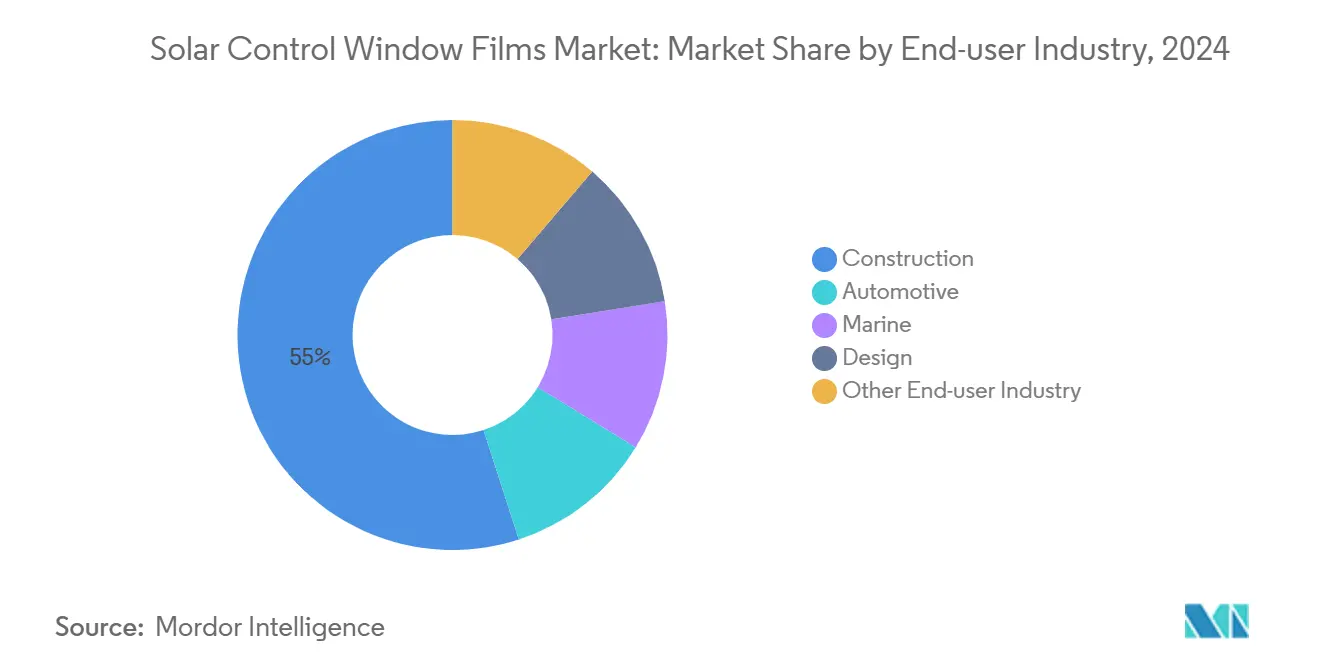

- 按终端用户行业,建筑在2024年收入中占55%,而汽车应用预计以11.22%的复合年增长率扩张至2030年。

- 按地理区域,亚太地区在2024年收入中占主导地位,占45%,并以10.78%的复合年增长率到2030年保持增长最快地区地位。

全球太阳能控制窗膜市场趋势及见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 日益重视减少碳足迹 | +2.8% | 全球,在欧盟和北美影响最强 | 中期 (2-4年) |

| 欧洲净零建筑法规推动低辐射薄膜采用 | +2.1% | 欧洲核心,溢出至亚太和北美 | 长期 (≥ 4年) |

| 亚太地区建筑业激增 | +3.2% | 亚太核心,在中东非洲有次要影响 | 短期 (≤ 2年) |

| 紫外线防护和健康关注意识 | +1.5% | 全球,高端市场集中在发达经济体 | 中期 (2-4年) |

| 亚太地区快速电商仓储建设需要日光控制 | +1.8% | 亚太核心,在拉丁美洲新兴 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

日益重视减少碳足迹

企业气候承诺提升太阳能控制窗膜市场,因为薄膜可减少5-15%的冷却负荷并符合基于科学的排放目标。在炎热地区,峰值需求削减与电网韧性目标完美契合。房地产投资信托也将玻璃升级视为资产价值的增值而非延迟维护。随着可再生能源渗透率加速,薄膜等需求侧解决方案因稳定负荷配置而获得声望。这种定位即使在资本支出放缓期间也能巩固采购预算。

欧洲净零建筑法规推动低辐射薄膜采用

- 欧盟重订的《建筑能效指令》要求成员国每年翻新3%的公共部门楼面面积,并到2050年达到零排放标准。改装导向目标通过在不昂贵更换框架的情况下提升热性能来提升窗膜。跨国公司现在在亚洲和北美复制相同的围护结构标准,将欧洲基准输出到全球。生命周期碳条款也偏向薄膜改装而非高内含碳玻璃更换。因此,供应商在公共招标中看到更长的订单可见性。

亚太地区建筑业激增

- 中国、印度和东南亚的城市化轨迹加速了在冷却度日增长最快的二线都市走廊的竣工。参照ASHRAE 90.1类似标准的国家法规现在要求太阳热增益限制,确保规格包括高性能玻璃。开发商青睐真空镀膜结构,因为它们以适中的额外成本满足性能阈值。结果是复合反馈循环:扩展存量放大基线需求,而更严格的法规提高每栋建筑薄膜强度。

紫外线防护和健康关注意识

- 企业租户将室内环境质量与保留率和生产力收益联系起来,因此他们指定阻挡99%紫外线但保持日光的薄膜。当紫外线透射保持在2%以下时,WELL和LEED框架授予积分,让业主将健康益处货币化。知识中心的优质租金证明增量资本支出的合理性,因为雇主竞争人才。保险公司也为证明减少紫外线引起的室内退化的建筑打折保费,强调多方面投资回报率案例。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高端商业楼宇动态智能玻璃的替代风险 | -1.8% | 全球,集中在高端商业细分市场 | 长期 (≥ 4年) |

| 湿热气候脱层的保修相关责任 | -1.2% | 亚太和中东非洲热带地区,海湾国家 | 中期 (2-4年) |

| 聚酯和纳米陶瓷原材料价格波动 | -2.1% | 全球,供应链集中在亚太地区 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

高端商业楼宇动态智能玻璃的替代风险

- 电致变色和热致变色单元动态着色玻璃,提供静态薄膜无法匹配的眩光缓解。随着制造成本下降,立面顾问越来越多地为声望项目中的双层皮肤或单元化幕墙指定这些系统。尽管价格溢价仍是薄膜安装的3-5倍,长期能源模拟通常偏向动态控制。薄膜供应商通过锐化中端市场定位和扩展智能玻璃投资回收期超过12年的改装渠道来回应。

湿热气候脱层的保修相关责任

- 热带纬度的高蒸汽压力和持续紫外线侵蚀粘合剂,导致边缘翘起和光学雾化。大面积故障引发的多租户索赔可能超过产品收入,挑战保险公司意愿。优质粘合剂化学品在亚太高层组合中延长保修覆盖,但价格敏感的业主仍倾向于保证有限的低成本薄膜。因此,责任风险限制了赤道沿海城市的渗透,直到安装商培训和规格勤勉度改善。

细分分析

按薄膜类型:真空镀膜主导驱动性能溢价

真空镀膜反射产品占2024年收入的43%,其10.62%的复合年增长率使该细分的太阳能控制窗膜市场规模远超染色和透明替代品。建筑师重视选择性反射近红外同时允许可见光通过的微薄金属堆栈。

薄膜制造商现在部署使用银、铟和镍合金的溅射室,实现低于0.20的发射率。在大规模住房改装中,染色聚酯薄膜因初始可负担性仍有吸引力,但能源法规收紧稳定地将体量重新导向反射结构。

备注: 购买报告时提供所有单个细分市场份额

按吸收剂类型:陶瓷领导地位面临金属挑战

陶瓷吸收剂在2024年收入中占46%,反映其颜色稳定性、高熔点和可忽略的射频干扰。汽车原始设备制造商偏向纳米陶瓷层,因为它们避免远程信息处理天线的信号衰减。然而,太阳能控制窗膜市场份额优势可能会缩小,因为精制金属纳米粒子分散体削减制造成本并恢复除雾器网格的导电性益处。

纯金属薄膜以10.56%的复合年增长率前进,得益于抑制虹彩的溅射堆栈改进。混合架构现在在银籽层上沉积氧化铝或二氧化硅,创造结合低反射率与陡峭红外阻挡的复合光学堆栈。这种进步模糊历史边界,推动类别朝向功能特定配方、眩光抑制、防涂鸦或光伏覆盖层发展。

按安装阶段:新建集中创造改装机会

新建集成在2024年收入中占85%,与基于现场的玻璃包装同步增长,但改装需求仍是万亿平方英尺机会。建筑经理喜欢在幕墙制造过程中指定薄膜,因为工厂条件保证粘合、光学清晰度和质量保证可追溯性。

改装渠道也受益于政府财政刺激。亚洲市政当局向进行绿色翻新的业主授予额外楼面面积比率,通过可出租空间奖励有效地将节能货币化。这些胡萝卜迅速重塑投资计算,有利于后市场薄膜。

按终端用户行业:建筑稳定性对比汽车加速

建筑行业在2024年体量中占55%,为整体太阳能控制窗膜市场提供坚实的基线需求。办公楼、医院和学校为运营碳合规指定薄膜,而新郊区住房选择着色以获得隐私和眩光控制。

然而,汽车玻璃是快车道,到2030年以11.22%的复合年增长率发展,因为电池电动平台将座舱耐热性作为续航决定因素。原始设备制造商工程组现在建模3°C座舱温度降低对千瓦时消耗的影响,并相应地将低辐射薄膜集成到天窗和侧窗[1]玻璃材料," federalregister.gov。

配送仓库、数据中心和体育场馆出现互补需求,各自具有独特的光学和热需求。东南亚仓库运营商安装薄膜以平衡日光与热负荷阈值,保护温控区域免受制冷峰值影响[2]东盟能源中心,"被动冷却策略报告," aseanenergy.org。

备注: 购买报告时提供所有单个细分市场份额

地理分析

亚太地区在2024年收入中占45%,以10.78%的复合年增长率扩张,确保其保持太阳能控制窗膜市场的重心地位。中国的绿色建筑评价标准GB/T 50378和印度的Eco-Niwas要求加速高选择性薄膜采用的太阳热增益系数。

改装激励锚定北美。《通胀削减法案》的增强税收扣除加速联邦和私人组合的围护结构升级,加利福尼亚的第24条修订提升薄膜在不改变立面外观情况下满足的外部遮阳系数阈值。

欧洲保持成熟渗透,但享受与2030年"适合55"气候一揽子计划相关的第二波需求。

竞争格局

竞争仍然适度分散。战略举措围绕可持续性、品牌和循环设计。东丽的PICASUS系列扩展到具有不到一微米厚度纳米层堆栈的先进移动挡风玻璃,瞄准蓬勃发展的电动汽车玻璃细分市场。这些差异化策略在商品进入者在大规模改装投标中降价时保护利润。

太阳能控制窗膜行业领导者

-

3M

-

艾利丹尼森公司

-

伊士曼化学公司

-

圣戈班

-

Garware Hi-Tech Films

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年1月:琳得科株式会社在其提供太阳能控制窗膜的WINCOS品牌下,推出了将100%回收PET树脂纳入面材的新窗膜。

- 2024年11月:东丽工业株式会社推出使用其PICASUS纳米多层技术的高隔热太阳能控制薄膜,用于先进移动挡风玻璃。

全球太阳能控制窗膜市场报告范围

太阳能控制窗膜市场报告包括:

| 透明(非反射) |

| 染色(非反射) |

| 真空镀膜(反射) |

| 高性能薄膜 |

| 其他薄膜类型 |

| 有机 |

| 无机/陶瓷 |

| 金属 |

| 新建 |

| 改装 |

| 建筑 |

| 汽车 |

| 船舶 |

| 设计 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 西班牙 | |

| 法国 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 阿联酋 | |

| 中东和非洲其他地区 |

| 按薄膜类型 | 透明(非反射) | |

| 染色(非反射) | ||

| 真空镀膜(反射) | ||

| 高性能薄膜 | ||

| 其他薄膜类型 | ||

| 按吸收剂类型 | 有机 | |

| 无机/陶瓷 | ||

| 金属 | ||

| 按安装阶段 | 新建 | |

| 改装 | ||

| 按终端用户行业 | 建筑 | |

| 汽车 | ||

| 船舶 | ||

| 设计 | ||

| 其他终端用户行业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 阿联酋 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

太阳能控制窗膜市场的当前价值是多少?

市场在2025年为9.8亿美元,预计到2030年以10.30%的复合年增长率达到16.1亿美元。

哪个地区引领太阳能控制窗膜需求?

亚太地区占全球收入的45%,到2030年以10.78%的复合年增长率呈现最高增长。

真空镀膜反射薄膜为何日益受欢迎?

它们在中性外观下提供高红外阻挡,占43%市场份额并以10.62%复合年增长率扩张。

政府激励如何影响采用?

美国《通胀削减法案》的每平方英尺5.00美元扣除和欧盟净零法令等措施直接提高改装和新建需求。

什么限制了热带气候中的更广泛采用?

湿度升高加速粘合剂失效,导致脱层,产生昂贵的保修索赔。

页面最后更新于: