Size and Share of RFID Market in Healthcare Industry

Market Overview

| Study Period | 2021 - 2031 |

|---|---|

| Market Size (2026) | USD 21.9 Billion |

| Market Size (2031) | USD 49.12 Billion |

| Growth Rate (2026 - 2031) | 17.55% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Analysis of RFID Market in Healthcare Industry by Mordor Intelligence

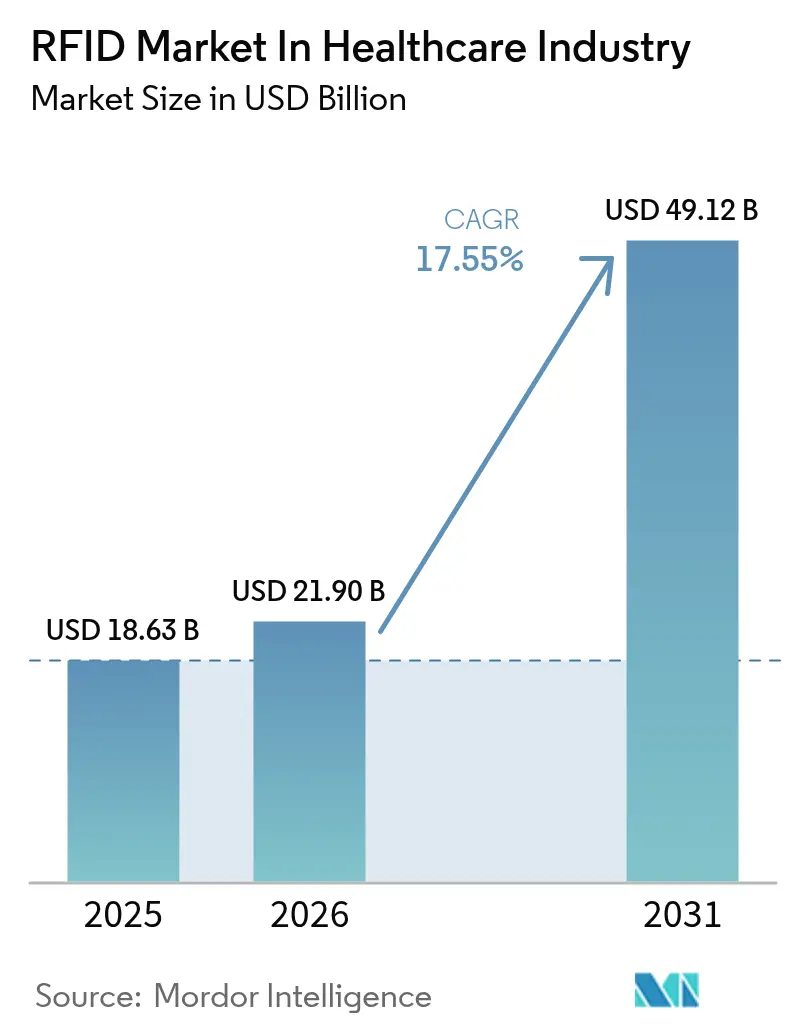

The RFID market size in healthcare industry was valued at USD 18.63 billion in 2025 and estimated to grow from USD 21.9 billion in 2026 to reach USD 49.12 billion by 2031, at a CAGR of 17.55% during the forecast period (2026-2031). Growth is being fueled by regulatory serialization mandates, the post-pandemic focus on operational resilience, and the maturing economics of ultra-high-frequency (UHF) RAIN infrastructure. Momentum is strongest where advanced tracking intersects with clinical risk reduction, such as drug authentication, cold-chain assurance, and real-time location of surgical assets. Technology suppliers are layering artificial intelligence onto RFID data streams, translating raw location pings into prescriptive recommendations that eliminate manual searches, minimize inventory loss, and compress procedure turnover times. Meanwhile, semiconductor availability is gradually normalizing, easing prior cost spikes in tag production and allowing providers to scale pilots into enterprise-wide deployments.

Key Report Takeaways

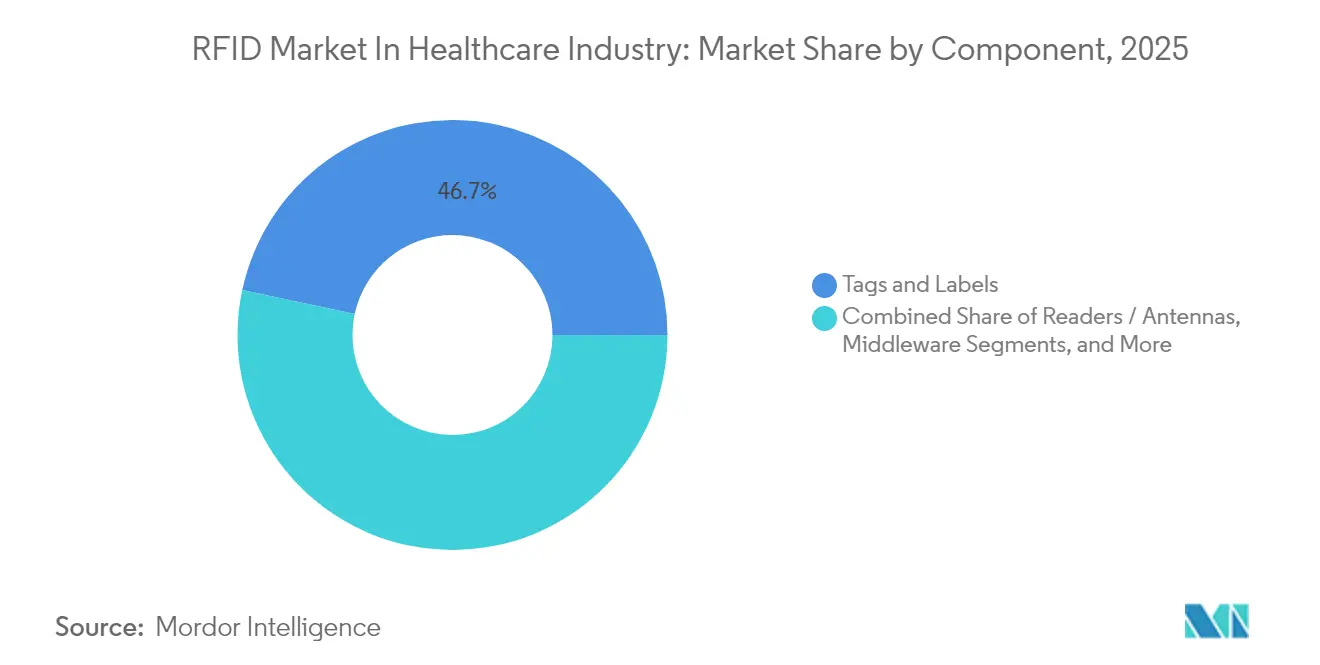

- By component, Tags and Labels led with 46.65% revenue share in 2025, while Software and Analytics are projected to expand at an 18.42% CAGR to 2031.

- By tag frequency, UHF/RAIN accounted for 54.05% of the RFID market in healthcare industry share in 2025; Microwave tags are the fastest-growing frequency segment at 19.02% CAGR through 2031.

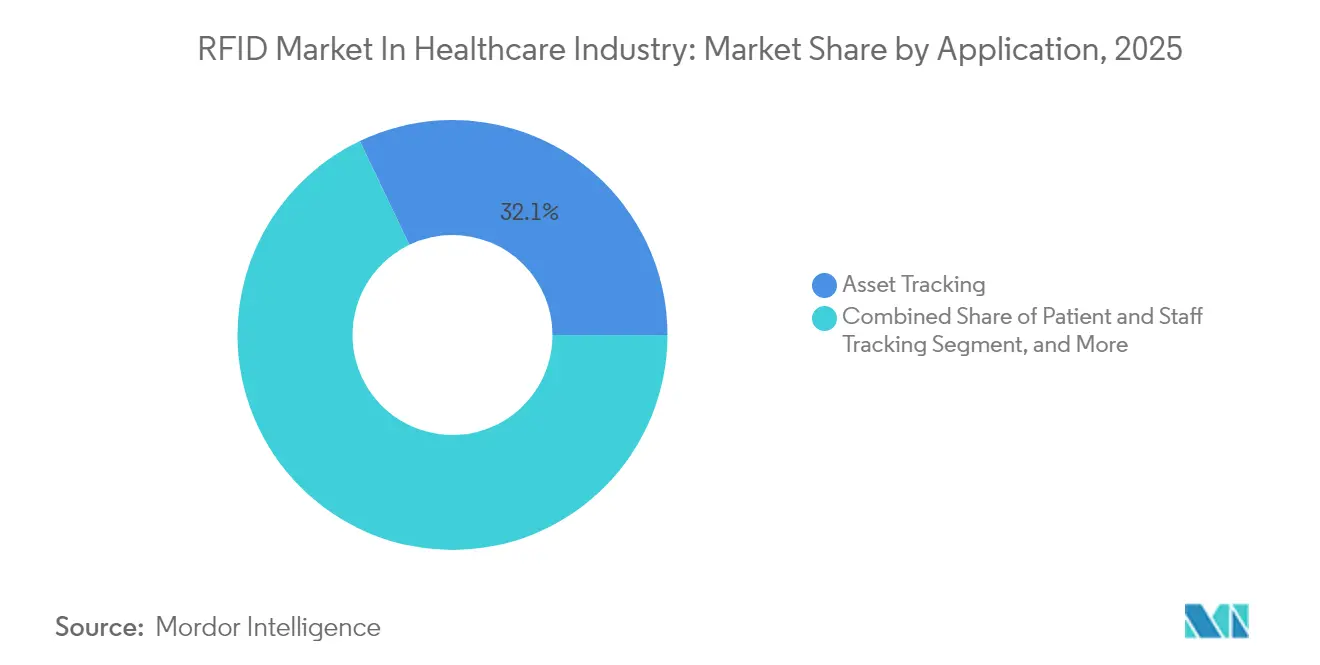

- By application, asset tracking contributed 32.10% of the RFID market in healthcare industry in 2025, and surgical-instrument visibility is advancing at a 18.85% CAGR over the forecast horizon.

- By end user, hospitals dominated the market with 61.10% revenue in 2025, whereas contract logistics and 3PL providers are expected to grow at an 18.12% CAGR.

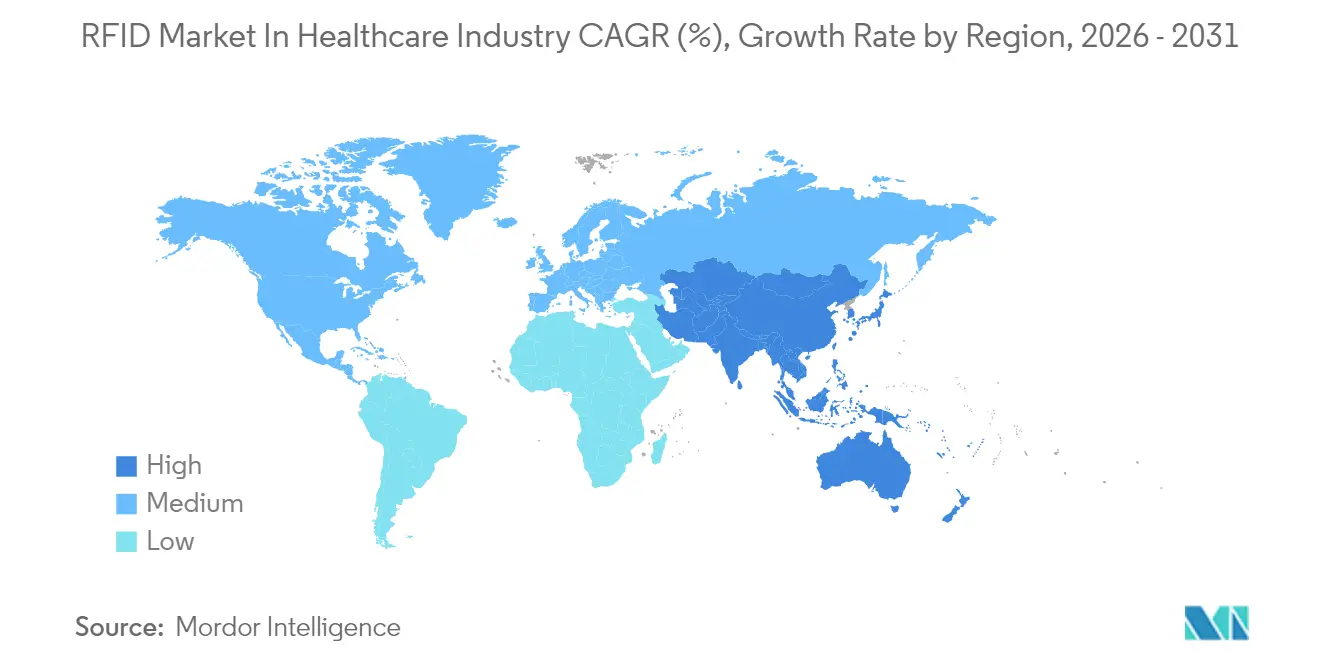

- By geography, North America held 40.75% of the RFID market in healthcare industry share in 2025; Asia Pacific is set to register the quickest expansion with an 18.25% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Insights and Trends of RFID Market in Healthcare Industry

Drivers Impact Analysis*

| Driver | (~)% Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| RFID-enabled Drug Authentication to Curb Counterfeits | +3.20% | North America and EU | Medium term (2-4 years) |

| Automated Cold-Chain Compliance for Temperature-Sensitive Biologics | +2.80% | Global | Long term (≥ 4 years) |

| Rapid Adoption of UHF Tags in Real-time Location Systems | +4.10% | North America and APAC | Short term (≤ 2 years) |

| AI-powered Inventory Optimisation in Operating Rooms | +2.90% | North America and EU | Medium term (2-4 years) |

| Mandated Unique Device Identification Roll-outs | +3.50% | APAC core, spill-over to MEA | Long term (≥ 4 years) |

| Enhanced Patient Safety Through Automated Medication Verification | +2.70% | Global | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

RFID-enabled Drug Authentication to Curb Counterfeits

Serialization milestones under the FDA Drug Supply Chain Security Act now compel manufacturers, repackagers, and distributors to exchange electronic product data by staggered deadlines in 2025, driving hospitals and wholesalers toward RFID because 2D barcodes strain high-volume verification lines.[1]FDA, “FDA's Implementation of Drug Supply Chain Security Act (DSCSA) Requirements,” fda.gov Oracle and Avery Dennison recently launched an integrated replenishment platform that marries EPC tags with cloud analytics to automate stockouts, reflecting how solution vendors are packaging compliance and efficiency in a single workflow. European health systems face a parallel imperative, with falsified medicines costing EUR 10.2 billion (USD 11.0 billion) annually, adding a tangible ROI argument that transcends mere regulatory checkbox. The bottleneck remains data completeness; up to half of drug SKUs still lack full Electronic Product Code Information Services (EPCIS) attributes, demanding middleware that can reconcile legacy ERP feeds with serialized identifiers.

Automated Cold-Chain Compliance for Temperature-Sensitive Biologics

Temperature excursions account for an estimated USD 35 billion in annual drug wastage worldwide, pushing logistics providers to embed temperature-sensing RFID tags that trigger alerts before thresholds are breached. Recent tags incorporate ionic-liquid phase-change materials whose melting points can be tuned to the stability band of each biologic, allowing one label to span use cases from insulin to CAR-T therapies. The vaccine rollout during the pandemic validated hybrid architectures that pair RAIN RFID with BLE beacons, enabling chain-of-custody firmware to sync readings as containers pass hubs With biologics forecast to command a rising share of pipelines, regulators on both sides of the Atlantic now require temperature documentation across every node, converting RFID from nice-to-have to essential infrastructure.

Rapid Adoption of UHF Tags in Real-Time Location Systems

Hospitals are shifting from scheduled counts to continuous tracking of wheelchairs, telemetry packs, and IV pumps, exploiting UHF’s ability to sense hundreds of tags per second without line-of-sight. Impinj and STANLEY Healthcare integrated RAIN into existing Wi-Fi RTLS to bring small form-factor assets into the visibility grid.[2]Impinj, “Existing Real-Time Location Systems Gain Value with RAIN RFID,” impinj.com Operational ROI is compelling: St. Vincent’s Hospital realized USD 2.58 million in incremental revenue within a year of launching an RFID-based patient-workflow platform. Scalability is tangible as Piedmont Healthcare extended the same backbone to six campuses, slashing rental expenses tied to specialty beds. Machine-learning extensions like CenTrak Engage IQ now parse historical amplitude to predict equipment shortages hours before they materialize.

AI-powered Inventory Optimisation in Operating Rooms

Operating rooms consume high-value supplies yet historically lack real-time consumption data. Duke University’s Smart Table platform used RFID to show that only 40% of craniotomy instruments laid out are ever used, underpinning a 46% reduction opportunity in tray size. Texas Children’s Hospital achieved labor savings by moving from multi-step affixing processes to two-step tagging protocols, demonstrating that workflow design is as critical as hardware selection. AI engines now connect RFID scans to case scheduling, auto-suggesting the leanest kit to meet surgeon preference while cutting sterilization cycles. Early deployments report double-digit throughput gains, underscoring how algorithmic orchestration elevates RFID from passive identification to active resource manager.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Interference of UHF RFID with MRI/CT Imaging Suites | -1.80% | Global | Short term (≤ 2 years) |

| Capital-intensive Retrofit of Legacy Pharmacy Dispensing Cabinets | -2.10% | North America and EU | Medium term (2-4 years) |

| Data-privacy Concerns in Patient-wearable Tags | -1.50% | EU and North America | Long term (≥ 4 years) |

| Competing BLE/Ultra-wideband RTLS Platforms | -1.90% | Global | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Interference of UHF RFID with MRI/CT Imaging Suites

Hospitals aiming for wall-to-wall visibility face electromagnetic conflict between 860–960 MHz tags and imaging hardware. Zone-based architectures that power-down readers near magnet rooms add layers of middleware and raise commissioning costs. Alternative HF tags mitigate risk but sacrifice read distance, limiting their utility in large holding bays. Lack of cohesive regulatory guidance complicates procurement timelines, prompting many radiology departments to postpone rollouts until supplier documentation matures.

Capital-Intensive Retrofit of Legacy Pharmacy Dispensing Cabinets

Automated dispensing cabinets installed over the past decade revolve around barcode scanning, and replacing them with RFID-enabled units often exceeds USD 100,000 per location. The FDA granted small dispensaries a DSCSA reprieve until November 2026, acknowledging budget strain on facilities with fewer than 25 employees. Conversions require physical refitting plus extensive validation cycles to satisfy Joint Commission guidelines, placing retrofit projects beyond reach for community hospitals despite their need for compliance.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Component: Software Intelligence Drives Value Creation

Tags and Labels captured 46.65% of the RFID Market in healthcare industry share in 2025 because every deployment starts with a physical identifier anchored to an item. However, Software and Analytics is pacing the segment with an 18.42% CAGR, signaling a shift toward platforms that interpret raw tag reads into actionable dashboards. Oracle’s cloud-native middleware sits atop edge readers, triggering replenishment orders the moment par levels dip, thereby monetizing data rather than hardware. Readers and antennas remain indispensable, yet their growth rate is moderating as unit prices fall and multi-protocol devices stretch lifecycle utility. The Services slice is becoming consultative, guiding hospitals through workflow redesign, cybersecurity hardening, and change-management sequencing that ensure adoption sticks. Collectively, this mix illustrates why software is now the gravitational center of the RFID Market in healthcare industry .

Investment is tilting to artificial-intelligence modules that forecast demand spikes, flag utilization anomalies, and push predictive maintenance reminders. Those features elevate total cost-of-ownership arguments, persuading finance committees that payback periods sit well inside three years. Vendor selection gravitates toward platforms boasting open APIs that bind to electronic health records, enterprise resource planning, and biomedical engineering ticketing systems in one environment, supporting best-of-breed freedom without data silos.

By Tag Frequency: UHF Dominance Amid Microwave Acceleration

The RFID Market in healthcare industry size for UHF/RAIN implementations stood highest in 2025 because those tags read hundreds of items across multiple rooms through standard passive portals. Economies of scale are accelerating as the RAIN Alliance tracked 44.8 billion chip shipments in 2023. Microwave tags, although nascent, recorded the swiftest trajectory at 19.02% CAGR as perioperative teams require centimeter-level pinpointing of scalpels and drill bits. HF/NFC tags occupy controlled-access environments like medication carts where short-range security adds value. LF continues in dialyzers and implants that must communicate through fluid or metal shielding, though volume remains niche.

Hospitals are converging on hybrid readers able to interrogate multiple frequencies, safeguarding against stranded assets when new clinical use cases materialize. Procurement teams favor antennas that adapt power output in response to zone risk, resolving interference concerns near imaging suites. The net effect is a portfolio where UHF remains backbone but microwave and HF carve premium footholds for precision and privacy scenarios.

By Application: Surgical Visibility Transforms Operations

Asset tracking generated the largest revenue slice at 32.10% because wheelchairs, pumps, and monitors represent thousands of movable parts per campus. Surgical-instrument visibility, clocking a 18.85% CAGR, leads growth owing to clear ROI: Duke University documented a 66% reduction in tray contents for CMC arthroplasty after RFID-guided rationalization. Patient and staff tracking draws steady demand where nurse shortages heighten the need for telemetry-based rounding. Blood and specimen monitoring is emerging as the next frontier as Pathology must maintain end-to-end custody without manual logbooks, leveraging tag-level temperature logging for 24/7 audit readiness.

Hospitals increasingly connect disparate applications on a single backbone, allowing one portal to interrogate an infusion pump, a surgical clamp, or a platelet unit in real time. This integration unlocks cross-application analytics, such as correlating bed demand with discharge rhythms to fine-tune courier loops for the pharmacy. As a result, board-level funding committees perceive RFID not as isolated departmental spend but as a digital nervous system underpinning enterprise throughput.

By End User: Logistics Providers Drive Innovation

Hospitals anchored 61.10% of 2025 revenue because they own the bulk of capital equipment and shoulder liability for adverse events. Yet the fastest upswing lies with contract logistics and third-party providers serving clinical supply chains at an 18.12% CAGR. Outsourcers like Knipper Health build dedicated serialization centers, turning RFID compliance into a subscription model that relieves drug makers of in-house investment. Pharmaceutical manufacturers adopt tags for unit-level provenance in response to falsified-medicine regulations from the European Medicines Agency. Research labs and biobanks gravitate to RFID for chain-of-custody of genomic samples, but budget cycles lengthen adoption arcs.

The tilt toward service providers reshapes go-to-market strategy for RFID vendors, who now pitch bundled hardware, software, and managed analytics that scale across dozens of customer distribution centers. Hospitals, in contrast, focus capital on clinical upgrades rather than warehousing, so vendor playbooks must address contrasting procurement levers: cost avoidance for providers versus revenue-generating capabilities for 3PLs.

Geography Analysis

North America is leading the RFID market in the healthcare industry, with a 40.75% revenue share in 2025, driven by the adoption of regulatory support and mature infrastructure. The healthcare market in the region is dynamic and innovation-driven, with the U.S. at the forefront of adoption. The region benefits from regulatory pressure, technological maturity, and clinical demand for safety and efficiency. Furthermore, challenges such as cost and integration persist; however, the opportunities for smart, data-driven healthcare make RFID a cornerstone of future medical infrastructure.

The Asia-Pacific region emerges as the fastest-growing region, registering an 18.25% CAGR during the forecast period, driven by healthcare expansion and digital transformation. Europe maintains a robust position with regulatory-driven growth, whereas Latin America and MEA present emerging opportunities despite infrastructural and economic challenges. Across all regions, RFID is increasingly recognized as a critical enabler of patient safety, inventory efficiency, and operational resilience.

Europe's healthcare sector is embracing RFID technology, propelled by stringent traceability mandates, compliance with the Falsified Medicines Directive (FMD), and a robust push towards pharmacy automation. Hospitals are increasingly adopting RFID for asset management, aiming to reduce equipment losses and improve operational efficiency. In South America, countries such as Brazil and Chile are modernizing their supply chains and digitizing blood banks, leading to steady growth. However, budget constraints hinder large-scale deployments in hospitals. The Middle East and Africa see a surge in RFID adoption, driven by investments in smart hospitals in the Gulf Cooperation Council (GCC) region, a growing demand for RFID-based patient tracking, and government-backed initiatives for medicine authentication. While Africa as a whole faces challenges due to infrastructure gaps, there's a notable uptick in RFID adoption, especially in high-volume public facilities.

Competitive Landscape

The RFID market in healthcare industry shows moderate fragmentation, with no single vendor exceeding low-teens share. Zebra Technologies realized 32.2% year-over-year revenue growth in Q4 2024 as sales of Visibility and Mobility solutions accelerated, confirming that integrated portfolios outpace single-product specialists. Oracle stitched together Avery Dennison inlays, Terso cabinets, and Zebra mobile computers inside its Fusion Cloud suite, illustrating a platform strategy that bundles best-of-breed hardware under a common analytics layer.

Securitas’ acquisition of STANLEY Healthcare underscores convergence between security and clinical operations: the buyer adds RLS into its guard-tour and alarm monitoring services, creating cross-sell into hospital safety budgets.[3]Securitas, “Stanley Healthcare Joins Securitas,” securitashealthcare.com Identiv’s pact with Novanta targets OEM medical device niches, embedding micro inlays inside surgical tools, demonstrating a vertical-integration path to lock in silicon, reader, and design wins.

Pricing pressure on tags tilts differentiation toward firmware sophistication, battery-free sensor integration, and machine-learning insight layers. Vendors capable of proving double-digit labor savings win procurement committees, while pure hardware players risk commoditization. Partnerships and mergers are therefore expected to accelerate as firms seek scale, bundled analytics, and cross-regional channel footprints.

Leaders of RFID Market in Healthcare Industry

Zebra Technologies Corporation

Avery Dennison Corporation

Impinj Inc.

Honeywell International Inc.

Securitas Healthcare

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- February 2025: Identiv and Novanta announced a strategic partnership to streamline RFID solution adoption for medical device and pharmaceutical manufacturers, combining Identiv's RFID inlays with Novanta's reader technology to create integrated solutions for smart medical devices and advanced diagnostics.

- February 2025: Oracle introduced RFID for Replenishment capabilities within its Fusion Cloud Supply Chain and Manufacturing suite, developed in collaboration with Avery Dennison, Terso Solutions, and Zebra Technologies to automate medical supply tracking and inventory management for healthcare providers.

- January 2025: Securitas completed the acquisition of STANLEY Healthcare and STANLEY Security from Stanley Black and Decker, enhancing its portfolio of integrated health, safety, and security solutions for the healthcare sector.

- December 2024: Japan implemented the My Number Card system as the primary health-insurance verification method, with over 92.5% of healthcare facilities adopting online eligibility verification capabilities by December 2024.

Scope of Report on RFID Market in Healthcare Industry

The study considers revenues accrued from the sales of RFID products offered by various vendors operating in the healthcare market.

The scope of the study includes RFID products, such as RFID systems, tags, and labels, used in various end-user industries, such as hospitals, pharmaceuticals, research institutes, laboratories, and other end-user industries in multiple regions worldwide. The inputs from the primary interviews were also considered for the market estimation and projection. Based on current patterns, the report presents an in-depth analysis of COVID-19's influence on the RFID market in the Healthcare Sector. It describes the significant growth prospects expected to emerge for existing and new market players.

The RFID market in healthcare can be segmented by product (tags & labels and RFID systems (asset tracking systems, patient tracking systems, pharmaceutical tracking systems, and blood monitoring systems), end-user (hospitals and pharmaceuticals), and geography (North America (United States, Canada, Mexico), Europe (Germany, United Kingdom, France, Italy, Spain, rest of Europe), Asia Pacific (China, Japan, India, Australia, South Korea, rest of Asia Pacific), South America, Middle East & Africa).

The market sizes and forecasts are provided in terms of value (USD) for all the above segments.

| Tags and Labels |

| Readers / Antennas |

| Middleware / Edge Servers |

| Software and Analytics |

| Services |

| LF (125-134 kHz) |

| HF / NFC (13.56 MHz) |

| UHF / RAIN (860-960 MHz) |

| Microwave (2.45 GHz) |

| Asset Tracking |

| Patient and Staff Tracking |

| Pharmaceutical and Supply-chain Tracking |

| Blood and Specimen Monitoring |

| Surgical Instrument Visibility |

| Biometric and Access Control |

| Hospitals |

| Pharmaceutical Manufacturers |

| Clinics and Outpatient Centers |

| Research Labs and Biobanks |

| Contract Logistics and 3PL for Healthcare |

| North America | United States | |

| Canada | ||

| Mexico | ||

| South America | Brazil | |

| Argentina | ||

| Colombia | ||

| Rest of South America | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Nordics | ||

| Rest of Europe | ||

| Asia Pacific | China | |

| Japan | ||

| India | ||

| Australia | ||

| South Korea | ||

| ASEAN | ||

| Rest of Asia Pacific | ||

| Middle East and Africa | Middle East | Gulf Cooperation Council (GCC) |

| Turkey | ||

| Rest of Middle East | ||

| Africa | South Africa | |

| Nigeria | ||

| Kenya | ||

| Rest of Africa | ||

| By Component | Tags and Labels | ||

| Readers / Antennas | |||

| Middleware / Edge Servers | |||

| Software and Analytics | |||

| Services | |||

| By Tag Frequency | LF (125-134 kHz) | ||

| HF / NFC (13.56 MHz) | |||

| UHF / RAIN (860-960 MHz) | |||

| Microwave (2.45 GHz) | |||

| By Application | Asset Tracking | ||

| Patient and Staff Tracking | |||

| Pharmaceutical and Supply-chain Tracking | |||

| Blood and Specimen Monitoring | |||

| Surgical Instrument Visibility | |||

| Biometric and Access Control | |||

| By End User | Hospitals | ||

| Pharmaceutical Manufacturers | |||

| Clinics and Outpatient Centers | |||

| Research Labs and Biobanks | |||

| Contract Logistics and 3PL for Healthcare | |||

| By Geography | North America | United States | |

| Canada | |||

| Mexico | |||

| South America | Brazil | ||

| Argentina | |||

| Colombia | |||

| Rest of South America | |||

| Europe | Germany | ||

| United Kingdom | |||

| France | |||

| Italy | |||

| Spain | |||

| Nordics | |||

| Rest of Europe | |||

| Asia Pacific | China | ||

| Japan | |||

| India | |||

| Australia | |||

| South Korea | |||

| ASEAN | |||

| Rest of Asia Pacific | |||

| Middle East and Africa | Middle East | Gulf Cooperation Council (GCC) | |

| Turkey | |||

| Rest of Middle East | |||

| Africa | South Africa | ||

| Nigeria | |||

| Kenya | |||

| Rest of Africa | |||

Key Questions Answered in the Report

What is the current value of the RFID Market in Healthcare Industry?

The RFID Market in Healthcare Industry size reached USD 21.9 billion in 2026 and is forecast to hit USD 49.12 billion by 2031 at a 17.55% CAGR.

Which component segment is growing fastest?

Software & Analytics is expanding at an 18.42% CAGR, outpacing tags, readers, and services as hospitals seek intelligence layers over raw identification.

Why is Asia Pacific considered the most attractive growth region?

Large-scale digital-health investments in China and Japan, coupled with rising regulatory serialization, push the regional CAGR to 18.25%, the fastest worldwide.

How do RFID solutions improve operating-room efficiency?

RFID tags on surgical instruments feed AI engines that right-size tray configurations, reducing unused items by up to 66% and shortening instrument setup time.

Page last updated on: