意大利内窥镜设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

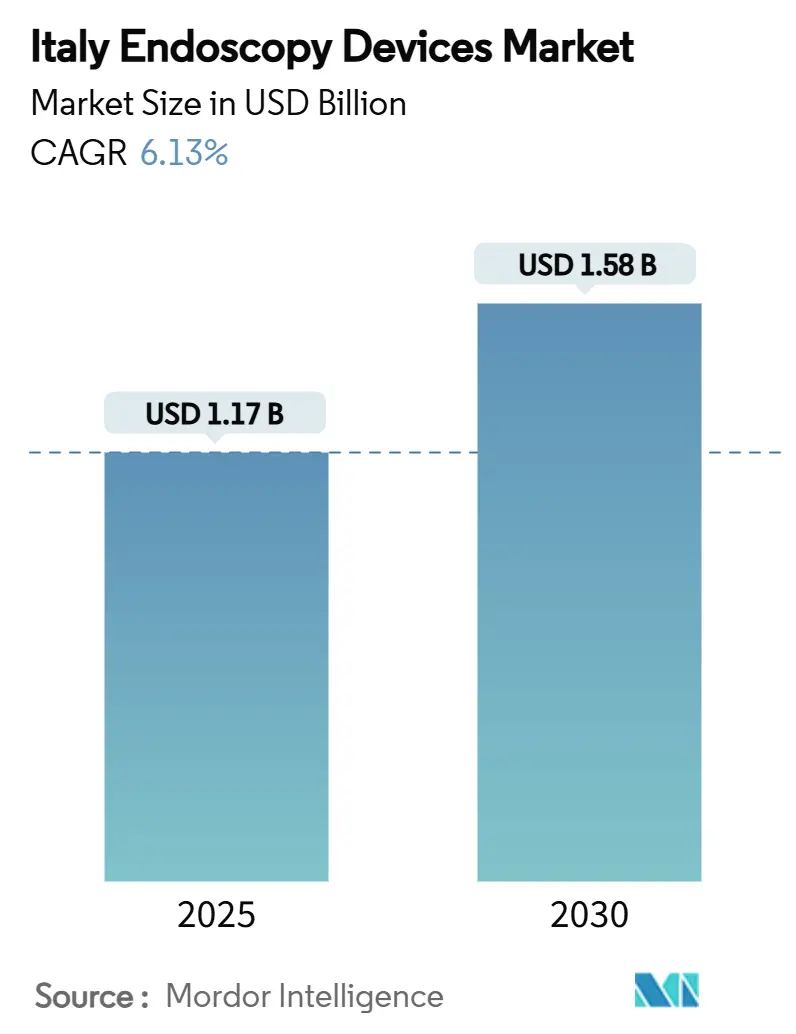

| 市场规模 (2025) | 1.17 十亿美元 |

| 市场规模 (2030) | 1.58 十亿美元 |

| 增长率 (2025 - 2030) | 6.13% CAGR |

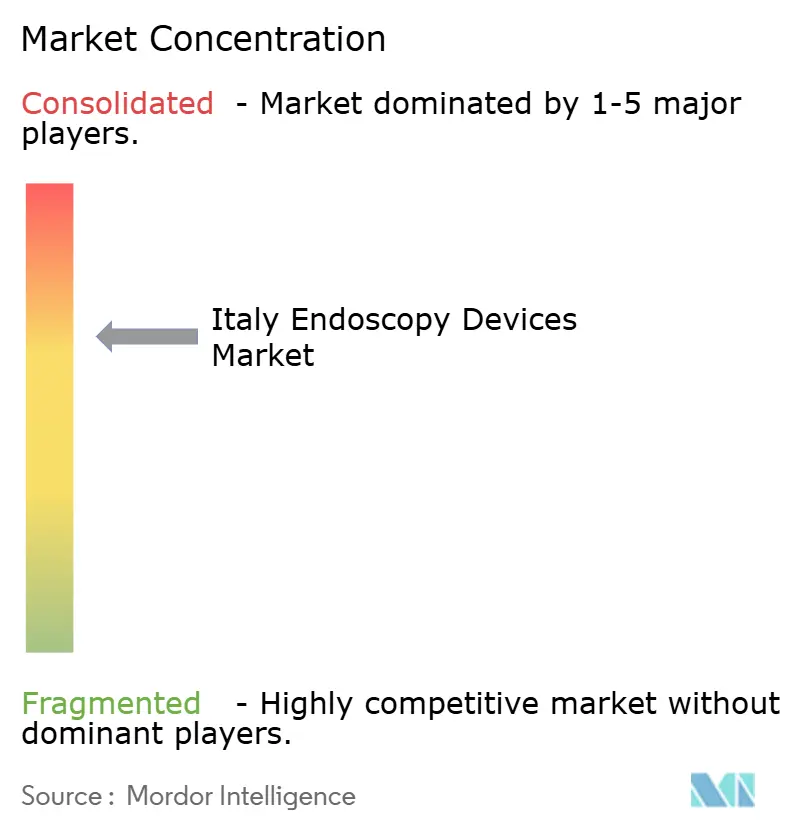

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能意大利内窥镜设备市场分析

意大利内窥镜设备市场在2025年价值11.7亿美元,预计到2030年将达到15.8亿美元,在此期间实现6.13%的复合年增长率。增长动力来自胃肠道疾病发病率上升、人工智能成像技术临床接受度提升以及支持微创治疗方法的政策支持的共同推动。随着日间手术中心数量增加,为提供者提供常规诊断和治疗内窥镜检查的成本效益环境,需求进一步加速。与此同时,一次性配件因应对欧洲医疗器械法规(MDR)下严格的再处理规定和患者安全期望提升而获得关注。经济压力和较小或南部医院人员配置不均的情况抑制了增长,但并未偏离更广泛的上升轨迹。

重要报告要点

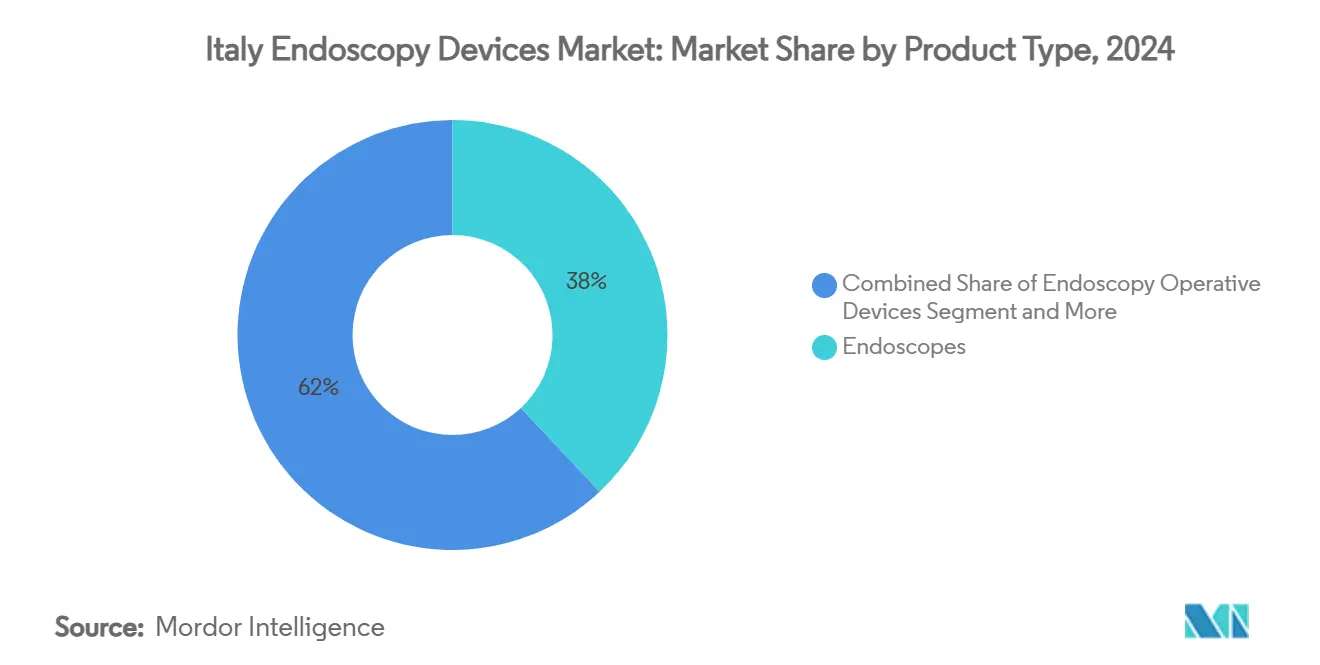

- 按产品类型,内窥镜在2024年以38%的份额领先意大利内窥镜设备市场,而配件及耗材预计到2030年将以13.8%的复合年增长率扩张。

- 按应用,消化内科在2024年占意大利内窥镜设备市场规模的56%份额;减重代谢手术以12.3%的复合年增长率向2030年前进。

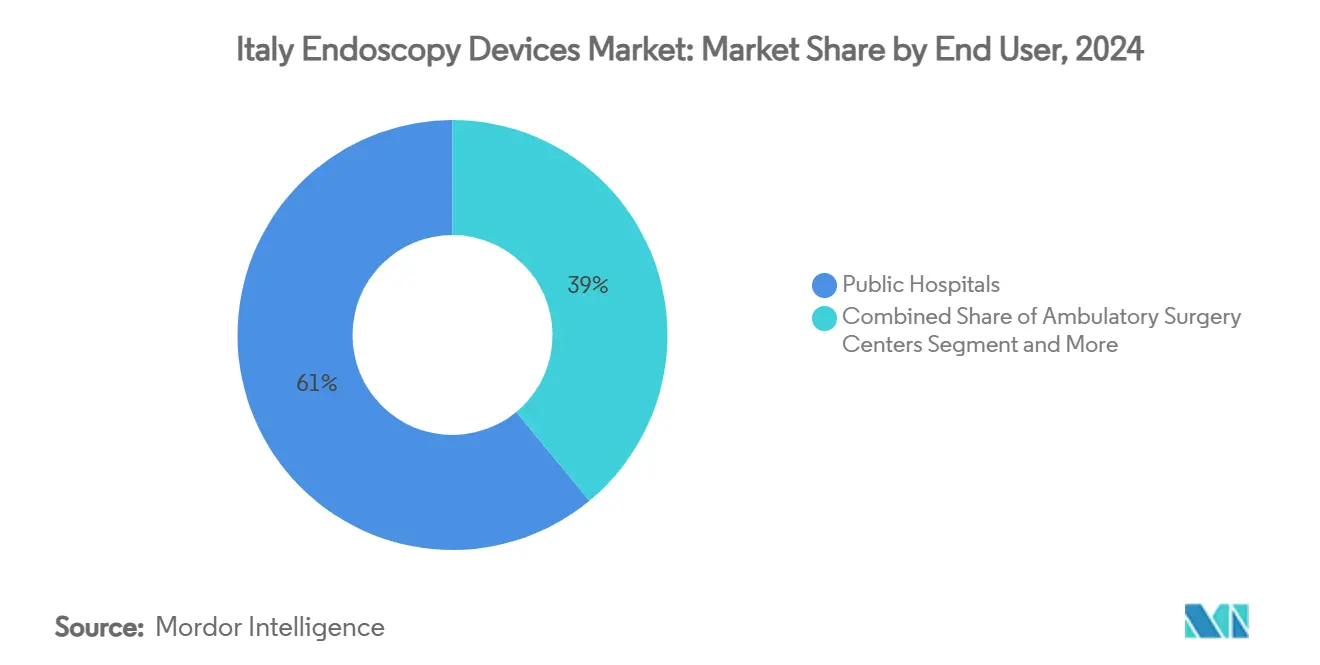

- 按终端用户,公立医院在2024年占意大利内窥镜设备市场的61%;门诊手术中心记录了到2030年9.7%的最高预期复合年增长率。

- 按卫生,可重复使用内窥镜在2024年以82%的份额保持主导地位,但一次性内窥镜以12.8%的复合年增长率向2030年发展。

意大利内窥镜设备市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 胃肠道疾病发病率上升加上 人口老龄化增长 | +1.8% | 全国性,北意大利患病率较高 | 长期(≥ 4年) |

| 内窥镜技术进步 | +1.5% | 全国性,在主要城市中心 (米兰、罗马、都灵)早期采用 | 中期(2-4年) |

| 日间手术中心扩张加速软性 内窥镜采用 | +0.9% | 全国性,集中在意大利北部和中部 | 中期(2-4年) |

| 对微创手术的认知增长和患者偏好 | +0.7% | 全国性 | 短期(≤ 2年) |

| SSN对先进治疗内窥镜检查的 报销改善 | +0.6% | 全国性,基于医疗预算分配的地区差异 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

胃肠道疾病发病率上升加上人口老龄化增长

意大利的炎症性肠病患病率在2025年达到每10万居民218.3例,提高了治疗性内窥镜检查需求。IBD患者的住院率仍为16.5%,克罗恩病6年累计手术风险仍高达36%,溃疡性结肠炎为20%。北部地区拥有更多专科中心,因此购买先进的成像系统和高清软性内窥镜以改善早期检测并减少手术转换。老龄化人口加剧了结肠直肠癌筛查、上消化道出血管理和慢性胰腺炎评估的手术量,支持多年设备更换预算。

内窥镜技术进步

基于云的人工智能现在增强常规结肠镜检查、Barrett食管监测和溃疡性结肠炎评分。奥林巴斯在2024年获得CADDIE、CADU和SMARTIBD的CE批准,意大利试点部署先于2025年商业推出[1]奥林巴斯欧洲SE & Co. KG,"奥林巴斯宣布三款基于云的AI医疗设备获得CE批准,"olympus-europa.com。AI引擎提高腺瘤检测率并在专科医生密度不均的医院间标准化质量。集成云分析还简化工作流程文档,简化MDR合规并加速下一代视频处理器的采购决策。

日间手术中心扩张加速软性内窥镜采用

程序从住院患者向门诊环境的迁移持续进行,日间手术中心报告的计划外医院回访率更少--每1000例筛查结肠镜检查10.6例--比医院门诊部门更低。北部和中部省份领先开设此类设施,推动对便携式内窥镜系统、电池供电充气器和与精简再处理室兼容的细软性内窥镜的需求。设备制造商响应提供紧凑型推车和一体化可视化单元,缩短设置时间并提高房间周转率。

对微创手术认知增长和患者偏好

公共宣传突出内窥镜解决方案更快恢复和更低并发症特征。减重替代方案引起最高关注:意大利数据显示90%的内窥镜袖状胃成形术接受者在6个月内实现≥10%的总体重减轻,同时改善肝脏组织学[2]施普林格,"RefluxStop在意大利的经济影响,"link.springer.com。类似情感推动内窥镜抗反流选择和第三间隙内窥镜肌切开术的采用,支持缝合系统、止血粉和双极能量探头等治疗配件的销售。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进设备的高成本 | -0.8% | 小医院,特别是南部 | 中期(2-4年) |

| 训练有素的内窥镜支持人员短缺 | -0.6% | 全国性,南部急剧 | 长期(≥ 4年) |

| 经济和预算限制 | -0.5% | 因地区卫生基金而异 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进内窥镜设备的高成本

AI就绪4K系统的价格标签经常超过20万欧元(22.66万美元)。较小诊所推迟升级,延长折旧周期超过制造商建议。MDR合规增加认证费用,转嫁到终端用户清单价格中。供应商越来越多地推出租赁或按程序付费计划,以加速成本受限买家的更新决策。

医院训练有素的内窥镜支持人员短缺

全国调查发现每个单位中位数为6名护士,并显示19%的中心消毒而非灭菌可重复使用内窥镜,而23%无法追踪再处理记录。人员短缺限制程序时段并增加污染风险,促使医院试验一次性十二指肠镜以最小化再处理负担。南部地区面临最严峻的招聘缺口,加强服务能力的地理不平衡。

细分分析

按产品类型:耗材超越核心设备

配件及耗材类别将以13.8%的复合年增长率攀升至2030年,超过资本设备,因为感染控制要求推动一次性活检钳、圈套器和阀门的采用。一次性注射器和取回网降低交叉污染风险,并在洗涤消毒器容量有限的设施中加速周转。内窥镜在2024年保持38%的意大利内窥镜设备市场份额,依靠奥林巴斯和富士胶片的高清软性结肠镜和胃镜支撑。视频系统越来越多地嵌入AI以实时标记病灶,提高首次通过诊断准确性。

手术设备也见证创新,特别是双极能量平台和受控CO₂充气泵,促进先进切除术。配件繁荣缓解初始资本支出;提供者优先考虑提高每程序收入的高通量耗材,同时避免大额购买。一次性内窥镜中基于生物塑料的手柄说明供应商如何将感染控制与可持续发展关切相结合。

备注: 报告购买后可获得所有单个细分的细分份额

按应用:减重手术推动专业化创新

消化内科在2024年以56%的意大利内窥镜设备市场规模份额保持主干地位,依靠结肠直肠癌筛查和溃疡性结肠炎监测支撑。AI辅助息肉检测改善腺瘤识别,进而加强对与治疗配件兼容的大通道结肠镜的需求。减重代谢手术以12.3%的复合年增长率领先该领域,因为ESG获得付费方支持和患者接受。意大利内窥镜设备市场受益于专门的缝合设备和针对体重管理的胃内球囊系统。

肺科因采样周围肺病灶的软性经支气管针吸活检而获得发展,借助铰接护套和电磁导航辅助。泌尿科和妇科细分采用窄带成像膀胱镜和宫腔镜以增强病理检测。骨科和耳鼻喉专科试验用于门诊关节镜检查和喉镜检查的微内窥镜,扩大意大利内窥镜设备市场用户基础。神经科仍处于起步阶段,但吸引对微创脊柱手术3D可视化平台的投资。

按终端用户:门诊中心重塑程序经济学

公立医院利用其SSN授权在2024年收集61%的意大利内窥镜设备市场份额,依靠批量合同和教学使命来证明采购将内窥镜超声与透视相结合的集成套件的合理性。门诊手术中心以9.7%的复合年增长率扩张,因为证据显示每1000例筛查结肠镜检查仅有10.6例计划外访问,与医院部门的较高率相比。紧凑型系统、集成冷却和简化布线吸引注重房间限制的ASC管理者。

私立医院和专科诊所追求优质产品,如AI增强的Barrett食管监测,以区别化并吸引私人投保患者。办公室医师诊所增长缓慢但代表连接平板电脑的超便携系统的桥头堡。这种站点扩散通过扩大访问和加速重复程序周期支撑意大利内窥镜设备市场的持续增长。

备注: 报告购买后可获得所有单个细分的细分份额

按卫生:一次性革命改变感染控制

可重复使用内窥镜仍占82%份额,但一次性设备以12.8%的复合年增长率加速,因为提供者应对MDR驱动的可追溯性审计和人力短缺。意大利专家领导的德尔菲共识建议对免疫缺陷患者使用一次性支气管镜检查和高风险十二指肠镜检查。早期采用者引用减少周转时间和消除生物膜相关暴发。Ambu报告其内窥镜解决方案部门在2023/24年增长13.8%,因一次性内窥镜需求激增。

环境关切促使供应商引入甘蔗衍生生物塑料和可回收包装。一些医院运行混合车队,为急诊下班后或重症监护室支气管镜检查保留一次性内窥镜,同时维持可重复使用车队进行常规消化道工作。因此,意大利内窥镜设备行业正在见证平衡感染风险、成本和可持续发展目标的并行采购流程。

地理分析

意大利北部占程序量的最大份额并常规安装最新的AI功能系统。全国审计显示15%的南部中心缺乏恢复室,45%缺乏隔离清洁-污物再处理区域,与北部远低的不合规率相比。因此,伦巴第和艾米利亚-罗马涅的意大利内窥镜设备市场倾向于高端4K可视化平台,而坎帕尼亚和卡拉布里亚强调成本效益翻新和一次性选择。

米兰、罗马和都灵等城市枢纽作为奥林巴斯智能内窥镜生态系统的试验床,鉴于其三级医院和研究合作伙伴关系的集中。伦巴第的胰腺单位网络为胰腺肿瘤设定统一诊断路径,触发内窥镜超声和细针活检套件的订单。标准化指标鼓励同行基准比较,刺激整个区域网络的持续设备升级。

日间手术中心在北部和中部省份增殖更快,使需求倾向于便携式系统。地区预算差异仍然存在,但一些南部地区采用租赁模式或欧盟资助的现代化基金来弥合差距。供应商现在制作分层产品组合,为富裕的北部买家定位AI就绪处理器,为成本敏感的南部医院定位强大的HD系统,从而维持意大利内窥镜设备市场的全国扩张。

竞争格局

该行业显示适度集中。富士胶片通过在2024年建立富士胶片医疗意大利有限公司来加强其本地存在,以获取更大的医院安装基础[3]富士胶片,"富士胶片医疗意大利有限公司公告,"fujifilm.com。波士顿科学通过一次性十二指肠镜和活检工具扩展治疗配件广度,并在其2024年报告中报告内窥镜部门增长。

战略联盟倍增:美敦力2025年与蜻蜓内窥镜的分销协议增强其胰胆管产品。Cosmo制药在AI算法上合作,在美敦力内窥镜上覆盖实时检测,说明跨公司协同效应。本地初创公司Endostart筹集820万欧元以商业化完成辅助设备,减少不完整结肠镜检查,在主导跨国公司旁边开辟利基市场。

欧洲MDR执行提高准入壁垒;能够快速认证的公司获得上市时间优势。Phoenix等合同制造商,于2025年1月被Arterex新收购,扩大专业模制组件的国内供应能力。这些举措共同加剧创新而非价格的竞争,维持整个意大利内窥镜设备市场的高端平均售价。

意大利内窥镜设备行业领导者

-

波士顿科学公司

-

美敦力公司

-

奥林巴斯株式会社

-

卡尔史托斯公司

-

富士胶片控股株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Arterex收购意大利CDMO Phoenix,扩大其在与内窥镜行业相关的专业医疗设备组件方面的能力。

- 2024年10月:奥林巴斯获得三款基于云的AI医疗设备CADDIE、CADU和SMARTIBD的CE批准,计划于2025年推出。

意大利内窥镜设备市场报告范围

根据报告范围,内窥镜设备是微创的,可以插入身体的自然开口,以便详细观察内部器官或组织。内窥镜手术用于成像程序和小手术。

意大利内窥镜设备市场按设备类型(内窥镜设备(硬性内窥镜、软性内窥镜、胶囊内窥镜、机器人辅助内窥镜)、内窥镜手术设备和可视化设备)和应用(消化内科、肺科、骨科手术、心脏科、耳鼻喉手术、神经科和其他应用)进行细分。报告为上述细分提供价值(百万美元)。

| 内窥镜 | 软性内窥镜 |

| 硬性内窥镜 | |

| 胶囊内窥镜 | |

| 机器人辅助内窥镜 | |

| 一次性内窥镜 | |

| 可视化系统 | 摄像头 |

| 光源 | |

| 视频处理器 | |

| 监视器和显示器 | |

| 数据记录器和存储 | |

| 内窥镜手术设备 | 能源系统 |

| 充气器和吸引泵 | |

| 内窥镜订书机和缝合设备 | |

| 取回设备 | |

| 液体管理系统 | |

| 配件及耗材 |

| 消化内科 |

| 肺科 |

| 泌尿科 |

| 妇科 |

| 骨科手术(关节镜) |

| 心脏科 |

| 耳鼻喉手术 |

| 神经科 |

| 减重代谢手术 |

| 其他应用 |

| 公立医院 |

| 私立医院和专科诊所 |

| 门诊手术中心 |

| 办公室医师环境 |

| 可重复使用内窥镜 |

| 一次性内窥镜 |

| 按产品类型 | 内窥镜 | 软性内窥镜 |

| 硬性内窥镜 | ||

| 胶囊内窥镜 | ||

| 机器人辅助内窥镜 | ||

| 一次性内窥镜 | ||

| 可视化系统 | 摄像头 | |

| 光源 | ||

| 视频处理器 | ||

| 监视器和显示器 | ||

| 数据记录器和存储 | ||

| 内窥镜手术设备 | 能源系统 | |

| 充气器和吸引泵 | ||

| 内窥镜订书机和缝合设备 | ||

| 取回设备 | ||

| 液体管理系统 | ||

| 配件及耗材 | ||

| 按应用 | 消化内科 | |

| 肺科 | ||

| 泌尿科 | ||

| 妇科 | ||

| 骨科手术(关节镜) | ||

| 心脏科 | ||

| 耳鼻喉手术 | ||

| 神经科 | ||

| 减重代谢手术 | ||

| 其他应用 | ||

| 按终端用户 | 公立医院 | |

| 私立医院和专科诊所 | ||

| 门诊手术中心 | ||

| 办公室医师环境 | ||

| 按卫生 | 可重复使用内窥镜 | |

| 一次性内窥镜 | ||

报告中回答的关键问题

意大利内窥镜设备市场目前规模是多少?

意大利内窥镜设备市场规模在2025年为11.7亿美元。

市场预期增长有多快?

预计将以6.13%的复合年增长率增长,到2030年达到15.8亿美元。

哪个产品细分增长最快?

配件及耗材由于感染控制要求提高而以13.8%的复合年增长率扩张。

为什么门诊手术中心对未来增长很重要?

ASC提供更低的计划外医院访问率,在这些环境中推动内窥镜设备需求的9.7%复合年增长率。

一次性内窥镜检查在意大利的采用有多重要?

一次性内窥镜目前以12.8%的复合年增长率增长,因为医院应对再处理挑战和MDR合规。

页面最后更新于: