印度尼西亚可再生能源市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

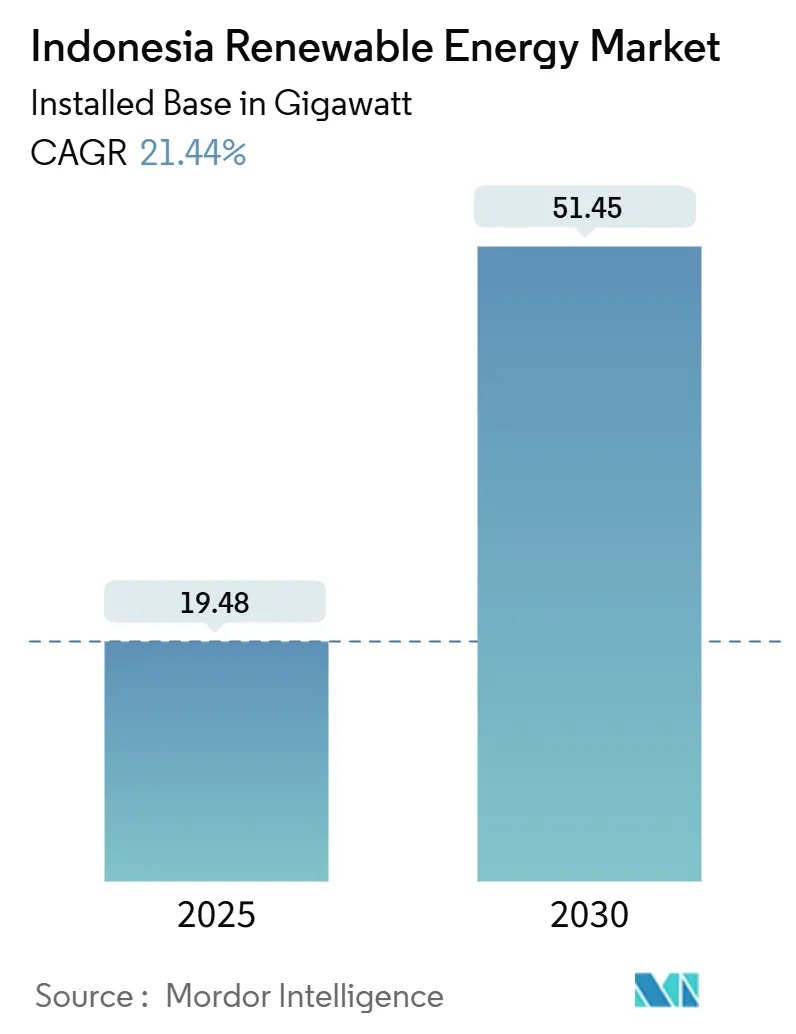

| 市场容量 (2025) | 19.48 吉瓦 |

| 市场容量 (2030) | 51.45 吉瓦 |

| 增长率 (2025 - 2030) | 21.44% CAGR |

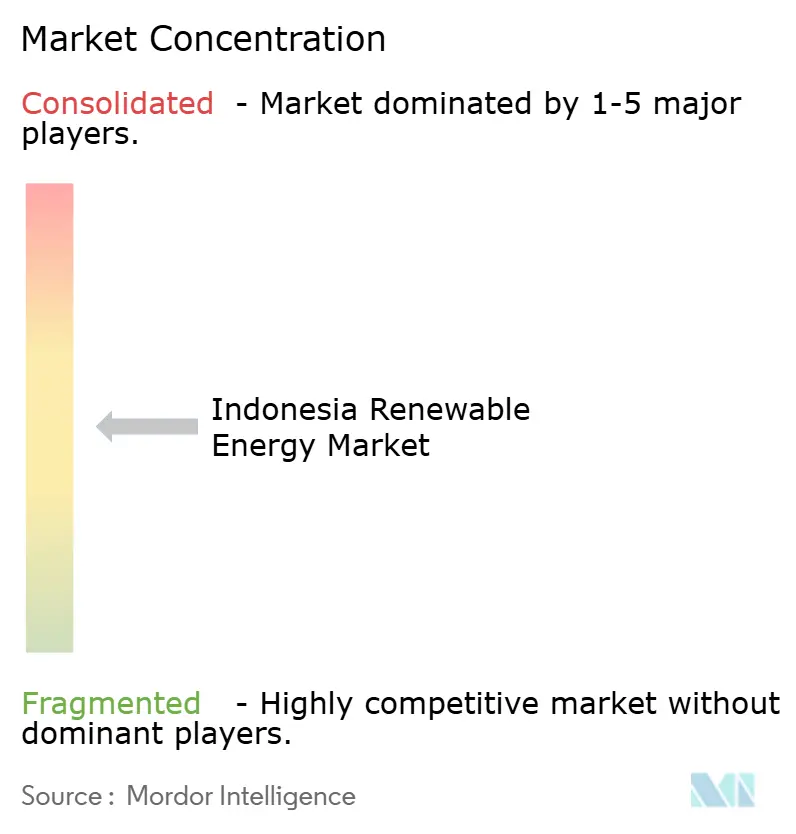

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度尼西亚可再生能源市场分析

印度尼西亚可再生能源市场以装机容量计算的规模预计将从2025年的19.48吉瓦增长到2030年的51.45吉瓦,在预测期间(2025-2030年)的复合年增长率为21.44%。

强劲的政策推动力、技术成本下降和企业需求上升推动了这一势头,同时政府在气候目标和经济增长之间取得平衡。普拉博沃·苏比安托总统于2025年1月启用37个价值72万亿印尼盾(44亿美元)的电力项目,彰显了国家对电网升级和新增产能的支持 [1]PT PLN (Persero), "President Inaugurates 37 Electricity Projects," pln.co.id。水电仍主导发电结构,但太阳能光伏随着项目经济性改善而实现最快增长,独立电力生产商也在传统资产之外实现多元化。包括200亿美元公正能源转型伙伴关系在内的气候资金流入正在缓解资本约束,尽管煤电过剩产能和PLN的单一买家模式继续减慢私人投资步伐。

主要报告要点

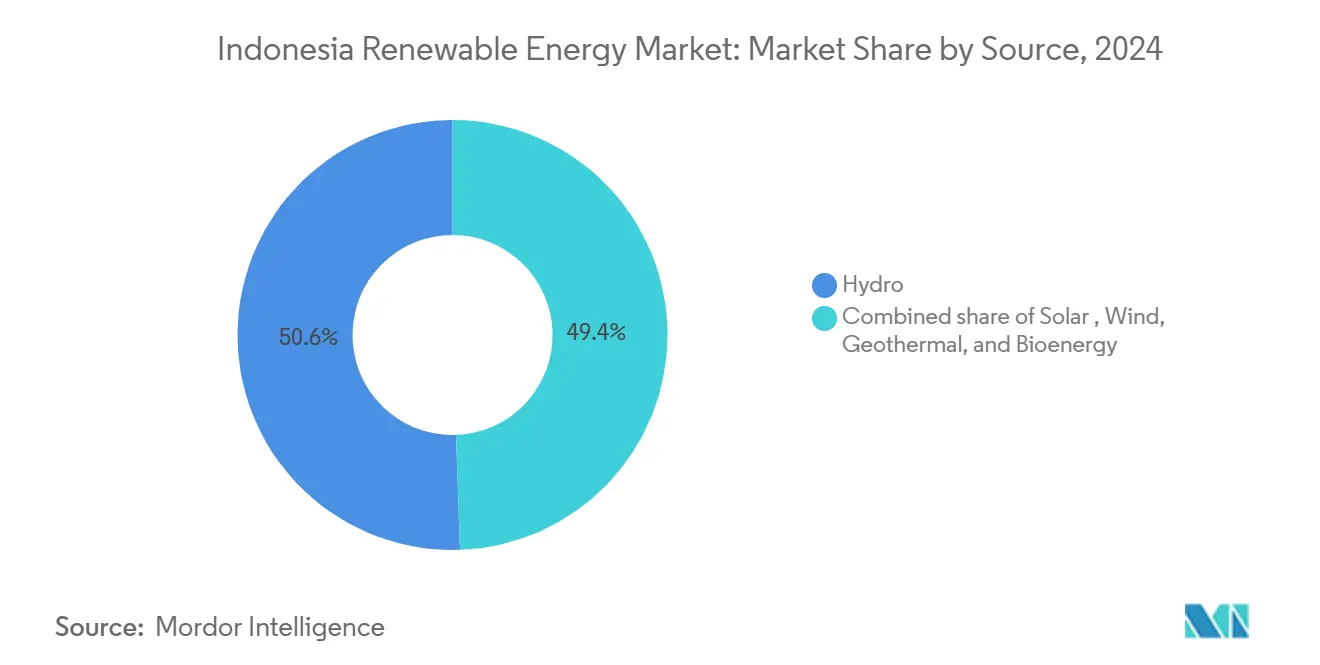

- 按来源划分,水电在2024年占据印度尼西亚可再生能源市场份额的50.56%,而太阳能光伏预计到2030年将以24%的复合年增长率扩张。

- 按终端用户划分,公用事业规模在2024年占印度尼西亚可再生能源市场规模的61%;商业和工业屋顶安装正以22%的复合年增长率增长。

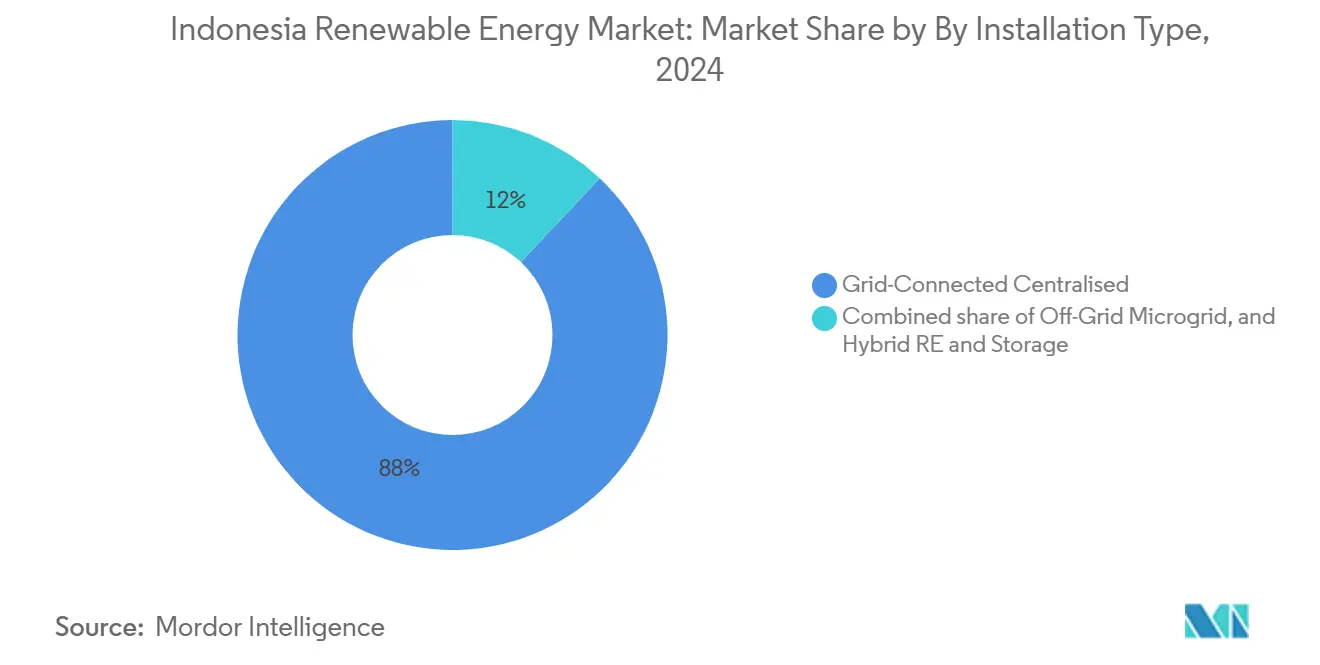

- 按安装类型划分,并网集中式系统在2024年占印度尼西亚可再生能源市场规模的88%,而离网微电网正以23%的复合年增长率推进。

印度尼西亚可再生能源市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间框架 |

|---|---|---|---|

| 太阳能和风能 平准化成本下降 | +3.2% | 全国范围, 爪哇-巴厘、苏门答腊地区最先受益 | 中期 (2-4年) |

| RUPTL 2025-34年53吉瓦新增可再生能源项目储备 | +5.8% | 全国范围, 优先考虑外岛连通性 | 长期 (≥4年) |

| JETP 和多边气候资金流入 | +4.1% | 全国范围, 集中在煤炭转型地区 | 中期 (2-4年) |

| 强制性 B40/B50生物燃料混合推进 | +2.7% | 全国范围, 交通枢纽地区最强 | 短期 (≤2年) |

| 数据中心 和企业购电协议繁荣 | +1.9% | 爪哇-巴厘 走廊,扩展至巴淡岛 | 短期 (≤2年) |

| 离网 微电网用于最后一公里电气化 | +1.6% | 东印尼, 偏远岛屿 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

太阳能和风能平准化成本下降

2024年全球太阳能平均成本降至0.044美元/千瓦时,陆上风电降至0.033美元/千瓦时,低于煤电0.065美元/千瓦时的基准 [2]International Renewable Energy Agency, "Renewable Power Generation Costs in 2024," irena.org。印尼2024年8月放宽本地含量规定,允许开发商进口更便宜的组件,同时保持在岸组装,加速项目管道建设。这些经济性使PLN更专注于控制发电成本,特别是在避免燃料支出和碳定价风险使新建项目经济性向可再生能源倾斜的情况下。结果是印度尼西亚可再生能源市场稳步转向太阳能和风能用于绿地产能增加。持续的融资改革通过缩小开发商曾经面临的溢价进一步放大了这种成本平价。

RUPTL 2025-34年53吉瓦新增可再生能源产能管道

印尼电力供应计划要求到2034年新增69.5吉瓦产能,其中76%为可再生能源或储能,需要29,670万亿印尼盾(1,825亿美元)投资 [3]Argus Media Correspondent, "Indonesia RUPTL 2025-34 Targets 53 GW of Renewables," argusmedia.com。私人合作伙伴关系预计将资助该管道的73%,推动印度尼西亚可再生能源市场向更深层次的技术多元化转变。该路线图分配17.1吉瓦太阳能、7.2吉瓦风能和5.2吉瓦地热,超越水电的历史主导地位,实现更灵活的电网。计划的两个250兆瓦核电机组凸显了对基载低碳供应的长期追求,而2040年41%的可再生能源目标为投资者提供了更清晰的可见性。

JETP和多边气候资金流入

200亿美元的公正能源转型伙伴关系结合优惠债务和政策支持,加速煤电退役和可再生能源推广。挪威2500万美元和英国500万美元对太阳能开发商Xurya的投资标志着2024年首批股权支出,验证了投资者信心。法国和欧盟通过在2025年2月启动1470万欧元的印尼能源转型基金进一步加强势头。这些流入资金释放了更低成本的资本,降低了项目风险溢价,扩大了印度尼西亚可再生能源市场的参与度,特别是在应对煤电厂逐步淘汰的省份。

强制性B40/B50生物燃料混合推进

印尼于2025年1月推出B40生物柴油强制令,分配1560万千升用于当年,目标节省1,475万亿印尼盾(91亿美元)进口费用。该政策通过减少4146万吨二氧化碳减少交通运输部门排放,并刺激棕榈油需求,这需要可再生电力用于加工设施。计划于2026年转向B50将深化这种联系,为印度尼西亚可再生能源市场中的生物质、沼气以及为供应链提供动力的配套太阳能或风能资产嵌入新的承购机会。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间框架 |

|---|---|---|---|

| 煤电 过剩产能和必须运行购电协议 | -2.8% | 爪哇-巴厘 系统,苏门答腊电网 | 中期 (2-4年) |

| 相对东盟同行 资本成本较高 | -1.9% | 全国范围, 影响所有项目融资 | 短期 (≤2年) |

| PLN 单一买家垄断限制竞争 | -1.4% | 全国范围, 约束市场机制 | 长期 (≥4年) |

| 风电/水电站点 土地征收冲突 | -1.1% | 外岛, 原住民领土 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

煤电过剩产能和必须运行购电协议

传统煤电购电协议要求PLN支付容量费用,即使电厂闲置也要支付,每年使该公用事业公司花费超过80亿美元 [4]IEEFA Analysts, "Coal Over-Capacity and Must-Run Clauses," ieefa.org。这些必须运行条款排挤了更便宜可再生能源的采购,尽管经济性有利但限制了短期增加。煤电的结构性锁定只有在能源转型机制下的提前退役计划获得资金并重新谈判合同时才会缓解,但时间表仍不确定,继续抑制印度尼西亚可再生能源市场的增长。

相对东盟同行资本成本较高

开发商提到与货币波动和监管不确定性相关的更高风险溢价,推高了相对区域同行的加权平均资本成本。2025年第5号法规对PLN付款违约提供主权担保,但仍需要更深层次的资本市场改革。绿色债券和混合融资工具正在缓慢缩小差距,但短期项目经济性仍对利率波动敏感,抑制了印度尼西亚可再生能源行业的部分投资决策。

细分分析

按来源:太阳能崛起,水电保持规模

水电在广泛的河流资产和成熟大坝网络支撑下,在2024年保持印度尼西亚可再生能源市场份额的50.56%。510兆瓦巴当托鲁项目和其他传统大坝保持高基准产出,支撑电网可靠性。与此同时,西拉塔145兆瓦交流浮式太阳能电站展示了开发商如何利用水库在不占用新土地的情况下大规模安装光伏。

太阳能光伏无疑是增长引擎,随着组件价格下降和屋顶政策获得牵引力,到2030年将以24%的速度复合增长。浮式和地面安装项目为RUPTL 2025-34中17.1吉瓦目标铺平道路。地热保持利基但富有韧性的路径,星能3.46亿美元扩张将在萨拉克和瓦杨文杜增加102.6兆瓦的支撑下。风电前景在沿海苏拉威西和东努沙登加拉得到改善,尽管土地征收争议对时间表造成压力。总的来说,这些转变使印度尼西亚可再生能源市场规模保持快速轨道,同时使结构远离水电集中而更加多元化。

备注: 购买报告时可获得所有单个细分的细分份额

按终端用户:企业需求重塑采购格局

独立电力生产商控制了2024年印度尼西亚可再生能源市场61%的份额,与PLN签署长期承购协议。随着商业和工业买家加大直接采购力度,屋顶和用户侧系统以22%的复合年增长率扩张,它们的主导地位受到考验。数据中心运营商通过坚持要求可追溯的清洁电子产品引领早期采用,这一趋势现在正蔓延到爪哇-巴厘的制造业和物流集群。

公用事业公司通过推出绿色能源即服务产品做出回应,在没有前期资本支出的情况下提供证书支持的电力,而新法规为直接企业购电协议开辟了途径。住宅需求仍然较小,但受益于降低准入门槛的小额贷款计划。这些发展将客户选择嵌入印度尼西亚可再生能源市场,逐步侵蚀PLN的垄断控制并刺激服务创新。

按安装类型:微电网释放偏远地区增长

2024年并网中央电厂占安装量的88%,反映了规模经济和更容易获得融资。然而,离网微电网以23%的复合年增长率增长,服务于扩展主电网成本超过每连接10,000美元的岛屿。联合国开发计划署ACCESS项目在22个村庄交付了1.1兆瓦,验证了具有提高当地收入的生产性用途负荷的社区拥有模式。

电池成本大幅下降,使得混合太阳能加储能系统(如加里曼丹50兆瓦PLTS IKN设施)能够提供24/7电力可靠性。标准化设计和集中融资降低了每千瓦成本,使微电网成为印尼最后一公里战略的核心。不断增长的微电网足迹扩大了印度尼西亚可再生能源市场,同时减少了偏远省份对柴油的依赖。

备注: 购买报告时可获得所有单个细分的细分份额

地理分析

爪哇-巴厘拥有最大的装机基数,因为它占全国大部分负荷并拥有强大的输电资产。企业屋顶项目、数据中心集群和严格的可持续性要求刺激最快的增量增长。苏门答腊的地热储层和棕榈油厂传统支撑稳定的产能增加,得到亚洲基础设施投资银行5亿美元计划加强其配电骨干的协助。

加里曼丹是一个绿地展示,50兆瓦PLTS IKN为新兴首都供电,为绿色建筑标准和零排放交通走廊设定基准。该省目标到2025年实现12.39%的可再生能源份额,到2050年达到28.72%,尽管同时开采煤炭,但表明了意图。东部岛群,特别是马鲁古和巴布亚,依靠微电网和小水电,与捐助资金的农村电气化项目保持一致。这些区域进步提升了印度尼西亚可再生能源市场的包容性,并使资源风险远离任何单一岛屿电网实现多元化。

竞争格局

市场保持适度集中。PLN拥有法定单一买家影响力,但私人企业通过利基技术和跨境操作扩大其存在。例如,星能地热预算3.46亿美元用于102.6兆瓦的升级,并利用SLB进行地下分析,旨在降低钻探风险。印尼国油新能源和可再生能源公司1.15亿美元收购菲律宾Citicore可再生能源公司20%股份,显示国有关联企业跨境扩大规模和学习曲线。

战略差异化正从纯粹的千瓦时竞标转向垂直整合解决方案,如混合项目、氢能试点和储能附加组件。PLN推出21个绿氢工厂,总年产量199吨,凸显首发优势雄心并对冲未来氨和钢铁脱碳需求。初创公司专注于屋顶工程、需求响应软件和可再生能源证书交易,在印度尼西亚可再生能源市场播种新的利润池。随着小开发商寻求资本深度和监管确定性,预计会出现整合,表明向更少、资本更充足的实体逐步倾斜。

印度尼西亚可再生能源行业领导者

-

PLN可再生能源

-

印尼国油地热能源

-

星能地热

-

美科动力印尼公司

-

加拿大太阳能公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:印尼国油新能源和可再生能源公司以1.15亿美元收购Citicore可再生能源公司20%股份,标志其首次海外投资。

- 2025年1月:印尼实施B40生物柴油强制令,分配1560万千升,目标节省1,475万亿印尼盾(91亿美元)进口费用。

- 2025年1月:普拉博沃·苏比安托总统启用18个省份的37个电力项目,价值72万亿印尼盾(44亿美元),容量3,222.75兆瓦。

- 2025年1月:住友签署融资协议,到2027年将穆阿拉拉博地热产量翻倍至170兆瓦。

印度尼西亚可再生能源市场报告范围

可再生能源是从自然资源中获得的能源,其补充速度高于消耗速度,产生的碳排放远低于燃烧化石燃料。印度在可再生能源方面具有巨大的增长潜力,雄心勃勃的目标和不断增加的投资可以释放这一潜力。

印尼的可再生能源市场按来源细分。按来源,市场细分为风能、太阳能、水电、生物能源和其他来源。对于每个细分市场,市场规模和预测都是基于装机容量完成的。

| 太阳能 |

| 风能 |

| 水电 |

| 地热 |

| 生物能源 |

| 公用事业规模 |

| 商业和工业 |

| 住宅 |

| 并网集中式 |

| 离网微电网 |

| 混合可再生能源和储能 |

| 按来源 | 太阳能 |

| 风能 | |

| 水电 | |

| 地热 | |

| 生物能源 | |

| 按终端用户 | 公用事业规模 |

| 商业和工业 | |

| 住宅 | |

| 按安装类型 | 并网集中式 |

| 离网微电网 | |

| 混合可再生能源和储能 |

报告中回答的关键问题

印度尼西亚可再生能源市场目前规模如何?

市场在2025年总计19.48吉瓦,预计到2030年将达到51.45吉瓦。

哪种技术增长最快?

太阳能光伏以到2030年24%的复合年增长率领先,由组件价格下降和支持性政策推动。

水电现在有多主导?

水电在2024年仍占印度尼西亚可再生能源市场份额的42%,但正逐渐向新技术让步。

为什么企业购电协议很重要?

直接与企业签署的购电协议提供稳定的长期收入,为新可再生能源项目释放融资并使采购远离PLN实现多元化。

公正能源转型伙伴关系发挥什么作用?

JETP动员200亿美元优惠资本提前退役煤电厂并扩大可再生能源部署,降低整体融资成本。

离网微电网扩张速度有多快?

离网微电网以23%的复合年增长率推进,因为它们为通过主电网连接成本过高的偏远岛屿提供经济高效的电气化。

页面最后更新于: