燃气轮机市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 62.54 十亿美元 |

| 市场规模 (2030) | 88.06 十亿美元 |

| 增长率 (2025 - 2030) | 7.08% CAGR |

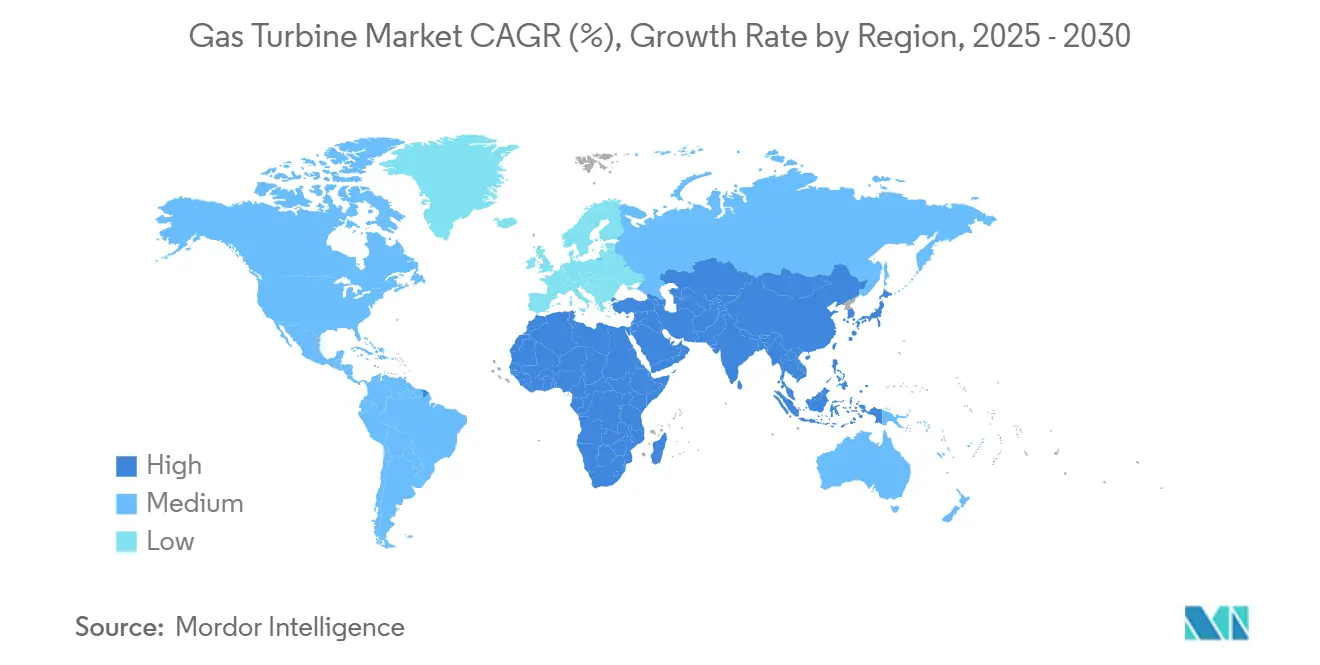

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

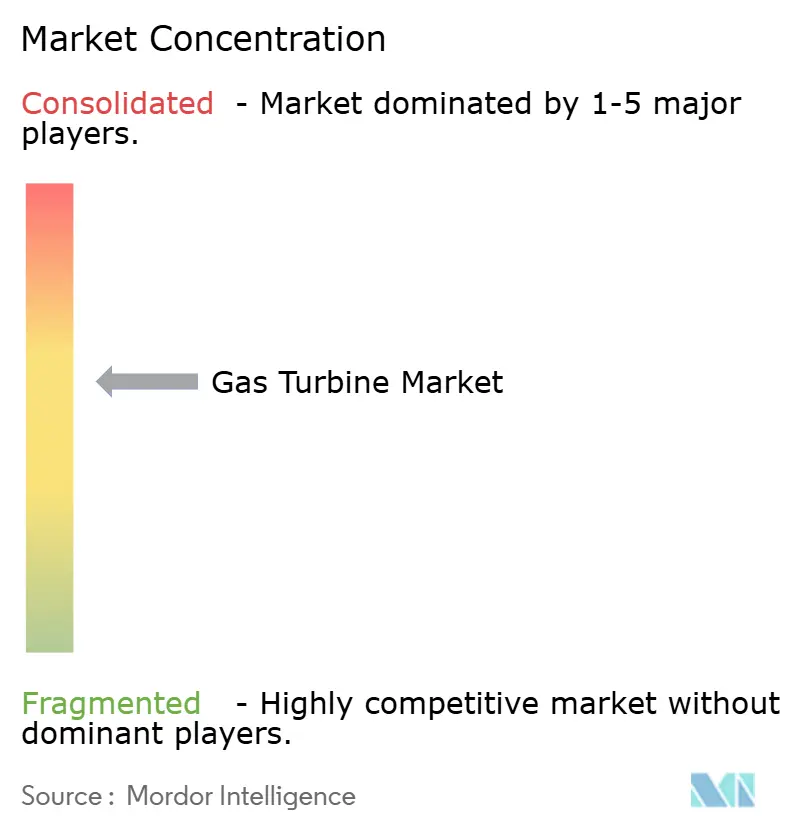

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能燃气轮机市场分析

燃气轮机市场规模预计在2025年为625.4亿美元,预计到2030年将达到880.6亿美元,在预测期(2025-2030)内的复合年增长率为7.08%。

推动力来自能源安全担忧、更严格的碳减排政策,以及需要灵活资产来稳定可再生能源渗透率不断上升的电网。数据中心电力需求的快速增长,由人工智能工作负载推动,促使杜克能源等公用事业公司采购能够快速启动和高效运行的额外燃气轮机。制造商优先考虑氢能就绪设计、更高的联合循环效率和模块化建造技术,以降低安装时间和成本。高温合金热气通道零部件的供应链约束以及与ESG分类法相关的融资障碍缓解了整体前景,但尚未减缓新建项目的积压。

关键报告要点

- 按容量划分,120兆瓦以上细分市场在2024年以58%的燃气轮机市场份额领先,而31-120兆瓦区间预计到2030年将以7.44%的复合年增长率扩张。

- 按运行循环划分,联合循环电厂在2024年占装机量的75%,预计到2030年将实现8.14%的复合年增长率。

- 按燃料类型划分,天然气占2024年燃气轮机市场规模的90%份额;氢气和其他替代燃料从2025年到2030年预计将以16.74%的年增长率增长。

- 按服务划分,维护、修理和大修在2024年产生了58%的收入;OEM设备销售凭借先进机型订单的强劲表现以7.64%的复合年增长率增长。

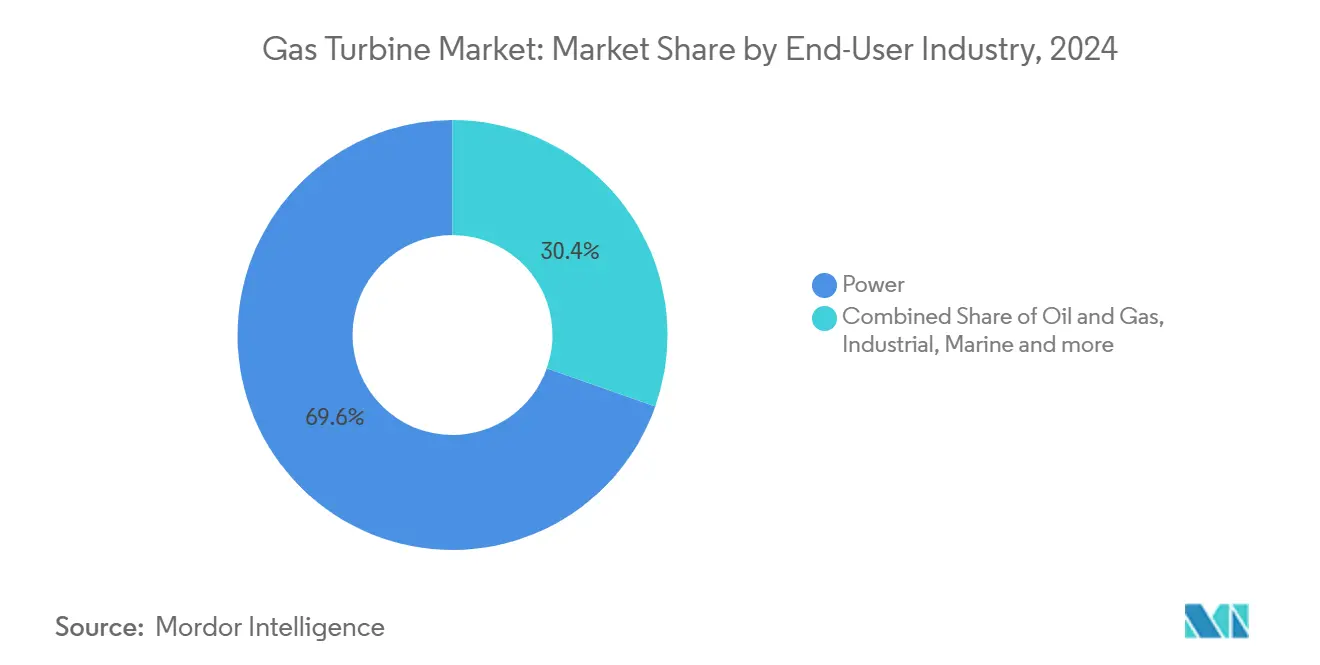

- 按终端用户划分,发电占2024年总量的69.55%,该领域因持续的可再生能源整合每年增长7.54%。

- 按地区划分,亚太地区占2024年收入的59.1%,并以7.96%的复合年增长率推进,为全球最快。

全球燃气轮机市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太地区煤改气转型 | +1.20% | 中国、印度、越南 | 中期(2-4年) |

| 采用航改型燃气轮机的LNG链接岛屿电网 | +0.80% | 东南亚、加勒比海、太平洋岛屿 | 短期(≤2年) |

| 中东石化热电联产建设 | +0.90% | 沙特阿拉伯、阿联酋、卡塔尔 | 中期(2-4年) |

| 移动设备的灾难救援租赁 | +0.50% | 加勒比海、墨西哥湾沿岸、东南亚 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

亚太地区煤改气转型加速公用事业订单

随着燃煤机组面临更严格的排放限制,中国、印度和越南的公用事业公司正转向预工程氢共燃高效燃气轮机。中国推出大容量氢燃气轮机展现了将清洁燃料与可调度电力相结合的国家意图(1)燃料电池工厂,"中国推出大容量氢燃气轮机",fuelcellsworks.com。越南已在安装9HA.02系统以确保低碳基荷。新加坡计划在2030年前运行氢能就绪机组,突显了燃气轮机市场如何连接可再生能源和脱碳目标。区域采购管道到2030年超过42吉瓦的潜在容量增加。

东南亚LNG链接岛屿电网推动移动航改型需求

岛屿经济体依赖季节性旅游业,必须在小型电网上管理可变的可再生能源。便携式TM2500设备现在可在几分钟内提供34兆瓦电力并无需用水运行,提供灵活的峰值和应急电力。运营商利用浮式LNG存储供应燃料,实现快速安装和重新部署。增强的干式低氮燃烧减少排放,而多燃料能力支撑供应中断时的弹性。因此,航改型供应商看到了在群岛东南亚和某些加勒比海国家出现的独特细分市场。

中东石化热电联产建设

沙特阿拉伯、阿联酋和卡塔尔的大型综合炼油和石化综合体需要电力和高压蒸汽。最近475兆瓦M501JAC燃气轮机订单说明了对超过64%联合循环效率配合蒸汽抽取的需求(2)三菱动力,"M501JAC燃气轮机被选中用于SATORP热电联产厂",power.mhi.com。达曼的本地装配厂正在深化区域供应链,满足2030年愿景下的本地化配额。碳捕获就绪基础设施和未来氢混合能力与国家净零目标保持一致,加强了工业环境中的长期燃气轮机需求。

加勒比海航改型设备灾难救援租赁激增

飓风和台风越来越多地中断电力供应,促使政府和私人租赁商确保能够卡车或驳船运输到受影响地点的移动燃气轮机机队。堡垒投资集团收购的850兆瓦机队体现了这一机遇:机组在紧急情况下赚取溢价日费率,然后在基础设施重建时重新部署。快启动航改型在正常运营恢复后支持电网频率服务,扩大了其灾后收入来源。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 乌克兰冲突后的天然气价格波动 | -0.70% | 德国、意大利、英国 | 中期(2-4年) |

| 公用事业规模电池储能替代调峰机组 | -0.90% | 北美、澳大利亚、西欧 | 长期(≥4年) |

| 欧盟分类法下ESG驱动的融资限制 | -0.5% | 欧洲,具有全球溢出效应 | 中期(2-4年) |

| 大机架热气通道零部件的高温合金供应链短缺 | -0.4% | 全球,对亚太扩张特别有影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

乌克兰战争后天然气价格波动抑制欧盟项目

俄罗斯对欧洲的管道供气下降80%,推高现货天然气价格至前所未有的高位,破坏了简单循环机组的项目融资。开发商现在优先考虑具有长期LNG合同的联合循环电厂,而一些调峰项目转向电池储能。德国加速再气化终端以确保供应,但贷方在价格稳定前保持谨慎,减缓了几个欧盟国家的燃气轮机市场。

公用事业规模电池储能替代调峰燃气轮机

四小时锂离子系统的快速成本下降使电池在加利福尼亚和澳大利亚部分地区比新建燃气调峰机组更便宜。已安装的公用事业规模储能到2030年可能超过1500亿美元,侵蚀调峰机组更换机会。随着持续时间延长到四小时以上,电池可能占领曾为快启动燃气轮机保留的细分市场,缩小成熟市场的增长潜力,为能在氢混合燃料上运行的燃气轮机留下空间。

细分分析

按容量:大机架主导,中档加速

超过120兆瓦的大机架占2024年销售的58%,确认了公用事业在基荷和联合循环应用中对高功率、高效率设备的偏好。其重型结构有利于热稳定性并能承受更粘稠的燃料混合,这是未来氢能的关键特性。分配给该类别的燃气轮机市场规模预计将以整体行业步伐稳步扩张,鉴于燃煤资产的持续退役。

31兆瓦至120兆瓦之间的中档机组代表增长最快的细分市场,复合年增长率为7.44%。它们平衡了效率和循环能力,使其对可再生能源稳定化具有吸引力。增强的调节比和快速冷启动适合具有波动太阳能或风能曲线的市场。燃气轮机市场受益于数据中心部署专用中档电厂,能够匹配可变计算负荷同时确保本地可靠性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按运行循环:联合循环效率推动采用

联合循环配置凭借超过64%的净效率占2024年出货量的75%,降低了每兆瓦时的燃料成本和二氧化碳排放。模块化余热蒸汽发生器等集成进展降低了建设时间,进一步扩大了其吸引力。联合循环设计的燃气轮机市场份额应该增加,因为新的国家排放规则对没有碳捕获条款的简单循环项目打折扣。

简单/开式循环机组在调峰和应急任务中保持重要性,特别是在需要快速爬坡资产的电网中。热电联产电厂在工业用户重视蒸汽输出的地方也很繁荣。总体工艺能源利用率达到80%,热电联产支持中东和东南亚的石化扩张。

按燃料类型:氢混合重塑市场动态

天然气在2024年以90%的份额占主导地位,但OEM正在完成30%-50%氢混合的试验,并以十年末100%燃烧为目标。因此,替代燃料细分市场的复合年增长率预计为16.74%,远高于更广泛的燃气轮机市场增长。5%-100%氢燃烧在120多台机组上的成功现场演示显示了技术可行性,尽管绿氢的标准化供应链仍处于早期阶段。

液体燃料燃气轮机继续服务偏远地区和对冲管道中断的双燃料装置。煤油干式低氮燃烧等创新有助于满足更严格的空气质量限制而无需喷水,这是干旱地区的重要特性。

按服务:MRO主导地位反映老化机队经济性

随着2010年前投运的大量安装基数,资产所有者青睐以比新建更低成本延长寿命的服务包。MRO占2024年支出的58%。随着长期OEM保修期到期,第三方供应商获得份额,提供转子寿命延长和增材制造组件。数字孪生和远程诊断优化维护周期,减少计划外停机和燃料罚款。

OEM设备收入在氢能就绪订单和替代燃煤关闭的大型联合循环项目推动下反弹。2024年订单积压同比增长32%突显了对先进机型技术的重新信心,维持了数十年的零部件和服务量。

按终端用户行业:发电领先,数据中心崛起

公用事业发电提供了2024年采购的69.55%,并将随着间歇性可再生能源的普及每年增长7.54%。杜克能源订购的快速爬坡7HA燃气轮机说明了公用事业如何在脱碳路线图内整合燃气机组(3)杜克能源,"杜克能源将收购多达11台GE 7HA燃气轮机",duke-energy.com。同时,液化装置、管道压缩和海上平台支撑石油天然气垂直需求。

数据中心是新兴的买家群体。将多吉瓦燃气轮机电厂与计算园区共址的合作伙伴关系旨在提供弹性现场电力,同时利用燃气轮机废热进行设施供暖。这一轨迹为燃气轮机市场提供了超越传统电网供应的新途径。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区产生了2024年59.1%的收入,并预计到2030年实现7.96%的复合年增长率。结合工业扩张,中国、印度、越南和印度尼西亚的煤改气支撑增长。政府政策支持氢能燃气轮机作为中期脱碳步骤,加强了区域设备订单。

北美排名第二。退役燃煤电厂、更新老化联合循环机队和为人工智能驱动的数据中心供电都支持销量。资产整合继续进行,独立电力生产商收购投资组合以获取容量付费和辅助服务收入。

欧洲面临天然气价格波动,但仍投资储备调峰机组和后备容量市场。新的再气化终端和战略LNG合同恢复燃料安全,而配备快速停机功能的简单循环调峰机组准备好补充大型海上风电增容。

竞争格局

三家制造商--GE韦诺瓦、西门子能源和三菱动力--collectively供应目前在建项目的约三分之二。GE韦诺瓦在2024年预订了22吉瓦的订单,并领先航改型销售(4)GE韦诺瓦,"GE韦诺瓦获得古拉亚5台7H级燃气轮机订单",gevernova.com。西门子推进数字机队优化平台,而三菱推动J系列机组超过64%效率并在沙特阿拉伯本地化装配。

中国供应商,特别是哈尔滨电气和上海电气,正在改进F级设计并进入出口投标。在后市场,私募股权支持的独立公司通过提供升级的热气通道零部件和灵活的服务模式挑战OEM定价。政府资助的氢脆化和先进薄膜冷却研究强调了将影响成本和可靠性轨迹的持续创新。

燃气轮机行业领导者

-

三菱重工株式会社

-

通用电气公司

-

西门子能源股份公司

-

罗尔斯·罗伊斯控股有限公司(航改型)

-

安萨尔多能源股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:GE韦诺瓦为沙特阿拉伯3000兆瓦古拉亚扩建赢得5台7H级机组,设计为碳捕获就绪。

- 2025年4月:两台9HA.02机组在日本五井火力发电站投入服务,增加2.3吉瓦的清洁容量。

- 2025年3月:GE韦诺瓦和沙特电力公司完成了首个本地主导的大机架燃气轮机大修。

- 2025年2月:韩华海洋、韩华动力系统和贝克休斯开始开发氨燃料船舶推进燃气轮机。

全球燃气轮机市场报告范围

燃气轮机,也称为燃烧轮机,是一种使用天然气发电的连续流内燃机。

全球燃气轮机市场按容量、类型、终端用户行业和地理位置进行细分。按容量,市场细分为30兆瓦以下、31-120兆瓦和120兆瓦以上。按类型,市场细分为联合循环和开式循环。按终端用户行业,市场细分为电力、石油天然气和其他终端用户行业。该报告还涵盖主要地区燃气轮机市场的市场规模和预测。对于每个细分市场,市场规模和预测都基于收入(十亿美元)进行。

| 30兆瓦以下 |

| 31至120兆瓦 |

| 120兆瓦以上 |

| 联合循环 |

| 简单/开式循环 |

| 热电联产/CHP |

| 天然气 |

| 液体燃料(柴油/煤油/液化石油气) |

| 其他燃料类型(氢气、沼气) |

| OEM |

| 维护、修理和大修(MRO) |

| 电力 |

| 石油天然气 |

| 其他终端用户行业(工业、海洋) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按容量 | 30兆瓦以下 | |

| 31至120兆瓦 | ||

| 120兆瓦以上 | ||

| 按类型 | 联合循环 | |

| 简单/开式循环 | ||

| 热电联产/CHP | ||

| 按燃料类型 | 天然气 | |

| 液体燃料(柴油/煤油/液化石油气) | ||

| 其他燃料类型(氢气、沼气) | ||

| 按服务 | OEM | |

| 维护、修理和大修(MRO) | ||

| 按终端用户行业 | 电力 | |

| 石油天然气 | ||

| 其他终端用户行业(工业、海洋) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

燃气轮机市场的当前价值是多少,增长有多快?

燃气轮机市场在2025年达到625.4亿美元,预计到2030年以7.08%的复合年增长率扩张至880.6亿美元。

燃气轮机市场的主要参与者是谁?

西门子股份公司、三菱重工株式会社、通用电气公司、川崎重工株式会社和瓦锡兰公司是在燃气轮机市场经营的主要公司。

哪个地区引领燃气轮机全球需求?

亚太地区占收入的59.1%,随着中国、印度和越南从煤炭转向天然气,正以7.96%的复合年增长率推进。

氢能就绪燃气轮机对未来增长有多重要?

替代燃料能力至关重要;氢混合燃气轮机预计到2030年将以16.74%的年增长率增长,远高于更广泛的市场步伐。

为什么维护、修理和大修主导服务收入?

老化的安装机队使寿命延长工作比新建更经济,推动MRO占2024年支出的58%。

电池是否正在替代燃气调峰燃气轮机?

在具有低成本太阳能加四小时储能的地区,电池已经更便宜;预测显示日益增长的替代效应,特别是在北美和澳大利亚,尽管具有快启动和氢能力的燃气轮机仍占据细分市场。

哪个容量细分市场扩张最快?

中档31-120兆瓦燃气轮机正以7.44%的复合年增长率上升,因为它们平衡了可再生能源密集电网所需的效率和灵活性。

页面最后更新于: