Quy mô thị trường vận tải và hậu cần của Úc

| Giai Đoạn Nghiên Cứu | 2017 - 2029 | |

| Kích Thước Thị Trường (2024) | 94.10 tỷ | |

| Kích Thước Thị Trường (2029) | 113.94 tỷ | |

| Thị phần lớn nhất theo chức năng logistics | Vận tải hàng hóa | |

| CAGR (2024 - 2029) | 3.90 % | |

| Tăng trưởng nhanh nhất theo chức năng logistics | Nhà kho và nhà chứa đồ | |

| Tập Trung Thị Trường | Thấp | |

Các bên chính | ||

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường vận tải hàng hóa và hậu cần của Úc

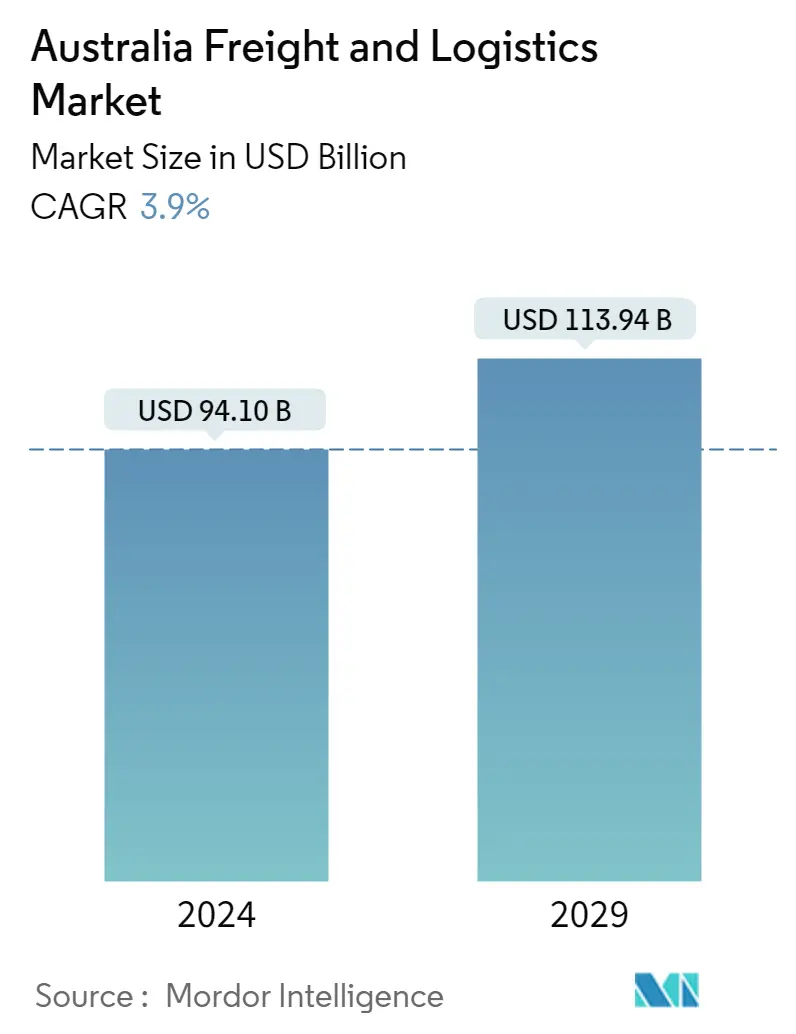

Quy mô Thị trường Vận tải và Hậu cần Úc ước tính đạt 94,10 tỷ USD vào năm 2024 và dự kiến sẽ đạt 113,94 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 3,9% trong giai đoạn dự báo (2024-2029).

Khối lượng ngành tăng do Chính phủ Úc tăng đầu tư vào cơ sở hạ tầng (80 tỷ USD)

- Ngành công nghiệp xe tải Úc gần đây đã thu được một số số liệu thống kê thú vị. Ví dụ, lưu lượng xe tải dự kiến sẽ tăng 25% vào cuối thập kỷ này. Đại dịch đã đẩy khối lượng giao bưu kiện tăng 80%, động lực chính thúc đẩy nhu cầu xe tải. Sử dụng hơn nửa triệu người, ngành vận tải có lực lượng lao động lâu đời thứ hai sau nông nghiệp. Độ tuổi trung bình của tài xế xe tải ở Úc là 43.

- Ngành công nghiệp hàng hải là một phần quan trọng của Úc. Cảng Brisbane là cảng biển lớn nhất ở bang Queensland. Đây là cảng bận rộn thứ ba và phát triển nhanh nhất ở Úc. Cảng này chịu trách nhiệm tiếp nhận hơn 28 triệu hàng hóa mỗi năm và 2600 tàu và được xếp hạng An ninh Hàng hải Cấp 1. Brisbane nổi tiếng với các quy định nghiêm ngặt về môi trường và tập trung vào cân bằng sinh thái. Tuy nhiên, họ phải đối mặt với vấn đề tích tụ bùn làm cản trở quá trình vận chuyển và tốn kém để loại bỏ.

- Chính phủ Australia đang đầu tư 110 tỷ AUD (79,58 tỷ USD) vào cơ sở hạ tầng giao thông đường bộ trên khắp Australia trong 10 năm tới, từ 2021 đến 2022, thông qua hệ thống cơ sở hạ tầng cuốn chiếu, phần lớn trong số đó được tài trợ theo chương trình đầu tư cơ sở hạ tầng. Do đó, giá trị tổng thể của ngành dự kiến sẽ tăng trong giai đoạn dự báo.

Xu hướng thị trường vận tải hàng hóa và hậu cần của Úc

- Tăng trưởng dân số Australia chậm lại do thay đổi chính sách; Melbourne thống trị với 19,66% tổng dân số vào năm 2022

- Australia tăng cường lĩnh vực khai thác mỏ phù hợp với Chiến lược khoáng sản quan trọng giai đoạn 2023–2030

- Ngành dầu khí, khai thác mỏ và khai thác đá đang phát triển ở Úc được dự báo sẽ mang lại động lực kinh tế 270 tỷ USD vào năm 2040

- Tình trạng thiếu lao động, chi phí vận chuyển hàng hóa cao và nhu cầu dầu thô toàn cầu ngày càng tăng đã làm tăng giá sản xuất và giá tiêu dùng

- Thương mại điện tử ở Úc dự kiến sẽ đạt tốc độ CAGR là 10,40%, được hỗ trợ bởi sự gia tăng của thương mại xã hội và dịch vụ BNPL

- Chính phủ Úc đang đầu tư 10,18 tỷ USD để hỗ trợ ngành sản xuất của Úc

- Ngành nông nghiệp Australia đặt mục tiêu trở thành ngành 100 tỷ USD vào năm 2030 để thúc đẩy xuất khẩu

- Úc đang hướng tới việc phụ thuộc 100% vào nhập khẩu nhiên liệu vào năm 2030, dẫn đầu là sản lượng nhiên liệu trong nước giảm

- Chi phí nhiên liệu tăng, các vấn đề về chuỗi cung ứng toàn cầu và chi phí cầu đường ngày càng tăng dẫn đến tăng chi phí hoạt động

- Ngành vận tải đường bộ Úc đang chuyển đổi đội xe của mình để đạt được mục tiêu của chính phủ về lượng phát thải ròng bằng 0 vào năm 2050

- Xếp hạng LPI của Úc giảm xuống thứ 19 vào năm 2023, tập trung vào đa dạng hóa thương mại và chuyển đổi kỹ thuật số để tăng trưởng kinh tế

- Bất chấp các vấn đề về chuỗi cung ứng trong suốt năm 2022, doanh số bán xe tải tại Úc vẫn chứng kiến xu hướng tăng trưởng tích cực 7,2%

- Vận tải đường bộ chiếm hơn 80% vận tải hàng hóa ở Úc, trong đó đường sắt vận chuyển phần lớn hàng hóa rời

- Các sáng kiến của chính phủ, đầu tư mở rộng năng lực cùng với việc xuất khẩu hàng hóa nhập khẩu bằng đường biển ngày càng tăng đang thúc đẩy tăng trưởng trong nước

- Tăng cường kết nối cảng là chìa khóa cho thương mại của Úc với Cảng Melbourne, Cảng Sydney và Cảng Brisbane là những cảng hàng đầu

- Các chuyến hàng bị trì hoãn và giá cước vận tải tăng nhanh đang ảnh hưởng đến các cảng container quốc tế và hoạt động thương mại container của Úc

- Giá cước vận chuyển hàng hóa của Úc cho tất cả các phương thức đã chứng kiến sự gia tăng vào năm 2022 do tác động kéo dài của tình trạng tắc nghẽn toàn cầu trong thời kỳ đại dịch

- Nhu cầu vận tải đường bộ đang dẫn đầu ngành, tiếp theo là vận tải đường sắt, được hỗ trợ bởi sự phát triển cơ sở hạ tầng

- Kế hoạch cơ sở hạ tầng của Úc nhằm mục đích thúc đẩy tăng trưởng kinh tế với khoản đầu tư 237 tỷ USD vào đường ống

Tổng quan về ngành Vận tải và Hậu cần Úc

Thị trường Vận tải và Hậu cần Úc bị phân mảnh, với 5 công ty hàng đầu chiếm 12,18%. Các công ty lớn trong thị trường này là Aurizon Holdings Limited, Deutsche Post DHL Group, FedEx, Linfox Pty Ltd và Qube Holdings Ltd (được sắp xếp theo thứ tự bảng chữ cái).

Dẫn đầu thị trường vận tải và hậu cần Úc

Aurizon Holdings Limited

Deutsche Post DHL Group

FedEx

Linfox Pty Ltd

Qube Holdings Ltd

Other important companies include Centurion Transport, DB Schenker, DSV A/S (De Sammensluttede Vognmænd af Air and Sea), K&S Corporation Limited, Kuehne + Nagel, LINX Cargo Care Group, Toll Group.

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường vận tải và hậu cần Úc

- Tháng 12 năm 2022 Vào tháng 12, công ty ký hợp đồng với Lynas Rare Earth để cung cấp dịch vụ vận chuyển.

- Tháng 11 năm 2022 DHL kéo dài mối quan hệ hợp tác với Liên đoàn Xe trượt Bobsleigh, Luge và Skeleton (BSD) của Đức thêm bốn năm nữa. Mối quan hệ đối tác hậu cần và cao cấp đã được thực hiện kể từ mùa đông 2014-2015 và nó bao gồm hậu cần cho tất cả các thiết bị trong mùa giải, cùng với việc xây dựng thương hiệu cho thiết bị thể thao và quần áo của vận động viên.

- Tháng 10 năm 2022 DHL Freight giới thiệu dịch vụ GoGreen Plus nhằm giảm lượng khí thải CO2 từ các phương tiện vận tải đường bộ. Điều này có thể đạt được thông qua việc hấp thụ carbon, tức là giảm lượng khí thải carbon dioxide và các loại khí nhà kính khác thông qua đầu tư vào nhiên liệu và công nghệ giao thông đường bộ xanh.

Báo cáo Thị trường Vận tải và Hậu cần Úc - Mục lục

1. TÓM TẮT & KẾT QUẢ CHÍNH

2. BÁO CÁO ƯU ĐÃI

3. GIỚI THIỆU

- 3.1 Giả định nghiên cứu & Định nghĩa thị trường

- 3.2 Phạm vi nghiên cứu

- 3.3 Phương pháp nghiên cứu

4. XU HƯỚNG NGÀNH CHÍNH

- 4.1 Nhân khẩu học

- 4.2 Phân bổ GDP theo hoạt động kinh tế

- 4.3 Tăng trưởng GDP theo hoạt động kinh tế

- 4.4 lạm phát

- 4.5 Hiệu quả kinh tế và hồ sơ

- 4.5.1 Xu hướng trong ngành thương mại điện tử

- 4.5.2 Xu hướng trong ngành sản xuất

- 4.6 GDP ngành vận tải và kho bãi

- 4.7 Xu hướng xuất khẩu

- 4.8 Xu hướng nhập khẩu

- 4.9 Giá nhiên liệu

- 4.10 Chi phí hoạt động vận tải đường bộ

- 4.11 Quy mô đội xe tải theo loại

- 4.12 Hiệu suất hậu cần

- 4.13 Các nhà cung cấp xe tải lớn

- 4.14 Chia sẻ phương thức

- 4.15 Khả năng chuyên chở của Hạm đội Hàng hải

- 4.16 Kết nối vận chuyển tàu

- 4.17 Cuộc gọi cổng và hiệu suất

- 4.18 Xu hướng giá cước vận tải

- 4.19 Xu hướng trọng tải hàng hóa

- 4.20 Cơ sở hạ tầng

- 4.21 Khung pháp lý (Đường bộ và Đường sắt)

- 4.21.1 Châu Úc

- 4.22 Khung pháp lý (Biển và Hàng không)

- 4.22.1 Châu Úc

- 4.23 Phân tích chuỗi giá trị và kênh phân phối

5. PHÂN PHỐI THỊ TRƯỜNG (bao gồm 1. Giá trị thị trường tính bằng USD cho tất cả các phân khúc 2. Khối lượng thị trường cho các phân khúc được chọn như vận tải hàng hóa, CEP (chuyển phát nhanh, chuyển phát nhanh và bưu kiện) và kho bãi & lưu trữ 3. Dự báo đến năm 2029 và phân tích triển vọng tăng trưởng)

- 5.1 Ngành người dùng cuối

- 5.1.1 Nông nghiệp, Thủy sản và Lâm nghiệp

- 5.1.2 Sự thi công

- 5.1.3 Chế tạo

- 5.1.4 Dầu khí, khai thác mỏ và khai thác đá

- 5.1.5 Thương mại bán buôn và bán lẻ

- 5.1.6 Người khác

- 5.2 Chức năng hậu cần

- 5.2.1 Chuyển phát nhanh, chuyển phát nhanh và bưu kiện

- 5.2.1.1 Theo loại điểm đến

- 5.2.1.1.1 Nội địa

- 5.2.1.1.2 Quốc tế

- 5.2.2 Giao nhận vận tải

- 5.2.2.1 Theo phương thức vận tải

- 5.2.2.1.1 Không khí

- 5.2.2.1.2 Đường biển và đường thủy nội địa

- 5.2.2.1.3 Người khác

- 5.2.3 Vận tải hàng hóa

- 5.2.3.1 Theo phương thức vận tải

- 5.2.3.1.1 Không khí

- 5.2.3.1.2 Đường ống

- 5.2.3.1.3 Đường sắt

- 5.2.3.1.4 Đường

- 5.2.3.1.5 Đường biển và đường thủy nội địa

- 5.2.4 Nhà kho và nhà chứa đồ

- 5.2.4.1 Bằng cách kiểm soát nhiệt độ

- 5.2.4.1.1 Không kiểm soát nhiệt độ

- 5.2.4.1.2 Kiểm soát nhiệt độ

- 5.2.5 Các dịch vụ khác

6. CẢNH BÁO CẠNH TRANH

- 6.1 Những bước đi chiến lược quan trọng

- 6.2 Phân tích thị phần

- 6.3 Cảnh quan công ty

- 6.4 Hồ sơ công ty (bao gồm Tổng quan cấp độ toàn cầu, Tổng quan cấp độ thị trường, Phân khúc kinh doanh cốt lõi, Tài chính, Số lượng nhân viên, Thông tin chính, Xếp hạng thị trường, Thị phần, Sản phẩm và dịch vụ cũng như Phân tích những phát triển gần đây).

- 6.4.1 Aurizon Holdings Limited

- 6.4.2 Centurion Transport

- 6.4.3 DB Schenker

- 6.4.4 Deutsche Post DHL Group

- 6.4.5 DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

- 6.4.6 FedEx

- 6.4.7 K&S Corporation Limited

- 6.4.8 Kuehne + Nagel

- 6.4.9 Linfox Pty Ltd

- 6.4.10 LINX Cargo Care Group

- 6.4.11 Qube Holdings Ltd

- 6.4.12 Toll Group

7. CÁC CÂU HỎI CHIẾN LƯỢC CHÍNH CHO CEO VẬN CHUYỂN VÀ LOGISTICS

8. RUỘT THỪA

- 8.1 Tổng quan toàn cầu

- 8.1.1 Tổng quan

- 8.1.2 Khung năm lực lượng của Porter

- 8.1.3 Phân tích chuỗi giá trị toàn cầu

- 8.1.4 Động lực thị trường (Trình điều khiển thị trường, Hạn chế & Cơ hội)

- 8.1.5 Tiến bộ công nghệ

- 8.2 Nguồn & Tài liệu tham khảo

- 8.3 Danh sách bảng & hình

- 8.4 Thông tin chi tiết chính

- 8.5 Gói dữ liệu

- 8.6 Bảng chú giải thuật ngữ

- 8.7 Tỷ giá hối đoái

Phân khúc ngành Vận tải hàng hóa và Hậu cần của Úc

Nông nghiệp, Đánh cá và Lâm nghiệp, Xây dựng, Sản xuất, Dầu khí, Khai thác mỏ và Khai thác đá, Thương mại Bán buôn và Bán lẻ, Các lĩnh vực khác được phân loại theo từng phân khúc theo ngành Người dùng cuối. Chuyển phát nhanh, Chuyển phát nhanh và Bưu kiện, Giao nhận hàng hóa, Vận tải hàng hóa, Kho bãi và Lưu trữ được phân chia thành các phân khúc theo Chức năng Hậu cần.

- Ngành công nghiệp xe tải Úc gần đây đã thu được một số số liệu thống kê thú vị. Ví dụ, lưu lượng xe tải dự kiến sẽ tăng 25% vào cuối thập kỷ này. Đại dịch đã đẩy khối lượng giao bưu kiện tăng 80%, động lực chính thúc đẩy nhu cầu xe tải. Sử dụng hơn nửa triệu người, ngành vận tải có lực lượng lao động lâu đời thứ hai sau nông nghiệp. Độ tuổi trung bình của tài xế xe tải ở Úc là 43.

- Ngành công nghiệp hàng hải là một phần quan trọng của Úc. Cảng Brisbane là cảng biển lớn nhất ở bang Queensland. Đây là cảng bận rộn thứ ba và phát triển nhanh nhất ở Úc. Cảng này chịu trách nhiệm tiếp nhận hơn 28 triệu hàng hóa mỗi năm và 2600 tàu và được xếp hạng An ninh Hàng hải Cấp 1. Brisbane nổi tiếng với các quy định nghiêm ngặt về môi trường và tập trung vào cân bằng sinh thái. Tuy nhiên, họ phải đối mặt với vấn đề tích tụ bùn làm cản trở quá trình vận chuyển và tốn kém để loại bỏ.

- Chính phủ Australia đang đầu tư 110 tỷ AUD (79,58 tỷ USD) vào cơ sở hạ tầng giao thông đường bộ trên khắp Australia trong 10 năm tới, từ 2021 đến 2022, thông qua hệ thống cơ sở hạ tầng cuốn chiếu, phần lớn trong số đó được tài trợ theo chương trình đầu tư cơ sở hạ tầng. Do đó, giá trị tổng thể của ngành dự kiến sẽ tăng trong giai đoạn dự báo.

| Nông nghiệp, Thủy sản và Lâm nghiệp |

| Sự thi công |

| Chế tạo |

| Dầu khí, khai thác mỏ và khai thác đá |

| Thương mại bán buôn và bán lẻ |

| Người khác |

| Chuyển phát nhanh, chuyển phát nhanh và bưu kiện | Theo loại điểm đến | Nội địa |

| Quốc tế | ||

| Giao nhận vận tải | Theo phương thức vận tải | Không khí |

| Đường biển và đường thủy nội địa | ||

| Người khác | ||

| Vận tải hàng hóa | Theo phương thức vận tải | Không khí |

| Đường ống | ||

| Đường sắt | ||

| Đường | ||

| Đường biển và đường thủy nội địa | ||

| Nhà kho và nhà chứa đồ | Bằng cách kiểm soát nhiệt độ | Không kiểm soát nhiệt độ |

| Kiểm soát nhiệt độ | ||

| Các dịch vụ khác | ||

| Ngành người dùng cuối | Nông nghiệp, Thủy sản và Lâm nghiệp | ||

| Sự thi công | |||

| Chế tạo | |||

| Dầu khí, khai thác mỏ và khai thác đá | |||

| Thương mại bán buôn và bán lẻ | |||

| Người khác | |||

| Chức năng hậu cần | Chuyển phát nhanh, chuyển phát nhanh và bưu kiện | Theo loại điểm đến | Nội địa |

| Quốc tế | |||

| Giao nhận vận tải | Theo phương thức vận tải | Không khí | |

| Đường biển và đường thủy nội địa | |||

| Người khác | |||

| Vận tải hàng hóa | Theo phương thức vận tải | Không khí | |

| Đường ống | |||

| Đường sắt | |||

| Đường | |||

| Đường biển và đường thủy nội địa | |||

| Nhà kho và nhà chứa đồ | Bằng cách kiểm soát nhiệt độ | Không kiểm soát nhiệt độ | |

| Kiểm soát nhiệt độ | |||

| Các dịch vụ khác | |||

Định nghĩa thị trường

- Agriculture, Fishing, and Forestry (AFF) - Phân khúc ngành người dùng cuối này nắm bắt chi phí hậu cần bên ngoài (thuê ngoài) mà các doanh nghiệp trong ngành AFF phải gánh chịu. Người dùng cuối được xem xét là các cơ sở chủ yếu tham gia trồng trọt, chăn nuôi, khai thác gỗ, thu hoạch cá và các động vật khác từ môi trường sống tự nhiên của chúng và cung cấp các hoạt động hỗ trợ liên quan. Ở đây, Nhà cung cấp dịch vụ hậu cần (LSP) đóng một vai trò quan trọng trong các hoạt động thu mua, lưu trữ, xử lý, vận chuyển và phân phối để đảm bảo dòng đầu vào (hạt giống, thuốc trừ sâu, phân bón, thiết bị và nước) được tối ưu và liên tục từ nhà sản xuất hoặc nhà cung cấp tới người tiêu dùng. nhà sản xuất và dòng sản phẩm đầu ra (sản phẩm, nông sản) thông suốt đến nhà phân phối/người tiêu dùng. Điều này bao gồm cả hậu cần được kiểm soát nhiệt độ và không kiểm soát nhiệt độ, khi được yêu cầu tùy theo thời hạn sử dụng của hàng hóa được vận chuyển hoặc lưu trữ.

- Construction - Phân khúc ngành người dùng cuối này nắm bắt chi phí hậu cần bên ngoài (thuê ngoài) mà các công ty trong ngành xây dựng phải gánh chịu. Người dùng cuối được xem xét là các cơ sở chủ yếu tham gia xây dựng, sửa chữa và cải tạo các tòa nhà dân cư thương mại, cơ sở hạ tầng, công trình kỹ thuật, phân chia và phát triển đất đai. Nhà cung cấp dịch vụ hậu cần (LSP) đóng một vai trò quan trọng trong việc tăng lợi nhuận của các dự án xây dựng bằng cách duy trì lượng tồn kho nguyên liệu và thiết bị, vật tư quan trọng về thời gian và bằng cách cung cấp các dịch vụ giá trị gia tăng khác để quản lý dự án hiệu quả.

- Courier, Express, and Parcel - Các dịch vụ Chuyển phát nhanh, Chuyển phát nhanh và Bưu kiện, thường được gọi là Thị trường CEP, đề cập đến các nhà cung cấp dịch vụ hậu cần và bưu chính chuyên vận chuyển hàng hóa nhỏ (bưu kiện/gói hàng). Nó nắm bắt quy mô thị trường tổng thể (USD) và khối lượng thị trường (số lượng bưu kiện) của (1) các lô hàng/bưu kiện/bưu kiện có trọng lượng dưới 70kg/154lbs, (2) các gói hàng của Khách hàng Doanh nghiệp, tức là. Doanh nghiệp với Doanh nghiệp (B2B) Doanh nghiệp với Người tiêu dùng (B2C) cũng như các gói hàng dành cho khách hàng cá nhân (C2C), (3) dịch vụ chuyển phát bưu kiện không chuyển phát nhanh (Tiêu chuẩn và Trả chậm) cũng như các dịch vụ chuyển phát bưu kiện chuyển phát nhanh (Ngày -Definite-Express và Time-Definite-Express), (4) bưu kiện trong nước và quốc tế.

- Demographics - Để phân tích tổng nhu cầu thị trường có thể giải quyết được, các dự báo và tăng trưởng dân số đã được nghiên cứu và trình bày theo xu hướng của ngành này. Nó thể hiện sự phân bổ dân số theo các hạng mục như giới tính (nam/nữ), khu vực phát triển (thành thị/nông thôn), các thành phố lớn cùng với các thông số quan trọng khác như mật độ dân số và chi tiêu tiêu dùng cuối cùng (tăng trưởng và tỷ trọng % GDP). Dữ liệu này đã được sử dụng để đánh giá sự biến động về nhu cầu và chi tiêu tiêu dùng cũng như các điểm nóng (thành phố) chính về nhu cầu tiềm năng.

- Export Trends and Import Trends - Hiệu suất logistics tổng thể của một nền kinh tế có mối tương quan tích cực và đáng kể (về mặt thống kê) với hiệu quả thương mại (xuất khẩu và nhập khẩu). Do đó, trong xu hướng ngành này, tổng giá trị thương mại, các mặt hàng/nhóm hàng hóa chính và các đối tác thương mại chính đối với khu vực địa lý nghiên cứu (quốc gia hoặc khu vực theo phạm vi báo cáo) đã được phân tích cùng với tác động của cơ sở hạ tầng thương mại/hậu cần chính đầu tư và môi trường pháp lý.

- Freight Forwarding - Giao nhận vận tải ở đây đề cập đến ngành sắp xếp vận chuyển hàng hóa (FTA) bao gồm các cơ sở chủ yếu tham gia vào việc sắp xếp và theo dõi việc vận chuyển hàng hóa giữa người gửi hàng và người vận chuyển. Các nhà cung cấp dịch vụ hậu cần (LSP) được coi là các nhà giao nhận vận tải, NVOCC, nhà môi giới tùy chỉnh và đại lý vận tải biển. Các phân khúc khác trong Giao nhận vận tải thu được doanh thu kiếm được thông qua các dịch vụ giá trị gia tăng của FTA như hoạt động môi giới/thông quan hải quan, chuẩn bị chứng từ liên quan đến vận chuyển hàng hóa, gom hàng-rút hàng, bảo hiểm tuân thủ hàng hóa, sắp xếp kho bãi và lưu trữ, liên lạc với người gửi hàng và giao nhận vận tải thông qua các phương thức vận tải khác. đường bộ và đường sắt.

- Freight Pricing Trends - Định giá cước vận chuyển theo phương thức vận tải (USD/tonkm), trong giai đoạn xem xét, đã được thể hiện trong xu hướng ngành này. Dữ liệu đã được sử dụng để đánh giá môi trường lạm phát, tác động đến thương mại, doanh thu vận tải hàng hóa (tonkm), nhu cầu thị trường vận tải hàng hóa và hậu cần theo phương thức phân khúc vận tải và do đó đánh giá quy mô thị trường vận tải hàng hóa và hậu cần tổng thể.

- Freight Tonnage Trends - Trọng tải hàng hóa (trọng lượng hàng hóa tính bằng tấn) được vận chuyển theo phương thức vận tải, trong giai đoạn xem xét, đã được thể hiện trong xu hướng ngành này. Dữ liệu đã được sử dụng như một trong những thông số ngoài khoảng cách trung bình trên mỗi chuyến hàng (km), khối lượng vận chuyển hàng hóa (tonkm) và giá cước vận tải (USD/tonkm) để đánh giá quy mô thị trường vận tải hàng hóa.

- Freight Transport - Vận tải hàng hóa là việc thuê một nhà cung cấp dịch vụ logistics (hậu cần thuê ngoài) để vận chuyển hàng hóa (nguyên liệu thô/cuối cùng/trung gian/thành phẩm bao gồm cả chất rắn và chất lỏng) từ điểm xuất phát đến điểm đến trong nước (nội địa) hoặc xuyên quốc gia. -Biên giới (quốc tế).

- Freight and Logistics - Chi tiêu bên ngoài để (hoặc thuê ngoài) tạo điều kiện thuận lợi cho vận tải hàng hóa (vận tải hàng hóa), sắp xếp vận chuyển hàng hóa thông qua một đại lý (giao nhận hàng hóa), kho bãi và bảo quản (có kiểm soát nhiệt độ hoặc không kiểm soát nhiệt độ), CEP (chuyển phát nhanh trong nước hoặc quốc tế, chuyển phát nhanh và bưu kiện) và các dịch vụ hậu cần giá trị gia tăng khác liên quan đến vận chuyển hàng hóa (nguyên liệu thô hoặc thành phẩm bao gồm cả chất rắn và chất lỏng) từ điểm xuất phát đến điểm đến trong nước (nội địa) hoặc xuyên biên giới (quốc tế), thông qua một hoặc nhiều phương thức vận tải hơn tức là. đường bộ, đường sắt, đường biển, đường hàng không và đường ống tạo thành thị trường vận tải hàng hóa và logistics.

- Fuel Price - Giá nhiên liệu tăng đột biến có thể gây ra sự chậm trễ và gián đoạn cho các nhà cung cấp dịch vụ hậu cần (LSP), trong khi việc giảm giá tương tự có thể dẫn đến lợi nhuận ngắn hạn cao hơn và gia tăng sự cạnh tranh trên thị trường để mang đến cho người tiêu dùng những ưu đãi tốt nhất. Do đó, sự biến động của giá nhiên liệu đã được nghiên cứu trong suốt thời gian xem xét và trình bày cùng với nguyên nhân cũng như tác động của thị trường.

- GDP Distribution by Economic Activity - Tổng sản phẩm quốc nội danh nghĩa và sự phân bổ giống nhau, giữa các ngành kinh tế chính trong khu vực địa lý được nghiên cứu (quốc gia hoặc khu vực theo phạm vi của báo cáo) đã được nghiên cứu và trình bày trong xu hướng ngành này. Vì GDP có liên quan tích cực đến lợi nhuận và tăng trưởng của ngành logistics nên dữ liệu này đã được sử dụng cùng với các bảng đầu vào-đầu ra/bảng cung-sử dụng để phân tích các ngành có tiềm năng đóng góp chính cho nhu cầu logistics.

- GDP Growth by Economic Activity - Tăng trưởng Tổng sản phẩm quốc nội danh nghĩa trên các lĩnh vực kinh tế chính, theo khu vực địa lý được nghiên cứu (quốc gia hoặc khu vực theo phạm vi báo cáo) đã được thể hiện trong xu hướng ngành này. Dữ liệu này đã được sử dụng để đánh giá sự tăng trưởng nhu cầu hậu cần từ tất cả người dùng cuối trên thị trường (các ngành kinh tế được xem xét ở đây).

- Inflation - Những biến thể trong cả Lạm phát giá bán buôn (thay đổi hàng năm trong chỉ số giá sản xuất) và Lạm phát giá tiêu dùng đã được thể hiện trong xu hướng ngành này. Dữ liệu này đã được sử dụng để đánh giá môi trường lạm phát vì nó đóng vai trò quan trọng trong việc vận hành trơn tru của chuỗi cung ứng, tác động trực tiếp đến các thành phần chi phí vận hành hậu cần, ví dụ định giá lốp xe, lương và phúc lợi cho tài xế, giá năng lượng/nhiên liệu, chi phí bảo trì, phí cầu đường, tiền thuê kho bãi, môi giới hải quan, giá chuyển tiếp, giá chuyển phát nhanh, v.v. do đó ảnh hưởng đến thị trường vận tải hàng hóa và hậu cần nói chung.

- Infrastructure - Do cơ sở hạ tầng đóng một vai trò quan trọng trong hiệu quả hoạt động logistics của nền kinh tế, các biến số như chiều dài đường, phân bổ chiều dài đường theo loại bề mặt (có trải nhựa so với không trải nhựa), phân bổ chiều dài đường theo phân loại đường (đường cao tốc v/s đường cao tốc v/s khác). đường bộ), chiều dài đường sắt, khối lượng container được xử lý bởi các cảng lớn và trọng tải được xử lý bởi các sân bay lớn đã được phân tích và trình bày trong xu hướng ngành này.

- Key Industry Trends - Phần báo cáo có tên Xu hướng ngành chính bao gồm tất cả các biến/thông số chính được nghiên cứu để phân tích tốt hơn các ước tính và dự báo quy mô thị trường. Tất cả các xu hướng đã được trình bày dưới dạng điểm dữ liệu (chuỗi thời gian hoặc điểm dữ liệu có sẵn mới nhất) cùng với phân tích thông số dưới dạng bình luận ngắn gọn liên quan đến thị trường, cho khu vực địa lý được nghiên cứu (quốc gia hoặc khu vực theo phạm vi báo cáo). ).

- Key Strategic Moves - Hành động mà công ty thực hiện để tạo sự khác biệt với đối thủ cạnh tranh hoặc được sử dụng làm chiến lược chung được gọi là bước đi chiến lược quan trọng (KSM). Điều này bao gồm (1) Thỏa thuận (2) Mở rộng (3) Tái cơ cấu tài chính (4) Sáp nhập và Mua lại (5) Quan hệ đối tác và (6) Đổi mới sản phẩm. Những người chơi chính (Nhà cung cấp dịch vụ hậu cần, LSP) trên thị trường đã được đưa vào danh sách rút gọn, KSM của họ đã được nghiên cứu và trình bày trong phần này.

- Liner Shipping Bilateral Connectivity Index - Nó cho thấy mức độ hội nhập của một cặp quốc gia vào mạng lưới vận tải biển toàn cầu và đóng vai trò quan trọng trong việc xác định thương mại song phương, từ đó có khả năng đóng góp vào sự thịnh vượng của một quốc gia và khu vực xung quanh. Do đó, các nền kinh tế lớn kết nối với quốc gia/khu vực theo phạm vi của báo cáo đã được phân tích và trình bày trong xu hướng ngành Kết nối vận tải biển.

- Liner Shipping Connectivity - Xu hướng ngành này phân tích trạng thái kết nối với mạng lưới vận tải toàn cầu dựa trên hiện trạng của ngành vận tải hàng hải. Nó bao gồm việc phân tích khả năng kết nối vận chuyển bằng tàu, kết nối vận chuyển song phương và chỉ số kết nối vận chuyển của các hãng tàu cảng theo khu vực địa lý (quốc gia/khu vực theo phạm vi của báo cáo) trong giai đoạn xem xét.

- Liner Shipping Connectivity Index - Nó cho thấy các quốc gia được kết nối tốt như thế nào với mạng lưới vận tải toàn cầu dựa trên tình trạng ngành vận tải hàng hải của họ. Nó dựa trên năm thành phần của ngành vận tải hàng hải (1) Số lượng hãng tàu phục vụ một quốc gia, (2) Kích thước của tàu lớn nhất được sử dụng trên các dịch vụ này (tính bằng TEU), (3) Số lượng dịch vụ kết nối một quốc gia đến các quốc gia khác, (4) Tổng số tàu được triển khai tại một quốc gia, (5) Tổng sức tải của các tàu đó (tính bằng TEU).

- Logistics Performance - Hiệu suất Logistics và Chi phí Logistics là xương sống của thương mại và ảnh hưởng đến chi phí thương mại, khiến các quốc gia cạnh tranh trên toàn cầu. Hiệu quả hoạt động hậu cần bị ảnh hưởng bởi các chiến lược quản lý chuỗi cung ứng được áp dụng trên toàn thị trường, dịch vụ của chính phủ, đầu tư và chính sách, chi phí nhiên liệu/năng lượng, môi trường lạm phát, v.v. Do đó, trong xu hướng ngành này, hiệu quả hoạt động hậu cần của khu vực địa lý được nghiên cứu (quốc gia/khu vực theo phạm vi báo cáo) đã được phân tích và trình bày trong suốt thời gian xem xét.

- Major Truck Suppliers - Thị phần của các thương hiệu xe tải bị ảnh hưởng bởi các yếu tố như sở thích địa lý, danh mục loại xe tải, giá xe tải, sản xuất trong nước, thâm nhập dịch vụ sửa chữa bảo trì xe tải, hỗ trợ khách hàng, đổi mới công nghệ (như xe điện, số hóa, xe tải tự hành), tiết kiệm nhiên liệu, các lựa chọn tài chính, chi phí bảo trì hàng năm, sự sẵn có của các sản phẩm thay thế, bắt đầu tiếp thị, v.v. Do đó, việc phân bổ (% thị phần trong năm cơ sở của nghiên cứu) doanh số bán xe tải của các thương hiệu xe tải hàng đầu và bình luận về kịch bản thị trường hiện tại và dự đoán thị trường trong giai đoạn dự báo đã được trình bày trong xu hướng ngành công nghiệp này.

- Manufacturing - Phân khúc ngành người dùng cuối này nắm bắt chi phí hậu cần bên ngoài (thuê ngoài) mà các công ty trong ngành Sản xuất phải gánh chịu. Người dùng cuối được xem xét là các cơ sở chủ yếu tham gia vào quá trình biến đổi hóa học, cơ học hoặc vật lý của vật liệu hoặc chất thành sản phẩm mới. Nhà cung cấp dịch vụ hậu cần (LSP) đóng một vai trò quan trọng trong việc duy trì dòng nguyên liệu thô thông suốt trong chuỗi cung ứng, cho phép giao hàng thành phẩm kịp thời cho nhà phân phối hoặc khách hàng cuối, đồng thời lưu trữ và cung cấp nguyên liệu thô cho khách hàng để sản xuất đúng lúc.

- Maritime Fleet Load Carrying Capacity - Khả năng chuyên chở của đội tàu biển mô tả trạng thái phát triển của cơ sở hạ tầng và thương mại hàng hải của một nền kinh tế. Nó bị ảnh hưởng bởi các yếu tố như khối lượng sản xuất, thương mại quốc tế, các ngành công nghiệp sử dụng cuối lớn, kết nối hàng hải, các quy định về môi trường, đầu tư vào phát triển cơ sở hạ tầng cảng, năng lực xử lý hàng container tại cảng, v.v. Xu hướng ngành này thể hiện khả năng chuyên chở của đội tàu biển theo loại hình. tàu viz. tàu container, tàu chở dầu, tàu chở hàng rời, hàng tổng hợp, cùng với các loại tàu khác cùng với các yếu tố ảnh hưởng đến địa lý được nghiên cứu (quốc gia/khu vực theo phạm vi của báo cáo), trong giai đoạn xem xét.

- Modal Share - Tỷ trọng phương thức vận tải bị ảnh hưởng bởi các yếu tố như năng suất phương thức, quy định của chính phủ, container, khoảng cách vận chuyển, yêu cầu kiểm soát nhiệt độ, loại hàng hóa, thương mại quốc tế, địa hình, tốc độ giao hàng, trọng lượng lô hàng, lô hàng số lượng lớn, v.v. Ngoài ra, tỷ trọng phương thức vận tải theo trọng tải (tấn) và tỷ trọng phương thức theo doanh thu vận chuyển hàng hóa (tấn-km) khác nhau theo khoảng cách trung bình của chuyến hàng, trọng lượng của các nhóm hàng hóa chính được vận chuyển trong nền kinh tế và số chuyến đi. Xu hướng ngành này thể hiện sự phân bổ hàng hóa được vận chuyển theo phương thức vận tải (tấn cũng như tấn-km), trong năm cơ sở nghiên cứu.

- Oil and Gas, Mining and Quarrying - Phân khúc ngành công nghiệp người dùng cuối này nắm bắt chi phí hậu cần bên ngoài (thuê ngoài) mà các công ty trong ngành khai thác phải gánh chịu. Người dùng cuối được xem xét là các cơ sở khai thác chất rắn khoáng sản tự nhiên, chẳng hạn như than và quặng; khoáng sản lỏng, chẳng hạn như dầu thô; và khí, chẳng hạn như khí đốt tự nhiên. Nhà cung cấp dịch vụ hậu cần (LSP) bao gồm toàn bộ các giai đoạn từ thượng nguồn đến hạ nguồn và đóng vai trò quan trọng trong việc vận chuyển máy móc, thiết bị khoan, khoáng sản khai thác, dầu thô và khí tự nhiên cũng như các sản phẩm tinh chế/chế biến từ nơi này đến nơi khác.

- Other End Users - Phân khúc người dùng cuối khác nắm bắt chi phí hậu cần bên ngoài (thuê ngoài) do các dịch vụ tài chính (BFSI), bất động sản, dịch vụ giáo dục, chăm sóc sức khỏe và dịch vụ chuyên nghiệp (hành chính, quản lý chất thải, pháp lý, kiến trúc, kỹ thuật, thiết kế, tư vấn, RD khoa học) ). Nhà cung cấp dịch vụ hậu cần (LSP) đóng một vai trò quan trọng trong việc di chuyển đáng tin cậy các nguồn cung cấp và tài liệu đến/từ các ngành này như vận chuyển bất kỳ thiết bị hoặc tài nguyên nào được yêu cầu, vận chuyển các tài liệu và hồ sơ bí mật, di chuyển hàng hóa và vật tư y tế (vật tư và dụng cụ phẫu thuật, bao gồm găng tay, khẩu trang, ống tiêm, thiết bị) và một số loại khác.

- Other Services - Mảng Dịch vụ khác thu được doanh thu thông qua (1) Dịch vụ giá trị gia tăng (VAS) cho vận tải hàng hóa bằng đường bộ, đường sắt, đường hàng không và đường biển đường thủy nội địa, (2) VAS cho vận tải hàng hóa đường biển (vận hành các cơ sở đầu cuối như bến cảng và bến tàu, vận hành âu tàu, hoạt động dẫn đường, hoa tiêu và neo đậu, chuyển tải, hoạt động cứu hộ, hoạt động hải đăng và các hoạt động hỗ trợ khác), (3) VAS cho vận tải hàng hóa đường bộ (vận hành các công trình đầu cuối như nhà ga, nhà ga để xử lý hàng hóa bằng đường bộ). hàng hóa, vận hành cơ sở hạ tầng đường sắt, chuyển mạch và chuyển hướng, hỗ trợ lai dắt và bên đường, hóa lỏng khí cho mục đích vận chuyển, cùng các hoạt động hỗ trợ khác), (4) VAS cho vận tải hàng hóa hàng không (vận hành các cơ sở đầu cuối như nhà ga hàng không, sân bay và các hoạt động kiểm soát không lưu, hoạt động dịch vụ mặt đất trên sân bay, bảo trì đường băng, kiểm tra/chuyên chở/bảo dưỡng/thử nghiệm tàu bay, dịch vụ tiếp nhiên liệu cho máy bay và các hoạt động hỗ trợ khác), (5) VAS cho dịch vụ kho bãi và bảo quản (vận hành silo chứa ngũ cốc, kho hàng tổng hợp, kho lạnh, bể chứa, v.v., bảo quản hàng hóa trong khu ngoại thương, cấp đông nhanh, đóng thùng hàng hóa để vận chuyển, đóng gói và chuẩn bị hàng hóa để vận chuyển, dán nhãn và/hoặc in dấu bao bì, lắp ráp và đóng gói bộ sản phẩm và (6) VAS cho dịch vụ chuyển phát nhanh, chuyển phát nhanh và bưu kiện (nhận hàng, phân loại).

- Port Calls and Performance - Hiệu quả hoạt động của cảng là chìa khóa cho sự vận chuyển hàng hóa, thương mại, kết nối toàn cầu, chiến lược tăng trưởng thành công, sức hấp dẫn đầu tư cho hệ thống sản xuất và phân phối của nền kinh tế, từ đó ảnh hưởng đến GDP, việc làm, thu nhập bình quân đầu người và tăng trưởng công nghiệp. Do đó, các thông số hoạt động của cảng như thời gian trung bình mà tàu lưu lại trong cảng; tuổi trung bình, kích thước, sức chở hàng hóa, sức chở container, số tàu vào cảng, số lượt ghé cảng và sản lượng container qua cảng đã được phân tích và trình bày trong xu hướng ngành này.

- Port Liner Shipping Connectivity Index - Nó phản ánh vị trí của một cảng trong mạng lưới vận tải biển toàn cầu, trong đó giá trị chỉ số cao hơn có liên quan đến khả năng kết nối tốt hơn. Các cảng hiệu quả và được kết nối tốt (1) góp phần giảm thiểu chi phí vận tải, liên kết chuỗi cung ứng và hỗ trợ thương mại quốc tế, (2) mở đường cho tính kinh tế nhờ quy mô và phát triển chuyên môn bằng cách cho phép các nhà sản xuất khai thác tốt hơn các khả năng trong nước cũng như nước ngoài. thị trường. Do đó, các cảng chính có tầm quan trọng chiến lược trong quốc gia/khu vực theo phạm vi của báo cáo đã được phân tích và trình bày trong xu hướng ngành Kết nối vận tải biển.

- Port Throughput - Nó phản ánh số lượng hàng hóa hoặc số lượng tàu mà một cảng xử lý hàng năm. Nó có thể liên quan đến (1) trọng tải hàng hóa, (2) TEU container và (3) lượt ghé tàu. Sản lượng qua cảng tính theo tổng số container được xử lý (TEU), đã được thể hiện trong xu hướng ngành Hiệu suất và ghé cảng.

- Producer Price Inflation - Nó cho thấy lạm phát theo quan điểm của các nhà sản xuất tức là. giá bán trung bình nhận được cho sản phẩm của họ trong một khoảng thời gian. Sự thay đổi hàng năm (YoY) của chỉ số giá sản xuất được báo cáo là lạm phát giá bán buôn trong xu hướng ngành Lạm phát. Vì WPI nắm bắt các biến động giá năng động theo cách toàn diện nhất nên nó được các chính phủ, ngân hàng, ngành công nghiệp, giới kinh doanh sử dụng rộng rãi và được coi là quan trọng trong việc xây dựng các chính sách thương mại, tài chính và kinh tế khác. Dữ liệu đã được sử dụng để hỗ trợ lạm phát giá tiêu dùng để hiểu rõ hơn về môi trường lạm phát.

- Segmental Revenue - Doanh thu theo bộ phận đã được tam giác hóa hoặc tính toán và trình bày cho tất cả những người chơi chính trên thị trường. Nó đề cập đến doanh thu cụ thể trên thị trường vận tải hàng hóa và hậu cần mà công ty kiếm được trong năm nghiên cứu cơ sở, tại khu vực địa lý được nghiên cứu (quốc gia hoặc khu vực theo phạm vi báo cáo). Nó được tính toán thông qua nghiên cứu và phân tích các thông số chính như tài chính, danh mục dịch vụ, sức mạnh nhân viên, quy mô đội tàu, khoản đầu tư, số quốc gia có mặt, các nền kinh tế lớn được quan tâm, v.v. đã được công ty báo cáo trong báo cáo thường niên, trang web. Đối với các công ty có ít thông tin tài chính được tiết lộ, các cơ sở dữ liệu phải trả phí như DB Hoovers, Dow Jones Factiva đã được sử dụng và xác minh thông qua tương tác giữa ngành/chuyên gia.

- Transport and Storage Sector GDP - Giá trị và tốc độ tăng trưởng của GDP ngành Vận tải và Kho bãi có mối quan hệ trực tiếp với quy mô thị trường vận tải hàng hóa và hậu cần. Do đó, biến này đã được nghiên cứu và trình bày trong giai đoạn xem xét, dưới dạng giá trị (USD) và tỷ lệ % trong tổng GDP, trong xu hướng của ngành này. Dữ liệu được hỗ trợ bởi những bình luận ngắn gọn và phù hợp xung quanh các khoản đầu tư, sự phát triển và kịch bản thị trường hiện tại.

- Trends in E-Commerce Industry - Kết nối internet nâng cao và sự bùng nổ trong việc thâm nhập điện thoại thông minh, cùng với thu nhập khả dụng ngày càng tăng, đã dẫn đến sự tăng trưởng phi thường trên thị trường thương mại điện tử trên toàn cầu. Người mua hàng trực tuyến yêu cầu giao hàng nhanh chóng và hiệu quả, dẫn đến nhu cầu về dịch vụ hậu cần, đặc biệt là dịch vụ thực hiện thương mại điện tử, tăng lên. Do đó, Tổng giá trị hàng hóa (GMV), lịch sử và dự báo tăng trưởng, sự phân chia của các nhóm hàng hóa chính trong ngành thương mại điện tử tại khu vực địa lý nghiên cứu (quốc gia hoặc khu vực theo phạm vi của báo cáo) đã được phân tích và trình bày trong xu hướng ngành này.

- Trends in Manufacturing Industry - Ngành công nghiệp sản xuất liên quan đến việc chuyển đổi nguyên liệu thô thành thành phẩm, trong khi ngành hậu cần đảm bảo luồng nguyên liệu thô đến nhà máy một cách hiệu quả và vận chuyển sản phẩm đã sản xuất đến nhà phân phối và người tiêu dùng. Cung-Cầu của cả hai ngành đều có tính liên kết chéo cao và rất quan trọng đối với một chuỗi cung ứng liền mạch. Do đó, Tổng giá trị gia tăng (GVA), việc chia GVA thành các lĩnh vực sản xuất chính và sự tăng trưởng của ngành sản xuất trong giai đoạn xem xét đã được phân tích và trình bày theo xu hướng ngành này.

- Trucking Fleet Size By Type - Thị phần của các loại xe tải bị ảnh hưởng bởi các yếu tố như sở thích về địa lý, ngành sử dụng chính, giá xe tải, sản xuất trong nước, mức độ thâm nhập của dịch vụ sửa chữa bảo trì xe tải, hỗ trợ khách hàng, đột phá công nghệ (như xe điện, số hóa, xe tải tự hành), v.v. Sự phân bổ (% thị phần cho năm nghiên cứu cơ sở) khối lượng xe tải theo loại xe tải, các yếu tố gây gián đoạn thị trường, đầu tư sản xuất xe tải, thông số kỹ thuật của xe tải, quy định nhập khẩu và sử dụng xe tải cũng như dự đoán thị trường trong giai đoạn dự báo đã được thể hiện trong xu hướng ngành này.

- Trucking Operational Costs - Lý do chính để đo lường/đánh giá hiệu quả hoạt động hậu cần của bất kỳ công ty vận tải đường bộ nào là nhằm giảm chi phí vận hành và tăng lợi nhuận. Mặt khác, việc đo lường chi phí hoạt động giúp xác định xem có nên thực hiện các thay đổi trong hoạt động để kiểm soát chi phí và xác định các lĩnh vực cần cải thiện hiệu suất hay không và ở đâu. Do đó, trong xu hướng của ngành này, chi phí hoạt động vận tải đường bộ và các biến số liên quan. tiền lương và phúc lợi của người lái xe, giá nhiên liệu, chi phí sửa chữa và bảo trì, chi phí lốp xe, v.v. đã được nghiên cứu trong năm nghiên cứu cơ sở và được trình bày theo khu vực địa lý được nghiên cứu (quốc gia hoặc khu vực theo phạm vi báo cáo).

- Warehousing and Storage - Phân khúc kho bãi và lưu trữ thu được doanh thu kiếm được thông qua hoạt động kinh doanh hàng hóa thông thường, kho lạnh và các loại kho bãi cơ sở lưu trữ khác. Các cơ sở này chịu trách nhiệm lưu giữ, bảo quản hàng hóa thay cho phí. Các dịch vụ giá trị gia tăng (VAS) mà họ có thể cung cấp được coi là một phần của phân khúc các dịch vụ khác. Ở đây VAS đề cập đến một loạt các dịch vụ, liên quan đến việc phân phối hàng hóa của khách hàng và có thể bao gồm ghi nhãn, chia hàng rời, kiểm soát và quản lý hàng tồn kho, lắp ráp nhẹ, nhập và thực hiện đơn hàng, đóng gói, lấy hàng và đóng gói, ghi giá bán vé và vận chuyển sắp xếp.

- Wholesale and Retail Trade - Phân khúc ngành người dùng cuối này nắm bắt chi phí hậu cần bên ngoài (thuê ngoài) mà các nhà bán buôn và bán lẻ phải gánh chịu. Người dùng cuối được xem xét là các cơ sở chủ yếu tham gia bán buôn hoặc bán lẻ hàng hóa, thường không có sự chuyển đổi và cung cấp các dịch vụ liên quan đến việc bán hàng hóa. Nhà cung cấp dịch vụ hậu cần (LSP) đóng một vai trò quan trọng trong sự di chuyển đáng tin cậy của nguồn cung cấp và thành phẩm từ nhà sản xuất đến nhà phân phối và cuối cùng đến khách hàng cuối cùng, bao gồm các hoạt động như tìm nguồn cung ứng nguyên liệu, vận chuyển, thực hiện đơn hàng, kho bãi và lưu trữ, dự báo nhu cầu, quản lý hàng tồn kho vv.

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.

- Bước 1 Xác định các biến chính: Để xây dựng một phương pháp dự báo mạnh mẽ, các biến số và yếu tố được xác định ở Bước 1 được kiểm tra dựa trên các số liệu lịch sử có sẵn của thị trường. Thông qua một quá trình lặp đi lặp lại, các biến số cần thiết cho dự báo thị trường được thiết lập và mô hình được xây dựng trên cơ sở các biến số này.

- Bước 2 Xây dựng mô hình thị trường: Ước tính quy mô thị trường cho những năm dự báo là ở dạng danh nghĩa. Lạm phát không phải là một phần của việc định giá và giá bán trung bình (ASP) được giữ không đổi trong suốt thời gian dự báo ở mỗi quốc gia.

- Bước 3 Xác thực và hoàn thiện: Trong bước quan trọng này, tất cả các số liệu thị trường, biến số và nhận định của nhà phân tích đều được xác thực thông qua mạng lưới rộng khắp các chuyên gia nghiên cứu chính từ thị trường được nghiên cứu. Những người trả lời được lựa chọn theo các cấp độ và chức năng để tạo ra một bức tranh tổng thể về thị trường được nghiên cứu.

- Bước 4 Kết quả nghiên cứu: Báo cáo tổng hợp, nhiệm vụ tư vấn tùy chỉnh, cơ sở dữ liệu và nền tảng đăng ký