Размер и доля глобального рынка наноцеллюлозы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

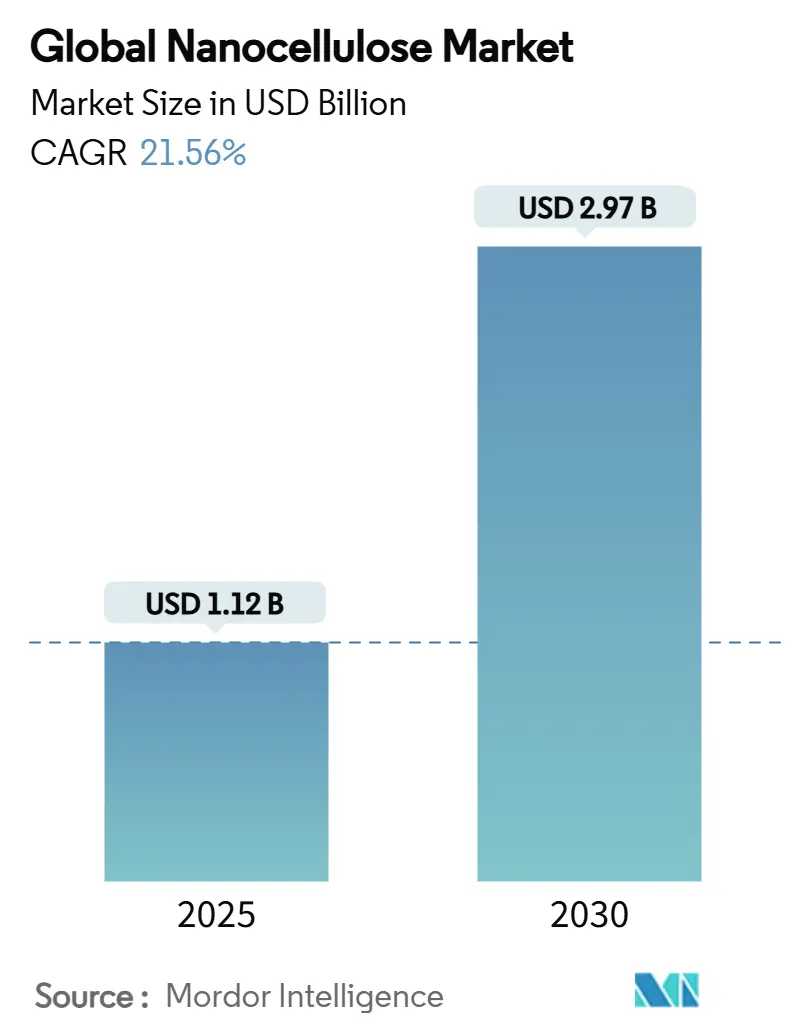

| Размер Рынка (2025) | 1.12 Миллиардов долларов США |

| Размер Рынка (2030) | 2.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка наноцеллюлозы от Mordor Intelligence

Размер глобального рынка наноцеллюлозы оценивается в 1,12 млрд долл. США в 2025 году и, как ожидается, достигнет 2,97 млрд долл. США к 2030 году при среднегодовом темпе роста 21,56% в течение прогнозного периода (2025-2030). Эскалация требований устойчивого развития, волатильные цены на нефтехимию и быстрые прорывы в материаловедении сходятся воедино, создавая четкий путь для двузначного роста. Облегчение автомобилей, перерабатываемые барьерные пленки и биомедицинские каркасы возглавляют краткосрочный спрос, в то время как ферментативные низкоэнергетические процессы открывают будущую ценовую конкурентоспособность. Североамериканские инкумбенты используют зрелые пилотные линии и тесные связи с производителями оригинального оборудования (OEM), однако азиатские производители сокращают разрыв благодаря более низким затратам на переработку и близости к кластерам электроники и упаковки. Гибкость сырья, переходящая от древесной массы к сельскохозяйственным отходам, дополнительно снижает риски цепочек поставок и закрепляет бизнес-модели циркулярной экономики. Признанные производители целлюлозы расширяют тоннаж на конкурентном фронте, в то время как биотехнологические стартапы преследуют премиальные терапевтические ниши, что приводит к активному партнерству и лицензионному ландшафту, ускоряющему внедрение приложений.

Ключевые выводы отчета

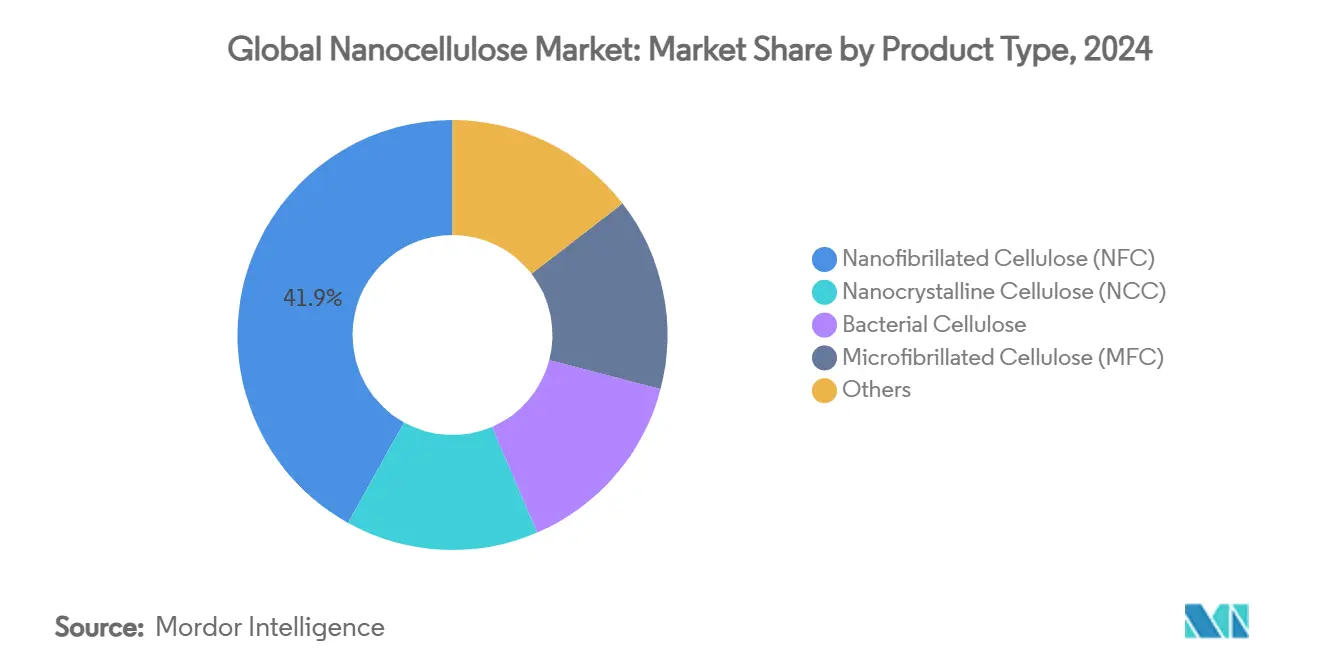

- По типу продукта нанофибриллированная целлюлоза лидировала с 41,93% доли рынка наноцеллюлозы в 2024 году, в то время как бактериальная целлюлоза, как прогнозируется, покажет среднегодовой темп роста 37,02% до 2030 года.

- По источнику древесная масса заняла 58,36% размера рынка наноцеллюлозы в 2024 году, но сельскохозяйственные отходы, как прогнозируется, будут расширяться с среднегодовым темпом роста 23,68% между 2025 и 2030 годами.

- По форме гель составил 40,18% доли рынка наноцеллюлозы в 2024 году; суспензия продвигается с среднегодовым темпом роста 22,81% до 2030 года.

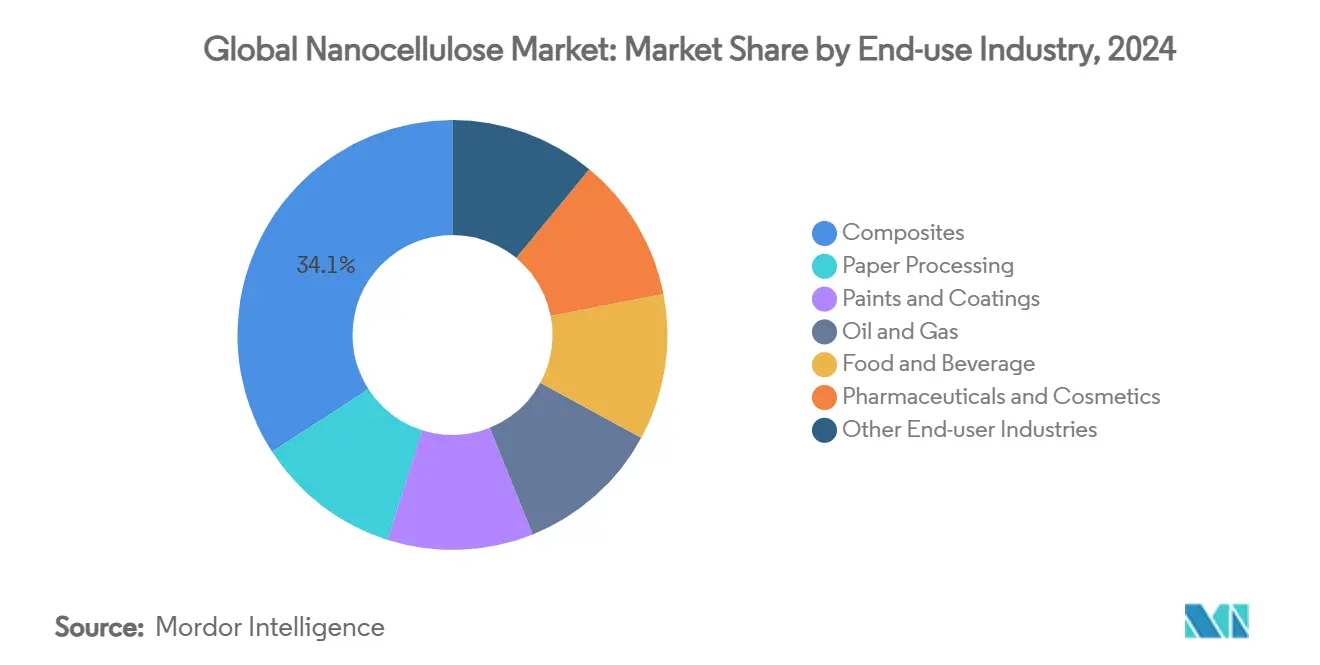

- По отрасли конечного использования композиты захватили 34,14% размера рынка наноцеллюлозы в 2024 году, в то время как фармацевтика и косметика должны расти с среднегодовым темпом роста 25,97% до 2030 года.

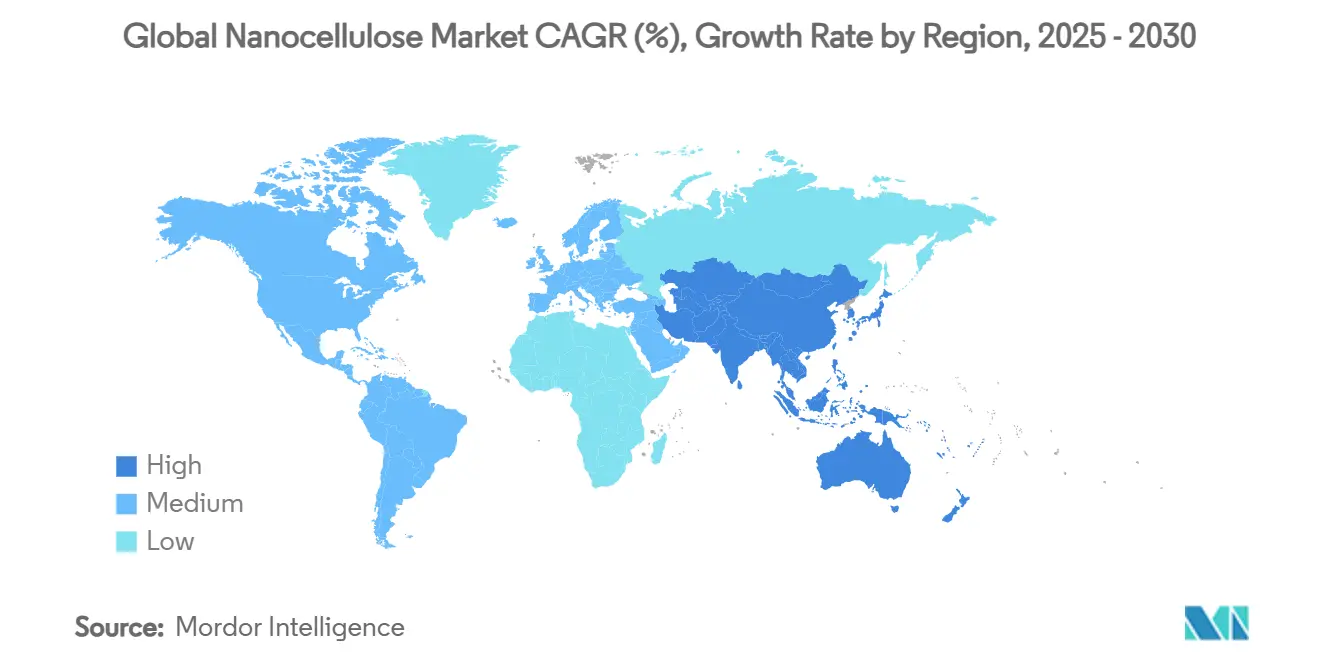

- По географии Северная Америка доминировала с 43,92% долей доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион фиксирует самый высокий прогнозируемый среднегодовой темп роста в 24,36% до 2030 года.

Тенденции и инсайты глобального рынка наноцеллюлозы

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Превосходные механические и барьерные свойства | +4.2% | Северная Америка, Европа, глобальные кластеры OEM | Среднесрочный период (2-4 года) |

| Всплеск спроса на устойчивую упаковку | +5.8% | Под руководством ЕС, расширение на Азиатско-Тихоокеанский регион и Северную Америку | Краткосрочный период (≤ 2 лет) |

| Регулятивное давление на замену одноразовых пластиков | +3.7% | ЕС первичный, Северная Америка вторичная, АТР развивающийся | Долгосрочный период (≥ 4 лет) |

| Рост пилотных НИОКР объектов и финансирования | +2.9% | Северная Америка и Европа, АТР масштабирование | Среднесрочный период (2-4 года) |

| Прорывы в ферментативном низкоэнергетическом производстве | +3.1% | Бразилия и Финляндия первые адопторы, глобальное внедрение | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Превосходные механические и барьерные свойства

Прочность на разрыв наноцеллюлозы 4,9-7,5 ГПа (гигапаскаль) и модуль упругости 100-200 ГПа позиционируют ее близко к углеродному волокну в компонентах, чувствительных к весу, делая ее привлекательной для панелей кузова автомобилей и интерьеров самолетов. Окриджская национальная лаборатория подтвердила этот потенциал в 2025 году, показав на 50% более высокую прочность на разрыв и почти двойную ударную вязкость в композитах наноцеллюлозы, усиленных углеродными нановолокнами, по сравнению с обычными альтернативами из стекловолокна. Высокое соотношение сторон и площадь поверхности способствуют тесной связи с полимерными матрицами, минимизируя риск расслоения и повышая усталостную долговечность. Японские автопроизводители прогнозируют снижение веса на 20 кг на автомобиль, когда наноцеллюлоза заменяет выбранные металлические и пластиковые детали, что приводит к значительной экономии топлива и снижению выбросов жизненного цикла. Помимо несущих деталей, ультратонкие пленки наноцеллюлозы блокируют кислород и водяной пар лучше, чем этилен-винилалкоголь (EVOH) или поливинилиденхлорид (PVDC), но остаются перерабатываемыми и компостируемыми. Эти двойные механические и барьерные преимущества лежат в основе широкого адресуемого рынка материала, от корпусов потребительской электроники до блистерных упаковок фармацевтических препаратов.

Всплеск спроса на устойчивую упаковку

Розничная торговля, электронная коммерция и продовольственные бренды спешат заменить нефтяные пленки, создавая крутую кривую спроса на биологические барьеры. Европейские сети в Бельгии, Франции и Люксембурге заменили пластиковые лотки пилотного масштаба на целлюлозные упаковки в испытании R3PACK 2024 года, исключив тысячи тонн одноразовых пластиков. Директивы Европейского Союза (ЕС) предписывают, чтобы вся упаковка была многоразовой или перерабатываемой к 2030 году, побуждая переработчиков квалифицировать покрытия наноцеллюлозы, которые модернизируют обычный картон. Пленки бактериальной целлюлозы показывают превосходную ультрафиолетовую (УФ) защиту и прочность на разрыв, снижая порчу в светочувствительных продуктах, выдерживая логистику холодовой цепи. Шведские стартап-линии достигли ценового паритета с оберткой из полиэтилена низкой плотности (LDPE), оптимизировав энергию сушки и скорости покрытия roll-to-roll, устранив финальный экономический барьер. Решение Управления по контролю за продуктами и лекарствами (FDA) 'Общепризнанно как безопасное' (GRAS) для фибриллированной целлюлозы в контакте с пищевыми продуктами дополнительно снижает риски принятия для североамериканских поставщиков [1]FDA, "Вещества общепризнанно безопасные," fda.gov. Поскольку владельцы брендов закрепляют многолетние договоры поставок, рынок наноцеллюлозы обеспечивает предсказуемую базу доходов для расширения мощностей.

Регулятивное давление на замену одноразовых пластиков

Сдвиги государственной политики требуют, а не просто поощряют устойчивые заменители. Биотехнологическая стратегия ЕС на 2025 год отмечает наноцеллюлозу на основе древесины как приоритетный материал для медицинского, строительного и потребительского использования, открывая доступ к государственным грантам и ускоренным регулятивным обзорам. Внедрение Lenzing в 2024 году волокон Lyocell Dry иллюстрирует, как действующие лица поворачиваются для соответствия ужесточающимся стандартам на салфетки, подгузники и продукты женской гигиены. Запрет США на контейнеры для пищевых продуктов из расширенного полистирола (EPS) добавляет объемное притяжение, поскольку рестораны быстрого питания испытывают формованные волокнистые миски, усиленные наноцеллюлозой. Азиатско-тихоокеанские регуляторы отстают, но планируют конвергентные рамки, что может запустить быструю фазу наверстывания на рынках Южной Кореи и Таиланда. Предсказуемые сроки соответствия поощряют инвесторов поддерживать многолинейные заводы, уверенные, что замещение сдвинется от опционального к обязательному в течение прогнозного окна.

Рост пилотных НИОКР объектов и финансирования

Индустрия наноцеллюлозы переходит от лабораторного любопытства к предкоммерческому масштабу. Nippon Paper установила специализированную линию целлюлозных нанофибрилл (CNF) на заводе Исиномаки, доказав, что крупный производитель целлюлозы может перепрофилировать устаревшие активы в высокоценные биоматериальные хабы. Лаборатория лесных продуктов Министерства сельского хозяйства США (USDA) перешла от граммового масштаба к партиям по 4 кг, информируя дизайн непрерывного производства и протоколы контроля качества в линии. UPM Biomedicals запустила FibGel, первый инъекционный гидрогель наноцеллюлозы, одобренный для имплантируемых устройств, отмечая регулятивное доверие к целлюлозе медицинского качества. Венчурное финансирование теперь склоняется к пилотам приложений, а не к исследовательской химии, связывая гранты с демонстрируемыми периодами окупаемости. Соглашения о совместной разработке между заводами и конечными пользователями сокращают цикл обратной связи, обеспечивая, что новые сорта соответствуют точным реологическим или чистотным целям перед полной коммерциализацией.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость производства и риск масштабирования | -6.3% | Глобально, выражено в развивающихся экономиках | Среднесрочный период (2-4 года) |

| Конкуренция с другими био-наноматериалами | -2.8% | Глобально, с региональными изменениями предпочтений | Долгосрочный период (≥ 4 лет) |

| Безопасность пищевого контакта и проблемы ингаляции | -1.9% | ЕС и Северная Америка, распространяется по всему миру | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства и риск масштабирования

Даже при оптимизации гидролиза минимальные отпускные цены колеблются на уровне 10 031 долл. США за сухую тонну для кислотных маршрутов и 65 740 долл. США за сухую тонну для текущих ферментативных выходов, затмевая эталоны товарных полимеров. Непрерывные пилоты бумагоделания вдвое сокращают капитальные затраты на выходной килограмм, однако устойчивый контроль качества остается неуловимым, поскольку удержание достигает максимума в 73%. Интенсивность капитальных затрат ограничивает крупномасштабные установки крупными производителями целлюлозы и поддерживаемыми государством предприятиями, маргинализируя инноваторов в развивающихся рынках, которым не хватает терпеливого капитала. Оценки жизненного цикла показывают 6,5-кратный экологический выигрыш, когда растения превышают 20 000 тонн в год, но финансирование таких табличек требует определенности отгрузки, которую немногие нижестоящие пользователи могут гарантировать сегодня. Эта динамика курицы и яйца смягчает иначе сильные сигналы спроса и побуждает к поэтапному устранению узких мест, а не к гринфилдным мега-заводам.

Конкуренция с другими био-наноматериалами

Наночастицы лигнина предлагают превосходное поглощение ультрафиолета (УФ) и настраиваемый цвет, давая им преимущество в умной пищевой упаковке и автомобильных покрытиях. Ксантановая камедь, установленный бактериальный полисахарид, пользуется зрелыми цепочками поставок и затратами, которые подрывают наноцеллюлозу в обязанностях модификации вязкости. Поскольку каждый био-нано кандидат превосходит в конкретной производительной нише, конечные пользователи смешивают и подбирают, предотвращая претензии наноцеллюлозы на монопольный статус. Региональная предвзятость углубляет фрагментацию: скандинавские переработчики склоняются к древесным целлюлозным химиям, в то время как бразильские упаковщики предпочитают смеси лигнина, полученного из багассы. Этот конкурентный гобелен держит ценовую власть под контролем и бросает вызов производителям оттачивать ценностные предложения, а не полагаться на общий нарратив устойчивости.

Сегментный анализ

По типу продукта: Бактериальная целлюлоза движет премиальными приложениями

Нанофибриллированная целлюлоза (NFC) командует 41,93% рыночной доли в 2024 году, отражая ее установленную производственную инфраструктуру и широкую применимость в приложениях переработки бумаги и композитов. Однако бактериальная целлюлоза является самым быстрорастущим сегментом с 37,02% среднегодового темпа роста до 2030 года, движимая ее ультрачистыми свойствами и премиальным позиционированием в фармацевтических и биомедицинских приложениях. Производственная дихотомия раскрывает стратегическое позиционирование, где NFC использует масштабируемость механической обработки, в то время как бактериальная целлюлоза нацеливается на высокоценные приложения, оправдывая затраты ферментации.

Нанокристаллическая целлюлоза (NCC) поддерживает устойчивый рост благодаря преимуществам кристаллической структуры в приложениях армирования, особенно где критичны размерная стабильность и термическое сопротивление. Микрофибриллированная целлюлоза (MFC) является мостовой технологией, предлагающей улучшенные свойства по сравнению с обычной целлюлозой, оставаясь ценово-конкурентоспособной с традиционными добавками в приложениях бумаги и упаковки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: Сельскохозяйственные отходы бросают вызов доминированию древесины

Древесная масса сохраняет свою доминирующую позицию с 58,36% рыночной доли в 2024 году, используя установленные цепочки поставок и инфраструктуру переработки, развитую за десятилетия эволюции индустрии целлюлозы и бумаги. Тем не менее, сельскохозяйственные отходы как источник демонстрируют самую сильную траекторию роста в 23,68% среднегодового темпа роста, фундаментально бросая вызов долгосрочному доминированию древесной массы через преимущества в стоимости и соответствие циркулярной экономике. Сдвиг к сельскохозяйственным отходам отражает экономическую оптимизацию и требования устойчивости, благоприятствующие валоризации отходов над потреблением девственных ресурсов.

Микро-водоросли, морские водоросли и бактериальные хозяева поставляют специальные объемы для косметических сывороток и офтальмологических растворов, где абсолютная чистота превосходит стоимость. Эти био-источники позволяют замкнутое выращивание, минимизируя перенос пестицидов и облегчая сертификацию без генетически модифицированных организмов (ГМО). Европейские консорциумы изучают сырье из конопляной костры и льняной мякины, используя региональные волокнистые культуры для компенсации нехватки целлюлозной древесины. Однако логистика остатков остается сложной: сезонная доступность требует мокрых силосов хранения или пеллет уплотнения, добавляя скрытые капитальные затраты. Производители древесной массы противостоят сертификацией цепи поставок и гарантированными круглогодичными поставками, аргументируя надежность для массовых упаковочных объемов. Конкурентный танец обеспечивает непрерывные инновации и замыкает рынок наноцеллюлозы в многосырьевое будущее.

По форме: Технологии суспензий обеспечивают новые приложения

Гель сохранил 40,18% доли рынка наноцеллюлозы в 2024 году, потому что бумагоделы и компаундеры смол уже настроены на обработку суспензий. Тем не менее, новые высокосолидные суспензии при 8-10 вес.% позволяют снизить транспортные расходы и прямое включение в водные покрытия. Формы суспензий растут с среднегодовым темпом роста 22,81%, поскольку вакуумно-дегазированные концентраты перевозятся в промежуточных контейнерах для сыпучих материалов (IBC) без оседания в течение шести месяцев. Сухой порошок остается пока техническим любопытством, ограниченным таблетками контролируемого высвобождения и эпоксидными преформами, где нетерпимость к влаге диктует безводные вводы.

Контроль реологии является главной выгодой: 0,3% в/о суспензия наноцеллюлозы обеспечивает значения предела текучести, идентичные 0,8% ксантана, позволяя производителям красок снизить вес формулировки. Инъекционные биомедицинские гидрогели полагаются на нано-суспензии, которые разжижаются под давлением иглы, но восстанавливают вязкоупругую матрицу in vivo. Линии пенообразования тестируют аэрированные суспензии, которые захватывают воздух для теплоизоляционных панелей, сокращая плотность панели на 55%. По мере эволюции технологического оборудования переработчики запрашивают индивидуальные размеры частиц, дзета-потенциал и окна pH для соответствия дозирующим насосам. Производители отвечают установкой встроенных гомогенизаторов и УФ-стерилизационных петель, тонко настраивая стабильность суспензии даже при объемах свыше 5000 тонн в год.

По отрасли конечного использования: Фармацевтика ускоряется за пределы композитов

Композиты захватили 34,14% размера рынка наноцеллюлозы в 2024 году, опираясь на более строгие лимиты CO₂ флота, которые толкают автопроизводителей к легким, но прочным структурным деталям. Кожух CNF-полипропилена толщиной 1 мм сбросил 20 кг с кузова среднего седана, повысив топливную экономичность без ущерба для краш-безопасности. Интерьеры аэрокосмической отрасли следуют примеру; наполненные наноцеллюлозой фенольные панели проходят 60-секундные тесты на вертикальное горение, необходимые для квалификации Федеральной авиационной администрации (FAA). Несмотря на этот масштаб, фармацевтика и косметика опережают все сегменты с 25,97% среднегодовым темпом роста, питаемым инъекционными гелями для восстановления хряща и наноструктурированными масками, которые запирают активные ингредиенты, позволяя дышать коже.

Переработка бумаги остается устойчивым, но меньшим столпом доходов, поскольку заводы смешивают 1% NFC для повышения прочности на разрыв переработанного лайнерборда на 97%. Краски и покрытия интегрируют <1% CNC для остановки седиментации пигментов и повышения стойкости к царапинам в УФ-отверждаемых лаках. Поставщики буровых растворов нефти и газа добавляют наноцеллюлозу для закупорки микротрещин, снижая потерю флюида и экологический вред; биоразлагаемые волокна разлагаются на месте, избегая дорогостоящей очистки скважины [2]OnePetro, "Наноцеллюлоза в буровых растворах," onepetro.org. Бренды продуктов питания и напитков экспериментируют с CNF как стабилизатором в молочных альтернативах и кислородным барьером в гибких пакетах после того, как токсикологические досье удовлетворят регуляторов. Каждый кластер приложений масштабируется в своем темпе, но в совокупности они цементируют рынок наноцеллюлозы как межотраслевую материальную платформу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидирует на рынке наноцеллюлозы с 43,92% доли доходов в 2024 году, поддерживаемая ранними грантами USDA и DOE, которые обеспечили пилотные линии, и сильным притяжением от автомобильных и аэрокосмических производителей оригинального оборудования (OEM). Регион пользуется глубоко интегрированной логистикой целлюлозы и бумаги, позволяя заводам быстро перенаправлять варочные котлы к целлюлозным нанофибриллам без гринфилдных капитальных затрат (CAPEX). Поставщики первого уровня сотрудничают с государственными университетами для оптимизации автомобильных формовочных смесей, которые соответствуют стандартам краш-тестов Института страхования безопасности дорожного движения (IIHS). Регулятивные рамки устойчивой упаковки менее строгие, чем в Европейском Союзе (ЕС), однако обязательства брендов крупных розничных сетей обеспечивают стабильную отгрузку. В результате размер рынка наноцеллюлозы в Северной Америке остается якорем, против которого глобальные производители измеряют ценообразование.

Азиатско-Тихоокеанский регион записывает 24,36% среднегодовой темп роста, который бросает вызов лидерству Северной Америки к 2030 году. Японские корпорации коммерциализировали целлюлозное нановолокно годы раньше конкурентов, перепрофилируя амортизированные бумагоделательные машины, в то время как китайские стартапы развертывают недорогие высокопроизводительные гомогенизаторы, построенные внутри страны для уклонения от импортных пошлин. Сборщики электроники в Шэньчжэне специфицируют барьерные пленки наноцеллюлозы для защиты модулей органических светоизлучающих диодов (OLED) от проникновения кислорода, создавая захваченный спрос и сокращая циклы квалификации поставщиков. Изобилие сельскохозяйственных остатков в Индии и Таиланде сокращает счета за сырье на 40%, а сделки лицензирования ферментов ускоряют принятие. Следовательно, рынок наноцеллюлозы привлекает непрерывные объявления о заводах вокруг портов АСЕАН, где сходятся экспортная логистика.

Европа обеспечивает рост средних подростков на спине самых строгих в мире запретов одноразовых пластиков. Переработчики в Бельгии и Северных странах квалифицируют покрытия наноцеллюлозы для соответствия 95% порогам вторичной переработки бумаги. Хотя более высокие цены на энергию сжимают маржу, инновационные гранты ЕС снижают риски пилотных инвестиций, которые демонстрируют лидерство в циркулярной биоэкономике. Южная Америка, поддерживаемая поставками багассы сахарного тростника, появляется как низкозатратный экспортный хаб, когда заводы ферментов CelOCE становятся коммерческими. Ближний Восток и Африка начинают с малой базы, но присматриваются к композитам цемента, усиленного наноцеллюлозой, для сдерживания строительной пыли пустыни, с многонациональными цементными мейджорами, финансирующими тестовые заливки около мегапроектов Залива. Эта географическая мозаика отражает различающиеся политики, ресурсы и промышленные профили, лежащие в основе сбалансированной глобальной картины роста для рынка наноцеллюлозы.

Конкурентный ландшафт

Рынок наноцеллюлозы умеренно консолидирован с присутствием игроков, таких как Borregaard AS, NIPPON PAPER INDUSTRIES CO., LTD., Sappi Ltd., FiberLean и CelluForce. Крупные производители целлюлозы, такие как Borregaard, CelluForce и NIPPON PAPER INDUSTRIES CO., LTD., масштабируют тоннаж, модернизируя простаивающие сульфитные линии в непрерывные нанофибриллярные заводы. Их тактика фокусируется на лидерстве по затратам и массовых поставках клиентам бумаги, упаковки и композитов. Сотрудничества proliferate, поскольку масштаб и специализация редко сосуществуют внутри одной фирмы. CelluForce лицензирует безсерную технологию нанокристаллов европейским группам специализированных химикатов, которые смешивают ее в антицарапающие покрытия. Borregaard AS партнерствует с переработчиком упаковки Elopak для совместной разработки перерабатываемых жидких картонов, встраивая многолетнюю отгрузку, которая обеспечивает EBITDA завода.

Глобальные лидеры индустрии наноцеллюлозы

-

NIPPON PAPER INDUSTRIES CO., LTD.

-

CelluForce

-

FiberLean

-

Sappi Ltd.

-

Borregaard AS

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Октябрь 2024: UPM Biomedicals запустила FibGel, гидрогель нанофибриллярной целлюлозы, сделанный из березовой древесной целлюлозы и воды для постоянных имплантируемых медицинских устройств.

- Март 2024: Greenworksbio Products (GBPL) получила технологию процесса от CSIR-IICT для производства инженерных крахмальных гранул наноцеллюлозы для компостируемых пластиков.

Сфера применения глобального отчета по рынку наноцеллюлозы

Наноцеллюлоза - это легкое твердое вещество, получаемое из растительного материала и состоящее из наноразмерных целлюлозных волокон. Наноцеллюлоза имеет отличные барьерные свойства, поскольку нановолокна образуют плотную сеть, скрепленную межфибриллярными прочными связями.

Рынок наноцеллюлозы сегментирован по отрасли конечного пользователя, типу продукта и географии. По отрасли конечного пользователя рынок сегментирован на переработку бумаги, краски и покрытия, нефть и газ, продукты питания и напитки, композиты, фармацевтику и косметику, и другие отрасли конечного пользователя (упаковка, текстиль и т.д.). По типу продукта рынок сегментирован на нанофибриллированную целлюлозу (NFC), нанокристаллическую целлюлозу (NCC), бактериальную целлюлозу, микрофибриллированную целлюлозу (MFC) и другие типы продуктов (темпо-окисленную наноцеллюлозу, нанокомпозиты целлюлозы и т.д.). Отчет также охватывает размеры рынков и прогнозы для рынка наноцеллюлозы в 27 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе доходов (долл. США).

| Нанофибриллированная целлюлоза (NFC) |

| Нанокристаллическая целлюлоза (NCC) |

| Бактериальная целлюлоза |

| Микрофибриллированная целлюлоза (MFC) |

| Прочие |

| Древесная масса |

| Сельскохозяйственные отходы |

| Микро-водоросли и другие био-источники |

| Прочие |

| Сухая (порошок) |

| Гель |

| Суспензия |

| Переработка бумаги |

| Краски и покрытия |

| Нефть и газ |

| Продукты питания и напитки |

| Композиты |

| Фармацевтика и косметика |

| Другие отрасли конечного пользователя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Нигерия | |

| Катар | |

| Египет | |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Нанофибриллированная целлюлоза (NFC) | |

| Нанокристаллическая целлюлоза (NCC) | ||

| Бактериальная целлюлоза | ||

| Микрофибриллированная целлюлоза (MFC) | ||

| Прочие | ||

| По источнику | Древесная масса | |

| Сельскохозяйственные отходы | ||

| Микро-водоросли и другие био-источники | ||

| Прочие | ||

| По форме | Сухая (порошок) | |

| Гель | ||

| Суспензия | ||

| По отрасли конечного использования | Переработка бумаги | |

| Краски и покрытия | ||

| Нефть и газ | ||

| Продукты питания и напитки | ||

| Композиты | ||

| Фармацевтика и косметика | ||

| Другие отрасли конечного пользователя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Нигерия | ||

| Катар | ||

| Египет | ||

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка наноцеллюлозы?

Размер рынка наноцеллюлозы составляет 1,12 млрд долл. США в 2025 году и, как прогнозируется, достигнет 2,97 млрд долл. США к 2030 году.

Какой регион лидирует в глобальном спросе?

Северная Америка занимает наибольшую долю в 43,92%, благодаря раннему пилотному принятию и сильному притяжению автомобильной и аэрокосмической промышленности.

Какой сегмент растет быстрее всего?

Приложения фармацевтики и косметики продвигаются с среднегодовым темпом роста 25,97% до 2030 года благодаря инъекционным гидрогелям и премиальным пленкам для ухода за кожей.

Почему сельскохозяйственные отходы набирают импульс как сырье?

Ферментативные прорывы теперь удваивают эффективность конверсии из остатков, таких как багасса сахарного тростника, снижая стоимость и соответствуя целям циркулярной экономики.

Какова самая большая препона для более широкого принятия?

Высокая стоимость производства и риск масштабирования остаются основными ограничениями, снижая конкурентоспособность против товарных полимеров до тех пор, пока крупномасштабные заводы не обеспечат экономию масштаба.

Последнее обновление страницы: