Размер и доля рынка каустической соды

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

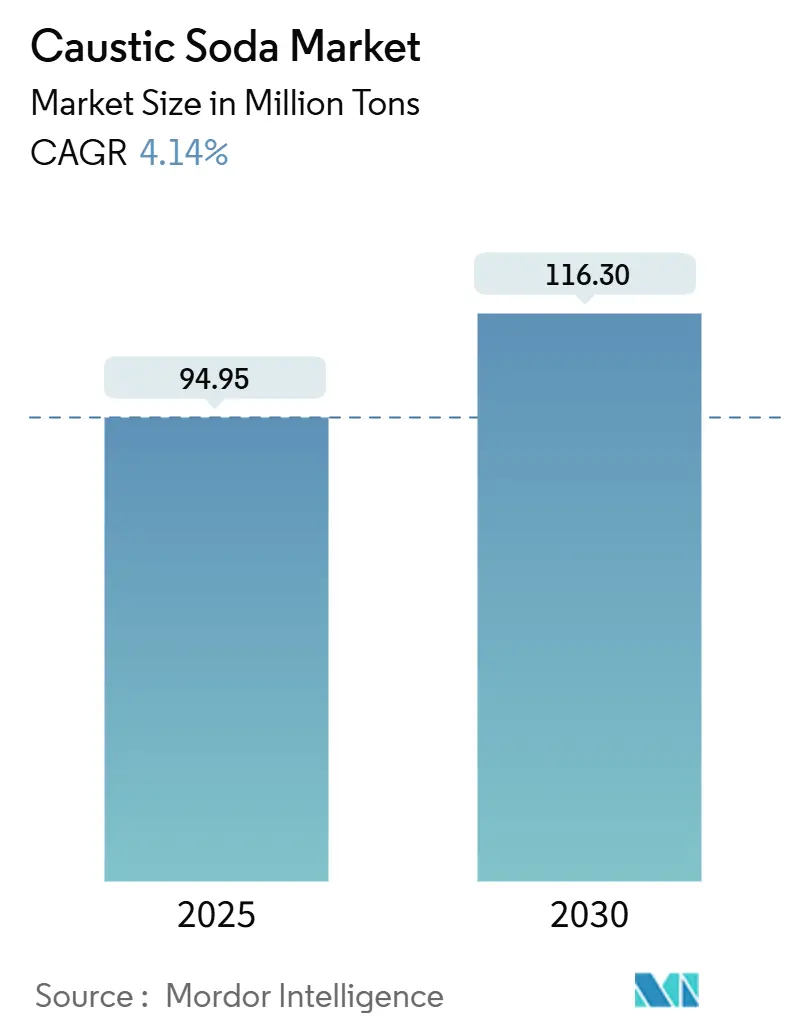

| Объем Рынка (2025) | 94.95 Миллион тонн |

| Объем Рынка (2030) | 116.30 Миллион тонн |

| Темп роста (2025 - 2030) | 4.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка каустической соды от Mordor Intelligence

Мировой спрос на каустическую соду составляет 94,95 млн тонн в 2025 году, и прогнозируется рост до 116,30 млн тонн к 2030 году, что отражает среднегодовой темп роста 4,14% в период 2025-2030 гг. Устойчивый рост обусловлен широким промышленным применением данного химического вещества: рафинирование глинозема, синтез органических химических веществ, производство целлюлозы и бумаги, текстильная промышленность и водоочистка - каждая из этих отраслей углубляет свое потребление. Мембранная технология, уже ответственная за 85% производства, расширяется, поскольку снижает потребление электроэнергии примерно на 30% по сравнению с устаревшими ртутными элементами и исключает выбросы ртути. Доминирование Азии, составляющее 64% от общего объема, основано на конкурентоспособных тарифах на электроэнергию, быстром строительстве нефтеперерабатывающих заводов и агрессивных инвестициях в вискозное волокно. Жидкие марки составляют 65% поставок, предпочитаемые для трубопроводного транспорта и массового хранения. Ценовые спреды все больше отслеживают региональные затраты на энергию, побуждая производителей заключать долгосрочные контракты на поставку низкоуглеродной электроэнергии и размещать новые заводы вблизи богатых газом побережий. Объявленные наращивания мощностей в Китае, Индии и США подчеркивают тщательный баланс между энергетической безопасностью, углеродной политикой и локализованными кластерами спроса, поддерживая умеренно фрагментированный рынок каустической соды.

Ключевые выводы отчета

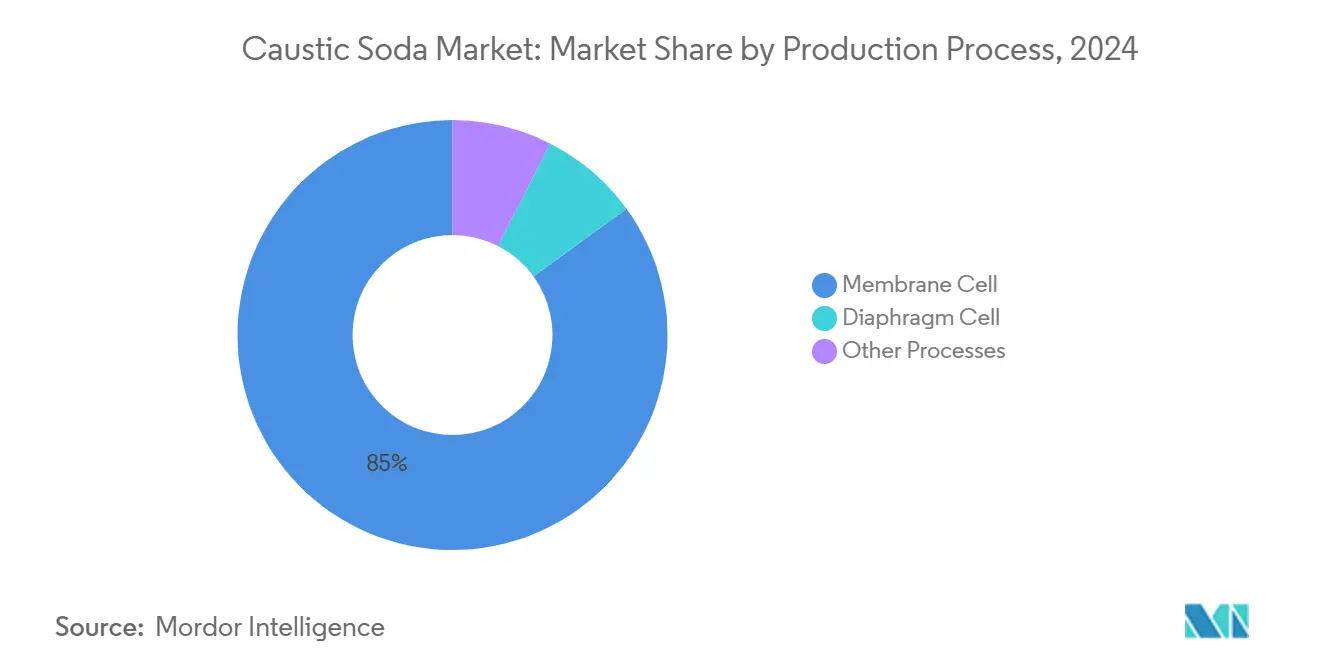

- По технологическому процессу мембранные установки составили 85% доли рынка каустической соды в 2024 году, тогда как диафрагменные мощности прогнозируются со среднегодовым темпом роста 5,12% до 2030 года.

- По форме жидкие марки удерживали 65% размера рынка каустической соды в 2024 году, тогда как твердая форма прогнозируется со среднегодовым темпом роста 4,87% до 2030 года.

- По концентрации 50 вес% составили 36,45% доли рынка каустической соды в 2024 году, тогда как 73 вес% и выше прогнозируется со среднегодовым темпом роста 5,45% до 2030 года.

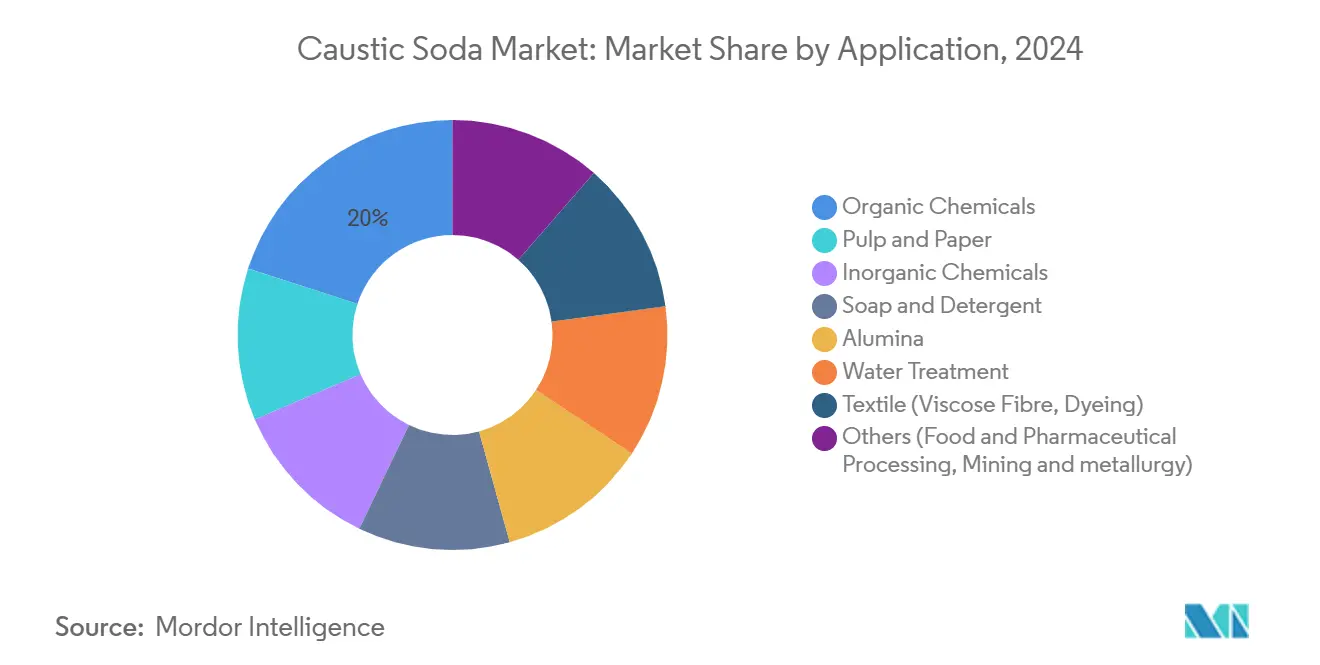

- По применению органические химические вещества лидировали с 20% долей выручки рынка каустической соды в 2024 году; спрос со стороны целлюлозы и бумаги прогнозируется к росту со среднегодовым темпом 5,04% до 2030 года.

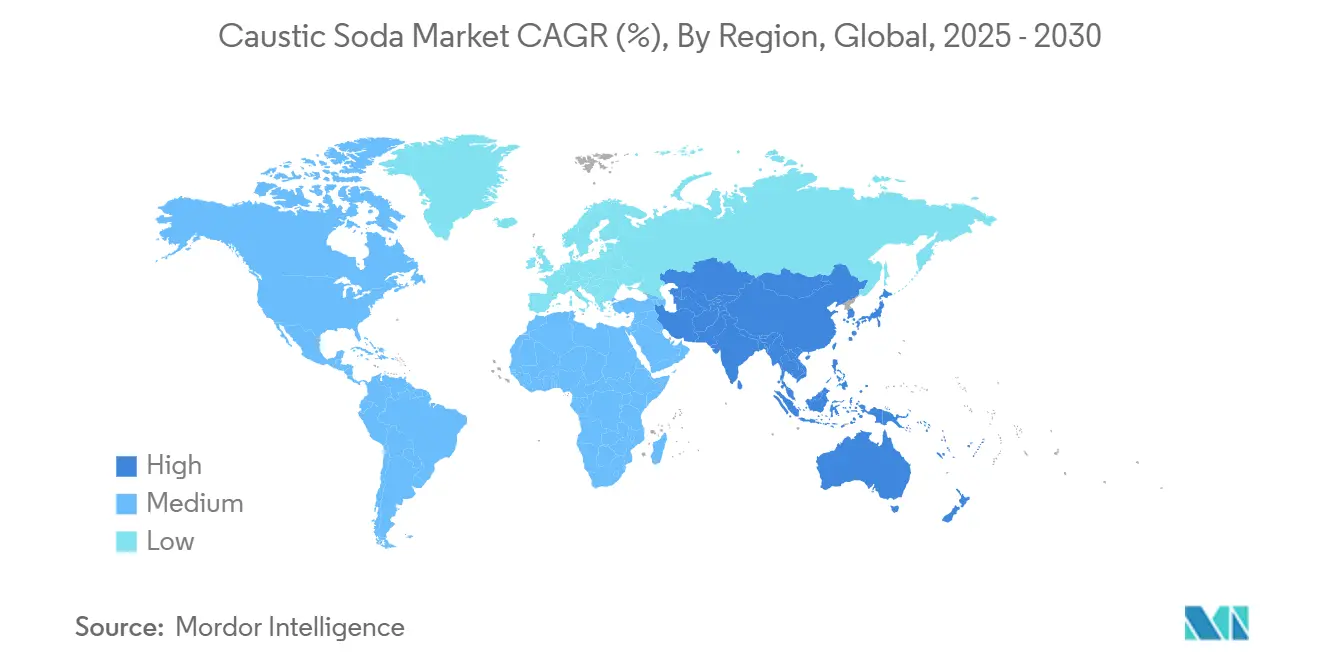

- По географии Азиатско-Тихоокеанский регион занял 64% поставок в 2024 году и прогнозируется с самым быстрым среднегодовым темпом роста 5,86% в 2025-2030 гг.

Тенденции и аналитика мирового рынка каустической соды

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренное расширение глиноземных заводов в Азии, повышающее спрос на каустическую соду | +1.20% | Китай, Индия, Индонезия | Краткосрочно (≤ 2 лет) |

| Растущий спрос на мыло и моющие средства | +0.80% | Юго-Восточная Азия, Африка, Латинская Америка | Среднесрочно (2-4 года) |

| Рост производства вискозного штапельного волокна в Индии | +0.70% | Индия | Среднесрочно (2-4 года) |

| Наращивание мощностей опреснения на Ближнем Востоке и в Африке | +0.50% | Алжир, Саудовская Аравия, ОАЭ | Долгосрочно (≥ 4 лет) |

| Переход на мембранные элементы по требованию ЕС, стимулирующий проекты модернизации | +0.90% | Европейский союз | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное расширение глиноземных заводов в Азии

Рост мощностей нефтеперерабатывающих заводов увеличивает потребление каустической соды, поскольку 2-3 тонны растворяется на каждую тонну глинозема, извлеченного в процессе Байера, и только китайские алюминиевые производители потребили десятки миллионов тонн в 2024 году. Новые металлургические комплексы в Индонезии и Индии заключают долгосрочные контракты на поставку для хеджирования ценовых скачков, которые могут изменить затраты на производство алюминия почти на 6% квартал к кварталу. Операторы заводов также закупают марки более высокой чистоты для сокращения объемов утилизации красного шлама, что означает ценовые премии для каустической соды с низким содержанием соли. Несколько владельцев нефтеперерабатывающих заводов теперь рассматривают обратную интеграцию, обостряя конкуренцию за получение лицензий выше по цепочке и доступ к энергоресурсам. Поскольку каждое добавление 1 млн тонн глинозема требует примерно 2,5 млн тонн каустической соды, проекты строительства с нуля, запланированные на 2025-2027 годы, поддерживают структурный рост спроса для рынка каустической соды.

Растущий спрос на мыло и моющие средства

Урбанизация, основанная на гигиене, в развивающихся экономиках расширяет ассортимент мыла и моющих средств, где каустическая сода формирует щелочную основу реакций омыления. Объемы, поставляемые производителям поверхностно-активных веществ в Индонезии, Нигерии и Вьетнаме, выросли в двузначных цифрах в 2024 году, а премиальная пищевая каустическая сода теперь обеспечивает 12% ценовую надбавку по сравнению со стандартными 50 вес% растворами. Специализированные производители формул запрашивают сверхнизкие спецификации по железу и никелю, которые сокращают обесцвечивание в прозрачном мыле, подталкивая производителей к инвестициям в установки очистки рассола. Расширяющаяся линейка продуктов - от антибактериальных жидкостей до порошков для конкретных тканей - поддерживает диверсификацию рынка каустической соды, смягчая циклические спады в тяжелой промышленности.

Рост производства вискозного штапельного волокна в Индии

Правительственные стимулы для текстильной самодостаточности и благоприятная пошлинная структура способствовали появлению новых вискозных линий в Гуджарате и Одише. Каждая волоконная фабрика потребляет каустическую соду в очистке, мерсеризации и ксантогенировании целлюлозы. Поскольку прочность пряжи зависит от концентрации и чистоты каустической соды, фабрики заключают контракты на специальные марки 50 вес% или 32 вес% с хлоридами менее 100 ppm, позволяя поставщикам взимать премии. Это собственное потребление остается относительно неэластичным по цене, изолируя рынок каустической соды от макроэкономических потрясений в строительстве или автомобильных секторах.

Наращивание мощностей опреснения на Ближнем Востоке и в Африке

К 2025 году пять установок обратного осмоса Алжира поднимут национальное производство питьевой воды более чем на 0,8 млн м³/сут, и каждое предприятие планирует еженедельные циклы очистки мембран с использованием растворов каустической соды[1]Frontiers in Membrane Science and Technology, "Adopting Sea Water Reverse Osmosis Desalination Technologies," frontiersin.org . Поскольку коммунальные предприятия Персидского залива интегрируют солнечную энергию в опреснительные комплексы, отделы закупок отдают приоритет поставщикам, предлагающим углеродно-нейтральную каустическую соду, произведенную на возобновляемой электроэнергии. Стабильное потребление от основной водной инфраструктуры добавляет контрциклическую устойчивость к рынку каустической соды, сглаживая волатильность доходов для производителей.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на электроэнергию в Европе | -1,1% | Европейский союз | Краткосрочно (≤ 2 лет) |

| Энергоемкий процесс производства | -0,8% | Глобально | Долгосрочно (≥ 4 лет) |

| Наличие заменителей в различных отраслях конечного использования | -0,6% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на электроэнергию в Европе

Электроэнергия может составлять 50% денежных затрат для мембранного электролиза, а европейские цены следующего дня превысили 90 евро/МВт⋅ч в начале 2025 года, снижая маржу Euro Chlor. Производители сталкиваются с косвенными платежами за CO₂ в рамках Европейской системы торговли выбросами, расширяя разрыв в затратах с российскими или саудовскими экспортерами до 120 долларов США за тонну. Компенсационные предложения, находящиеся на обсуждении, могли бы возместить долю этих расходов, но неопределенность политики ограничивает инвестиции в новые европейские мощности. Следовательно, спотовый импорт в северо-западную Европу вырос на 19% год к году в 2024 году, оказывая давление на региональный рынок каустической соды.

Энергоемкий процесс производства

Даже самые современные мембранные элементы потребляют 2500-3500 кВт⋅ч на тонну каустической соды, оставляя производителей подверженными волатильности энергии Euro Chlor. Хотя модернизация сокращает потребление электроэнергии на треть по сравнению с ртутными элементами, электрохимическая реакция неизменна, ограничивая дальнейшие сокращения. Некоторые заводы Персидского залива и побережья Мексиканского залива США смягчают риск, размещаясь рядом с собственными газовыми или возобновляемыми генераторами, но заводы в континентальных регионах несут более высокие затраты на доставленную энергию.

Сегментный анализ

По технологическому процессу: мембранные элементы консолидируют глобальное лидерство

Сегмент мембранных элементов генерировал основную часть производства 2024 года, командуя 85% доли рынка каустической соды, а диафрагменные элементы расширяются со среднегодовым темпом роста 5,12% до 2030 года. Его доминирование проистекает из регуляторных запретов на ртутную технологию, особенно окончательного крайнего срока поэтапного отказа ЕС в 2017 году, и из преимущества 30% экономии электроэнергии по сравнению с устаревшими элементами. Кроме того, загрязнение хлоридом натрия можно удерживать ниже 100 ppm, позволяя производить высокочистые марки для производства полупроводников. Производители в Китае, США и Германии устраняют узкие места существующих мембранных линий, повышая плотность тока до 7 кА⋅м⁻², добавляя дополнительные объемы без новых контуров рассола. Параллельная волна инвестиций видна в Японии, где Asahi Kasei получила государственную поддержку в 2024 году для расширения производства мембранных блоков для внутренних модернизаций хлор-щелочных производств[2]Asahi Kasei, "Governmental Support to Expand Manufacturing Capacity for Green Hydrogen Production," asahi-kasei.com . Диафрагменные и остаточные ртутные мощности составляют баланс рынка каустической соды.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

По форме: жидкие растворы доминируют в логистических закупках

Жидкая каустическая сода, обычно поставляемая при 50 вес%, покрывала 65% поставок в 2024 году, тогда как твердая форма прогнозируется к росту со среднегодовым темпом 4,87%. Трубопроводное соединение и обработка цистернами делают жидкости стандартом для клиентов, расположенных в пределах 300-500 км от хлор-щелочного завода, ограничивая транспортные расходы менее чем 30 долларами США за тонну. Спрос на жидкости особенно устойчив среди целлюлозно-бумажных комбинатов, нефтеперерабатывающих заводов и водоканалов, где системы непрерывного дозирования полагаются на стандартное 50 вес% сырье. Твердые формы - хлопья, гранулы и брикеты - удовлетворяют потребности дальних перевозок, критичной чистоты или малых партий. Хотя представляя меньший объем, твердые формы получают премии до 120 долларов США за тонну из-за обезвоживания, гранулирования и подавления пыли. Запуск Hydrite в 2025 году герметичной барабанной упаковки гранул сокращает гигроскопическое поглощение влаги и напрямую отвечает требованиям безопасности конечных пользователей. Объемы твердых форм растут главным образом в электронике, фармацевтике и окраске текстиля, предоставляя производителям возможность поднять маржу на иначе товарном рынке каустической соды.

По концентрации: 50 вес% остается рабочей лошадкой

Марка 50 вес% удерживала львиную долю поставок в 2024 году, поскольку она балансирует щелочность с управляемым риском кристаллизации при окружающих температурах. Только эта марка составила 36,45% размера рынка каустической соды для регулируемых концентраций, расширяясь наряду с интегрированными глиноземными и химическими комплексами. 50 вес% раствор часто перевозится изолированными цистернами, обеспечивая круглогодичную текучесть в континентальных климатах.

Более низкие марки 32 вес% служат моющим средствам, текстильным очистительным этапам и косметическому сырью, где критичны более низкие экзотермы и более легкая нейтрализация. Высокопрочный расплав 73 вес% выбирается производителями эпоксидных смол и оксида пропилена для минимизации переноса воды. Поскольку сертификация продукта теперь включает пороги следовых металлов, хлоратов и органики, поставщики дифференцируются по аналитике так же, как и по базовой концентрации. Обновление 2024 года от Occidental своего Справочника по каустической соде предписывает специализированные режимы очистки рассола, которые соответствуют менее 0,3 ppm железа во всех марках.

По применению: органические химические вещества поддерживают широкий спрос

Органические химические вещества лидировали в конечном использовании 2024 года с 20% от общего объема, отражая сильную зависимость от каустической соды для цепочек оксида пропилена, эпихлоргидрина, фенола и поверхностно-активных веществ. Интегрированные крекинг-установки в прибрежных провинциях Китая расширили мощности оксида пропилена более чем на 1 млн тонн, напрямую увеличив закупки каустической соды для хлоргидриновых и пероксидных синтезов. Этот якорный сегмент поддерживает диверсификацию рынка каустической соды, поскольку его базовый спрос охватывает автомобильные материалы, строительные покрытия и бытовую химию.

Глиноземные заводы остаются самым глубоким точечным источником, потребляя 2-3 тонны на тонну глинозема. Сектор целлюлозы и бумаги требует каустическую соду для удаления лигнина в крафт-процессе, тогда как мыло, моющие средства и водоочистка добавляют стабильные базовые объемы. В текстиле наращивание производства вискозного штапельного волокна в Индии обеспечивает специализированную нишу потребления, которая ценит чистоту выше цены, поддерживая премиальные маржевые карманы в рамках рынка каустической соды.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион закрепил свое лидерство с 64% поставок 2024 года. Китайские хлор-щелочные заводы зафиксировали производство около 41 млн тонн, даже когда экспорт снизился из-за более слабого спроса из Европы. Внутреннее потребление оставалось бодрым благодаря расширению алюминия и ПВХ. Рынок каустической соды Индии набрал обороты, когда Atul Products ввела в эксплуатацию установку мощностью 300 тонн/сутки в Валсаде в 2024 году, дополненную собственной 50 МВт электростанцией, которая амортизирует электроэнергетический риск. Производители Юго-Восточной Азии выигрывают от регионального спроса на мыло, биодизель и предшественники батарей, создавая трамплин для трансграничных трубопроводных проектов, которые сокращают подверженность морскому фрахту.

Северная Америка, удерживая значительную, хотя и меньшую долю, использует сланцевый природный газ для обеспечения одних из самых низких в мире затрат на электроэнергию для электролиза, способствуя конкурентоспособному экспорту как каустической соды, так и производных хлора. Перезапуск OxyChem в 2024 году своей линии холодильного класса мощностью 678 тысяч тонн в Техасе укрепляет устойчивость внутренних поставок. Перспективный трубопровод региона включает планируемую хлор-щелочную установку мощностью 340 тысяч тонн PCC Group на площадке Chemours в ДеЛайле, запуск которой запланирован на 2028 год[3]Chemours Company, "PCC Group Plans to Build Chlor-Alkali Facility," chemours.com . Такие интеграции на существующих площадках привязывают собственные хлорные выходы, добавляя торговую каустическую соду к зрелому, но технологически продвинутому рынку каустической соды.

Европа борется с высокими и волатильными ценами на энергию. Несмотря на размещение 76 производственных площадок, загрузка мощностей упала, поскольку спотовые скачки электроэнергии подтолкнули региональные денежные затраты значительно выше, чем в России или Саудовской Аравии. Политики теперь обсуждают компенсацию косвенных затрат для предотвращения углеродной утечки и защиты 35 000 прямых рабочих мест в хлор-щелочной цепи. Тем не менее, европейские производители продолжают привлекать клиентов в электронике, фармацевтике и пищевой промышленности, которые настаивают на строгих протоколах качества континента, сохраняя нишевую ценность, несмотря на широкое давление затрат.

Конкурентная среда

Рынок каустической соды демонстрирует умеренно фрагментированную концентрацию: десятка крупнейших компаний владеет примерно 40% мировых номинальных мощностей, но более 200 региональных производителей эксплуатируют односайтовые установки. Интегрированные гиганты - Dow, Olin, Westlake и Occidental - контролируют как хлор-щелочные, так и последующие винилы, поверхностно-активные вещества или эпоксидные цепи, позволяя им оптимизировать баланс хлора и каустической соды и защищать маржу от ценовых колебаний. Их масштаб повышает переговорную силу для долгосрочных соглашений о закупке электроэнергии - критичного хеджа против энергетической волатильности.

Стратегические инвестиции все больше отдают предпочтение модернизации мембран и получению возобновляемой энергии. Dow представила свою линию каустической соды TRACELIGHT в январе 2025 года, сертифицированную как 100% основанную на возобновляемой электроэнергии - дифференциатор для клиентов, учитывающих углерод. Olin объявила о 75 МВт солнечной установке для поддержки своего подразделения в Плакемине, Луизиана, в то время как Hanwha Solutions планирует поднять мощность до 1,11 млн тонн к декабрю 2025 года для удовлетворения спроса на предшественники натрий-ионных батарей.

Нишевые возможности возникают в ультрачистой и микрофильтрованной каустической соде для изготовления чипов и активных фармацевтических ингредиентов - сегментах, где толерантности к загрязнению находятся в диапазоне частей на миллиард. Китайские участники агрессивно масштабируются в стандартных марках, но борются с сертификацией по этим спецификациям, давая европейским и американским поставщикам ценностный ров. Технологические инноваторы - такие как фирмы, разрабатывающие электродиализ без хлорного побочного продукта - находятся на пилотной стадии, но широкое распространение до 2030 года остается маловероятным, учитывая укоренившуюся экономику существующего рынка каустической соды.

Лидеры отрасли каустической соды

-

Dow

-

INEOS

-

Occidental Petroleum Corporation

-

Olin Corporation

-

Westlake Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2024: Atul Ltd ввела в эксплуатацию завод по производству каустической соды и хлора в Валсаде, Индия, с производственной мощностью 300 тонн/сутки, подкрепленный инвестициями в размере 1035 крор индийских рупий (124 млн долларов США). Ожидается, что эта инициатива положительно повлияет на рынок каустической соды, увеличив внутреннее производство и эффективно удовлетворив растущий спрос.

- Май 2024: Hanwha Solutions Corp. планирует расширить свои мощности для достижения годовой производственной мощности 1,11 млн тонн к концу 2024 года. Однако компания не предоставила дальнейших обновлений. Ожидается, что это расширение укрепит позицию компании на рынке каустической соды, потенциально влияя на динамику поставок и рыночную конкуренцию.

Область применения глобального отчета по рынку каустической соды

Каустическая сода промышленно производится посредством электролиза растворов рассола. Основные электролитические процессы производства используют мембранные элементы и диафрагменные элементы. Рынок сегментируется на основе технологического процесса, применения и географии. По технологическому процессу рынок сегментируется на мембранные элементы, диафрагменные элементы и другие технологические процессы. По применению рынок сегментируется на целлюлозу и бумагу, органические химические вещества, неорганические химические вещества, мыло и моющие средства, глинозем, водоочистку, текстиль и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка каустической соды в 16 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонны).

| Мембранные элементы |

| Диафрагменные элементы |

| Другие процессы |

| Жидкая |

| Твердая |

| 32 вес% |

| 50 вес% |

| 73 вес% и выше |

| Целлюлоза и бумага |

| Органические химические вещества |

| Неорганические химические вещества |

| Мыло и моющие средства |

| Глинозем |

| Водоочистка |

| Текстиль (вискозное волокно, окрашивание) |

| Прочие (пищевая и фармацевтическая переработка, горнодобывающая промышленность и металлургия) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Северные страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| ЮАР | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По технологическому процессу | Мембранные элементы | |

| Диафрагменные элементы | ||

| Другие процессы | ||

| По форме | Жидкая | |

| Твердая | ||

| По концентрации | 32 вес% | |

| 50 вес% | ||

| 73 вес% и выше | ||

| По применению | Целлюлоза и бумага | |

| Органические химические вещества | ||

| Неорганические химические вещества | ||

| Мыло и моющие средства | ||

| Глинозем | ||

| Водоочистка | ||

| Текстиль (вискозное волокно, окрашивание) | ||

| Прочие (пищевая и фармацевтическая переработка, горнодобывающая промышленность и металлургия) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Северные страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| ЮАР | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка каустической соды?

Рынок каустической соды составляет 94,95 млн тонн в 2025 году и прогнозируется к достижению 116,30 млн тонн к 2030 году.

Какая технология процесса доминирует в производстве каустической соды?

Мембранные линии составили 85% мощностей в 2024 году, предпочитаемые за меньшее потребление электроэнергии и соответствие ограничениям по ртути.

Почему Азия лидирует на рынке каустической соды?

Азия удерживает 64% мировых поставок благодаря крупным глиноземным, текстильным и химическим комплексам, которые выигрывают от относительно низких затрат на энергию и быстрой индустриализации.

Как затраты на энергию влияют на ценообразование каустической соды?

Электроэнергия может достигать 50% производственных затрат, поэтому регионы с волатильными или высокими энерготарифами часто видят более высокие цены на каустическую соду и более низкую загрузку заводов.

Какие применения стимулируют будущий спрос?

Продолжающееся расширение в рафинировании глинозема, производстве вискозного волокна, производстве мыла и моющих средств, и опреснительной водоочистке поддерживают перспективный рост.

Влияют ли факторы устойчивости на предпочтения покупателей?

Да. Клиенты все больше запрашивают каустическую соду, произведенную на возобновляемой электроэнергии или с меньшим углеродным следом, подталкивая производителей к обеспечению зеленой энергии и предоставлению отслеживаемости продукта.

Последнее обновление страницы: