Tamanho e Participação do Mercado de Ração Vegana para Cães

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

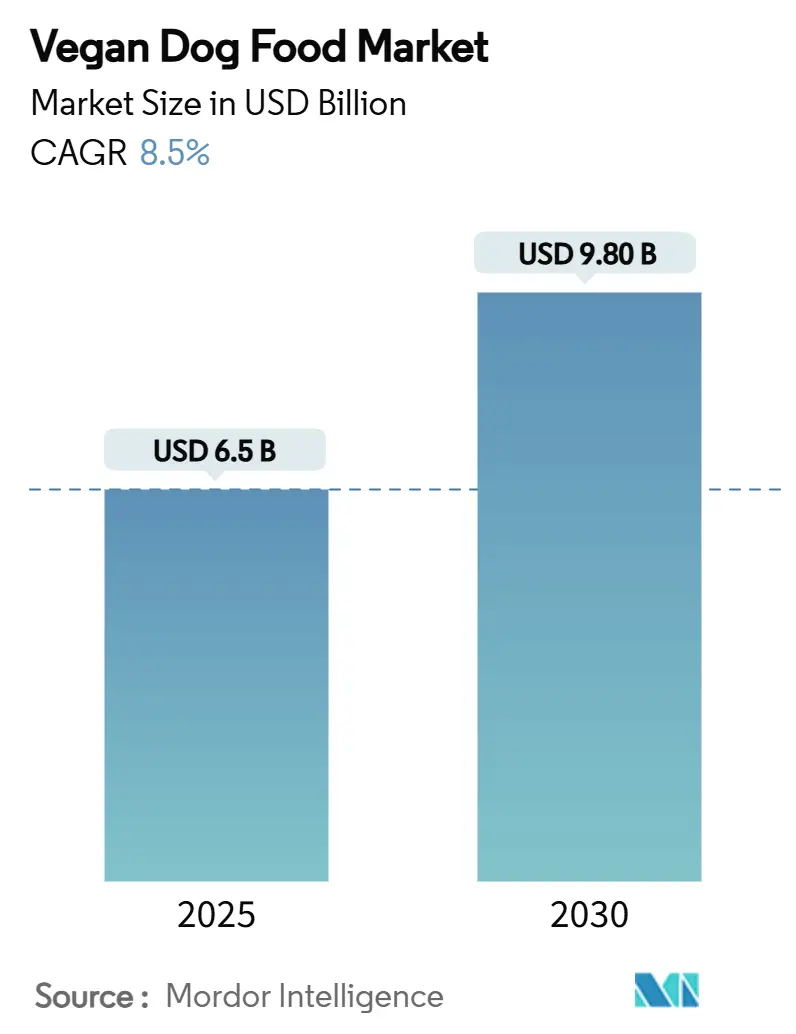

| Tamanho do Mercado (2025) | 6.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Vegana para Cães por Mordor Intelligence

O tamanho do mercado de ração vegana para cães atingiu USD 6,5 bilhões em 2025 e está a caminho de alcançar USD 9,8 bilhões até 2030, refletindo um CAGR de 8,5% ao longo do período de análise. A aceleração da adoção pelo mercado convencional decorre da mudança nos valores dos tutores, da crescente aceitação veterinária e do endurecimento das normas de sustentabilidade que favorecem as formulações à base de plantas. Os avanços na fermentação de precisão estão começando a reduzir as históricas diferenças de preço, enquanto os canais online oferecem às marcas de nicho caminhos diretos para os primeiros adotantes. O nível de concorrência no mercado é relativamente moderado, pois os principais fornecedores respondem coletivamente por uma pequena parcela das vendas globais. Essa situação cria oportunidades para novos entrantes oferecerem produtos diferenciados. No entanto, as vulnerabilidades na cadeia de suprimentos de aminoácidos essenciais ressaltam a importância de ter fontes alternativas e estabelecer contratos de longo prazo para garantir o abastecimento.

Principais Conclusões do Relatório

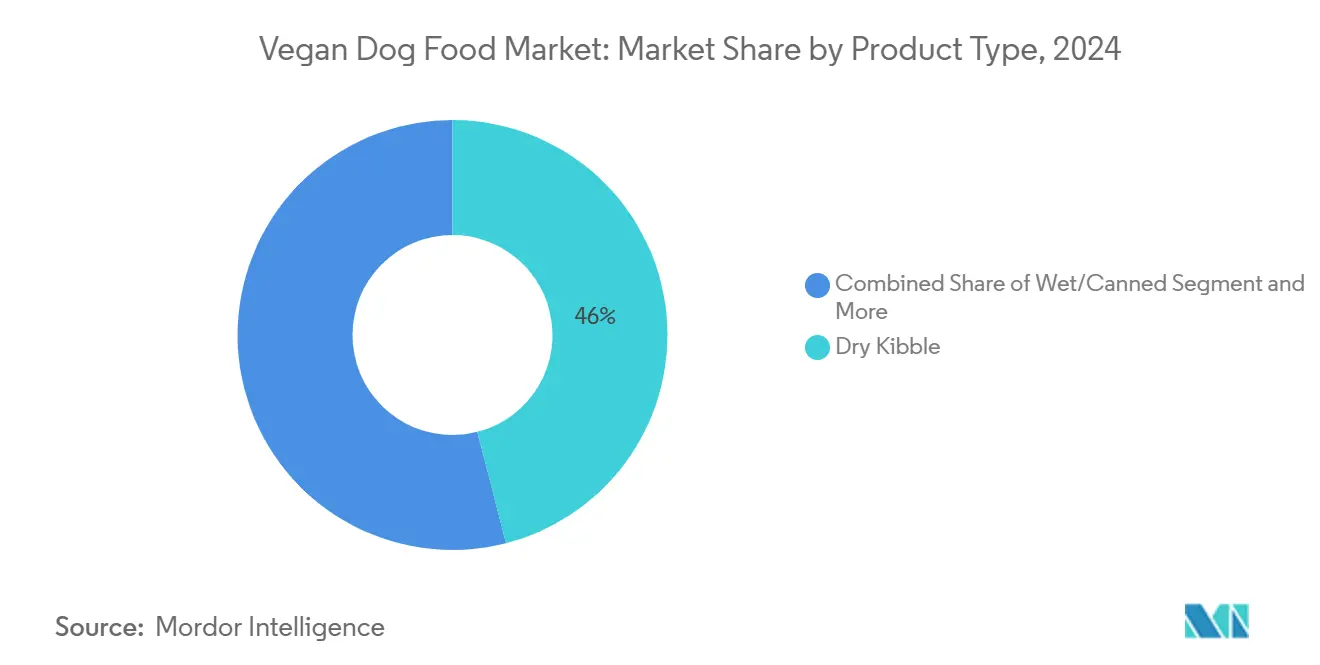

- Por tipo de produto, a ração seca liderou com 46% de participação na receita em 2024, enquanto os suplementos registraram o crescimento mais rápido, com um CAGR de 12,6% até 2030.

- Por fonte de ingrediente, as receitas à base de soja capturaram 38% da participação do mercado de ração vegana para cães em 2024, enquanto as proteínas derivadas de fermentação devem se expandir a um CAGR de 14,2% até 2030.

- Por fase de vida, as dietas para adultos representaram 52% do tamanho do mercado de ração vegana para cães em 2024, e as fórmulas para sênior devem avançar a um CAGR de 10,8% durante o horizonte de previsão.

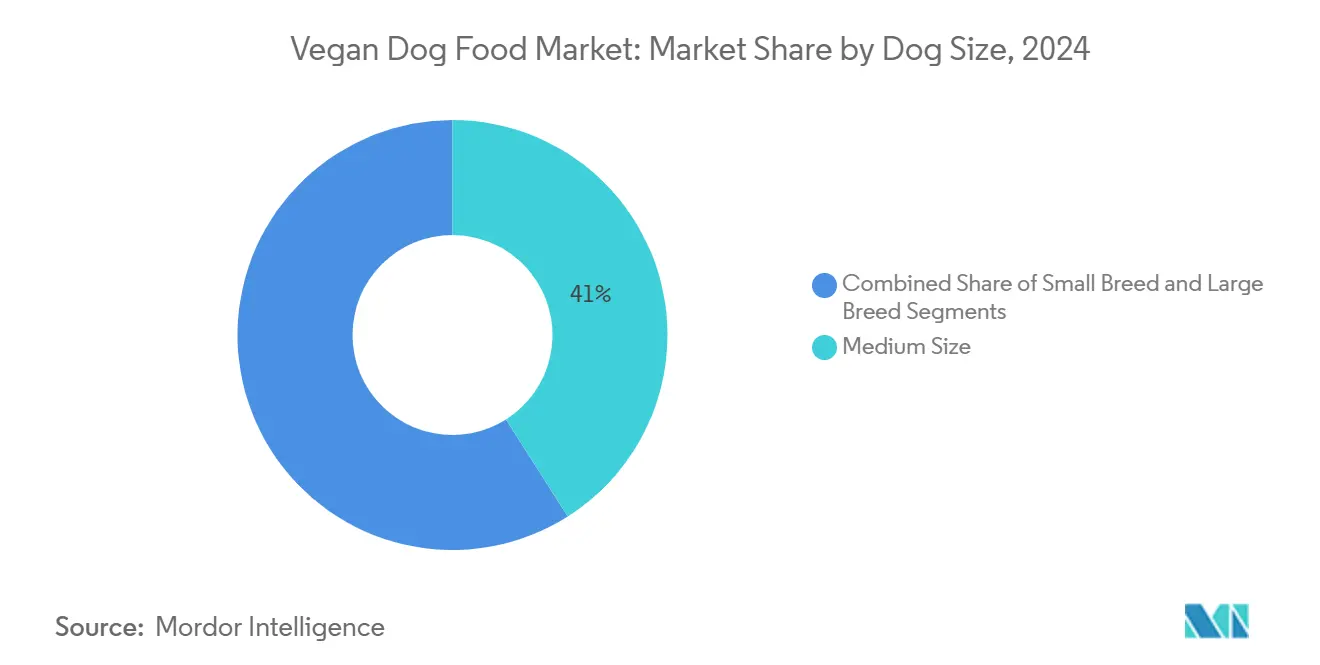

- Por porte do cão, as raças médias detiveram 41% das vendas de 2024, e os produtos para raças pequenas registraram o maior CAGR projetado de 11,3% até 2030.

- Por canal de distribuição, os supermercados representaram 49% do faturamento global em 2024, enquanto o varejo online deve crescer a um CAGR de 18,4% até 2030.

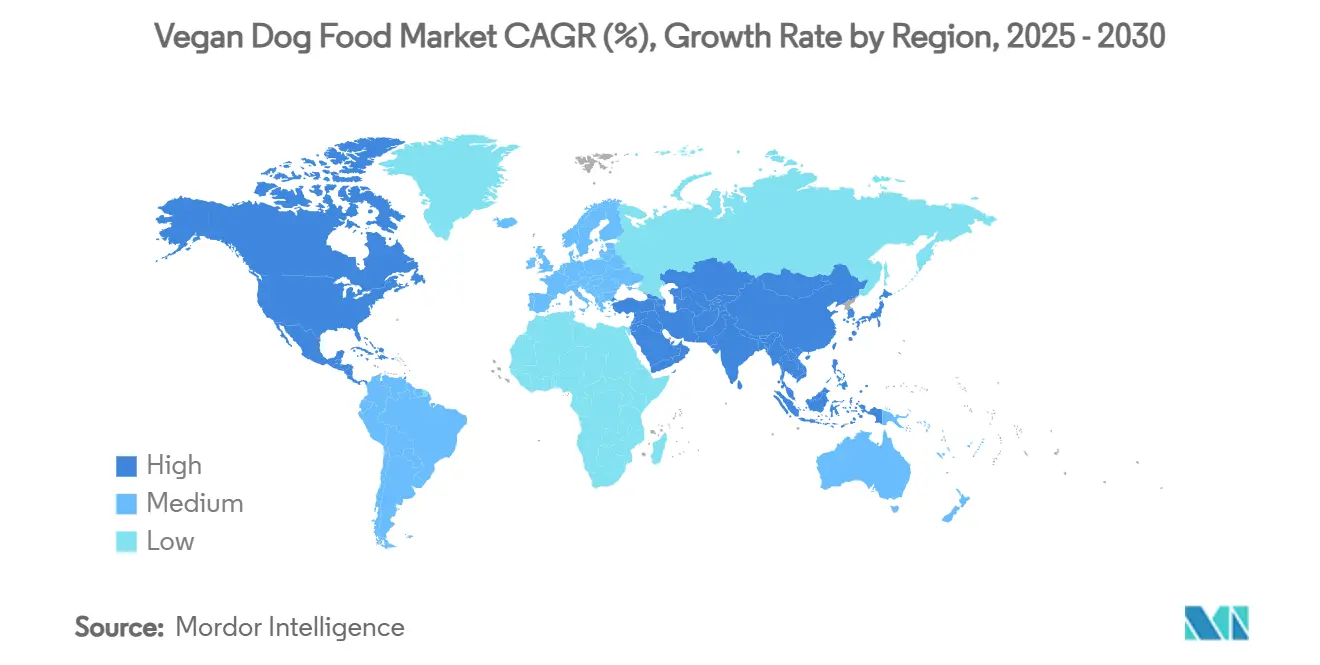

- Por geografia, a Europa dominou com uma participação de 34% em 2024, enquanto a Ásia-Pacífico deve crescer a um CAGR de 12,9% até 2030.

- As cinco principais empresas responderam por 35% da receita global, sinalizando um nível moderado de concentração de mercado.

Tendências e Perspectivas do Mercado Global de Ração Vegana para Cães

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Base crescente de tutores veganos e flexitarianos | +1.8% | Global, pronunciado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Humanização dos animais de estimação impulsionando gastos premium | +1.5% | Global, centros urbanos da Ásia-Pacífico lideram | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade ambiental | +1.2% | Europa, América do Norte, em expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Endosso veterinário de dietas vegetais hipoalergênicas | +1.0% | América do Norte, Europa e emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proteínas de fermentação de precisão reduzindo o custo da suplementação de aminoácidos | +0.8% | Global, clusters de produção na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regras de rotulagem de pegada de carbono para unidades de manutenção de estoque de ração para animais de estimação | +0.6% | Europa na frente, América do Norte seguindo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base Crescente de Tutores Veganos e Flexitarianos

O crescente interesse pela vida sem carne agora se estende aos animais domésticos, criando uma curva de demanda duradoura para o mercado de ração vegana para cães. Dados de pesquisas mostram que muitos veterinários já atendem clientes que alimentam seus animais com dietas à base de plantas, citando motivos de bem-estar e ecológicos. Os millennials e a Geração Z dominam as novas aquisições de animais de estimação, e esses grupos demonstram maior propensão a alinhar a alimentação dos pets com a ética pessoal. As redes sociais amplificam histórias de sucesso, reduzindo os riscos percebidos de mudança e dinamizando o marketing boca a boca. A tendência se concentra em centros urbanos densos, onde a variedade no varejo, a conveniência logística e a consciência ambiental convergem.

Mandatos de Sustentabilidade Ambiental

Legisladores na Europa e na América do Norte estão incorporando regras de divulgação de carbono na rotulagem de produtos, uma mudança que favorece estruturalmente o mercado de ração vegana para cães. A metodologia de Pegada Ambiental de Produto da União Europeia agora abrange os impactos do ciclo de vida da ração para animais de estimação, obrigando as marcas à base de carne a quantificar seus perfis de alta emissão [1]Fonte: UK Pet Food, "Impactos Ambientais da Ração para Animais de Estimação," ukpetfood.org. Modelos científicos mostram que dietas exclusivamente vegetais para cães poderiam liberar uma área de terra maior do que o território combinado do México e da Alemanha. Compradores de supermercados e varejistas especializados respondem ampliando a alocação de prateleiras para unidades de manutenção de estoque de baixo impacto, reforçando o ciclo de crescimento. Os investimentos em conformidade exigidos para auditorias de pegada criam barreiras adicionais para pequenos fabricantes convencionais, impulsionando indiretamente os entrantes veganos que partem com emissões inerentemente mais baixas.

Endosso veterinário de dietas vegetais hipoalergênicas

A aceitação clínica atingiu um ponto de inflexão quando a Associação Veterinária Britânica encerrou formalmente sua oposição às dietas veganas para cães em julho de 2024 [2]Fonte: Associação Veterinária Britânica, "Política sobre Dietas Veganas para Cães," bva.co.uk. Pesquisas longitudinais na PLOS ONE confirmaram a manutenção de parâmetros hematológicos normais após 12 meses com fórmulas comerciais à base de plantas [3]Fonte: Linde et al., "Estudo de Dieta à Base de Plantas por Um Ano em Cães," plosone.org . Para cães com alergias alimentares crônicas, os veterinários agora prescrevem rotações veganas como terapia de primeira linha, deslocando a categoria de nicho para terapêutica. A mídia especializada destaca histórias de sucesso, reforçando o conforto dos profissionais e estimulando módulos de educação continuada sobre nutrição à base de plantas. Os proprietários de marcas aproveitam os endossos para conquistar posicionamento nas prateleiras de clínicas veterinárias e farmácias para animais de estimação.

Proteínas de Fermentação de Precisão Reduzindo o Custo da Suplementação de Aminoácidos

A paridade de aminoácidos com a carne historicamente exigia aditivos sintéticos caros que inflacionavam os preços no varejo. A Bond Pet Foods enviou proteínas fermentadas idênticas às de origem animal para a Hill's Pet Nutrition em fevereiro de 2024, comprovando a escalabilidade industrial. A proteína FeedKind Pet, lançada na Europa em 2024, fornece perfis completos de aminoácidos com uso mínimo de água e recursos terrestres. À medida que a capacidade de fermentação aumenta, os analistas projetam uma queda de 20 a 30% nos custos dos ingredientes, aproximando a ração vegana para cães dos preços convencionais. A tecnologia também mitiga choques de oferta de taurina e metionina ao criar redundâncias regionais de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Risco percebido de adequação nutricional | −1.4% | Global, mais forte em zonas maduras de ração para animais de estimação | Médio prazo (2 a 4 anos) |

| Preço premium em relação à ração convencional para cães | −1.1% | Global, economias sensíveis ao preço são as mais afetadas | Curto prazo (≤ 2 anos) |

| Desafios de palatabilidade e aceitação de sabor | −0.9% | Global, varia conforme as preferências regionais | Médio prazo (2 a 4 anos) |

| Cadeia de suprimentos global limitada de taurina/metionina para formulações veganas | −0.7% | Global, concentrada em clusters químicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco Percebido de Adequação Nutricional

Décadas de marketing centrado na carne deixam muitos tutores céticos quanto ao fato de as receitas à base de plantas atenderem aos padrões dietéticos caninos. Mesmo com evidências clínicas robustas, a ausência de feedback visual imediato sobre métricas de saúde interna alimenta a cautela. As marcas contrariam essa restrição por meio da publicação transparente de estudos de digestibilidade, selos de conformidade com a FEDIAF e certificações de terceiros. Campanhas educativas com nutricionistas certificados ajudam a desmistificar a biodisponibilidade de proteínas. Com o passar do tempo, espera-se que estudos contínuos revisados por pares reduzam a lacuna de percepção.

Preço Premium em Relação à Ração Convencional para Cães

Os formatos veganos ainda são vendidos no varejo a duas a quatro vezes o preço da ração seca econômica à base de carne. As pressões inflacionárias amplificam o choque de preço, especialmente entre domicílios de renda única. Os fabricantes buscam a engenharia de valor integrando fluxos de coprodutos e escalando insumos de fermentação. Programas de assinatura que suavizam os custos mensais ganham tração entre compradores nativos digitais. A paridade de preços permanece como um marco de médio prazo que determinará até onde além dos primeiros adotantes abastados o mercado de ração vegana para cães poderá penetrar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Ração Seca Impulsiona a Inovação

A ração seca reteve 46% das vendas de 2024 no mercado de ração vegana para cães devido à fabricação em massa com boa relação custo-benefício e à ampla presença nas prateleiras de supermercados. As marcas aproveitam as linhas de extrusão existentes, tornando a conversão para produtos à base de plantas economicamente viável para co-fabricantes. Os revestimentos de sabor atendem às expectativas de paladar, mantendo as taxas de recompra próximas às dos produtos à base de carne. As variantes úmidas e enlatadas, embora menores, crescem de forma constante à medida que os tutores buscam variedade de textura.

Os suplementos, registrando o CAGR mais alto do segmento de 12,6%, espelham as tendências de alimentos funcionais para humanos. Os formuladores combinam ativos para cuidados articulares, como glucosamina, com ômega-3 derivados de algas, criando oportunidades de venda adicional entre categorias. A entrega direta ao consumidor facilita o reabastecimento, enquanto as clínicas veterinárias estocam petiscos terapêuticos para condições específicas. O sucesso no segmento sinaliza que os produtos auxiliares podem escalar mais rapidamente do que as dietas básicas quando posicionados em torno de resultados de saúde específicos.

Por Fonte de Ingrediente: A Fermentação Perturba as Proteínas Tradicionais

As receitas à base de soja detinham 38% da participação do mercado de ração vegana para cães em 2024, devido às redes de fornecimento estabelecidas e aos perfis completos de aminoácidos. As críticas ao potencial alergênico da soja aceleram a demanda por misturas de ervilha e lentilha que oferecem densidades proteicas semelhantes com rótulos mais limpos.

Os ingredientes derivados de fermentação devem alcançar o maior CAGR de 14,2%, representando uma área-chave de inovação durante o período de previsão. Empresas como a Bond Pet Foods fornecem proteínas de queratina idênticas às do frango sem envolver animais, permitindo que os fabricantes atendam às proporções essenciais de aminoácidos enquanto reduzem o uso de terra em mais de 90%. As aprovações regulatórias na União Europeia facilitam a inclusão em fórmulas comerciais, e estudos iniciais com consumidores não mostram penalidade de palatabilidade. À medida que as capacidades escalam, as curvas de custo se estreitarão, reforçando a diversidade de ingredientes.

Por Fase de Vida: A Estabilidade do Segmento Adulto Contrasta com o Crescimento Sênior

As formulações para adultos representaram 52% do faturamento de 2024, refletindo o maior grupo na população global de cães e a base a partir da qual os tutores experimentam trocas de dieta. O marketing se concentra na vitalidade cotidiana, no brilho da pele e do pelo e no controle de peso, espelhando os sinais convencionais de bem-estar.

As receitas para sênior, crescendo a um CAGR de 10,8%, capitalizam evidências de que as dietas à base de plantas reduzem biomarcadores inflamatórios e apoiam a saúde renal [4]Fonte: Veterinary Sciences Journal, "Extratos Vegetais Melhoram a Saúde Canina," veterinarysciences.org . As marcas incluem matrizes de baixa caloria e alto teor de fibras para auxiliar no controle de peso, e botânicos para suporte articular combatem o declínio de mobilidade relacionado à idade. As embalagens destacam texturas de ração mais macias e tamanhos menores de pellets para acomodar o desgaste dentário.

Por Porte do Cão: Raças Médias Lideram Enquanto Raças Pequenas Aceleram

Os cães de porte médio capturaram 41% das vendas de 2024 devido às demandas energéticas equilibradas que se alinham com as formulações veganas padrão. Esse grupo demográfico tende a domicílios urbanos que valorizam apelos ecológicos e possuem renda disponível para experimentar dietas premium.

As raças pequenas estão experimentando a maior taxa de crescimento, com um CAGR de 11,3%, à medida que a vida em apartamentos se torna mais popular em todo o mundo. Os tutores geralmente compram embalagens menores, mas gastam mais por quilograma, elevando a receita média por animal acima das raças maiores. Os gerentes de produto adaptam a densidade de nutrientes e o diâmetro da ração para mandíbulas em miniatura, enquanto as linhas de petiscos destacam recursos de controle de peso para evitar a superalimentação calórica.

Por Canal de Distribuição: A Expansão Online Desafia a Dominância do Varejo

Os supermercados físicos controlaram 49% do volume global em 2024, oferecendo aos compradores conveniência de compra em um único local e expositores de impulso nos corredores. As parcerias de merchandising garantem posicionamento ao nível dos olhos e sinalização educativa nos corredores.

O varejo online se expande a um CAGR de 18,4%, impulsionado por recomendações algorítmicas, entrega no mesmo dia e assinaturas de reabastecimento automático. As marcas nativas digitais aproveitam os ciclos de feedback de dados diretos para encurtar os ciclos de inovação, lançando sabores de edição limitada testados por meio de grupos controlados. Os varejistas respondem lançando modelos de marketplace que agregam listagens veganas de terceiros, borrando os limites dos canais.

Análise Geográfica

A Europa deteve 34% da receita de 2024, beneficiando-se de rigorosos padrões ambientais e normas nutricionais harmonizadas. O Regulamento 2023/2419 da União Europeia sobre ração orgânica para animais de estimação catalisou mudanças no sortimento dos varejistas em direção a unidades de manutenção de estoque à base de plantas. A Alemanha ancora o impulso continental por meio das listagens de supermercados da VEGDOG e de linhas veganas de marca própria, enquanto o Reino Unido lidera a pesquisa e desenvolvimento de proteínas fermentadas por meio de incubadoras público-privadas. O faturamento do setor de ração para animais de estimação da Itália superou EUR 3 bilhões (USD 3,2 bilhões) em 2023, marcando uma expansão de dois dígitos na ração para cães que alimenta diretamente as sublinhagens veganas premium.

A América do Norte experimentou crescimento significativo impulsionado por capital de risco em estágio inicial e apoio entusiasmado de defensores no campo veterinário. Nos Estados Unidos, a Wild Earth alcançou 11% de participação doméstica antes de sua falência em 2025, ressaltando tanto o potencial de escala quanto o risco de capital. A autossuficiência canadense em ingredientes melhora à medida que a Louis Dreyfus Company constrói um complexo de proteína de ervilha em Saskatchewan em 2024, reduzindo a dependência de concentrados dos Estados Unidos ou da China. A modernização regulatória por meio do PURR Act poderia acelerar as aprovações de ingredientes novos enquanto dilui a supervisão descentralizada dos estados, criando um cenário de conformidade fluido.

A Ásia-Pacífico registra o CAGR mais rápido de 12,9% até 2030, impulsionado pelo aumento da renda disponível e pela intensa humanização dos animais de estimação. Os gigantes do comércio eletrônico chineses hospedam seções dedicadas de ração vegana para animais de estimação, e demonstrações ao vivo ilustram testes de alimentação para céticos. Fabricantes sediados em Singapura pioneirizam misturas à base de insetos e subprodutos de tofu voltadas para urbanistas conscientes do meio ambiente. A categoria de ração para cães do Vietnã registrou uma contribuição de mercado de 57,6% dentro dos gastos gerais com ração para animais de estimação, e os compromissos governamentais de livre comércio facilitam as importações de ingredientes. As barreiras regionais incluem logística de cadeia de frio limitada para dietas veganas úmidas e lacunas na harmonização de rótulos nutricionais.

Cenário Competitivo

O mercado de ração vegana para cães permanece moderadamente fragmentado, pois as cinco principais empresas controlam 35% da receita global, o que deixa espaço significativo de crescimento para concorrentes bem financiados. A V-Dog se destaca com sua presença multicanal que abrange prateleiras de supermercados, lojas especializadas e comércio eletrônico. A produtora europeia Benevo segue com fabricação voltada para exportação que alcança mais de 30 países e se beneficia da crescente demanda por marcas próprias em supermercados alemães.

As empresas líderes estão primeiro estabelecendo bases regionais sólidas antes de escalar internacionalmente. A Vegdog reflete essa estratégia por meio de sua forte presença em supermercados na Alemanha e na Áustria. Em agosto de 2025, a OMNI ganhou tração no mercado do Reino Unido por meio de modelos inovadores de assinatura e parcerias veterinárias.

Existem oportunidades de espaço em branco na área de fermentação de precisão, com empresas como a Bond Pet Foods fazendo parceria com grandes fabricantes como a Hill's Pet Nutrition para fornecer proteínas animais fermentadas que mantêm os perfis nutricionais enquanto reduzem os custos em 2024. Jogadores emergentes estão ganhando impulso, incluindo a startup tcheca Bene Meat Technologies, que obteve registro na União Europeia para ração cultivada para animais de estimação, e a proteína FeedKind Pet da Calysta, que oferece alternativas escaláveis baseadas em fermentação. A adoção de tecnologia está centrada na melhoria da eficiência de produção e no desenvolvimento de novos ingredientes, com as empresas líderes usando formulações de produtos exclusivas, colaborações direcionadas com varejistas e modelos de assinatura para se manterem à frente em um mercado cada vez mais competitivo e em rápida mudança.

Líderes do Setor de Ração Vegana para Cães

V-Dog

Benevo

Vegdog(Younikat GmbH)

Halo Pets (Garden of Vegan)

Omni Pet Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Marsapet introduziu o MicroBell, a primeira dieta completa a utilizar a proteína FeedKind Pet. O produto possui certificação vegana e é voltado para cães propensos a alergias.

- Novembro de 2024: Palak Jain lançou a primeira marca de ração vegana para animais de estimação da Índia, "Paws for Greens", sendo pioneira em uma opção de ração à base de plantas para cães. A iniciativa promove nutrição sustentável e livre de crueldade, marcando um marco no setor de cuidados com animais de estimação da Índia.

- Julho de 2024: A Associação Veterinária Britânica reverteu oficialmente sua oposição a dietas veganas nutricionalmente adequadas para cães, citando novos dados científicos.

Escopo do Relatório Global do Mercado de Ração Vegana para Cães

| Ração Seca |

| Úmida/Enlatada |

| Petiscos e Mastigáveis |

| Suplementos |

| À base de soja |

| À base de ervilha e leguminosas |

| À base de batata e grãos |

| Proteínas derivadas de algas e fermentação |

| Filhote |

| Adulto |

| Sênior |

| Raça Pequena |

| Raça Média |

| Raça Grande |

| Supermercados e Hipermercados |

| Lojas Especializadas para Animais de Estimação |

| Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Ração Seca | |

| Úmida/Enlatada | ||

| Petiscos e Mastigáveis | ||

| Suplementos | ||

| Por Fonte de Ingrediente | À base de soja | |

| À base de ervilha e leguminosas | ||

| À base de batata e grãos | ||

| Proteínas derivadas de algas e fermentação | ||

| Por Fase de Vida | Filhote | |

| Adulto | ||

| Sênior | ||

| Por Porte do Cão | Raça Pequena | |

| Raça Média | ||

| Raça Grande | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas Especializadas para Animais de Estimação | ||

| Varejo Online | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ração vegana para cães e o tamanho de mercado previsto?

O tamanho do mercado de ração vegana para cães atingiu USD 6,5 bilhões em 2025 e deve alcançar USD 9,8 bilhões até 2030.

Qual região lidera as vendas globais?

A Europa comandou a maior participação de 2024 com 34%, impulsionada por regras ambientais rigorosas e alta conscientização dos consumidores.

Qual segmento de produto está se expandindo mais rapidamente?

Os suplementos apresentam o maior crescimento previsto, com um CAGR de 12,6% até 2030, refletindo o interesse dos tutores em complementos funcionais.

Quão competitivo é o mercado?

As cinco principais empresas detêm 35% da receita mundial, resultando em concentração moderada e espaço em branco significativo para novos entrantes.

As dietas veganas são clinicamente seguras para cães?

Estudos revisados por pares e endossos de associações veterinárias confirmam que dietas veganas adequadamente formuladas mantêm marcadores de saúde normais por períodos prolongados.

Quais avanços tecnológicos estão reduzindo os custos?

A fermentação de precisão produz proteínas completas idênticas às de origem animal, reduzindo a dependência de aminoácidos sintéticos caros e estreitando as diferenças de preço em relação à ração convencional.

Página atualizada pela última vez em: