Tamanho e Participação do Mercado de Polímeros Superabsorventes (SAP)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

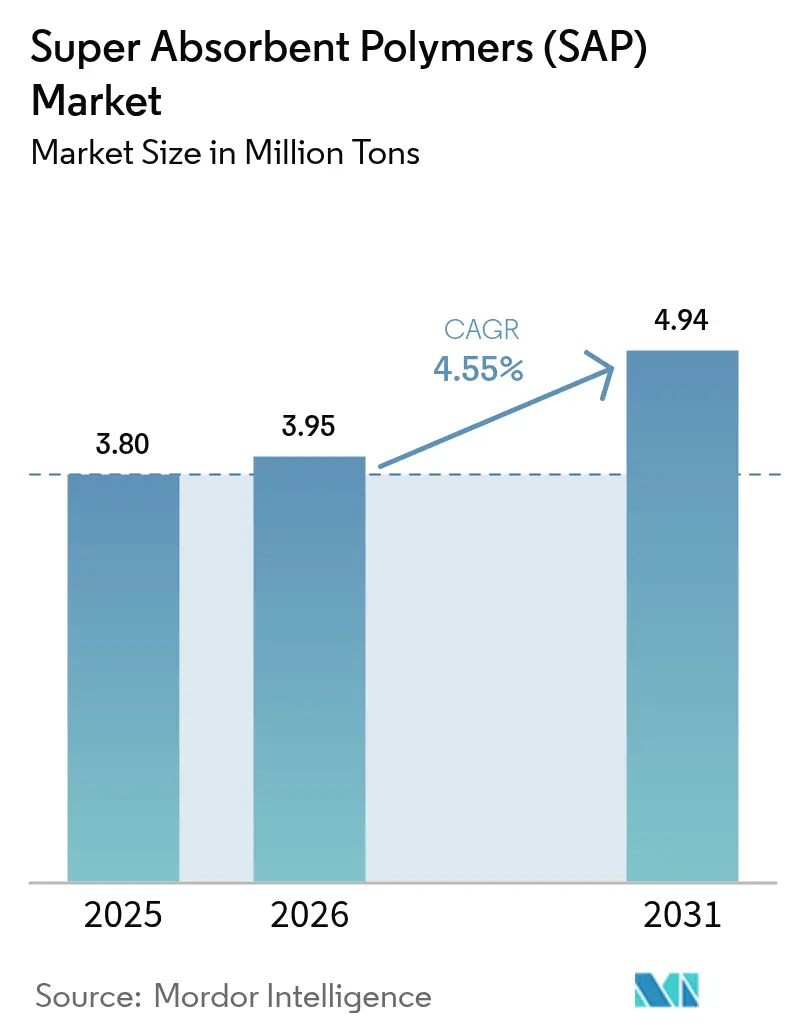

| Volume do Mercado (2026) | 3.95 Milhões de toneladas |

| Volume do Mercado (2031) | 4.94 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

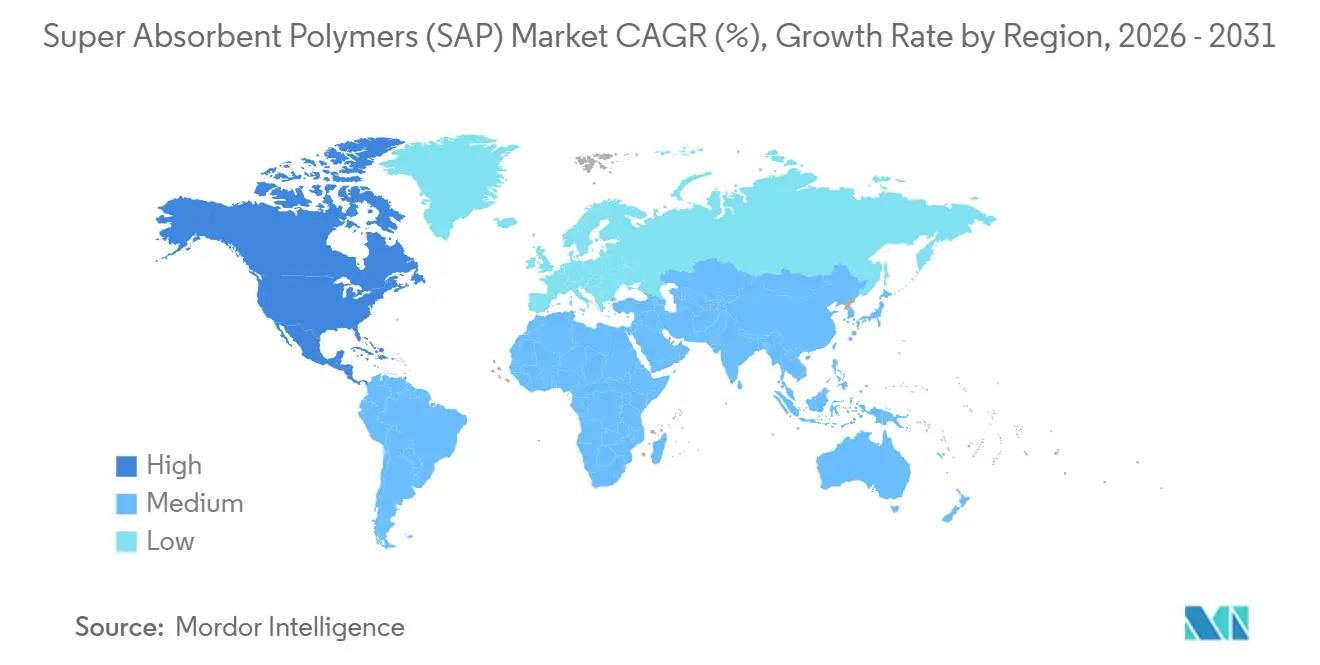

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

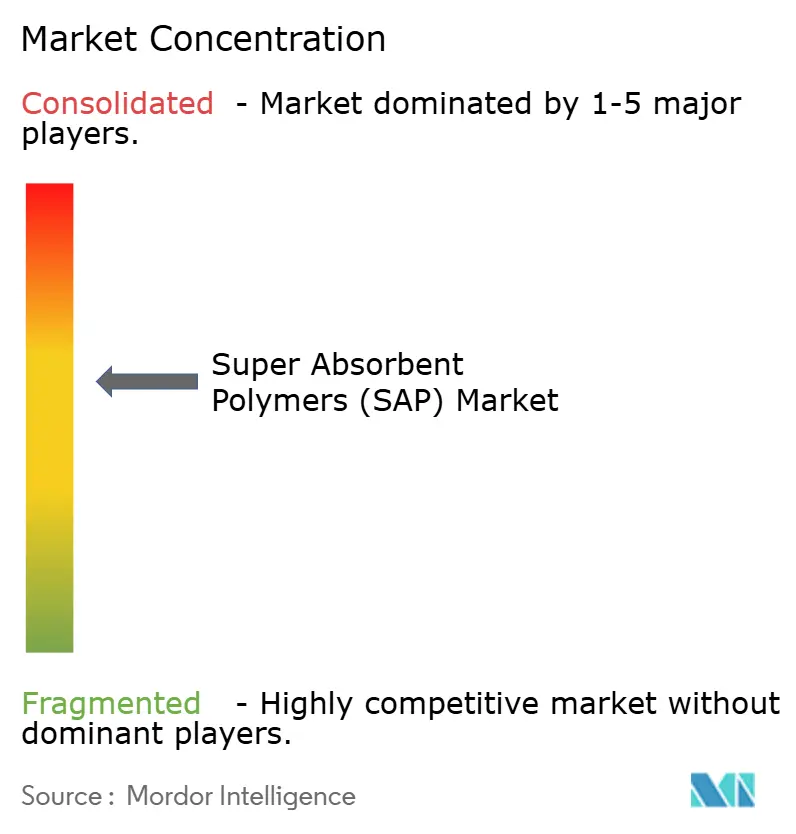

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polímeros Superabsorventes (SAP) por Mordor Intelligence

O tamanho do Mercado de Polímeros Superabsorventes está projetado para crescer de 3,80 milhões de toneladas em 2025 para 3,95 milhões de toneladas em 2026, e atingir 4,94 milhões de toneladas até 2031, crescendo a um CAGR de 4,55% de 2026 a 2031. A forte demanda por fraldas na Ásia, a rápida adoção de absorventes para incontinência adulta com alto teor de SAP no Japão, na Coreia do Sul e na Europa Ocidental, e o crescente uso de absorventes em cadeias de frio para comércio eletrônico estão remodelando os fluxos globais de remessa. Os produtores estão co-localizando unidades de polimerização próximas às linhas de conversão de fraldas para reduzir os custos de frete, enquanto os fabricantes de cabos de telecomunicações estão especificando fios de bloqueio de água à base de SAP que incham ao contato com a umidade para proteger a fibra 5G de alto valor. A volatilidade do ácido acrílico como matéria-prima está comprimindo as margens dos players não integrados, e a pressão dos aterros sanitários na União Europeia está acelerando o investimento piloto em grades de base biológica que podem satisfazer futuros mandatos de Responsabilidade Estendida do Produtor. Como resultado, o mercado de polímeros superabsorventes está se movendo em direção a estratégias de integração retroativa e de grades especiais que protegem contra oscilações de matéria-prima e visam aplicações premium.

Principais Conclusões do Relatório

- Por tipo de produto, o SAP à base de ácido acrílico representou 72,54% do tamanho do mercado de polímeros superabsorventes em 2025; as variantes de poliacrilamida têm previsão de expansão a um CAGR de 6,67% entre 2026-2031.

- Por rota de polimerização, a polimerização em gel dominou com 60,64% de participação de receita em 2025; a polimerização em solução está projetada para crescer a um CAGR de 5,18% até 2031.

- Por aplicação, as fraldas infantis detinham 60,12% da participação do mercado de polímeros superabsorventes em 2025, enquanto os absorventes para incontinência adulta avançam a um CAGR de 5,45% até 2031.

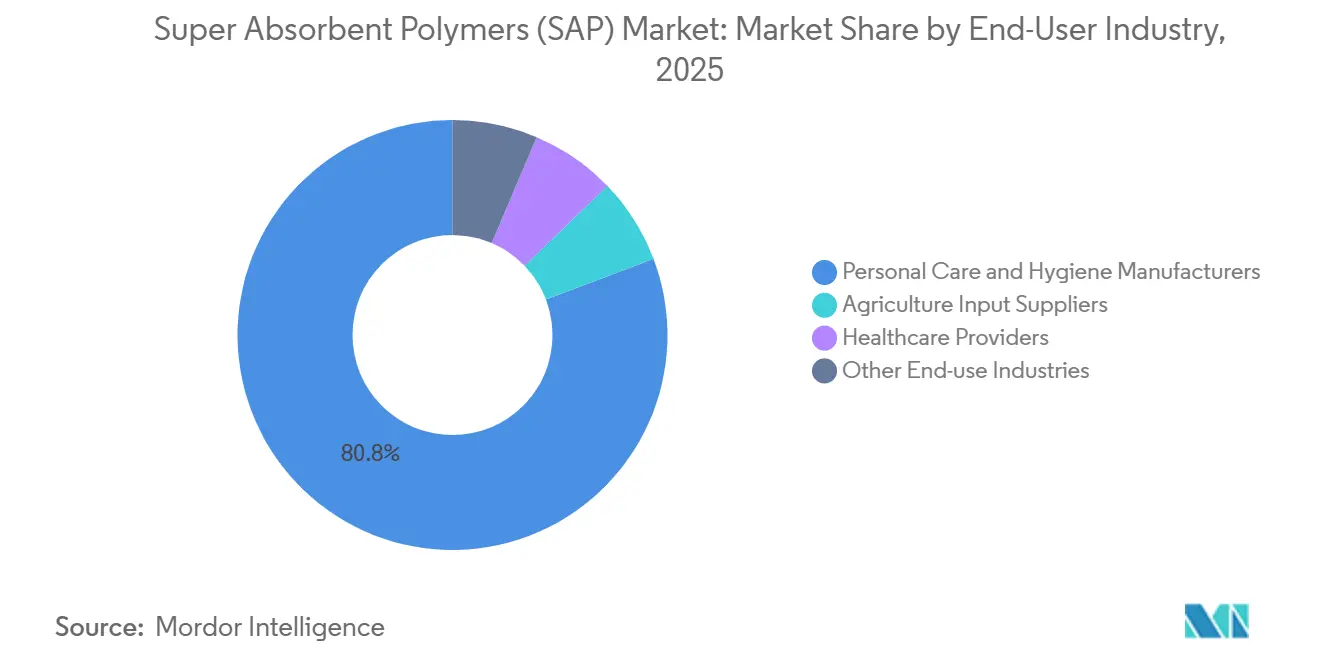

- Por setor de usuário final, os fabricantes de cuidados pessoais absorveram 80,76% dos volumes de 2025; os fornecedores de insumos agrícolas estão avançando a um CAGR de 6,09% ao longo de 2026-2031.

- Por geografia, a Ásia-Pacífico capturou 42,59% da participação de remessas em 2025, enquanto a América do Norte está definida para entregar o CAGR mais rápido de 5,59% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polímeros Superabsorventes (SAP)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do gasto per capita com fraldas na China e na Índia | +1.2% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida adoção de absorventes para incontinência adulta com alto teor de SAP | +1.5% | Japão, Coreia do Sul, Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Demanda do comércio eletrônico por absorventes para cadeia de frio | +0.6% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantações de cabos 5G impulsionando fios de bloqueio de água com SAP | +0.4% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Substratos de agricultura vertical utilizando hidrogéis de SAP | +0.3% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Gasto Per Capita com Fraldas na China e na Índia

Os gastos com fraldas descartáveis na Índia atingiram USD 1,74 bilhão em 2025 após a redução do Imposto sobre Bens e Serviços em itens de cuidados infantis para 18% em 2024, tornando as fraldas de marcas mais acessíveis para cidades de segundo e terceiro nível. A penetração de fraldas infantis na China subiu para 70% em 2025, à medida que as principais plataformas de comércio eletrônico agruparam entregas por assinatura com descontos de fidelidade que elevaram a carga média de SAP por fralda de 8 gramas para 12 gramas, um salto impulsionado pela mudança para núcleos ultrafinos. Fornecedores domésticos como a Satellite Chemical têm escalado linhas de poliacrilamida especial para atender a esse segmento premium, enquanto as multinacionais co-localizam novos reatores de SAP próximos às plantas de fraldas em Guangdong e Jiangsu para encurtar os prazos de entrega e reduzir os estoques. O efeito combinado mantém o mercado de polímeros superabsorventes em uma trajetória de expansão secular à medida que os consumidores asiáticos migram para pesos de SAP mais elevados por artigo.

Rápida Adoção de Absorventes para Incontinência Adulta com Alto Teor de SAP na Ásia e na Europa

A população japonesa com 65 anos ou mais ultrapassou 29,1% em 2024, e a Coreia do Sul ampliou o reembolso do Seguro Nacional de Saúde para suprimentos de incontinência, reduzindo o gasto direto do consumidor em aproximadamente 40%[1]Agência de Estatísticas do Japão, "Estimativas Populacionais," stat.go.jp. As nações europeias enfrentam uma tendência paralela de envelhecimento, com Alemanha e Itália ultrapassando o limiar de 20% de idosos. Os fabricantes estão lançando absorventes de "estilo de vida ativo" contendo 15-20 gramas de SAP e usando reticulação superficial para reter mais de 800 mililitros sem vazamento, um design que suporta uso noturno e menos trocas. Metas de monômero residual mais baixas — abaixo de 300 ppm — adicionam complexidade ao processo, mas permitem que as marcas cobrem prêmios de preço de 10-15%. Essa maré demográfica está, portanto, direcionando o mercado de polímeros superabsorventes para grades de cuidados adultos de maior valor.

Pico de Demanda Liderado pelo Comércio Eletrônico por Absorventes para Cadeia de Frio

A receita global da cadeia de frio farmacêutica ultrapassou USD 20 bilhões em 2024 à medida que os biológicos e as vacinas de mRNA escalaram a distribuição[2]Administração de Alimentos e Medicamentos dos EUA, "Orientação da Lei de Modernização da Segurança Alimentar," fda.gov. Os absorventes à base de SAP estão substituindo as bolsas de gel porque pesam menos, reduzem os custos de frete e retêm a condensação se a embalagem externa for danificada. Os entregadores de supermercado na América do Norte e na Europa inserem absorventes de SAP de 30-50 gramas em caixas de frutos do mar, laticínios e produtos frescos, estendendo a vida útil em até dois dias, um benefício alinhado com as disposições de controle de temperatura da Lei de Modernização da Segurança Alimentar. À medida que os centros de distribuição urbana se multiplicam, o mercado de polímeros superabsorventes recebe um impulso incremental a cada encomenda refrigerada adicional enviada.

Implantações de Cabos 5G Impulsionando a Demanda por Fios de Bloqueio de Água com SAP

As operadoras de telecomunicações instalaram mais de 3,5 milhões de estações base 5G na China até o final de 2024 e lançaram implantações nacionais na Índia no mesmo ano. Os cabos de fibra que alimentam esses sites requerem fios de bloqueio de água que incham rapidamente para impedir a entrada de umidade, uma função que as partículas de SAP desempenham melhor do que a vaselina. Os especificadores de cabos norte-americanos fazem referência à Telcordia GR-20-CORE, enquanto os engenheiros europeus se alinham com a IEC 60794; em ambos os casos, os fios de SAP atendem aos parâmetros de tempo de inchamento com menor peso geral do cabo. Embora seja um nicho, o segmento comanda prêmios de preço de 30-50%, sustentando reservas de lucro para fornecedores especializados dentro do mercado de polímeros superabsorventes.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis do ácido acrílico como matéria-prima | –1.0% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Preocupações de segurança com monômero residual em fraldas infantis | –0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Biodegradabilidade limitada aumentando a pressão dos aterros sanitários | –0.4% | Europa, emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Ácido Acrílico como Matéria-Prima

As cotações à vista de ácido acrílico no Nordeste Asiático oscilaram entre USD 1.200 e USD 1.600 por tonelada em 2024 após paralisações não planejadas de craqueadores, e os contratos europeus subiram 8% trimestre a trimestre no início de 2025, à medida que as refinarias reduziram a produção de propileno como coproduto. Os conversores de SAP não integrados carecem de poder de barganha para acordos de monômero de vários anos, de modo que a compressão de margem atinge 150-200 pontos base em um único trimestre. A consequente reestruturação levou a Evonik a vender sua unidade de SAP para a ICIG e a Sanyo Chemical a sair do setor em 2024, evidência de que escala e integração retroativa são pré-requisitos para a sobrevivência no mercado de polímeros superabsorventes.

Preocupações de Segurança com Monômero Residual em Fraldas Infantis

Os limites voluntários do setor fixam o ácido acrílico residual em 300 ppm para grades de fraldas infantis, abaixo dos tetos regulatórios de muitas jurisdições. A listagem do ácido acrílico na Proposição 65 da Califórnia levanta o espectro de rótulos de advertência, levando as marcas americanas a apertar as especificações internas. Atingir menos de 200 ppm normalmente requer lavagem extra ou neutralização superficial, adicionando 5-10% ao custo unitário e penalizando empresas menores que não conseguem amortizar novos equipamentos. O escrutínio elevado, portanto, impulsiona uma bifurcação em direção a grades premium de baixo teor de monômero e acelera a racionalização de capacidade dentro do mercado de polímeros superabsorventes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes de Ácido Acrílico Dominam, Poliacrilamida Avança na Agricultura

O SAP de ácido acrílico capturou 72,54% da participação de remessas em 2025, devido à capacidade de inchamento acima de 300 g/g e ao encaixe perfeito com linhas de fraldas de alta velocidade. As grades de poliacrilamida estão avançando a um CAGR de 6,67% até 2031, à medida que os fornecedores agrícolas buscam redes reticuladas que retenham água durante secas prolongadas. Os hidrogéis de amido enxertado e celulose permanecem em nicho porque a menor resistência do gel limita o uso em fraldas, e o pré-tratamento enzimático infla os custos. Os subsídios governamentais na Índia e na Austrália incentivam os condicionadores de solo de poliacrilamida, reforçando uma base de demanda diversificada para o mercado de polímeros superabsorventes.

As químicas combinadas estão emergindo na extremidade premium: as marcas japonesas de fraldas especificam SAP acrílico com reticulação superficial intercalado com polissacarídeos naturais para acelerar a absorção de fluidos e reduzir o monômero residual. Com cada ajuste funcional, os fornecedores garantem margens mais altas e aprofundam o bloqueio do cliente, protegendo o mercado de polímeros superabsorventes dos ciclos de precificação de commodities puras.

Por Processo de Polimerização: Rotas em Gel Lideram, Métodos em Solução Buscam Partículas Mais Finas

A polimerização em gel detinha 60,64% da capacidade de 2025 porque produz partículas de alto inchamento em uma única passagem e evita a moagem dispendiosa. No entanto, a polimerização em solução está em uma trajetória de CAGR de 5,18% à medida que os fabricantes de absorventes femininos e fraldas finas solicitam partículas abaixo de 150 mícrons que proporcionam núcleos uniformes sem formação de pó. Os reatores de solução também atingem monômero residual abaixo de 200 ppm no processo, economizando uma etapa extra de lavagem e alinhando-se com metas de segurança mais rígidas para produtos infantis.

Os perfis de capital divergem: as plantas de gel em correia horizontal requerem mais de USD 50 milhões para uma linha de 30 kt/ano, enquanto as retrofits de solução podem aproveitar os reatores de batelada existentes, mas consomem mais energia devido à recuperação de solvente. Essa troca define o ritmo competitivo à medida que as empresas escolhem entre economias de escala e flexibilidade dentro do mercado de polímeros superabsorventes.

Por Aplicação: Fraldas Infantis Ancoram a Demanda, Incontinência Adulta Acelera

As fraldas infantis absorveram 60,12% do volume de 2025, garantindo a maior participação do mercado de polímeros superabsorventes entre as aplicações. As marcas elevaram a carga de SAP por unidade de 8 g em 2020 para 12 g em 2025 para criar produtos mais finos e confortáveis, uma mudança que está adicionando cerca de 3% ao ano à intensidade de polímero, mesmo com a queda das taxas de natalidade nas economias desenvolvidas. Os absorventes menstruais ultrafinos ocupam uma participação de dígito médio único e dependem de grades com reticulação superficial que proporcionam núcleos abaixo de 2 mm enquanto retêm mais de 50 mL de fluido. Os usos de condicionadores de solo agrícola e revestimento de sementes estão se expandindo, apoiados por programas de irrigação de precisão no Cinturão do Milho dos EUA e na Bacia Murray-Darling da Austrália, onde os ensaios de 2024 reduziram o uso de água em 35%.

Os produtos para incontinência adulta são o segmento de crescimento mais rápido, com previsão de crescimento a um CAGR de 5,45% até 2031, à medida que a coorte de 65 anos ou mais ultrapassa 20% da população total no Japão, na Alemanha e na Itália. As calças de "estilo de vida ativo" premium agora incorporam 15-20 g de polímero para garantir proteção noturna, comandando prêmios de preço de prateleira de 20-30%. Usos de nicho, como fios de bloqueio de água para cabos 5G e absorventes para logística de cadeia de frio, ainda contribuem com menos de 5% do volume de 2025, mas estão avançando a taxas de dois dígitos à medida que as redes de fibra e o comércio eletrônico de supermercados se expandem. Em conjunto, essas mudanças reforçam a trajetória ascendente do tamanho do mercado de polímeros superabsorventes, apesar das tendências demográficas desiguais.

Por Setor de Usuário Final: Fabricantes de Cuidados Pessoais Dominam, Fornecedores Agrícolas Ganham Espaço

Os conversores de cuidados pessoais receberam 80,76% das remessas de 2025, reforçando sua posição central no tamanho do mercado de polímeros superabsorventes por meio de fraldas, calças para adultos e produtos de higiene feminina. Os principais proprietários de marcas, como Procter & Gamble e Kimberly-Clark, firmaram pactos de fornecimento e codesenvolvimento de vários anos com BASF e Nippon Shokubai, acelerando o lançamento de grades personalizadas e garantindo preços favoráveis. Os prestadores de serviços de saúde, principalmente hospitais e casas de repouso, avaliam os absorventes para incontinência com base no custo total de propriedade, favorecendo designs com alto teor de SAP que reduzem a frequência de trocas, a carga de lavanderia e o risco de lesões cutâneas.

Os fornecedores de insumos agrícolas estão definidos para expandir a um CAGR de 6,09% até 2031, comercializando emendas de solo com SAP que proporcionam economias de irrigação de 25-35% em trigo de sequeiro e canola, descobertas respaldadas por ensaios de campo da Corporação de Pesquisa e Desenvolvimento de Grãos da Austrália. O crescimento também é catalisado por programas de subsídio em estados indianos com estresse hídrico que reembolsam até 50% dos custos de SAP para pequenos agricultores. Ao contrário do canal consolidado de cuidados pessoais, as cadeias de suprimentos agrícolas permanecem fragmentadas, de modo que os fornecedores implantam ferramentas digitais de agronomia, sensores de umidade e imagens de satélite para comprovar o retorno sobre o investimento no nível da parcela. Outros usuários, desde fabricantes de cabos de telecomunicações até operadores de cadeia de frio de vacinas, representam uma fatia modesta, mas crescente, da participação do mercado de polímeros superabsorventes, à medida que as implantações de 5G e a distribuição de medicamentos biológicos se aceleram.

Análise Geográfica

A Ásia-Pacífico dominou com 42,59% do volume de 2025, liderada pelo aumento de fraldas na China e pelo boom de cuidados com idosos no Japão. O varejo de fraldas descartáveis na Índia subiu para USD 1,74 bilhão à medida que as famílias nucleares urbanas adotaram produtos convenientes de cuidados infantis. O CAGR regional moderou em relação à última década, mas permanece sólido porque a intensidade de SAP por fralda aumenta mesmo com a estabilização das taxas de natalidade.

A Europa detinha uma participação na casa dos vinte por cento em 2025. O impulso regulatório — da Diretiva-Quadro de Resíduos às taxas nacionais de Responsabilidade Estendida do Produtor — empurra os conversores em direção a núcleos compostáveis e embalagens recicladas, adicionando custos de pesquisa e desenvolvimento, mas posicionando o mercado de polímeros superabsorventes para uma mudança gradual para grades de base biológica. Os países nórdicos, com cobertura quase universal de cuidados com idosos, estão testando absorventes adultos premium que combinam SAP com folhas traseiras respiráveis para a saúde da pele, reforçando o valor em detrimento do volume.

A América do Norte, com previsão de CAGR de 5,59% até 2031, beneficia-se do treinamento em agricultura de precisão no Cinturão do Milho dos EUA, onde os condicionadores de solo com SAP reduzem a irrigação em 30-50% em ensaios de campo de milho. A expansão da cadeia de frio de biológicos adiciona outro vento favorável, à medida que os absorventes se tornam padrão em encomendas farmacêuticas de última milha. A América do Sul e o Oriente Médio e África representam participações de dígito único, mas são notáveis por bolsões de alto crescimento: a crescente classe média do Brasil eleva a adoção de fraldas, a expansão de fibra óptica da Arábia Saudita necessita de fios de bloqueio de água, e a África do Sul testa SAPs para amortecer zonas de milho propensas à seca.

Análise da cadeia de valor

A cadeia de valor do SAP começa com fluxos upstream de hidrocarbonetos e de matérias-primas biológicas que moldam a disponibilidade e o custo dos monômeros. As químicas derivadas do ácido acrílico dominam os volumes totais (72,54% de participação em 2025), atrelando grande parte da economia do SAP aos ciclos de preços do propileno e do ácido acrílico, que, segundo o relatório, oscilaram materialmente em 2024 e voltaram a se estreitar no início de 2025. Isso reforçou o papel estratégico da integração retroativa no ácido acrílico e a necessidade de qualificar matérias-primas alternativas, como amido ou outros insumos derivados de biomassa, para graus especiais selecionados, à medida que marcas e conversores buscam menor exposição fóssil e especificações mais rígidas de monômero residual.

A produção midstream inclui polimerização (rotas em gel e em solução), secagem, moagem e classificação, e reticulação superficial para atingir metas de absorção e resistência de gel específicas para cada aplicação. No downstream, o SAP costuma ser enviado a granel em big bags para conversores de produtos de higiene (fraldas infantis, incontinência de adultos e higiene feminina), além de fornecedores de insumos agrícolas e usuários industriais, incluindo fabricantes de placas para cadeia de frio e fabricantes de cabos de telecomunicações que utilizam fios com bloqueio de água alinhados às normas Telcordia GR-20-CORE e IEC 60794. Diante da sensibilidade ao custo de frete e ao prazo de entrega, os produtores têm aumentado a coalocação de ativos de polimerização perto de linhas de conversão de fraldas em regiões de alto volume, incluindo a Ásia-Pacífico, que deteve 42,59% dos embarques de 2025, enquanto o fornecimento de graus especiais e premium permanece mais concentrado e diferenciado por meio de assistência técnica, garantia de qualidade e credenciais de sustentabilidade.

Cenário Competitivo

O mercado de polímeros superabsorventes é moderadamente consolidado. Os concorrentes chineses estão expandindo agressivamente no mercado de polímeros superabsorventes, aproveitando o ácido acrílico cativo, as economias de escala e as vantagens logísticas domésticas. A diferenciação está cada vez mais focada em químicas especiais, credenciais de sustentabilidade e serviços técnicos específicos para cada aplicação. Em resposta, os produtores ocidentais estão buscando iniciativas de inovação aberta com startups que oferecem avanços enzimáticos ou catalíticos para a produção de biomonômeros, a fim de proteger suas margens neste mercado dinâmico.

Líderes do Setor de Polímeros Superabsorventes (SAP)

NIPPON SHOKUBAI CO., LTD.

BASF

SUMITOMO SEIKA CHEMICALS CO.,LTD.

LG Chem

SNF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco para graus especiais está centrado no aumento das exigências de desempenho e segurança na higiene, onde metas mais baixas de monômero residual (abaixo de 300 ppm para graus de fraldas infantis, no contexto do relatório) e cargas mais altas de SAP em produtos de incontinência para adultos (15 a 20 gramas por absorvente ou cueca para designs premium) elevam o valor por tonelada de polímero fornecido. O relatório aponta oportunidades para fornecedores com capacidade avançada de reticulação superficial, análises de garantia de qualidade mais rigorosas e programas de codesenvolvimento com grandes conversores de cuidados pessoais, particularmente no Japão, na Coreia do Sul e na Europa Ocidental, onde a adoção de cuidados para adultos é estruturalmente elevada. Um segundo canal envolve a expansão em nichos industriais onde o SAP obtém prêmios de preço, incluindo absorventes usados em cadeias de frio do e-commerce sob práticas mais rígidas de controle de temperatura e fios de bloqueio de água à base de SAP especificados para cabos de fibra óptica.

As oportunidades lideradas pela sustentabilidade também estão avançando além de projetos-piloto e certificações, em direção a caminhos de expansão financiados. Entidades setoriais como a EDANA continuam engajadas ativamente nas discussões do REACH da UE relacionadas a microplásticos intencionalmente adicionados, mantendo em foco as escolhas de design de produto e seleção de materiais para produtos de higiene absorventes. No lado da oferta, ofertas de balanço de massa e de baixo carbono certificadas estão ganhando visibilidade, exemplificadas por subsidiárias da Nippon Shokubai que obtiveram a certificação ISCC PLUS para ácido acrílico e SAP (junho de 2025) para viabilizar o fornecimento de produtos com pegada de carbono neutra. A circularidade e a expansão de base biológica também estão progredindo por meio de projetos-piloto e sinais iniciais de comercialização, incluindo a conclusão pela Sumitomo Seika Chemicals de uma planta-piloto para reciclagem química de SAP proveniente de fraldas usadas em sua unidade Himeji Works (operacional em 2026) e múltiplas iniciativas de SAP de base biológica avançando por meio de anúncios corporativos e programas de pesquisa financiados pela UE, incluindo projetos de matérias-primas derivadas de algas em andamento até 2028.

Desenvolvimentos recentes do setor

- Junho de 2026: A Sumitomo Seika Chemicals concluiu a construção e iniciou a operação de uma planta-piloto em sua unidade Himeji Works no Japão para reciclar quimicamente polímeros superabsorventes recuperados de fraldas usadas. A iniciativa apoia caminhos de circularidade de recursos de fralda para fralda e estabelece um novo referencial técnico para fornecedores que buscam soluções escaláveis de fim de vida útil alinhadas à pressão de resíduos e aterros.

- Junho de 2025: A Nippon Shokubai informou que suas subsidiárias americana e dos EUA obtiveram a certificação ISCC PLUS abrangendo ácido acrílico e SAP. Isso possibilita ofertas de produtos com balanço de massa e baixo carbono certificado, apoiando o posicionamento premium junto a clientes de higiene que estão intensificando as exigências de sustentabilidade em suas cadeias de suprimento.

- Outubro de 2024: A BASF investiu 19,2 milhões de dólares para instalar reatores avançados de reticulação superficial em sua linha de SAP em Freeport, Texas, reduzindo o monômero residual para abaixo de 200 ppm. A modernização fortalece a competitividade em graus premium de fraldas e higiene, onde baixos resíduos e desempenho consistente são usados pelos proprietários de marcas para justificar níveis de produto de maior valor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as vendas globais de polímeros superabsorventes que incham e retêm líquidos, principalmente SAP à base de poliacrilato e poliacrilamida reticulados, fornecidos em pó, grânulos ou fibras para usos absorventes.

Exclusões de escopo: produtos de higiene acabados, pasta fluff e absorventes não SAP (como géis de sílica e hidrogéis não reticulados) não são contabilizados.

Visão geral da segmentação

- Por Tipo de Produto

- Poliacrilamida

- Base de Ácido Acrílico

- Outros

- Por Processo de Polimerização

- Polimerização em Solução

- Polimerização em Suspensão/Suspensão Inversa

- Polimerização em Gel

- Por Aplicação

- Fraldas Infantis

- Produtos para Incontinência Adulta

- Higiene Feminina

- Suporte Agrícola

- Outras Aplicações

- Por Setor de Usuário Final

- Fabricantes de Cuidados Pessoais e Higiene

- Fornecedores de Insumos Agrícolas

- Prestadores de Serviços de Saúde

- Outros Setores de Uso Final (Fabricantes de Cabos de Telecomunicações e Energia e Logística de Cadeia de Frio de Alimentos e Produtos Farmacêuticos)

- Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Egito

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando sinais de demanda ligados ao consumo de SAP, alinhando-os em seguida ao lado da oferta para que os totais não se desviem. Recorremos a conjuntos de dados públicos, como as estatísticas comerciais da UN Comtrade, dados comerciais da Comissão de Comércio Internacional dos EUA, órgãos estatísticos nacionais e portais regulatórios ambientais e químicos, como a ECHA, que ajudam a validar para onde os volumes estão se movendo e como as classificações de materiais são tratadas.

Para fundamentar as premissas, também revisamos fontes como bancos de dados de patentes, periódicos revisados por pares sobre polímeros e materiais de higiene, e documentos públicos de associações comerciais ligadas a não tecidos e produtos de higiene. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável são usados para verificar adições de capacidade, paralisações e a direção dos preços. Quando disponível, usamos assinaturas pagas para dados financeiros e inteligência corporativa, buscas de patentes e verificações de importação e exportação em nível de embarque para reduzir lacunas. Esses exemplos não são exaustivos, e muitas outras fontes também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para confirmar em que o SAP está realmente sendo vendido, como os preços estão se movendo por grau e quanto volume está sendo absorvido por usos de higiene versus não higiene. Conversamos com uma combinação de produtores, distribuidores e usuários a jusante, incluindo participantes de produtos de higiene e médicos, e depois testamos premissas entre Ásia-Pacífico, EMEA e Américas para que as diferenças regionais na demanda por fraldas e incontinência de adultos não sejam diluídas por médias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 21% | Ásia-Pacífico: 43% |

| Nível médio: 40% | Líderes funcionais/de unidade: 32% | EMEA: 34% |

| Participantes menores: 22% | Gerentes: 47% | Américas: 23% |

Dimensionamento de mercado e previsão

Nosso modelo de dimensionamento é construído de cima para baixo, reconstruindo o conjunto de demanda a partir dos usos finais de higiene e absorventes, e depois cruzando com sinais de produção e comércio para manter os totais realistas por região. Os resultados são corroborados com aproximações seletivas de baixo para cima, como divisões amostrais de volume de fornecedores por aplicação e ASP típico por grau, sendo então ajustados quando as duas visões divergem.

As principais entradas incluem o consumo de SAP por fralda e por produto de incontinência para adultos, taxas de natalidade e indicadores de envelhecimento populacional que influenciam a demanda unitária, taxas de penetração de fraldas e incontinência por país, tendências de preço do SAP para graus à base de ácido acrílico, e movimentos regionais líquidos de importação ou exportação para categorias de polímero relevantes. As previsões usam análise de cenários apoiada por visões de especialistas sobre adições de capacidade, resiliência da demanda de higiene e o ritmo de redução de gramatura que altera o uso de SAP por produto. Quando faltam detalhes de baixo para cima para países menores, usamos taxas de adoção proxy e intensidade comercial para preencher lacunas, normalizando depois em relação ao total regional.

Validação de dados e ciclo de atualização

Os números são verificados por meio de múltiplas passagens para que valores discrepantes sejam identificados precocemente, e as premissas subjacentes são registradas em termos simples. Comparamos os resultados com sinais independentes, como balanças comerciais, crescimento de unidades de higiene regionais e mudanças conhecidas de capacidade, e depois reverificamos qualquer variação que pareça grande demais em relação ao histórico recente.

Antes da aprovação final, o modelo e a narrativa são revisados por outro analista e atualizados quando o feedback aponta inconsistências. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes paralisações de fábricas, início de novas capacidades ou movimentos bruscos nos preços das matérias-primas. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de polímeros superabsorventes (SAP) segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para polímeros superabsorventes costumam divergir porque nem todos contabilizam a mesma coisa ou usam as mesmas premissas de preço e ano. As diferenças geralmente decorrem do que é incluído no escopo, se os números são construídos com base em volume ou valor, e da rapidez com que o modelo é atualizado quando a capacidade ou os custos de matérias-primas mudam.

No caso do SAP, as maiores divergências normalmente vêm de saber se produtos de higiene acabados são misturados ao total, se absorventes não reticulados são contabilizados, e de como os preços médios de venda são projetados quando o ácido acrílico se movimenta. O momento da conversão cambial também pode alterar os totais em dólares, especialmente quando os volumes regionais estão estáveis, mas os preços locais mudam. Alguns publicadores também ancoram seus números em um único ano-base sem reverificar atualizações de comércio e capacidade, o que pode ampliar a dispersão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,88 bilhões de dólares (2025) | |

| Consultoria Global A | 10,39 bilhões de dólares (2024) | Usa um ano-base diferente e pode aplicar um único ASP combinado entre aplicações, o que pode superestimar o valor quando se assume que graus de higiene de preço mais alto dominam todas as regiões. |

| Editora do Setor B | 9,18 bilhões de dólares (2024) | Provavelmente reflete uma visão de precificação de curto prazo mais restrita e um horizonte de previsão mais longo, o que pode reduzir o valor atual declarado se a progressão do ASP for mantida de forma conservadora. |

A tabela indica um efeito de ano e de precificação mais do que uma verdadeira divergência de demanda, e no modelo da Mordor Intelligence o valor de 2025 é construído a partir de uma base explícita de volume com verificações de ASP em nível de aplicação, em vez de um único preço combinado. Quando o escopo é mantido apenas ao material SAP e o ano é alinhado, a dispersão remanescente costuma ser explicada pela rapidez com que as premissas de precificação e de mix são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o volume de demanda projetado para polímeros superabsorventes até 2031?

As remessas globais têm previsão de atingir 4,94 milhões de toneladas até 2031 a um CAGR de 4,55%.

Qual segmento de aplicação está crescendo mais rapidamente?

Os absorventes para incontinência adulta registram o CAGR mais alto de 5,45% até 2031, à medida que as populações envelhecidas se expandem no Japão, na Coreia do Sul e na Europa.

Por que os preços do SAP de ácido acrílico são voláteis?

Os preços acompanham as oscilações do propileno como matéria-prima, as paralisações de refinarias e a escassez regional de oferta, levando a movimentos trimestrais de ácido acrílico de várias centenas de USD por tonelada.

Qual é o papel dos SAPs na infraestrutura 5G?

Os fios impregnados com SAP incham ao contato com a água, bloqueando a umidade nos cabos de fibra óptica para proteger a integridade do sinal durante as implantações de redes 5G.

Os SAPs de base biológica já são comercialmente significativos?

Existem linhas piloto, mas as grades de base biológica representam menos de 0,05% da produção porque os custos atuais são 40-60% acima dos equivalentes derivados do petróleo.

Página atualizada pela última vez em: