Tamanho e Participação do Mercado de Petróleo e Gás da Federação Russa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

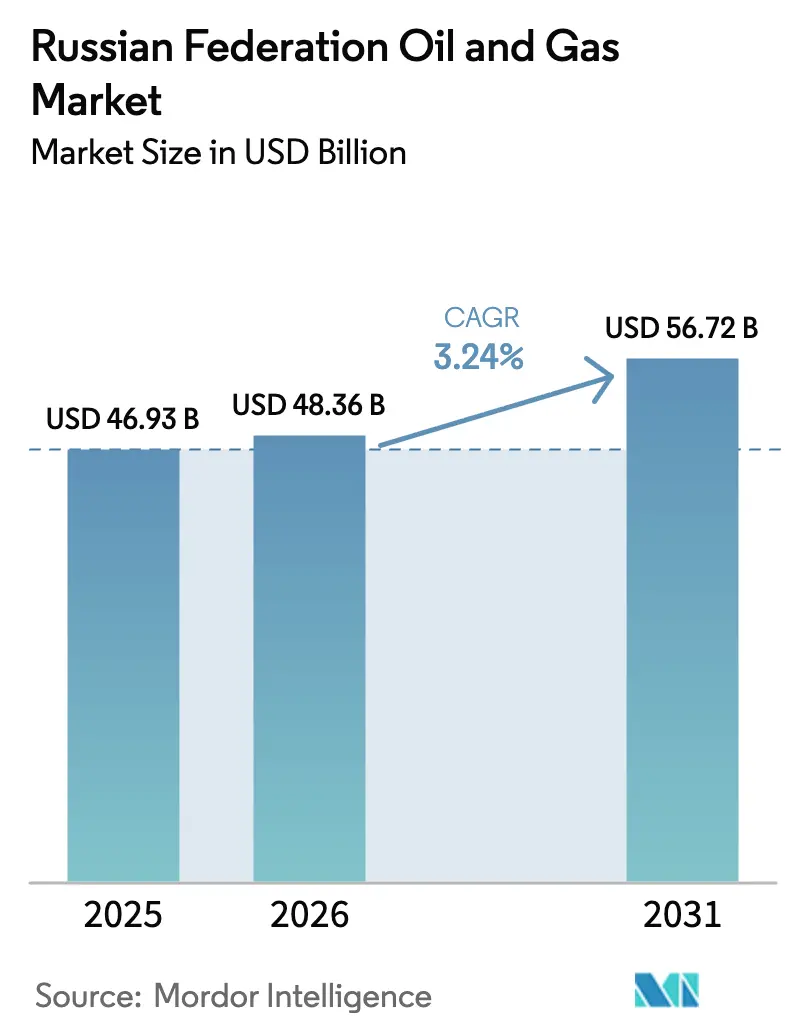

| Tamanho do mercado no ano base (2025) | 46.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás da Federação Russa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Petróleo e Gás da Federação Russa cresça de USD 46,93 bilhões em 2025 para USD 48,36 bilhões em 2026, com previsão de atingir USD 56,72 bilhões até 2031 a um CAGR de 3,24% no período 2026-2031.

O realinhamento estrutural em direção aos corredores energéticos asiáticos, os investimentos acelerados em megaprojetos no Ártico e a rápida substituição tecnológica doméstica sustentam essa expansão constante apesar da pressão das sanções. As operações de upstream são dominantes, mas as expansões de midstream, principalmente as rotas ESPO e Força da Sibéria, contribuirão com valor incremental desproporcional ao longo do horizonte de previsão. Espera-se que os campos offshore do Ártico e de Sacalina superem o crescimento da produção terrestre em razão das conexões de GNL e dos desenvolvimentos submarinos, que comandam margens mais elevadas uma vez operacionais. As refinadoras de downstream continuam a se reorientar para polímeros e produtos especiais, amortecendo as margens domésticas à medida que a demanda europeia por produtos refinados se reduz.

Principais Conclusões do Relatório

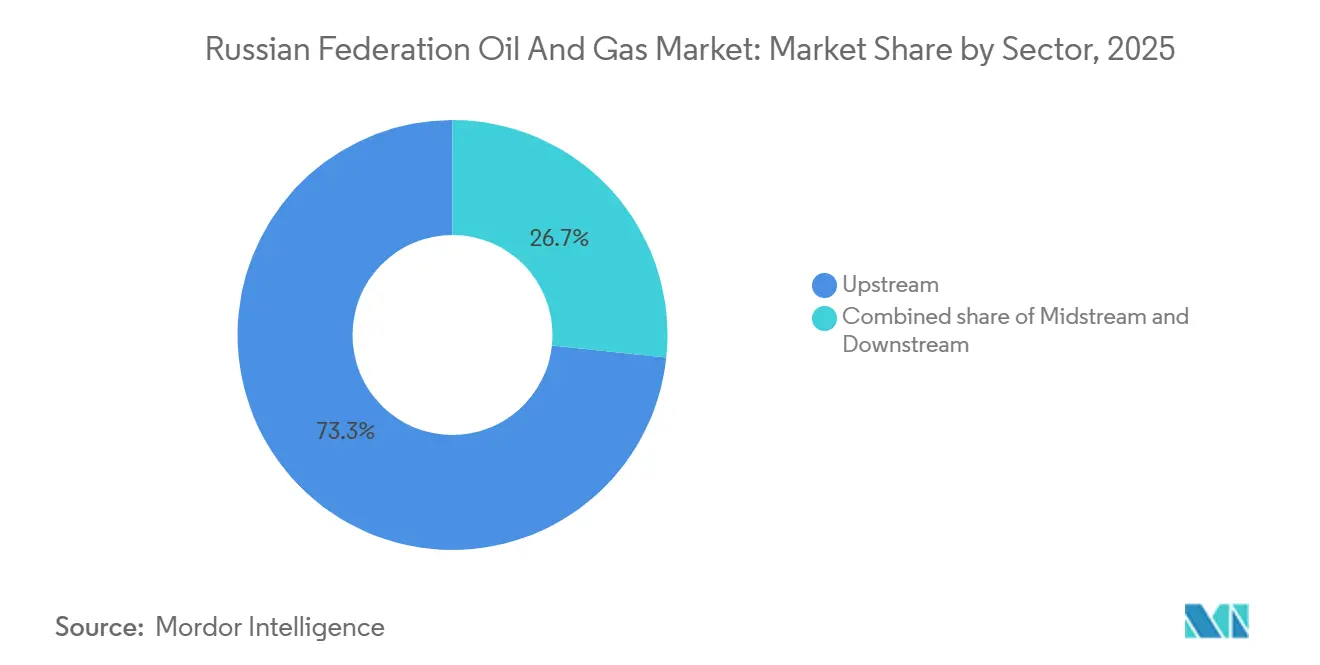

- Por setor, o upstream liderou com 73,34% da participação do mercado de petróleo e gás da Federação Russa em 2025, enquanto o midstream tem previsão de expansão a um CAGR de 4,56% até 2031.

- Por localização, os ativos terrestres responderam por 70,6% do tamanho do mercado de petróleo e gás da Federação Russa em 2025, e o offshore avança a um CAGR de 6,7% até 2031.

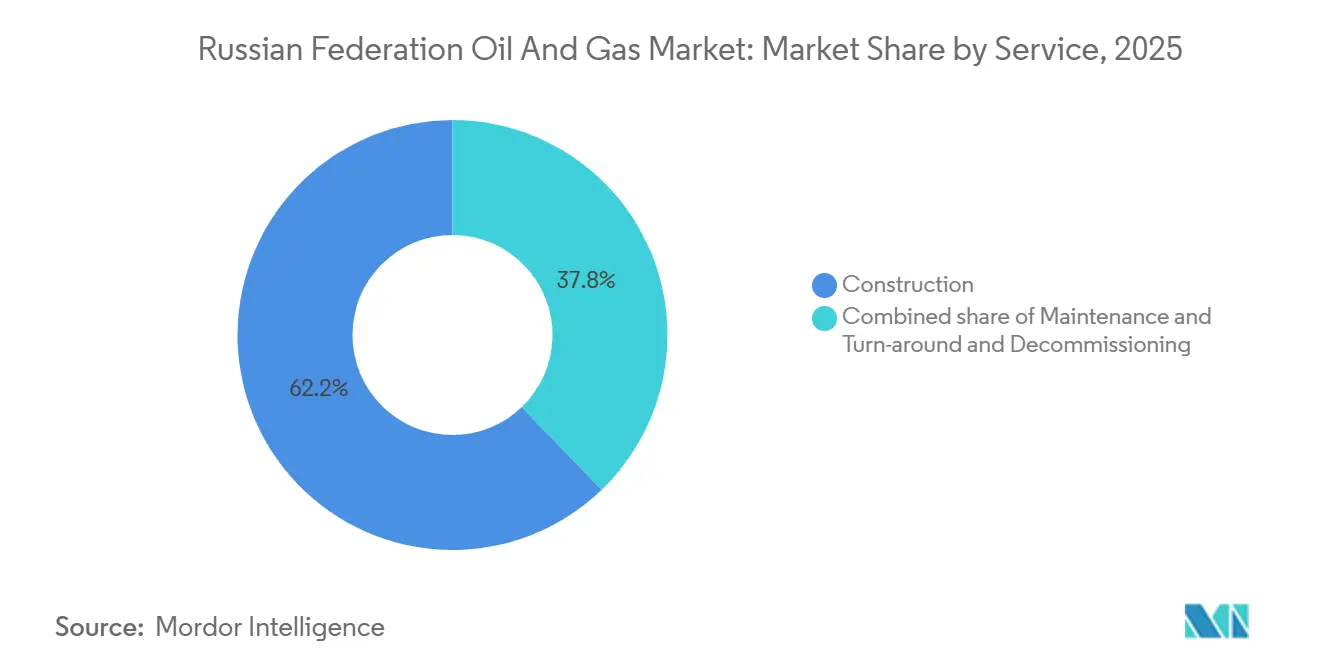

- Por serviço, a construção capturou 62,2% do tamanho do mercado de petróleo e gás da Federação Russa em 2025; o descomissionamento tem projeção de crescimento a um CAGR de 8,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás da Federação Russa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reorientação para dutos de exportação asiáticos | +1.0% | Leste e Extremo Oriente da Rússia, absorção pela China | Médio prazo (2-4 anos) |

| Megaprojetos de GNL Ártico e Petróleo Vostok | +0.7% | Yamal-Nenets, Taymyr; Rota do Mar do Norte | Longo prazo (≥ 4 anos) |

| Incentivos fiscais governamentais para Recuperação Avançada de Petróleo e GNL | +0.5% | Sibéria Ocidental, Yamal, Sacalina | Curto prazo (≤ 2 anos) |

| Demanda petroquímica por substituição de importações | +0.4% | Nacional; Amur, Tartaristão, Tobolsk | Médio prazo (2-4 anos) |

| Tecnologias digitais upstream nacionais | +0.2% | Sibéria Ocidental, Sacalina | Médio prazo (2-4 anos) |

| Construção do corredor energético do Extremo Oriente | +0.3% | Khabarovsk, Krai de Primorsky | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reorientação para Dutos de Exportação Asiáticos (Força da Sibéria 2, Expansão do ESPO)

A Gazprom e a China National Petroleum Corporation consolidaram o acordo de Força da Sibéria 2 de 50 bilhões de metros cúbicos por ano em 2025, avançando a reorientação gasífera multilinear da Rússia para o leste. Os prazos de construção de aproximadamente cinco anos, somados à entrada em operação gradual, se articularão com o oleoduto ESPO, que já movimentou cerca de 1 milhão de barris por dia para a Ásia em janeiro de 2026. A Transneft redirecionou cerca de 56 milhões de toneladas da Europa para rotas orientais e meridionais ao longo de 2024-25, sinalizando uma reorientação permanente da logística de petróleo bruto. Embora descontos de preço de até 38% em relação ao Brent tenham corroído as margens, a absorção garantida pela China e pela Índia estabilizou os cronogramas de produção.

Investimentos em Megaprojetos de GNL Ártico e Petróleo Vostok

O GNL Ártico 2 da Novatek embarcou 1,2 milhão de toneladas em 17 carregamentos em 2025 com descontos de 30-40% para garantir compradores asiáticos, enquanto as paralisações do Trem 2 e a hibernação do Trem 3 expuseram lacunas de equipamentos relacionadas às sanções. O Petróleo Vostok da Rosneft, com capacidade de 100 milhões de toneladas por ano, manteve-se no cronograma para o primeiro petróleo em 2026, contando com a logística da Rota do Mar do Norte e o apoio doméstico de quebra-gelos. Em conjunto, eles ancoram o potencial de crescimento de longo prazo do mercado de petróleo e gás da Federação Russa, ainda que com contingências de financiamento e tecnologia.

Incentivos Fiscais Governamentais para Recuperação Avançada de Petróleo e GNL

O alívio fiscal no valor de 64 bilhões de rublos (USD 710 milhões) concedido à Gazprom entre 2026-28, aliado a uma iminente manobra tributária upstream, reduz os pontos de equilíbrio na recuperação avançada de petróleo em campos maduros e nos novos módulos de GNL. Os cronogramas de depreciação acelerada auxiliam os ativos maduros da Sibéria Ocidental, como o Vatyeganskoye, a implantar a injeção de polímeros com economias competitivas.[1]Lukoil, "Relatório Anual 2024," lukoil.com

Demanda Petroquímica por Substituição de Importações

O Complexo Químico de Gás de Amur da SIBUR, com 88% de conclusão no final de 2024, adicionará 2,7 milhões de toneladas por ano de polímeros, absorvendo o excedente de gás e substituindo as importações europeias proibidas. O Vice-Primeiro-Ministro Novak prevê USD 39,4-52,6 bilhões em investimentos petroquímicos até 2030, sustentando a demanda constante por matérias-primas para o mercado de petróleo e gás da Federação Russa.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções ocidentais sobre tecnologia e finanças | −1.2% | Nacional; agudo em GNL Ártico e projetos de águas profundas | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo | −0.6% | Receita nacional e investimento upstream | Curto prazo (≤ 2 anos) |

| Risco de danos a dutos por degelo do permafrost | −0.2% | Zonas árticas e subárticas | Médio prazo (2-4 anos) |

| Declínio demográfico em bacias remotas | −0.1% | Sibéria Ocidental, Yamal-Nenets, Sacalina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções Ocidentais sobre Tecnologia e Finanças

Medidas sucessivas dos EUA e da UE cortaram o acesso da Rússia a módulos de GNL, equipamentos submarinos, financiamento de projetos e seguro de tanqueiros essenciais, ampliando os descontos Urais-Brent para 37% em novembro de 2025. Os operadores substituíram as principais prestadoras de serviços por equipamentos domésticos ou chineses, mas os problemas de confiabilidade — das falhas elétricas do GNL Ártico 2 aos atrasos de Sacalina-3 — evidenciam o risco de execução persistente.

Volatilidade do Preço do Petróleo

Os orçamentos federais baseados em premissas de USD 69,7 para o Urais registraram realizações efetivas na faixa dos sessenta dólares em 2025, restringindo o espaço fiscal para subsídios e adiando investimentos discricionários. As oscilações do rublo obscurecem ainda mais a visibilidade dos resultados, forçando os operadores a priorizar campos maduros de retorno rápido em detrimento de áreas de fronteira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Dominância do Upstream, Impulso do Midstream

O upstream gerou 73,34% do valor de 2025, mantendo o mercado de petróleo e gás da Federação Russa ancorado em volumes de produção que superaram 10 milhões de barris por dia de petróleo bruto e 672 bilhões de m³ de gás.[2]BP Analysts, "Statistical Review of World Energy 2025," bp.com No entanto, o midstream tem previsão de registrar um CAGR de 4,56% até 2031, à medida que o ESPO, o Consórcio do Oleoduto do Cáspio, o desgargalamento e as linhas de Força da Sibéria absorvem os volumes redirecionados. Somente a Transneft destinou 1,5 trilhão de rublos (USD 16,6 bilhões) para 2024-28, dos quais 97% provêm de equipamentos domésticos, um testemunho da substituição de importações que molda a dinâmica do mercado de petróleo e gás da Federação Russa.[3]Transneft Press Office, "Achinsk Pumping Station Upgrade," transneft.ru

As refinadoras de downstream enfrentam margens reduzidas à medida que a Europa bloqueia os produtos russos, impulsionando uma reorientação para a petroquímica. O Complexo Químico de Gás de Amur e a unidade de etileno EP-600 da Nizhnekamskneftekhim exemplificam essa mudança, convertendo matérias-primas em polímeros de maior valor que amortizam os resultados e impulsionam o vetor de integração do setor de petróleo e gás da Federação Russa.

Nota: As participações de cada segmento individual estão disponíveis mediante a aquisição do relatório

Por Localização: Maturidade Terrestre versus Potencial Offshore

Os ativos terrestres retiveram 70,6% da receita de 2025, mas a queda da pressão dos reservatórios na Sibéria Ocidental força maiores gastos com recuperação avançada de petróleo, direcionando os operadores para projetos offshore de margens mais elevadas. Os projetos offshore, embora representem menos de um terço da produção atual, crescerão a um CAGR de 6,7% até 2031, liderados pelas extensões de licença de Sacalina-2 e pelos novos campos de gás de alimentação para GNL Ártico. O tamanho do mercado de petróleo e gás da Federação Russa para os segmentos offshore crescerá, portanto, mais rapidamente do que o terrestre, apesar da maior intensidade de capital e dos atrasos de aquisição relacionados às sanções.

Por Serviço: Construção como Segmento Dominante, Descomissionamento em Ascensão

A construção comandou 62,2% dos gastos de 2025, à medida que dutos, instalações portuárias no Ártico e plantas de gás para polímeros corriam para a conclusão. Os orçamentos de manutenção e parada programada permanecem significativos diante da infraestrutura siberiana envelhecida da década de 1970, mas o descomissionamento, com previsão de CAGR de 8,2%, oferece um nicho nascente de alto crescimento dentro do mercado de petróleo e gás da Federação Russa. A clareza regulatória sobre o provisionamento financeiro determinará a velocidade de expansão desse segmento.

Nota: As participações de cada segmento individual estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Sibéria Ocidental continua a fornecer a maior parte do petróleo bruto nacional, embora o crescimento da produção seja estável à medida que os operadores implantam injeção de polímeros e alternância água-gás para sustentar os poços legados. Sacalina, a joia do GNL russo, desfruta de navegação perene sem gelo e de um aumento de capacidade planejado por meio de um terceiro trem de 4,8 milhões de toneladas por ano, uma vez que a certeza sobre as matérias-primas melhore. Yamal e o Ártico mais amplo prometem volumes transformacionais — mais de 130 milhões de toneladas por ano de futuras cargas de petróleo e GNL —, mas estão expostos ao estresse de dutos relacionado ao permafrost e à escassez de frota de classe de gelo. Por fim, o corredor energético do Extremo Oriente, ancorado pelo ESPO e por Kozmino, tornou-se o principal canal da Rússia para compradores asiáticos, movimentando 1 milhão de barris por dia em janeiro de 2026 e demonstrando resiliência mesmo com o aperto das sanções ocidentais. Coletivamente, essas reorientações geográficas isolam o mercado de petróleo e gás da Federação Russa dos choques de demanda europeus e sustentam a trajetória de crescimento prevista.

Cenário Competitivo

Os gigantes controlados pelo Estado — Rosneft, Gazprom, Lukoil e Novatek — dominam a produção, os dutos e o GNL, respondendo juntos por bem mais de 70% da produção nacional. A aliança estratégica 2025-30 entre Gazprom e Lukoil reduz os gastos duplicados e acelera a implantação de tecnologia compartilhada. A queda de 60% no lucro da Novatek para USD 2,37 bilhões em 2025, vinculada aos problemas do GNL Ártico 2, ilustra a vulnerabilidade induzida por sanções para especialistas em GNL não estatais. Possíveis megafusões — como a exploração por Moscou da combinação da Rosneft com unidades selecionadas da Gazprom e da Lukoil — sinalizam um impulso em direção a uma integração vertical mais profunda para resistir ao isolamento dos mercados de capitais.[4]Wall Street Journal Reporters, "Russia Explores Merger of Rosneft, Gazprom, Lukoil Assets," wsj.com Os gargalos de midstream e as lacunas de descomissionamento criam espaço limitado para players domésticos menores, mas os acordos de substituição tecnológica com fornecedores chineses oferecem um caminho para prestadores de serviços de nicho.

Líderes do Setor de Petróleo e Gás da Federação Russa

Rosneft Oil Company PJSC

PJSC Gazprom

PJSC Lukoil Oil Company

Transneft Group

PJSC ANK Bashneft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O lucro anual de 2025 da Novatek caiu 60% para USD 2,37 bilhões em razão das interrupções no GNL Ártico 2.

- Setembro de 2025: O Trem 2 do GNL Ártico 2 enfrentou falhas elétricas, enquanto o Trem 3 foi hibernado por dois anos.

- Setembro de 2025: Gazprom e CNPC assinaram o memorando vinculante de Força da Sibéria 2 e elevaram a capacidade de Força da Sibéria 1 para 44 bilhões de metros cúbicos por ano.

- Agosto de 2025: Gazprom e CNPC finalizaram a precificação do gás de Força da Sibéria 2, abrindo caminho para o início da construção no final de 2026.

Escopo do Relatório do Mercado de Petróleo e Gás da Federação Russa

O mercado de petróleo e gás natural é um setor importante no mercado de energia e desempenha um papel influente na economia global como principal fonte de combustível do mundo. Os processos e sistemas envolvidos na produção e distribuição de petróleo e gás são altamente complexos, intensivos em capital e exigem tecnologia de ponta. A cadeia de valor do petróleo e gás inclui a extração de petróleo, refino, transporte e comercialização. O escopo do mercado de petróleo e gás da Federação Russa inclui:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de petróleo e gás da Federação Russa até 2031?

A previsão é de atingir USD 56,72 bilhões em 2031, ante USD 48,36 bilhões em 2026.

Qual segmento deve registrar o crescimento mais rápido até 2031?

A infraestrutura de midstream tem projeção de expansão a um CAGR de 4,56% à medida que novas rotas de petróleo e gás para a Ásia entram em operação.

Como o Força da Sibéria 2 influenciará os fluxos de gás russo para a Ásia?

O gasoduto de 50 bilhões de metros cúbicos por ano, com previsão de início de construção no final de 2026, ancorará compromissos de fornecimento de longo prazo com a China e diversificará a dependência de exportação em relação à Europa.

Quais são os principais obstáculos que o GNL Ártico 2 enfrenta sob as sanções?

As restrições sobre módulos especializados de liquefação e financiamento reduziram a utilização do Trem 1 para cerca de 55% e atrasaram os Trens 2-3, forçando a Novatek a vender carregamentos com descontos acentuados.

Por que os investimentos petroquímicos estão se acelerando na Rússia?

Os produtores domésticos estão construindo grandes complexos de gás para polímeros, como a instalação de Amur, para substituir as importações europeias proibidas e garantir margens mais elevadas do que os combustíveis tradicionais.

Qual CAGR é esperado para os serviços de descomissionamento ao longo do período de previsão?

As atividades de descomissionamento vinculadas aos campos envelhecidos da Sibéria Ocidental têm projeção de crescimento a um CAGR de 8,2% até 2031, à medida que as regulamentações sobre o abandono de poços se tornam mais rigorosas.

Página atualizada pela última vez em: