ロシア連邦石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

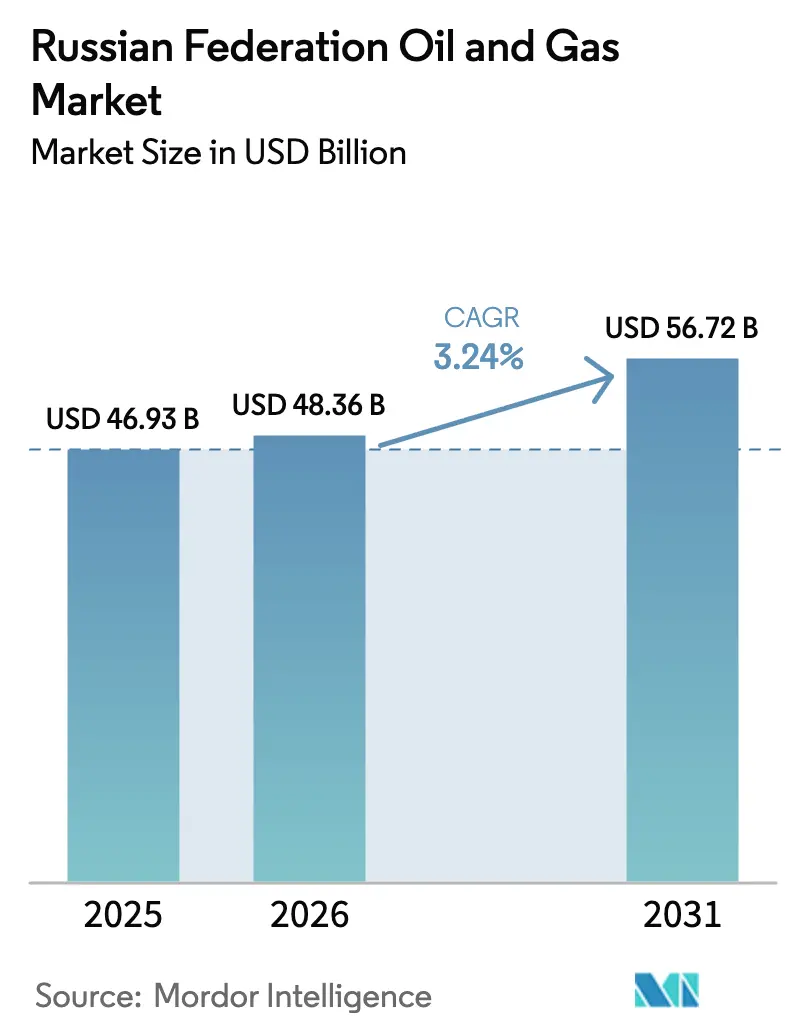

| 基準年の市場規模 (2025) | 46.93 十億米ドル |

| 市場規模 (2026) | 48.36 十億米ドル |

| 市場規模 (2031) | 56.72 十億米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア連邦石油・ガス市場分析

ロシア連邦石油・ガス市場規模は、2025年の469億3,000万米ドルから2026年には483億6,000万米ドルに成長し、2026年から2031年にかけて年平均成長率3.24%で2031年までに567億2,000万米ドルに達すると予測されています。

アジアエネルギー回廊への構造的再編、北極圏メガプロジェクトへの投資加速、および国内技術の急速な代替が、制裁圧力にもかかわらずこの安定した拡大を支えています。上流操業が支配的である一方、中流の整備、主にESPOおよびシベリアの力ルートが、予測期間にわたって不均衡に大きな増分価値をもたらすと見込まれます。北極圏沖合およびサハリン鉱区は、LNG連携および海底開発が稼働後に高いマージンをもたらすことから、陸上生産量の成長を上回るペースで拡大すると予想されます。下流精製業者は引き続きポリマーおよび特殊製品へのシフトを進め、欧州の精製品需要が縮小する中で国内マージンを下支えしています。

主要レポートのポイント

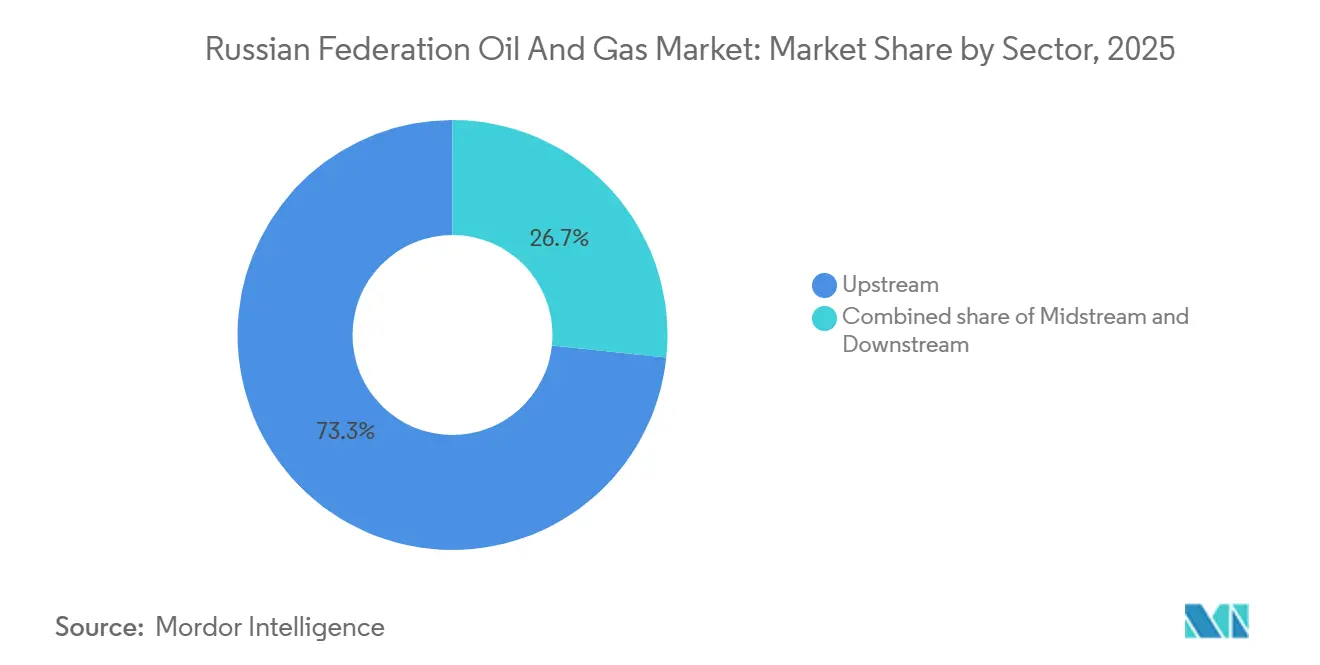

- セクター別では、上流が2025年のロシア連邦石油・ガス市場シェアの73.34%を占め、中流は2031年にかけて年平均成長率4.56%で拡大する見込みです。

- 立地別では、陸上資産が2025年のロシア連邦石油・ガス市場規模の70.6%のシェアを占め、海上は2031年にかけて年平均成長率6.7%で拡大しています。

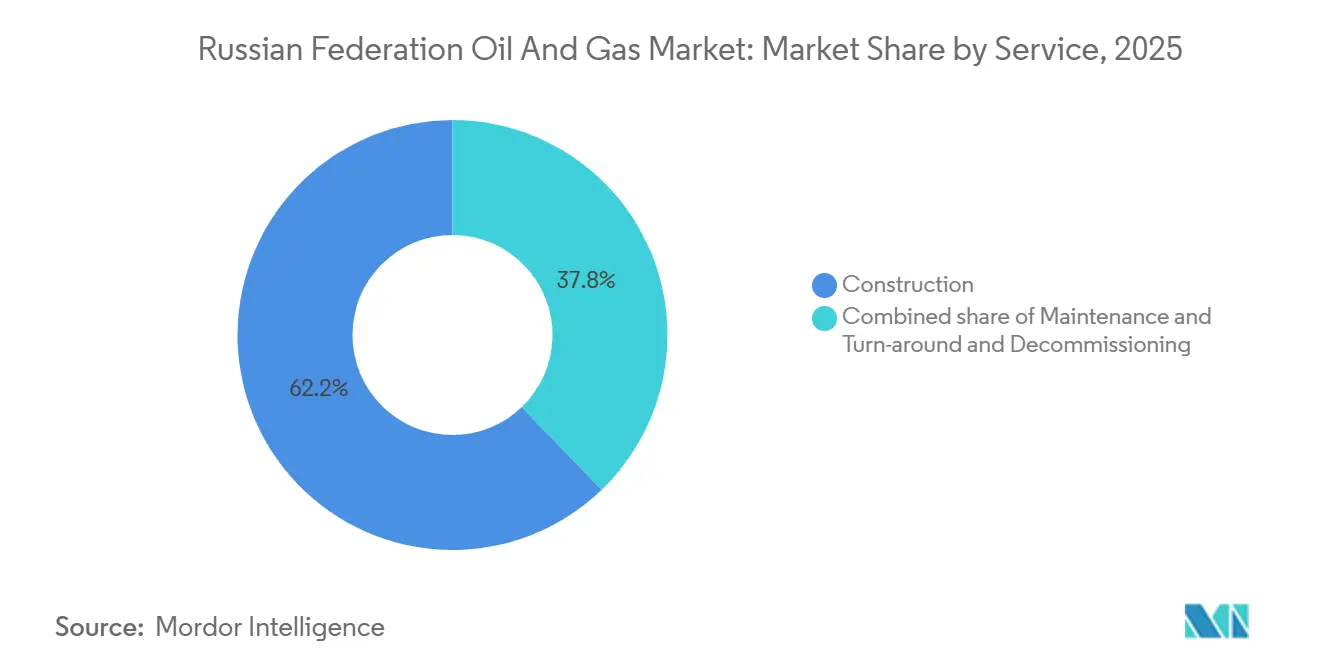

- サービス別では、建設が2025年のロシア連邦石油・ガス市場規模の62.2%のシェアを占め、廃止措置は2031年にかけて年平均成長率8.2%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア連邦石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア輸出パイプラインへのシフト | +1.0% | ロシア東部・極東部、中国向け引き取り | 中期(2~4年) |

| 北極圏LNGおよびヴォストーク石油メガプロジェクト | +0.7% | ヤマル・ネネツ、タイミル;北極海航路 | 長期(4年以上) |

| EORおよびLNGに対する政府税制優遇措置 | +0.5% | 西シベリア、ヤマル、サハリン | 短期(2年以内) |

| 輸入代替による石油化学需要 | +0.4% | 全国;アムール、タタルスタン、トボリスク | 中期(2~4年) |

| 国産デジタル上流技術 | +0.2% | 西シベリア、サハリン | 中期(2~4年) |

| 極東エネルギー回廊の整備 | +0.3% | ハバロフスク、沿海地方 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア輸出パイプラインへのシフト(シベリアの力2、ESPO拡張)

Gazpromと中国国家石油公司(CNPC)は2025年に年間500億立方メートルのシベリアの力2契約を締結し、ロシアの多路線ガス東方シフトを前進させました。約5年の建設リードタイムと段階的な増産は、2026年1月時点でアジア向けに約100万バレル/日を輸送したESPO石油パイプラインと連動します。Transneftは2024年から2025年にかけて約5,600万トンを欧州から東部・南部ルートへ転換し、原油物流の恒久的な再編を示しました。ブレント比最大38%の価格割引がマージンを圧迫したものの、中国およびインドへの確定引き取りが生産スケジュールを安定させました。

北極圏LNGおよびヴォストーク石油メガプロジェクトへの投資

NovatekのArctic LNG 2は2025年に17カーゴで120万トンを30~40%割引で出荷してアジアの買い手を確保した一方、第2系列の停止と第3系列の操業停止が制裁に関連した設備不足を露呈しました。RosneftのヴォストークOil(年産1億トン)は2026年の初回産油に向けて順調に進捗しており、北極海航路の物流と国産砕氷船の支援を見込んでいます。両プロジェクトはロシア連邦石油・ガス市場の長期的な上振れ余地を支えていますが、資金調達と技術面での不確実性を伴います。

EORおよびLNGに対する政府税制優遇措置

2026年から2028年にかけてGazpromに付与された640億ルーブル(7億1,000万米ドル)相当の税制優遇措置と、上流税制改革の実施が、ブラウンフィールドEORおよび新規LNGモジュールの損益分岐点を引き下げます。加速償却スケジュールは、ヴァティエガンスコエなど西シベリアの成熟資産がポリマー圧入を競争力のある経済性で展開するのを支援します。[1]Lukoil、「2024年度年次報告書」、lukoil.com

輸入代替による石油化学需要

SIBURのアムールガス化学コンプレックスは2024年末時点で88%完成しており、270万トン/年のポリマーを追加し、余剰ガスを吸収して禁止された欧州製品の輸入を代替します。ノヴァク副首相は2030年までに394億~526億米ドルの石油化学設備投資を予測しており、ロシア連邦石油・ガス市場の安定した原料需要を下支えしています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 技術・金融に対する西側制裁 | −1.2% | 全国;北極圏LNGおよび深海プロジェクトで深刻 | 短期(2年以内) |

| 原油価格の変動 | −0.6% | 国家収入および上流投資 | 短期(2年以内) |

| 永久凍土融解によるパイプライン損傷リスク | −0.2% | 北極圏および亜北極圏地帯 | 中期(2~4年) |

| 遠隔地盆地における人口減少 | −0.1% | 西シベリア、ヤマル・ネネツ、サハリン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術・金融に対する西側制裁

米国およびEUによる一連の措置により、ロシアはLNGモジュール、海底機器、プロジェクトファイナンス、主要タンカー保険へのアクセスを遮断され、2025年11月にはウラル・ブレント間の割引が37%に拡大しました。事業者はサービス大手を国産または中国製機器に置き換えましたが、Arctic LNG 2の電気系統障害からサハリン3の遅延に至るまで、信頼性の問題が根強い実行リスクを浮き彫りにしています。

原油価格の変動

ウラル価格69.7米ドルを前提とした連邦予算は、2025年に実際の実現価格が60ドル台前半に落ち込み、補助金の財政余地が縮小し、裁量的な設備投資が遅延しました。ルーブルの変動がさらに収益の視認性を曇らせ、事業者はフロンティア鉱区よりも早期回収型のブラウンフィールドを優先せざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の支配、中流の勢い

上流は2025年の価値の73.34%を生み出し、ロシア連邦石油・ガス市場を原油100万バレル/日超およびガス6,720億立方メートルの生産量に固定しています。[2]BPアナリスト、「世界エネルギー統計レビュー2025年版」、bp.com しかし中流は、ESPO、カスピ海パイプラインコンソーシアム、ボトルネック解消、シベリアの力各路線が転換された輸送量を吸収することで、2031年にかけて年平均成長率4.56%を記録すると予測されています。Transneft単独で2024年から2028年にかけて1兆5,000億ルーブル(166億米ドル)を計上し、そのうち97%が国産設備を調達しており、輸入代替がロシア連邦石油・ガス市場のダイナミクスを形成していることを示しています。[3]Transneftプレスオフィス、「アチンスク・ポンプステーション改修」、transneft.ru

下流精製業者は欧州がロシア製品を遮断する中でマージンが薄くなり、石油化学へのシフトを余儀なくされています。アムールガス化学コンプレックスとニジネカムスクネフテヒムのEP-600エチレンユニットはこのシフトを体現しており、原料をより高付加価値のポリマーに転換することで収益を下支えし、ロシア連邦石油・ガス産業の統合推進を後押ししています。

立地別:陸上の成熟と海上の上振れ余地

陸上資産は2025年収益の70.6%を維持しましたが、西シベリアの貯留層圧力低下によりEOR支出が増加し、事業者はより高マージンの海上案件へのシフトを迫られています。海上プロジェクトは現在の生産量の3分の1未満ですが、サハリン2のライセンス延長と新規北極圏LNG供給ガス田に牽引され、2031年にかけて年平均成長率6.7%で成長します。したがって、海上セグメントにおけるロシア連邦石油・ガス市場規模は、資本集約度の高さや制裁に関連した調達遅延にもかかわらず、陸上を上回るペースで拡大します。

サービス別:建設の優位性、廃止措置の台頭

建設は、パイプライン、北極圏港湾施設、ガス・ポリマー転換プラントが完成に向けて急ピッチで進む中、2025年支出の62.2%を占めました。1970年代に建設されたシベリアインフラの老朽化に伴い、保守・ターンアラウンド予算も依然として大きな比重を占めていますが、年平均成長率8.2%と予測される廃止措置は、ロシア連邦石油・ガス市場内で新興の高成長ニッチを提供しています。財務引当に関する規制の明確化が、このセグメントの拡大速度を左右します。

地理的分析

西シベリアは引き続き国内原油の大部分を供給していますが、事業者がポリマー圧入および水・ガス交互注入を展開して既存坑井を維持する中、生産量の伸びは横ばいです。ロシアのLNG中核地であるサハリンは、年間を通じて氷のない海域での出荷が可能であり、原料の確実性が向上すれば年産480万トンの第3系列の増設によって生産能力が拡大する計画です。ヤマルおよびより広い北極圏は、将来の石油・LNG貨物1億3,000万トン超という変革的な生産量を約束していますが、永久凍土に関連したパイプラインの応力と砕氷船隊の不足にさらされています。最後に、ESPOとコズミノを軸とした極東エネルギー回廊は、2026年1月に100万バレル/日を輸送し、西側制裁が強化される中でも回復力を示しながら、アジアの買い手に対するロシアの主要な出口となっています。これらの地理的シフトは総じて、ロシア連邦石油・ガス市場を欧州の需要ショックから隔離し、予測成長軌道を支えています。

競合環境

国家管理の大手企業であるRosneft、Gazprom、Lukoil、Novatekが生産、パイプライン、LNGを支配しており、合計で国内生産量の70%を大きく上回っています。GazpromとLukoilの2025年から2030年にかけての戦略的提携は、重複支出を削減し、共有技術の展開を加速させます。Arctic LNG 2の問題に起因するNovatekの2025年利益の60%減(23億7,000万米ドル)は、非国家系LNG専業企業の制裁による脆弱性を示しています。RosneftとGazprom・Lukoilの一部事業の統合をモスクワが検討しているとされる大型合併の見通しは、資本市場からの孤立に耐えるための垂直統合深化への推進力を示しています。[4]ウォール・ストリート・ジャーナル記者、「ロシア、Rosneft・Gazprom・Lukoil資産の合併を検討」、wsj.com 中流のボトルネックと廃止措置のギャップは、国内中小事業者に限られた空白領域を生み出していますが、中国ベンダーとの技術代替協定がニッチなサービス参入者への道を開いています。

ロシア連邦石油・ガス産業リーダー

Rosneft Oil Company PJSC

PJSC Gazprom

PJSC Lukoil Oil Company

Transneft Group

PJSC ANK Bashneft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:NovatekのFY2025利益はArctic LNG 2の混乱により60%減の23億7,000万米ドルに落ち込みました。

- 2025年9月:Arctic LNG 2の第2系列が電気系統の障害に見舞われ、第3系列は2年間の操業停止となりました。

- 2025年9月:Gazpromと中国国家石油公司(CNPC)がシベリアの力2の拘束力ある覚書に署名し、シベリアの力1の輸送能力を年間440億立方メートルに引き上げました。

- 2025年8月:GazpromとCNPCがシベリアの力2のガス価格を最終決定し、2026年末の建設開始への道を開きました。

ロシア連邦石油・ガス市場レポートの調査範囲

石油・天然ガス市場はエネルギー市場における主要産業であり、世界の一次燃料源として世界経済において影響力のある役割を果たしています。石油・ガスの生産・流通に関わるプロセスおよびシステムは非常に複雑で資本集約的であり、最先端の技術を必要とします。石油・ガスのバリューチェーンには、石油の採掘、精製、輸送、小売が含まれます。ロシア連邦石油・ガス市場の調査範囲には以下が含まれます:

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要な質問

2031年におけるロシア連邦石油・ガス市場の予測規模は?

2026年の483億6,000万米ドルから増加し、2031年には567億2,000万米ドルに達すると予測されています。

2031年にかけて最も高い成長率が見込まれるセグメントはどれですか?

アジア向けの新たな石油・ガスルートが稼働するにつれ、中流インフラが年平均成長率4.56%で拡大すると予測されています。

シベリアの力2はロシアのアジア向けガス流通にどのような影響を与えますか?

年間500億立方メートルのパイプラインは2026年末に建設開始が予定されており、中国への長期供給コミットメントを固定し、欧州への輸出依存を分散させます。

Arctic LNG 2が制裁下で直面している主な障壁は何ですか?

特殊液化モジュールおよび資金調達に対する制限により、第1系列の稼働率が約55%に低下し、第2・第3系列が遅延しており、Novatekは大幅な割引でカーゴを販売せざるを得ない状況です。

ロシアで石油化学投資が加速している理由は何ですか?

国内生産者は、禁止された欧州製品の輸入を代替し、従来の燃料よりも高いマージンを確保するために、アムール施設のような大規模なガス・ポリマー転換コンプレックスを建設しています。

予測期間における廃止措置サービスの年平均成長率はどのくらいですか?

坑井廃棄に関する規制が厳格化される中、西シベリアの老朽化した鉱区に関連する廃止措置活動は2031年にかけて年平均成長率8.2%で増加すると予測されています。

最終更新日: