Tamanho e Participação do Mercado de Embalagens Plásticas na Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

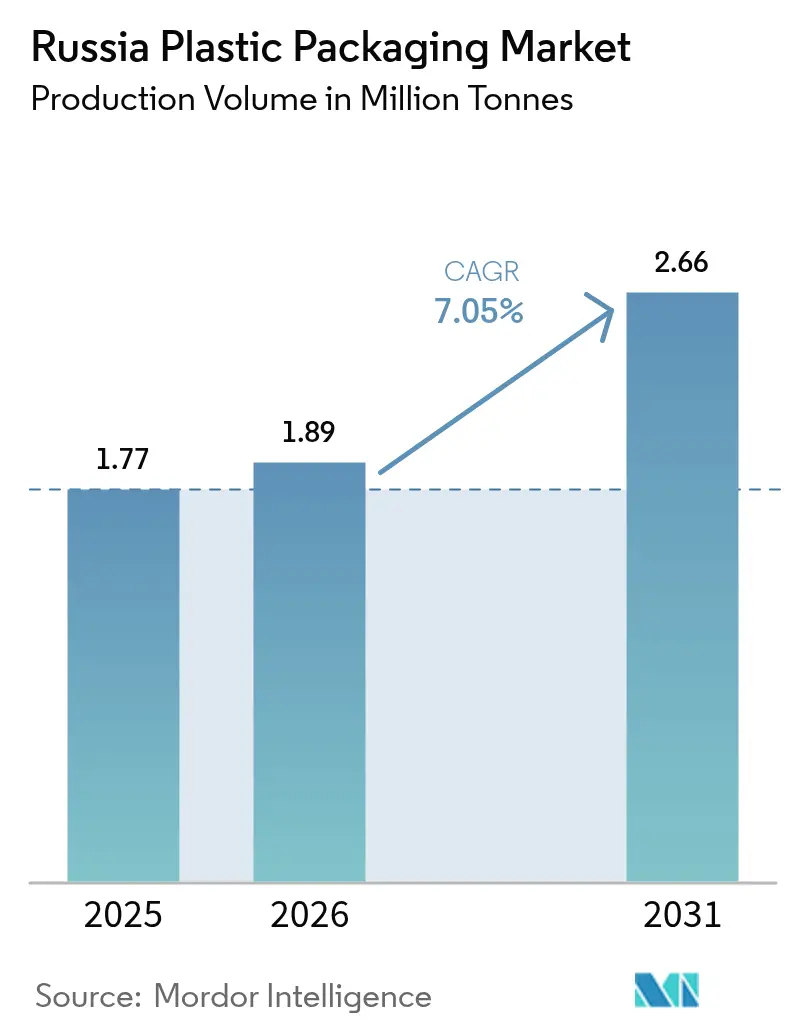

| Tamanho do mercado no ano base (2025) | 1.77 Milhões de toneladas |

| Volume do Mercado (2026) | 1.89 Milhões de toneladas |

| Volume do Mercado (2031) | 2.66 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas na Rússia por Mordor Intelligence

O tamanho do mercado de embalagens plásticas na Rússia em 2026 é estimado em 1,89 milhão de toneladas, crescendo a partir do valor de 2025 de 1,77 milhão de toneladas, com projeções para 2031 apontando 2,66 milhões de toneladas, crescendo a um CAGR de 7,05% no período de 2026 a 2031. Adições aceleradas de capacidade doméstica de polímeros, um aumento de 45% nas vendas do comércio eletrônico para RUB 19,9 trilhões (USD 0,23 trilhão) em 2024, e investimentos crescentes em linhas automatizadas de envase e selagem estão ampliando a demanda por filmes de barreira, sachês e recipientes rígidos leves. Medidas regulatórias que restringem itens de uso único estão redirecionando a seleção de materiais para filmes compostáveis e resinas com conteúdo reciclado, enquanto o Complexo Químico de Gás do Amur da SIBUR, com 71% de conclusão, sustenta a segurança futura de matérias-primas. Enquanto isso, os obstáculos logísticos em 11 fusos horários favorecem embalagens duráveis e resistentes à temperatura, capazes de suportar o trânsito de longa distância e os armários automatizados de encomendas. Essas dinâmicas em conjunto reforçam uma mudança das cadeias de suprimento com alta dependência de importações para um mercado de embalagens plásticas na Rússia mais autossuficiente.

Principais Conclusões do Relatório

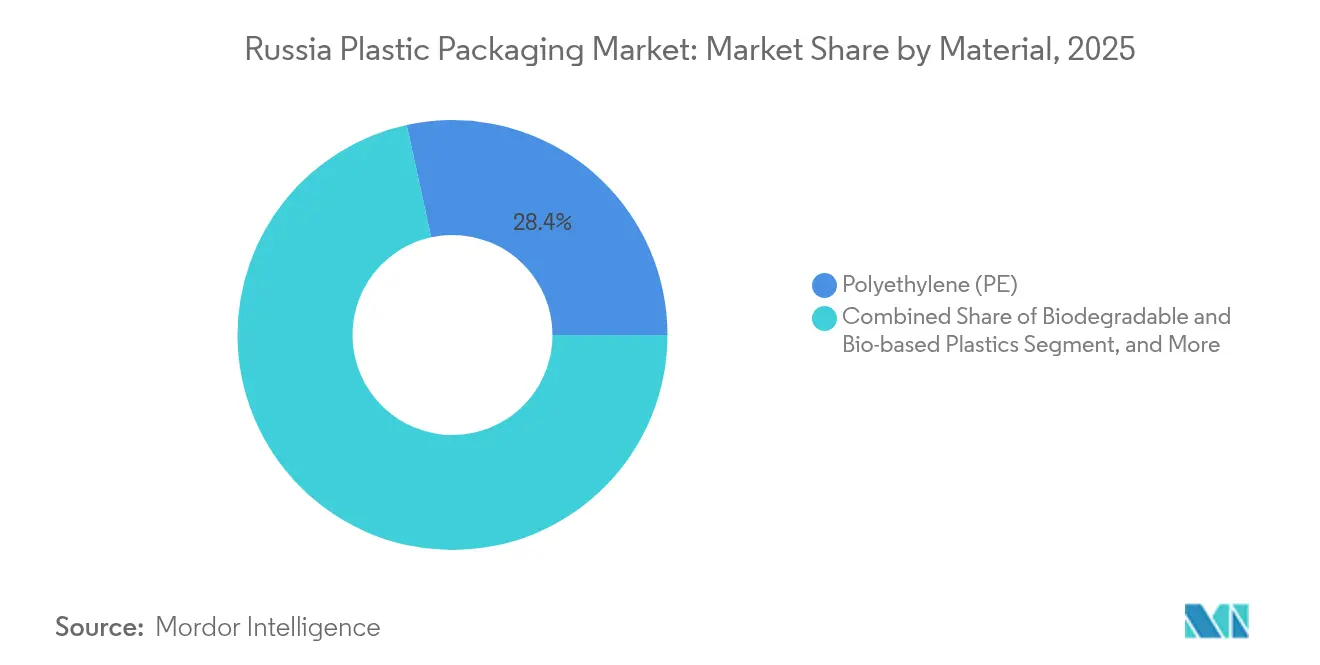

- Por material, o polietileno liderou com 28,42% de participação no mercado de embalagens plásticas na Rússia em 2025, enquanto os plásticos biodegradáveis e de base biológica registraram o CAGR mais rápido de 8,74% até 2031.

- Por tipo, os formatos flexíveis capturaram 54,43% do tamanho do mercado de embalagens plásticas na Rússia e estão avançando a um CAGR de 7,76% até 2031.

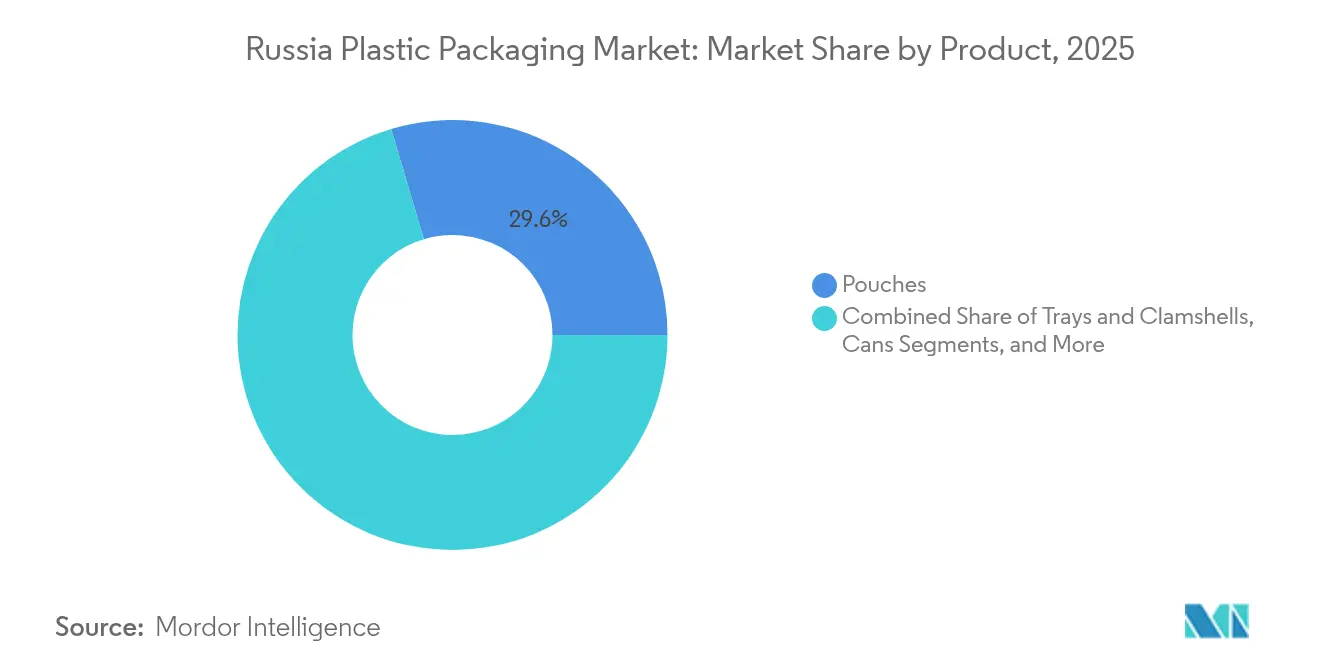

- Por produto, os sachês responderam por 29,61% do tamanho do mercado de embalagens plásticas na Rússia em 2025, registrando o CAGR mais rápido de 8,05% até 2031.

- Por uso final, as aplicações alimentares controlaram 29,43% do tamanho do mercado de embalagens plásticas na Rússia em 2025; as linhas de cuidados pessoais e bens domésticos estão projetadas para o maior CAGR de 9,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas na Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento na demanda por produtos FMCG embalados | +1.8% | Principais regiões urbanas | Médio prazo (2 a 4 anos) |

| Crescimento do comércio eletrônico e da logística de entrega em domicílio | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Adoção crescente de embalagens leves e econômicas | +1.2% | Clusters industriais | Médio prazo (2 a 4 anos) |

| Expansão dos mercados de exportação de alimentos russos | +0.9% | Sul orientado para exportação e Mar Negro | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para investimentos em processamento doméstico | +0.8% | Regiões industriais prioritárias | Longo prazo (≥ 4 anos) |

| Desafios logísticos em vasto território | +0.6% | Extremo Oriente e Sibéria | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Produtos FMCG Embalados

O aumento dos domicílios unipessoais e os estilos de vida urbanos mais agitados impulsionaram as vendas de refeições prontas em 13% em 2024, levando os transformadores a fornecer mais sachês multicamada, bandejas termoformadas e filmes de embalagem tipo flow-wrap que estendem a vida útil dos produtos. O processamento de batata atingiu 1,5 milhão de toneladas com um salto de 25% nas categorias de congelados, multiplicando a demanda por embalagens primárias, secundárias e terciárias. A produção de salgadinhos subiu para 717.000 toneladas, estimulando pedidos de filmes metalizados de alta barreira que equilibram a proteção contra oxigênio e umidade. Os fabricantes de equipamentos responderam; máquinas de embalagem e engarrafamento representaram 35% dos RUB 128 bilhões em gastos com equipamentos alimentares em 2023, sinalizando um ciclo virtuoso de linhas de envase automatizadas impulsionando o consumo de filmes. À medida que a produção nas fábricas aumenta, o mercado de embalagens plásticas na Rússia ganha resiliência frente às interrupções de importação.

Crescimento do Comércio Eletrônico e da Logística de Entrega em Domicílio

Um setor de varejo eletrônico de RUB 19,9 trilhões (USD 0,23 trilhão) em 2024 gerou volumes sem precedentes de sacos para correspondência, filme esticável e sachês com evidência de violação para quatro plataformas dominantes que agora processam 81% dos pedidos on-line. Os gastos com atendimento próximos a RUB 94 bilhões (USD 1,13 bilhão) impulsionaram a automação, enquanto 50.000 pontos de retirada exigiram formatos adequados para encomendas com selos resistentes a quedas. Como a participação transfronteiriça dos pedidos despencou para 3% em 2023, os transformadores locais capturaram maior demanda no lado das linhas, reforçando os fluxos domésticos de polímeros. No Extremo Oriente e no Cáucaso do Norte, prazos de entrega mais longos estimulam filmes de amortecimento mais espessos e revestimentos coextrudados para enfrentar trânsitos ferroviários em temperaturas abaixo de zero. Esses fatores em conjunto aumentam o volume e o valor em todo o mercado de embalagens plásticas na Rússia.

Adoção Crescente de Embalagens Leves e Econômicas

Os custos de frete subiram 17% em 2024, de modo que os proprietários de marcas priorizaram garrafas mais finas e filmes termoencolhíveis com menor espessura que economizam combustível no transporte sem comprometer a integridade. Os graus de polímeros orientados ao cliente da SIBUR permitem reduções de 5 a 7% na espessura das paredes, validadas pelas plantas da ALPLA que convertem 50.000 toneladas de PET anualmente com acabamentos de gargalo leves. Envolvedoras de alta velocidade operando 100 ciclos por minuto minimizam o desperdício de aparas, traduzindo-se em menor intensidade de carbono por unidade embalada. À medida que os operadores de linhas adotam controles gravimétricos em linha, a redução consistente de espessura torna-se a norma, ampliando a vantagem de custo do setor de embalagens plásticas na Rússia frente às embalagens importadas acabadas.

Expansão dos Mercados de Exportação de Alimentos Russos

As exportações de confeitaria aumentaram 8% para 700.000 toneladas em 2024, lideradas por tabletes de chocolate destinados à China e aos mercados do Golfo, que exigem estética de impressão premium e laminados termoestáveis. Programas governamentais de reembolso de frete e pavilhões permanentes de varejo em seis países-chave reduzem o risco inicial, encorajando os exportadores a especificar folhas de maior barreira e sachês dessecantes. A área cultivada de vegetais em estufas se expandiu 2,1%, impulsionando o uso convencional de sacos com atmosfera modificada com microperfuração a laser. À medida que as rotas comerciais se inclinam para climas úmidos, os filmes para sachês devem suportar armazenamento a 40 °C sem falha de selagem, impulsionando a pesquisa e o desenvolvimento em estruturas à base de etileno-álcool vinílico. Essas mudanças consolidam o volume externo como um pilar estrutural para o mercado de embalagens plásticas na Rússia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentação governamental rigorosa sobre plásticos de uso único | -1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas de polímeros | -1.1% | Transformadores dependentes de importação | Médio prazo (2 a 4 anos) |

| Crescentes preocupações ambientais dos consumidores | -0.8% | Cidades de Nível 1 | Longo prazo (≥ 4 anos) |

| Infraestrutura de reciclagem limitada e lacunas na coleta | -0.6% | Regiões remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Governamental Rigorosa sobre Plásticos de Uso Único

As proibições graduais da Rússia sobre 28 itens descartáveis, além de taxas mais rígidas de responsabilidade estendida do produtor (REP) introduzidas em 2025, obrigam os transformadores a redesenhar tampas, cápsulas e garrafas de PET opacas, ao mesmo tempo que financiam esquemas de recuperação. Embalagens não conformes enfrentam retirada do mercado, de modo que os proprietários de marcas aceleram a transição para filmes de material único recicláveis. A norma TR CU 005/2011 intensifica os testes de migração, especialmente para potes de alimentos infantis, acrescentando tempo de certificação e custo de ferramental. Coletivamente, essas regras desaceleram o crescimento de tonelagem no curto prazo, mas também abrem nichos premium para graus de base biológica.

Volatilidade nos Preços das Matérias-Primas de Polímeros

Resinas importadas no valor de USD 14 bilhões em 2024 expuseram os transformadores a oscilações cambiais; os preços à vista do PVC sozinhos subiram 2,8% no início de 2025, comprimindo as margens. A fraqueza da demanda europeia manteve os valores do polipropileno em queda, mas os gargalos de frete nos portos do Mar Negro adicionaram sobretaxas inesperadas. O Complexo Químico de Gás do Amur da SIBUR eventualmente reduzirá o risco de fornecimento, mas até que a expansão seja concluída, os compradores empregam contratos mais curtos e estoques de segurança que aumentam as necessidades de capital de giro. Tal imprevisibilidade refreia os apetites de investimento no curto prazo no mercado de embalagens plásticas na Rússia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Alternativas Sustentáveis Desafiam a Liderança do Polietileno

O polietileno detinha 28,42% da participação no mercado de embalagens plásticas na Rússia em 2025, sustentado pela capacidade doméstica de craqueamento e por linhas de extrusão bem estabelecidas. No entanto, as resinas biodegradáveis e de base biológica estão avançando a um CAGR de 8,74% à medida que os proprietários de marcas buscam créditos de REP e as redes varejistas realizam projetos-piloto de bandejas compostáveis para refeições prontas. A expansão da Policell para 15.000 toneladas de PLA demonstra a prontidão do fornecimento, enquanto a unidade de catalisadores da SIBUR tem como alvo novos graus de metaloceno que permitem filmes mais finos com igual rigidez. A demanda por segurança no contato com alimentos nos termos da norma TR CU 005/2011 mantém o PET e o PP relevantes em sachês de envase a quente e retortagem. PVC e poliestireno agora atendem a fechamentos de nicho e itens médicos.

Os projetos-piloto de economia circular, incluindo a devolução de tigelas de PET para salada pelos varejistas, estão estimulando investimentos em linhas de reciclagem de grau alimentar que realimentam as folhas termoformadas. Como resultado, o tamanho do mercado de embalagens plásticas na Rússia para polietileno reciclado está previsto para crescer 9,84% ao ano entre 2026 e 2031. As matérias-primas domésticas melhoram a visibilidade dos preços e limitam a exposição cambial, oferecendo aos transformadores uma proteção contra a volatilidade das resinas importadas. Coletivamente, a diversificação do mix de materiais sustenta o discurso de sustentabilidade enquanto mantém o crescimento do volume.

Por Tipo: Formatos Flexíveis Capturam Ganhos de Eficiência

Os produtos flexíveis comandaram 54,43% do tamanho do mercado de embalagens plásticas na Rússia em 2025 e estão se expandindo a um CAGR de 7,76%, impulsionados por sacos para correspondência do comércio eletrônico e filmes de alta barreira para salgadinhos que reduzem o peso em comparação com potes rígidos. Sachês verticais laminados com pontuação a laser agora substituem latas metálicas nas prateleiras de purê para bebês e alimento úmido para animais de estimação. Enquanto isso, as opções rígidas mantêm participação em bebidas carbonatadas e produtos químicos a granel, onde a resistência a quedas é primordial. O crescimento de copos termoformados leves com rótulos moldados internamente estreita ainda mais a divisão, oferecendo 18% a menos de uso de material em comparação com contrapartes moldadas por injeção.

Os transformadores que investem em linhas de filme soprado de alta produção podem alternar entre PEBD, PELBD e bioresinas, alinhando-se às trajetórias regulatórias. Ao longo de rotas siberianas remotas, capas de paletes flexíveis suportam -30 °C, reforçando seu valor logístico. Essa vantagem de custo-desempenho garante o papel das embalagens flexíveis como o motor de volume do mercado de embalagens plásticas na Rússia. Os fornecedores de embalagens rígidas estão reagindo com garrafas ricas em PCR e caixas retornáveis para preservar a relevância.

Por Produto: Sachês se Expandem Além dos Salgadinhos

Os sachês detinham 29,61% da participação no mercado de embalagens plásticas na Rússia em 2025 e registrarão um CAGR de 8,05% até 2031, à medida que encaixes, bicos e filmes retortáveis ampliam seu uso em concentrados de sopa, géis domésticos e óleos de motor. Sachês travesseiro processados a 600 unidades por minuto agora dominam as exportações de leite em pó, enquanto embalagens de café com vedação quádrupla e válvulas desgaseificadoras atraem torrefadores especializados. Garrafas e potes ainda ancoram produtos lácteos de 1 L e óleo de cozinha, mas enfrentam acabamentos de gargalo mais finos para reduzir a resina. As bandejas para refeições prontas ganham força à medida que os graus adequados para micro-ondas ampliam a conveniência.

Os laminados de sachê compostáveis que utilizam PLA e amido oferecem 40% a menos de emissões de gases de efeito estufa do berço ao portão, atraindo marcas voltadas para o ecossistema. Em resposta, as linhas de filme soprado adicionam capacidade de cinco camadas para incorporar resinas de barreira de base biológica sem sacrificar a processabilidade. A aceitação do consumidor de linhas de pontuação a laser e fechos de abertura fácil impulsiona as compras repetidas. Assim, os sachês permanecem como um ponto focal para a inovação dentro do mercado de embalagens plásticas na Rússia.

Por Setor de Uso Final: Alimentos Mantêm a Primazia, Cuidados Pessoais Aceleram

As aplicações alimentares detinham 29,43% do tamanho do mercado de embalagens plásticas na Rússia em 2025, ancoradas por laticínios refrigerados, confeitaria e exportações de batata congelada. As linhas de atmosfera modificada automatizadas melhoram a vida útil dos pepinos de estufa, enquanto as embalagens de salgadinhos em porções controladas atendem aos domicílios de adulto único. As categorias de bebidas permanecem estáveis, pois as garrafas de PET com tampa esportiva compensam a suavidade nas bebidas carbonatadas. Os volumes médicos e farmacêuticos ganham com seringas pré-enchíveis moldadas em salas limpas com classificação ISO 7.

Os produtos de cuidados pessoais e bens domésticos crescerão 9,08% ao ano até 2031, auxiliados pela mudança para garrafas com 60% de PCR que reduzem a resina virgem em 1.200 toneladas por ano. Os supermercados eletrônicos agrupam detergentes com sachês de recarga, reduzindo o custo logístico e o volume de aterro sanitário. A colaboração do setor em protocolos de testes de queda garante que os recipientes leves sobrevivam às redes de entrega de correio. Essas tendências reforçam a demanda diversificada no setor de embalagens plásticas na Rússia.

Análise Geográfica

O Distrito Federal Central abriga o denso cluster de transformadores de Moscou e 28 locais de fornecedores, oferecendo alcance logístico e acesso imediato aos pontos de alta demanda do mercado de embalagens plásticas na Rússia. São Petersburgo e a Óblast de Leningrado se seguem, onde a aquisição do Grupo Gotek dos ativos da Mondi criou um oligopólio de três participantes em papelão ondulado e rolos flexíveis. A presença de mão de obra qualificada e vínculos de transporte multimodal sustentam esses polos.

Ecaterimburgo ancora os Urais, servindo como centro de redistribuição de PP e PE por meio do armazém de 3.500 m² da Polimaks, que abastece transformadores em toda a CEI. Novosibirsk, na Sibéria, aproveita a proximidade com matérias-primas e corredores asiáticos; 2.550 exportadores aproveitaram programas de apoio estatal no valor de USD 1,56 bilhão em 2023, elevando as exportações de embalagens para a China e a Mongólia. O sul de Krasnodar combina vegetais de estufa com exportações crescentes de doces, impulsionando filmes respiráveis especializados.

O congestionamento na fronteira do Extremo Oriente em Zabaikalsk força filas de caminhões de três semanas, de modo que os expedidores preferem caixas reutilizáveis que se empilham eficientemente durante os retornos vazios. As zonas árticas exigem filmes tolerantes a -40 °C, enquanto o subtropical Stavropol exige embalagens tipo concha estabilizadas com UV. Os projetos-piloto nacionais de rastreamento digital de frete prometem melhor visibilidade das rotas, oferecendo aos transformadores dados para otimizar a escolha de materiais e os giros de estoque no mercado de embalagens plásticas na Rússia.

Panorama regulatório

A regulamentação da embalagem plástica na Rússia é cada vez mais moldada pela responsabilidade estendida do produtor (REP) sob a Lei Federal nº 451-FZ (emendas à Lei Federal nº 89-FZ sobre resíduos), com obrigações e relatórios vinculados aos volumes de embalagem e ao cumprimento de reciclagem ou pagamento de uma taxa ambiental. Os relatórios referentes ao ano calendário anterior devem ser apresentados até 15 de abril (por exemplo, os dados de 2025 devem ser enviados até 15 de abril de 2026) por meio da plataforma EFGIS UOIT. A Rússia também continua a implementar restrições faseadas a itens descartáveis e introduziu taxas de REP mais rígidas em 2025, o que pressiona proprietários de marcas e transformadores a redesenhar embalagens em direção a estruturas recicláveis.

No que diz respeito à conformidade técnica, as embalagens poliméricas usadas para alimentos e outras aplicações regulamentadas são regidas pelas normas GOST e pelos regulamentos técnicos da EAEU, incluindo o TR CU 005/2011 para segurança de embalagens e os requisitos GOST referenciados (como o GOST 33837-2022 para embalagens). As metas de reciclagem e os parâmetros da taxa ecológica foram atualizados ao longo do ciclo de reforma da REP, com taxas de reciclagem transitórias citadas em 55% para 2025 e 75% para 2026. A Lei Federal nº 495-FZ, promulgada em 31 de dezembro de 2025, adiou determinadas regras de reforma da taxa ambiental para importadores até 1º de janeiro de 2028, o que adiciona considerações de prazo adicionais para insumos de embalagem dependentes de importação.

Análise da cadeia de valor

A cadeia de valor começa a montante com o fornecimento de resinas e aditivos, liderado por produtores poliméricos nacionais como a SIBUR, e se estende pela composição e produção de masterbatch, extrusão de filmes e produção de folhas, conversão (impressão, laminação, termoformagem, moldagem por injeção e compressão) e, em seguida, distribuição aos usuários finais, incluindo alimentos, bebidas, cuidados pessoais e domésticos, saúde, fabricação industrial e varejo e comércio eletrônico. O impulso da Rússia pela segurança de matérias-primas é visível em grandes investimentos petroquímicos, como o complexo Amur, enquanto transformadores e envasadores priorizam cada vez mais o desempenho de barreira, a redução de espessura e a compatibilidade com linhas de enchimento e vedação de alta velocidade para atender bens de consumo de giro rápido, refeições prontas e logística de encomendas.

No estágio intermediário, associações comerciais como a Association of Plastic Processors (APP/SPP) atuam como coordenadoras do setor junto ao Ministério da Indústria e Comércio em normas técnicas e medidas comerciais. Fóruns do setor abordaram restrições, incluindo o risco de que direitos antidumping sobre insumos importados possam apertar a oferta em períodos de disponibilidade local limitada. No estágio final, o comércio eletrônico e a distribuição de longa distância pela geografia da Rússia aumentam a demanda por embalagens flexíveis duráveis, enquanto a modernização apoiada por bancos e melhorias de capacidade localizadas estão surgindo, incluindo o lançamento em junho de 2026 da produção em massa de embalagens skin com barreira na Desnogorsk Polymer Plant, apoiada por financiamento do VTB, o que melhora o acesso a formatos de maior valor dentro do país.

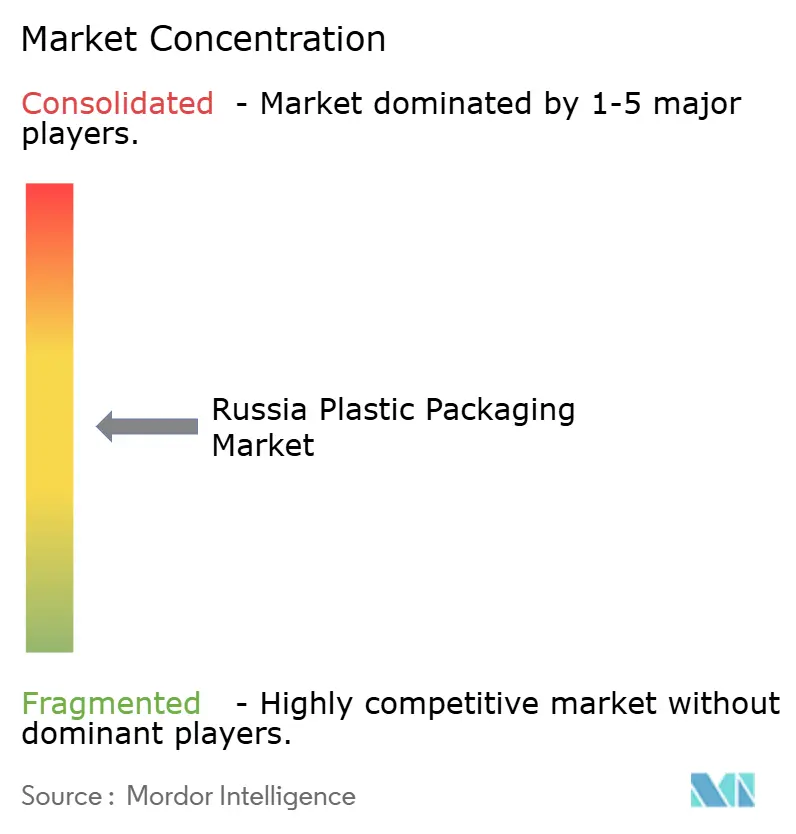

Cenário Competitivo

Campeões domésticos como a SIBUR garantem matérias-primas por meio da integração vertical e agora adicionam 1.000 toneladas de catalisadores locais para aprofundar a soberania do fornecimento.[1]ChemAnalyst, "SIBUR's Catalyst Leap," ChemAnalyst, chemanalyst.com A aquisição de RUB 1,6 bilhão pela Gotek ampliou a capacidade em sacos, filmes e bandejas de papelão ondulado, elevando-a ao top três dos fornecedores de embalagens. As empresas internacionais respondem com desinvestimentos seletivos; a Amcor encerrou as operações diretas no início de 2025, mas mantém acordos de licenciamento de tecnologia, garantindo que seu know-how em multicamadas circule por meio de parcerias russas.[2]Amcor, "Comunicado à imprensa do segundo trimestre de 2025", Amcor, amcor.com

A adoção de tecnologia estabelece novos benchmarks competitivos. Sistemas de alta velocidade de contagem e embalagem em caixas agora processam 600 caixas por hora, reduzindo drasticamente os custos de mão de obra e dando aos pioneiros uma vantagem de margem de 2 a 3 pontos percentuais. A mudança de 2024 de unidades divisionais para unidades de negócios por mercado final acelera o codesenvolvimento de resinas personalizadas para sachês flexíveis e fechamentos rígidos. No âmbito da sustentabilidade, a parceria da Amcor com a Kolon para PET quimicamente reciclado fornece insumos futuros para laminados de PCR.

Os desafiantes de médio porte exploram espaços brancos nas exportações. A Atlantis-Pak exibe invólucros de barreira em exposições asiáticas, posicionando-se como um fabricante de equipamento original completo para marcas de alimentos halal e refeições prontas.[3]Atlantis-Pak, "Notícias", Atlantis-Pak, atlantis-pak.top Os fabricantes de equipamentos que fornecem dosagem gravimétrica e troca automatizada de bobinas apertam ainda mais a variância de qualidade. Em conjunto, essas manobras reforçam a consolidação moderada no mercado de embalagens plásticas na Rússia.

Líderes do Setor de Embalagens Plásticas na Rússia

Valmapak, LLC

Mirpack Company, LLC

SIBUR Holding PJSC

AptarGroup, Inc.

ALPLA Werke Alwin Lehner GmbH and Co KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reforma da REP e as maiores obrigações de reciclagem estão expandindo o espaço em branco para redesenho de embalagens e serviços de conformidade, particularmente estruturas flexíveis monomateriais, resinas com conteúdo reciclado e fluxos de documentação rastreável em torno dos relatórios de taxa ecológica. As referências regulatórias em 2026 incluem o requisito de massa de reciclagem de embalagens de 75% referenciado para 2026, juntamente com uma disciplina de relatórios mais rígida, com envios até 15 de abril via EFGIS UOIT. Essa combinação sustenta a demanda por transformadores capazes de fornecer especificações de embalagem conformes e ajudar os clientes com documentação e declarações de reciclabilidade.

Adições de capacidade e projetos de localização também estão criando oportunidades de investimento e parceria de curto prazo em filmes e formatos de alta barreira. Em março de 2026, a YamburgPromInvest Plast anunciou a construção de uma nova fábrica de filmes e chapas plásticas na Zona Econômica Especial de Ust-Luga (Oblast de Leningrado) com um investimento de 5 bilhões de rublos, destacando a expansão ativa no fornecimento de filmes próximo a um importante nó logístico. Em relação a materiais e verificação, o lançamento em março de 2026 do Sistema Nacional de Certificação para Desenvolvimento Sustentável e Neutralidade de Carbono (SURIUN) e a adoção do GOST R 72006-2025 introduzem um novo caminho para os produtores de embalagens diferenciarem o desempenho de sustentabilidade. O diálogo do setor na RosUpack 2026 também destacou mudanças práticas em direção a parcerias tecnológicas asiáticas e à adoção de monomateriais recicláveis, reforçando um ambiente de mercado em que transformadores capazes de localizar equipamentos, qualificar novos graus de polímero e certificar declarações ganham participação junto a clientes de bens de consumo de giro rápido e comércio eletrônico.

Desenvolvimentos recentes do setor

- Junho de 2026: a SIBUR desenvolveu um novo grau de HDPE bimodal (HD21550 CC) para tampas de bebidas de 38 mm usadas em fechamentos de laticínios, sucos e chás, projetado tanto para moldagem por injeção quanto por compressão. O grau visa apoiar o processamento e o desempenho consistentes na fabricação de tampas de alto volume, permitindo a substituição doméstica da demanda por resina de fechamento.

- Abril de 2025: a SIBUR Khimprom instalou dois reatores para produção de plastificante DOT, expandindo a disponibilidade local de aditivos-chave usados no processamento de plásticos. Isso apoia transformadores que enfrentam atritos de importação em insumos de formulação e melhora a resiliência da produção doméstica de embalagens.

- Janeiro de 2024: o volume de comércio eletrônico da Rússia atingiu 19,9 trilhões de rublos em 2024, acelerando a demanda por sacos de correio, filme stretch e embalagens flexíveis com indicador de violação usadas em redes de atendimento de pedidos. A ampliação nos fluxos de encomendas reforçou o investimento em linhas de embalagem automatizadas e filmes de maior desempenho adequados para distribuição de longa distância.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange embalagens plásticas usadas na Rússia em formatos rígidos e flexíveis, medidas pela quantidade de embalagens enviadas para usos finais como alimentos, bebidas, varejo, saúde e aplicações industriais.

Exclusões de escopo: embalagens de papel, metal e vidro são excluídas, e máquinas de embalagem e serviços de embalagem também não são contabilizados.

Visão geral da segmentação

- Por Material

- Politereftalato de Etileno (PET)

- Polietileno (PE)

- Polietileno de Alta Densidade (PEAD)

- Polietileno de Baixa Densidade e Linear de Baixa Densidade

- Polietileno Linear de Baixa Densidade (PELBD)

- Polipropileno (PP)

- Plásticos Biodegradáveis e de Base Biológica

- Outros Materiais

- Por Tipo

- Plástico Rígido

- Plástico Flexível

- Por Produto

- Garrafas e Potes

- Latas

- Sachês

- Bandejas e Embalagens Tipo Concha

- Tampas e Fechamentos

- Outros Produtos

- Por Setor de Uso Final

- Alimentos

- Bebidas

- Saúde e Produtos Farmacêuticos

- Varejo e Comércio Eletrônico

- Manufatura Industrial

- Cuidados Pessoais e Bens Domésticos

- Outros Setores de Uso Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para construir a estrutura do mercado, ancorar a direção histórica e definir faixas de entrada realistas antes de modelarmos os volumes. Baseamo-nos em estatísticas públicas e documentos normativos, como divulgações de estatísticas nacionais, dados de comércio e alfândega, publicações de associações de embalagens e plásticos, dados de polímeros e materiais de órgãos intergovernamentais e artigos técnicos revisados por pares sobre uso de resinas e reciclabilidade.

Para tornar os números utilizáveis para um modelo de mercado, essas fontes foram conectadas a sinais práticos, como disponibilidade de polímeros, atividade de conversão de embalagens e indicadores de demanda do mercado final. Também revisamos apresentações de empresas, divulgações anuais, anúncios de plantas e notícias respeitáveis para acompanhar adições de capacidade, encerramentos e mudanças em direção a conteúdo reciclado e formatos conformes. Quando necessário, complementamos informações públicas com assinaturas pagas que fornecem dados financeiros e inteligência empresarial, notícias e finanças, bancos de dados de patentes e um banco de dados de embarques de importação e exportação para reduzir pontos ciegos. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências foram verificadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar quanto de embalagem está sendo efetivamente enviado e quais usos finais estão crescendo mais rapidamente, já que os dados públicos costumam ser reportados em totais mais amplos de plásticos ou embalagens. Conversamos com uma combinação de fornecedores de resina, transformadores de embalagens, proprietários de marcas e partes interessadas ligadas à distribuição em toda a Rússia, para que nossas suposições sobre combinação de formatos, substituição e sazonalidade da demanda pudessem ser testadas e corrigidas.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 45% |

| Nível médio: 54% | Líderes funcionais/de unidade: 39% | EMEA: 30% |

| Players menores: 15% | Gerentes: 48% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma combinação top-down e bottom-up. Reconstruímos a demanda nacional de embalagens a partir do consumo em uso final e da atividade de conversão, e depois cruzamos os dados com aproximações no nível de fornecedores e transformadores. Na prática, a camada top-down começa com os pools de demanda em alimentos e bebidas, necessidades de envio de varejo e comércio eletrônico, uso de embalagens na área de saúde e consumo industrial, que são então traduzidos em demanda por formato de embalagem usando lógica de penetração e taxa de embalagem.

O modelo foi tornado sensível a características de mercado que normalmente movem os volumes de embalagens plásticas na Rússia, como adições e disponibilidade de fornecimento de polímeros (PET, PE, PP), mudanças de formato entre embalagens rígidas e flexíveis, crescimento em sachês e tampas e fechamentos, tendências de substituição em direção a graus reciclados ou de base biológica, e mudanças no fluxo de alimentos e bebidas embalados. Para manter o dimensionamento realista, também executamos verificações bottom-up, como utilização de capacidade de transformadores amostrados, discussões de canal sobre padrões de pedidos e faixas de preço por kg para testar se as relações implícitas de volume e valor pareciam razoáveis. Onde havia lacunas, usamos primeiro faixas conservadoras e depois as estreitamos após as entrevistas.

Para a previsão, foi utilizada análise de cenários para que pudéssemos refletir diferentes resultados para a demanda do consumidor, condições comerciais e pressão regulatória sobre itens de uso único e conteúdo reciclado. O caminho de previsão final foi selecionado somente após os respondentes primários confirmarem a direção provável para a combinação de formatos, disponibilidade de resina e o ritmo em que estruturas conformes estão sendo adotadas.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, e depois verificados quanto à variância por tipo de embalagem, combinação de resinas e principais padrões de demanda por uso final, de modo que uma única suposição forte não pudesse distorcer o total. Quando uma entrada gerava um salto incomum, o fator causador era rastreado até um ponto de dados específico. Em seguida, realizamos uma segunda revisão por analista e, quando necessário, verificamos novamente o ponto com um entrevistado relevante.

Antes da aprovação final, os totais do modelo são comparados com indicadores externos, como tendências de conversão de polímeros, sinais de movimento comercial e mudanças observáveis de capacidade, e depois toda a cadeia lógica é revisada para consistência interna. Os relatórios são atualizados anualmente. Atualizações intermediárias são acionadas por eventos materiais, como grandes adições de capacidade, mudanças de política ou variações abruptas na oferta de resinas, e realizamos uma revisão final antes da entrega para que a visão publicada permaneça atualizada.

Tamanho do mercado de embalagens plásticas da Rússia da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens plásticas na Rússia costumam diferir porque a unidade de medida não é a mesma, os materiais e formatos incluídos não são consistentes, e a conversão de volume para valor depende fortemente de suposições de preço. As variações também surgem da forma como as empresas tratam a dependência de importação, as mudanças de conteúdo reciclado e se atualizam os principais insumos após mudanças abruptas na disponibilidade de resinas.

Embalagens de vidro, metal e papel estão fora do escopo da Mordor Intelligence, o que é uma razão pela qual algumas cifras de embalagens mais amplas parecem maiores mesmo quando descrevem mercados finais semelhantes. Outro fator é a base de mensuração, em que nossa linha de base reportada é em toneladas, enquanto algumas estimativas públicas publicam um valor em USD que pode variar com base em qual série de preços é usada para polímeros e embalagens convertidas, e qual momento cambial é aplicado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,77 milhão de USD (2025) | |

| Consultoria Global A | 8,00 bilhões de USD (2024) | Usa uma definição baseada em valor que pode incorporar suposições de preços de transformadores e inflação, e a descrição do escopo não separa claramente embalagens plásticas de atividades de embalagem mais amplas em todos os usos finais. |

| Consultoria Regional B | 6,80 bilhões de USD (2026) | Publica um ponto de valor para um ano futuro e depois aplica uma CAGR de longo horizonte, o que pode subestimar ou sobrestimar mudanças de curto prazo na combinação de resinas, disponibilidade de importação e substituição de formato entre rígido e flexível. |

A tabela mostra que a maior parte da dispersão é explicada pela escolha da unidade e pela amplitude do escopo, seguida por como preços e o momento cambial são tratados ao converter a demanda de embalagens em USD. Ao manter o modelo vinculado a volumes de embalagem observáveis e depois testar o valor implícito com faixas de preço realistas, obtemos um número repetível que os clientes podem reconciliar com fatores claros de mercado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens plásticas na Rússia em 2026?

O tamanho do mercado de embalagens plásticas na Rússia é de 1,89 milhão de toneladas em 2026 e está projetado para crescer a um CAGR de 7,05% até 2031.

Qual material lidera a demanda nas embalagens plásticas russas?

O polietileno permanece como o material líder, respondendo por 28,42% do volume em 2025.

Por que os formatos flexíveis estão ganhando participação na Rússia?

Filmes e sachês flexíveis proporcionam economia de peso, menores custos de frete e se adequam ao atendimento automatizado do comércio eletrônico, impulsionando seu CAGR de 7,76% até 2031.

Qual é o segmento de uso final com crescimento mais rápido?

Espera-se que as embalagens de produtos de cuidados pessoais e bens domésticos se expandam 9,08% ao ano, impulsionadas pela premiumização de marcas e metas mais elevadas de conteúdo de PCR.

Como a nova capacidade petroquímica doméstica afetará os preços?

Quando o Complexo Químico de Gás do Amur entrar em operação, o fornecimento local de PE e PP deverá moderar a dependência de importações e reduzir a volatilidade dos preços de matérias-primas para os transformadores.

Página atualizada pela última vez em: