Taille et Part du Marché des Emballages Plastiques en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

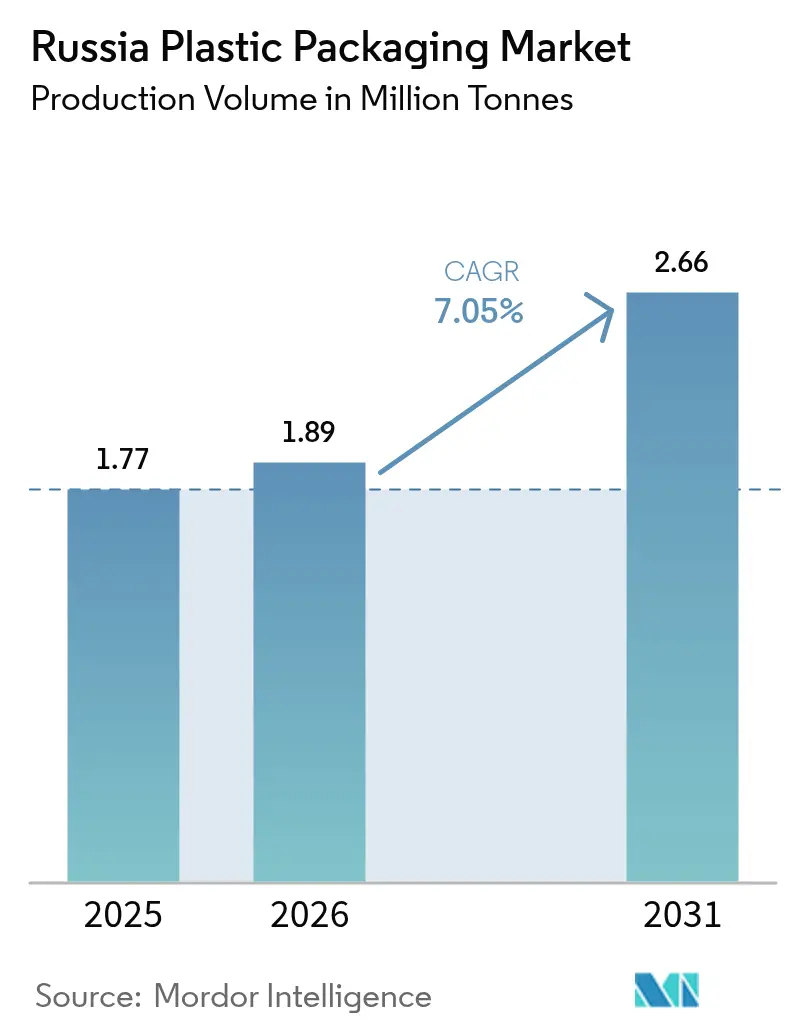

| Taille du marché de l'année de base (2025) | 1.77 Millions de tonnes |

| Volume du Marché (2026) | 1.89 Millions de tonnes |

| Volume du Marché (2031) | 2.66 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages Plastiques en Russie par Mordor Intelligence

La taille du marché des emballages plastiques en Russie en 2026 est estimée à 1,89 million de tonnes, en hausse par rapport à la valeur de 2025 de 1,77 million de tonnes, avec des projections pour 2031 indiquant 2,66 millions de tonnes, croissant à un TCAC de 7,05 % sur la période 2026-2031. Les additions accélérées de capacités en polymères domestiques, une hausse de 45 % des ventes de commerce électronique atteignant 19,9 trillions de roubles (0,23 trillion USD) en 2024, et la montée des investissements dans les lignes de remplissage et de scellage automatisées stimulent la demande de films barrières, de sachets et de contenants rigides allégés. Les mesures réglementaires limitant les articles à usage unique réorientent le choix des matériaux vers les films compostables et les résines à contenu recyclé, tandis que le Complexe Gazochimique d'Amour de SIBUR, achevé à 71 %, garantit la sécurité future des matières premières. Par ailleurs, les contraintes logistiques à travers 11 fuseaux horaires favorisent des emballages durables et résistants aux températures, capables de supporter les transits longue distance et les consignes automatisées de colis. Ces dynamiques renforcent conjointement un basculement des chaînes d'approvisionnement à forte dépendance aux importations vers un marché des emballages plastiques en Russie plus autosuffisant.

Principaux Enseignements du Rapport

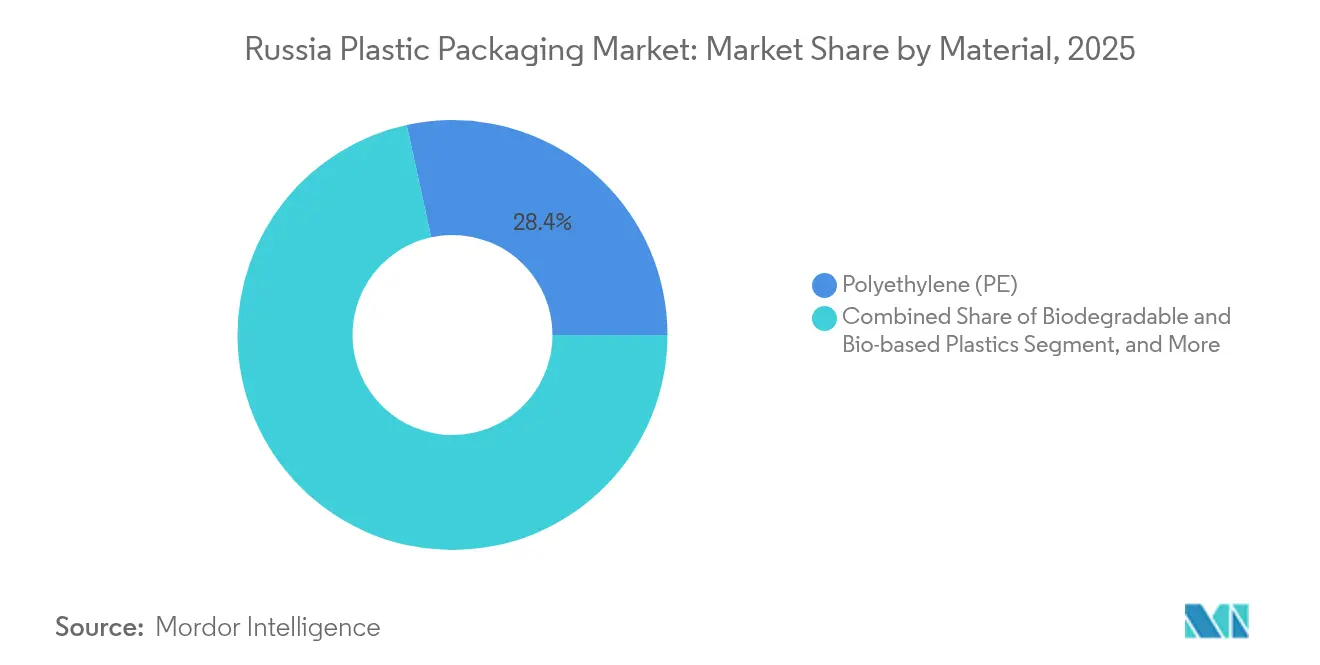

- Par matériau, le polyéthylène a dominé avec 28,42 % de la part du marché des emballages plastiques en Russie en 2025, tandis que les plastiques biodégradables et biosourcés enregistrent le TCAC le plus rapide de 8,74 % jusqu'en 2031.

- Par type, les formats flexibles ont capté 54,43 % de la taille du marché des emballages plastiques en Russie et progressent à un TCAC de 7,76 % jusqu'en 2031.

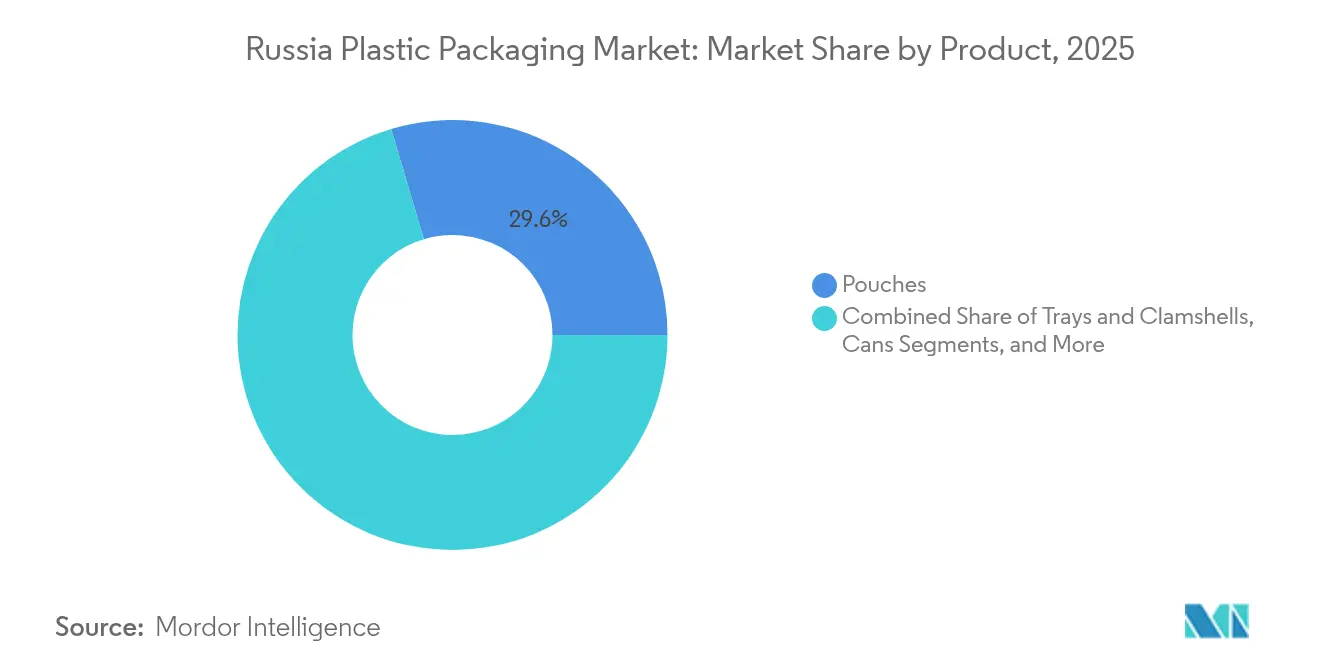

- Par produit, les sachets représentaient 29,61 % de la taille du marché des emballages plastiques en Russie en 2025, et enregistrent le TCAC le plus rapide de 8,05 % jusqu'en 2031.

- Par utilisateur final, les applications alimentaires contrôlaient 29,43 % de la taille du marché des emballages plastiques en Russie en 2025 ; les gammes soins personnels et produits ménagers devraient atteindre le TCAC le plus élevé de 9,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Emballages Plastiques en Russie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la demande de produits de grande consommation (PGC) emballés | +1.8% | Principales régions urbaines | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique et de la logistique de livraison à domicile | +1.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption croissante d'emballages légers et économiques | +1.2% | Clusters industriels | Moyen terme (2 à 4 ans) |

| Expansion des marchés d'exportation alimentaire russes | +0.9% | Régions méridionales et de la mer Noire orientées à l'exportation | Long terme (≥ 4 ans) |

| Incitations gouvernementales aux investissements dans la transformation domestique | +0.8% | Régions industrielles prioritaires | Long terme (≥ 4 ans) |

| Défis logistiques sur un vaste territoire | +0.6% | Extrême-Orient et Sibérie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Produits de Grande Consommation (PGC) Emballés

La hausse des ménages d'une seule personne et des modes de vie urbains plus chargés a stimulé les ventes de plats préparés de 13 % en 2024, incitant les transformateurs à fournir davantage de sachets multicouches, de plateaux thermoformés et de films d'enveloppement en flux continu qui prolongent la durée de conservation. La transformation de la pomme de terre a atteint 1,5 million de tonnes avec une hausse de 25 % dans les catégories surgelées, multipliant la demande en emballages primaires, secondaires et tertiaires. La production de snacks a grimpé à 717 000 tonnes, stimulant les commandes de films métallisés haute barrière qui assurent un équilibre entre protection contre l'oxygène et l'humidité. Les fabricants d'équipements ont répondu ; les machines d'emballage et de mise en bouteille représentaient 35 % des 128 milliards de roubles de dépenses en équipements agroalimentaires en 2023, signalant un cercle vertueux des lignes de remplissage automatisées stimulant la consommation de films. À mesure que le débit des usines augmente, le marché des emballages plastiques en Russie gagne en résilience face aux perturbations des importations.

Croissance du Commerce Électronique et de la Logistique de Livraison à Domicile

Un secteur du commerce électronique de 19,9 trillions de roubles (0,23 trillion USD) en 2024 a généré des volumes sans précédent de sacs d'expédition, de films étirables et de sachets inviolables pour quatre plateformes dominantes qui traitent désormais 81 % des commandes en ligne. Les dépenses de logistique de préparation de commandes avoisinant les 94 milliards de roubles (1,13 milliard USD) ont favorisé l'automatisation, tandis que 50 000 points de retrait nécessitaient des formats adaptés aux colis avec des fermetures résistantes aux chutes. La part transfrontalière des commandes ayant chuté à 3 % en 2023, les transformateurs locaux ont capté davantage de demande sur les lignes de production, renforçant les flux de polymères domestiques. Dans l'Extrême-Orient et le Caucase du Nord, les délais plus longs favorisent des films de protection plus épais et des revêtements coextrudés pour faire face aux transits ferroviaires à des températures inférieures à zéro. Ces facteurs conjugués augmentent les volumes et la valeur sur le marché des emballages plastiques en Russie.

Adoption Croissante d'Emballages Légers et Économiques

Les coûts de fret ont augmenté de 17 % en 2024, ce qui a conduit les propriétaires de marques à privilégier des bouteilles plus fines et des films rétractables à jauge réduite permettant d'économiser le carburant de transport sans compromettre l'intégrité. Les grades de polymères orientés client de SIBUR permettent des réductions d'épaisseur de paroi de 5 à 7 %, validées par les usines ALPLA qui transforment 50 000 tonnes de PET annuellement avec des finitions de col allégées. Les suremballeuses haute vitesse fonctionnant à 100 cycles par minute minimisent les déchets de découpe, ce qui se traduit par une intensité carbone plus faible par unité emballée. À mesure que les opérateurs de lignes adoptent des contrôles gravimétriques en ligne, la réduction uniforme de la jauge devient la norme, élargissant l'avantage concurrentiel en termes de coûts du secteur des emballages plastiques en Russie par rapport aux emballages finis importés.

Expansion des Marchés d'Exportation Alimentaire Russes

Les exportations de confiseries ont augmenté de 8 % pour atteindre 700 000 tonnes en 2024, portées par des tablettes de chocolat à destination de la Chine et des marchés du Golfe qui exigent une esthétique d'impression haut de gamme et des stratifiés résistants à la chaleur. Les programmes gouvernementaux de remboursement des frais de fret et les pavillons commerciaux permanents dans six pays clés réduisent les risques initiaux, encourageant les exportateurs à spécifier des feuilles barrières plus performantes et des sachets dessiccants. La superficie des serres maraîchères s'est élargie de 2,1 %, poussant les sacs à atmosphère modifiée avec micro-perforation laser dans l'usage courant. Alors que les couloirs commerciaux s'orientent vers des climats humides, les films de sachets doivent résister à des séjours à 40 °C sans défaillance des soudures, favorisant la recherche et le développement dans les structures à base d'alcool éthylène-vinylique. Ces évolutions consolident les volumes outre-mer en tant que pilier structurel du marché des emballages plastiques en Russie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementation gouvernementale stricte sur les plastiques à usage unique | -1.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières polymères | -1.1% | Transformateurs dépendants des importations | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales croissantes des consommateurs | -0.8% | Villes de premier rang | Long terme (≥ 4 ans) |

| Infrastructure de recyclage limitée et lacunes dans la collecte | -0.6% | Régions éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation Gouvernementale Stricte sur les Plastiques à Usage Unique

Les interdictions progressives russes sur 28 articles jetables, ainsi que des taxes de responsabilité élargie des producteurs (REP) plus strictes introduites en 2025, obligent les transformateurs à reconcevoir les couvercles, les bouchons et les bouteilles en PET opaque, tout en finançant des programmes de récupération. Les emballages non conformes font face au retrait du marché, de sorte que les propriétaires de marques accélèrent le passage à des films mono-matériaux recyclables. La norme TR CU 005/2011 renforce les tests de migration, en particulier pour les pots d'aliments pour nourrissons, ce qui allonge les délais de certification et augmente les coûts d'outillage. Collectivement, ces réglementations ralentissent la croissance des tonnages à court terme, tout en ouvrant des niches premium pour les grades biosourcés.

Volatilité des Prix des Matières Premières Polymères

Les résines importées d'une valeur de 14 milliards USD en 2024 ont exposé les transformateurs aux fluctuations des taux de change ; les prix au comptant du PVC seuls ont augmenté de 2,8 % début 2025, comprimant les marges. La faiblesse de la demande européenne a maintenu les valeurs du polypropylène à des niveaux bas, mais les goulots d'étranglement du fret dans les ports de la mer Noire ont ajouté des surcharges inattendues. Le Complexe Gazochimique d'Amour de SIBUR finira par atténuer le risque d'approvisionnement, mais jusqu'à ce que la montée en puissance soit terminée, les acheteurs recourent à des contrats plus courts et des stocks tampons qui augmentent les besoins en fonds de roulement. Une telle imprévisibilité freine les appétits d'investissement à court terme sur le marché des emballages plastiques en Russie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Alternatives Durables Challengent la Domination du Polyéthylène

Le polyéthylène détenait 28,42 % de la part du marché des emballages plastiques en Russie en 2025, soutenu par la capacité nationale des vapocraqueurs et des lignes d'extrusion bien établies. Toutefois, les résines biodégradables et biosourcées progressent à un TCAC de 8,74 % alors que les propriétaires de marques cherchent des crédits au titre de la REP et que les chaînes de distribution pilotent des plateaux de plats préparés compostables. La montée en puissance de Policell à 15 000 tonnes d'acide polylactique (PLA) démontre la disponibilité de l'offre, tandis que l'unité de catalyseurs de SIBUR cible de nouveaux grades métallocènes permettant des films plus minces à rigidité équivalente. La demande de sécurité au contact alimentaire selon la norme TR CU 005/2011 maintient la pertinence du PET et du PP dans les sachets de remplissage à chaud et de stérilisation. Le PVC et le polystyrène servent désormais des bouchons de niche et des articles médicaux.

Les projets pilotes d'économie circulaire, notamment la reprise par les détaillants des saladiers en PET, stimulent l'investissement dans des lignes de recyclage qualité alimentaire qui réalimentent les feuilles thermoformées. En conséquence, la taille du marché des emballages plastiques en Russie pour le polyéthylène recyclé devrait augmenter de 9,84 % annuellement entre 2026 et 2031. Les matières premières domestiques améliorent la visibilité des prix et limitent l'exposition aux devises, offrant aux transformateurs une couverture contre la volatilité des résines importées. Collectivement, la diversification du mix matériaux soutient le récit de durabilité tout en maintenant la croissance des volumes.

Note: Parts de segments pour tous les segments individuels disponibles à l'achat du rapport

Par Type : Les Formats Flexibles Captent les Gains d'Efficacité

Les produits flexibles représentaient 54,43 % de la taille du marché des emballages plastiques en Russie en 2025 et progressent à un TCAC de 7,76 %, portés par les sacs d'expédition du commerce électronique et les films de snacks haute barrière qui réduisent le poids par rapport aux bocaux rigides. Les sachets doypack laminés avec découpe laser remplacent désormais les boîtes métalliques dans les rayons purée pour bébé et nourriture humide pour animaux. Parallèlement, les options rigides conservent leurs parts dans les boissons gazeuses et les produits chimiques en vrac où la résistance aux chocs est primordiale. La croissance des gobelets thermoformés légers avec étiquettes en moule réduit encore l'écart, offrant une utilisation de matériaux 18 % inférieure à celle des homologues moulés par injection.

Les transformateurs investissant dans des lignes de film soufflé à haut rendement peuvent alterner entre le polyéthylène basse densité (LDPE), le polyéthylène linéaire basse densité (LLDPE) et les bioresines, en accord avec les trajectoires réglementaires. Sur les routes sibériennes reculées, les housses de palettes flexibles résistent à -30 °C, renforçant leur valeur logistique. Cet avantage coût-performance assure le rôle de l'emballage flexible comme moteur de volumes pour le marché des emballages plastiques en Russie. Les fournisseurs d'emballages rigides ripostent avec des bouteilles riches en matières recyclées après consommation (PCR) et des caisses consignées pour préserver leur pertinence.

Par Produit : Les Sachets S'étendent au-delà des Snacks

Les sachets détenaient 29,61 % de la part du marché des emballages plastiques en Russie en 2025 et afficheront un TCAC de 8,05 % jusqu'en 2031, car les adaptateurs, les becs verseurs et les films de stérilisation élargissent leur utilisation dans les concentrés de soupes, les gels ménagers et les huiles moteur. Les sachets coussin traités à 600 sacs par minute dominent désormais les exportations de lait en poudre, tandis que les emballages de café quadri-joint avec valves de dégazage séduisent les torréfacteurs de spécialité. Les bouteilles et bocaux ancrent toujours les produits laitiers de 1 litre et l'huile de cuisine, mais font face à des finitions de col plus fines pour réduire la résine. Les plateaux pour plats préparés gagnent du terrain à mesure que les grades adaptés au micro-ondes étendent la praticité.

Les stratifiés de sachets compostables utilisant le PLA et l'amidon offrent 40 % moins d'émissions de gaz à effet de serre du berceau à la porte, attirant les marques éco-responsables. En réponse, les lignes de film soufflé ajoutent une capacité à cinq couches pour incorporer des résines bio-barrières sans sacrifier la usinabilité. L'acceptation par les consommateurs des lignes de découpe laser à déchirer et des fermetures à glissière faciles à ouvrir stimule les achats répétés. Ainsi, les sachets restent un point focal de l'innovation au sein du marché des emballages plastiques en Russie.

Note: Parts de segments pour tous les segments individuels disponibles à l'achat du rapport

Par Secteur Utilisateur Final : L'Alimentation Conserve la Primauté, les Soins Personnels Accélèrent

Les applications alimentaires représentaient 29,43 % de la taille du marché des emballages plastiques en Russie en 2025, ancrées dans les produits laitiers réfrigérés, la confiserie et les exportations de pommes de terre surgelées. Les lignes d'emballage sous atmosphère modifiée (MAP) automatisées améliorent la durée de conservation des concombres de serre, tandis que les sachets de snacks à portions contrôlées répondent aux ménages d'une seule personne. Les catégories de boissons restent stables car les bouteilles en PET avec bouchon sport compensent la faiblesse des boissons gazeuses. Les volumes médicaux et pharmaceutiques bénéficient des seringues pré-remplissables moulées sous des salles blanches ISO 7.

Les soins personnels et les produits ménagers croîtront de 9,08 % par an jusqu'en 2031, aidés par le passage à des bouteilles contenant 60 % de matières recyclées après consommation (PCR) qui réduisent la résine vierge de 1 200 tonnes par an. Les supermarchés en ligne associent les détergents à des sachets de recharge, réduisant les coûts logistiques et l'empreinte en décharge. La collaboration industrielle sur les protocoles de tests de chute garantit que les contenants allégés survivent aux réseaux de coursiers. Ces tendances renforcent une demande diversifiée au sein du secteur des emballages plastiques en Russie.

Analyse Géographique

Le District Fédéral Central abrite le dense cluster de transformateurs de Moscou et 28 sites de fournisseurs, lui conférant une portée logistique et un accès immédiat aux points chauds de demande du marché des emballages plastiques en Russie. Saint-Pétersbourg et l'Oblast de Léningrad suivent, où le rachat par Gotek Group des actifs de Mondi a créé un oligopole à trois acteurs dans les rouleaux de carton ondulé et de film flexible. La présence d'une main-d'œuvre qualifiée et des liaisons de transport multimodales sous-tendent ces pôles.

Iekaterinbourg ancre l'Oural, servant de centre de redistribution du PP et du PE via l'entrepôt de 3 500 m² de Polimaks qui approvisionne les transformateurs à travers les nations de la Communauté des États Indépendants (CEI). Novossibirsk en Sibérie tire parti de sa proximité avec les matières premières et les corridors asiatiques ; 2 550 exportateurs ont bénéficié de programmes de soutien étatiques d'une valeur de 1,56 milliard USD en 2023, stimulant les exportations d'emballages vers la Chine et la Mongolie. Krasnodar au sud associe les légumes de serre aux exportations croissantes de confiseries, stimulant les films respirants spécialisés.

La congestion frontalière en Extrême-Orient à Zabaykalsk force des files d'attente de camions de trois semaines, de sorte que les expéditeurs privilégient des caisses réutilisables qui s'empilent efficacement lors des retours à vide. Les zones arctiques imposent des films tolérant -40 °C, tandis que le Stavropol subtropical exige des barquettes stabilisées aux ultraviolets. Les projets pilotes nationaux de suivi numérique du fret promettent une meilleure visibilité des couloirs, offrant aux transformateurs des données pour optimiser le choix des matériaux et les rotations de stocks au sein du marché des emballages plastiques en Russie.

Paysage réglementaire

La réglementation des emballages plastiques en Russie est de plus en plus façonnée par la responsabilité élargie des producteurs (REP) en vertu de la loi fédérale n° 451-FZ (amendements à la loi fédérale n° 89-FZ sur les déchets), avec des obligations et des exigences de déclaration liées aux volumes d'emballages et à l'accomplissement du recyclage ou au paiement d'une redevance environnementale. La déclaration pour l'année civile précédente doit être soumise au plus tard le 15 avril (par exemple, la déclaration 2025 doit être soumise avant le 15 avril 2026) via la plateforme EFGIS UOIT. La Russie poursuit également des restrictions progressives sur les articles à usage unique et a introduit des redevances REP plus strictes en 2025, ce qui pousse les propriétaires de marques et les transformateurs à repenser les emballages vers des structures recyclables.

Sur le plan de la conformité technique, les emballages polymères utilisés pour l'alimentation et d'autres applications réglementées sont régis par les normes GOST et les règlements techniques de l'UEEA, notamment le TR CU 005/2011 pour la sécurité des emballages et les exigences GOST associées (telles que la GOST 33837-2022 pour les emballages). Les objectifs de recyclage et les paramètres des éco-redevances ont été mis à jour dans le cadre du cycle de réforme de la REP, avec des taux de recyclage transitoires cités à 55 % pour 2025 et 75 % pour 2026. La loi fédérale n° 495-FZ, adoptée le 31 décembre 2025, a reporté certaines règles de réforme des redevances environnementales pour les importateurs jusqu'au 1er janvier 2028, ce qui ajoute des considérations de calendrier supplémentaires pour les intrants d'emballage dépendants des importations.

Analyse de la chaîne de valeur

La chaîne de valeur commence en amont avec l'approvisionnement en résines et additifs, mené par des producteurs de polymères nationaux tels que SIBUR, et se poursuit par le compoundage et la fabrication de masterbatch, l'extrusion de films et la production de feuilles, la transformation (impression, laminage, thermoformage, moulage par injection et par compression), puis la distribution vers les utilisateurs finaux comprenant l'alimentation, les boissons, les soins personnels et l'entretien de la maison, la santé, la fabrication industrielle, et le commerce de détail et le e-commerce. La volonté de la Russie de sécuriser ses matières premières est visible dans de grands investissements pétrochimiques tels que le complexe de l'Amour, tandis que les transformateurs et conditionneurs privilégient de plus en plus la performance barrière, la réduction d'épaisseur et la compatibilité avec les lignes de remplissage et de scellage à grande vitesse pour servir les biens de grande consommation, les plats préparés et la logistique de colis.

En milieu de chaîne, des associations professionnelles telles que l'Association des transformateurs de plastique (APP/SPP) agissent comme coordinateur du secteur auprès du ministère de l'Industrie et du Commerce sur les normes techniques et les mesures commerciales. Les forums de l'industrie ont abordé des contraintes, notamment le risque que les droits antidumping sur les intrants importés puissent restreindre l'offre pendant les périodes de disponibilité locale limitée. En aval, le e-commerce et la distribution longue distance à travers la géographie russe accroissent la demande d'emballages souples durables, tandis que des modernisations soutenues par des banques et des mises à niveau de capacités localisées émergent, notamment le lancement en juin 2026 de la production de masse d'emballages barrière skin à l'usine polymère de Desnogorsk, soutenu par le financement de VTB, ce qui améliore l'accès à des formats de plus grande valeur dans le pays.

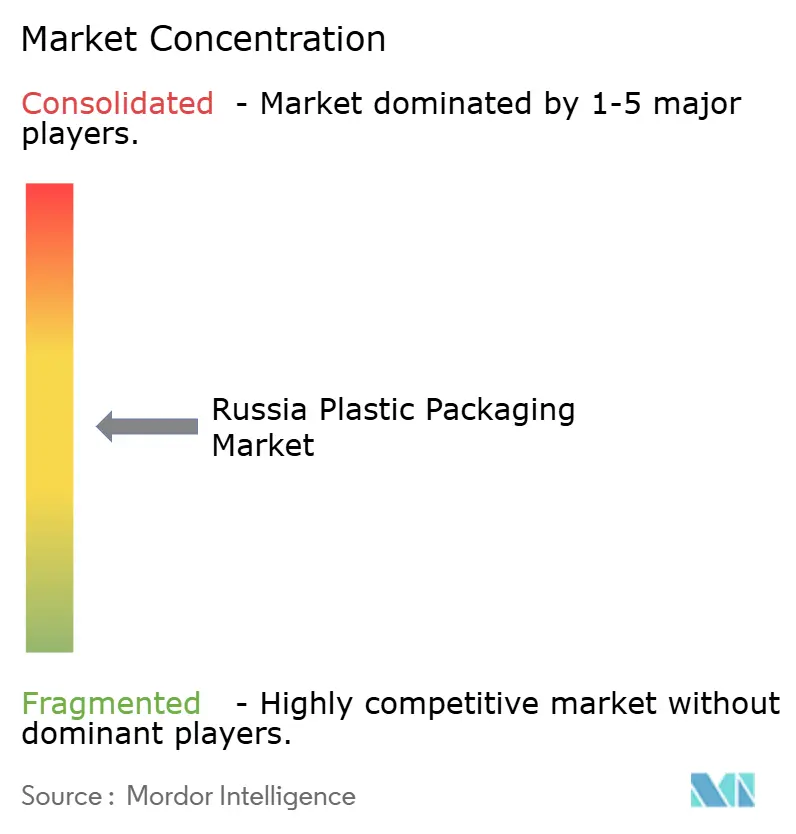

Paysage Concurrentiel

Les champions domestiques tels que SIBUR sécurisent les matières premières par intégration verticale et ajoutent désormais 1 000 tonnes de catalyseurs locaux pour approfondir la souveraineté de l'approvisionnement.[1]ChemAnalyst, "SIBUR's Catalyst Leap", ChemAnalyst, chemanalyst.com L'acquisition par Gotek de 1,6 milliard de roubles a élargi la capacité dans les sacs, les films et les plateaux ondulés, le propulsant dans le top trois des fournisseurs d'emballages. Les entreprises internationales répondent par des cessions sélectives ; Amcor a quitté les opérations directes début 2025 mais maintient des accords de licence technologique, garantissant la circulation de son savoir-faire multicouche à travers les partenariats russes.[2]Amcor, "Q2 2025 Press Release", Amcor, amcor.com

L'adoption technologique établit de nouveaux repères concurrentiels. Les systèmes de comptage et de mise en caisse à grande vitesse traitent désormais 600 caisses par heure, réduisant considérablement les coûts de main-d'œuvre et donnant aux précurseurs un avantage de marge de 2 à 3 points de pourcentage. Le passage en 2024 des unités divisionnelles aux unités commerciales par marché final accélère le codéveloppement de résines personnalisées pour les sachets flexibles et les bouchons rigides. Sur le front de la durabilité, l'accord d'Amcor avec Kolon pour le PET chimiquement recyclé fournit de futurs intrants pour stratifiés en matières recyclées après consommation (PCR).

Les acteurs de niveau intermédiaire exploitent les espaces blancs à l'exportation. Atlantis-Pak présente des boyaux barrières lors d'expositions asiatiques, se positionnant comme un fabricant d'équipement d'origine (OEM) à guichet unique pour les marques halal et de plats préparés.[3]Atlantis-Pak, "News", Atlantis-Pak, atlantis-pak.top Les fabricants d'équipements livrant un dosage gravimétrique et un raccordement automatisé des bobines resserrent encore davantage la variance qualité. Pris ensemble, ces manœuvres renforcent une consolidation modérée au sein du marché des emballages plastiques en Russie.

Leaders du Secteur des Emballages Plastiques en Russie

Valmapak, LLC

Mirpack Company, LLC

SIBUR Holding PJSC

AptarGroup, Inc.

ALPLA Werke Alwin Lehner GmbH and Co KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La réforme de la REP et les obligations de recyclage renforcées élargissent l'espace disponible pour la refonte des emballages et les services de conformité, en particulier les structures souples monomatériau, les résines à contenu recyclé, et les flux de documentation traçable autour de la déclaration des éco-redevances. Les points d'ancrage réglementaires en 2026 incluent l'exigence de 75 % de masse d'emballages recyclés référencée pour 2026, ainsi qu'une discipline de déclaration plus stricte, avec des soumissions le 15 avril via EFGIS UOIT. Cette combinaison soutient la demande pour des transformateurs capables de fournir des spécifications d'emballages conformes et d'aider les clients avec la documentation et les allégations de recyclabilité.

Les ajouts de capacité et les projets de localisation créent également des ouvertures d'investissement et de partenariat à court terme dans les films et les formats à haute barrière. En mars 2026, YamburgPromInvest Plast a annoncé la construction d'une nouvelle usine de films et de feuilles plastiques dans la zone économique spéciale d'Oust-Louga (oblast de Léningrad) avec un investissement de 5 milliards de RUB, soulignant un développement actif de l'offre de films près d'un nœud logistique majeur. Sur le plan des matériaux et de la vérification, le lancement en mars 2026 du Système national de certification pour le développement durable et la neutralité carbone (SURIUN) et l'adoption de la GOST R 72006-2025 introduisent une nouvelle voie permettant aux producteurs d'emballages de différencier leur performance en matière de durabilité. Le dialogue sectoriel lors de RosUpack 2026 a également mis en lumière des évolutions pratiques vers des partenariats technologiques asiatiques et l'adoption de monomatériaux recyclables, renforçant un environnement de marché où les transformateurs capables de localiser des équipements, de qualifier de nouvelles qualités de polymères et de certifier leurs allégations gagnent des parts de marché auprès des clients de biens de grande consommation et du e-commerce.

Développements récents du secteur

- Juin 2026 : SIBUR a développé une nouvelle qualité de PEHD bimodal (HD21550 CC) pour les bouchons de boissons de 38 mm utilisés dans les fermetures pour produits laitiers, jus et thé, conçue pour le moulage par injection et par compression. Cette qualité vise à soutenir une transformation cohérente et des performances constantes dans la fabrication de bouchons à haut débit, permettant une substitution nationale de la demande de résine pour fermetures.

- Avril 2025 : SIBUR Khimprom a installé deux réacteurs pour la production de plastifiant DOT, élargissant la disponibilité locale d'additifs clés utilisés dans toute la transformation plastique. Cela soutient les transformateurs confrontés à des frictions d'importation sur les intrants de formulation et améliore la résilience de la production d'emballages nationale.

- Janvier 2024 : le chiffre d'affaires du e-commerce en Russie a atteint 19,9 billions de RUB en 2024, accélérant la demande de sacs d'expédition, de film étirable et d'emballages souples inviolables utilisés dans les réseaux de traitement des commandes. La montée en puissance des flux de colis a renforcé les investissements dans les lignes d'emballage automatisées et les films à plus haute performance adaptés à la distribution longue distance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les emballages plastiques utilisés en Russie dans les formats rigides et souples, mesurés en fonction de la quantité d'emballages expédiés vers des usages finaux tels que l'alimentation, les boissons, le commerce de détail, la santé et les applications industrielles.

Exclusions du périmètre : les emballages en papier, en métal et en verre sont exclus, et les machines d'emballage et les services d'emballage ne sont pas non plus comptabilisés.

Aperçu de la segmentation

- Par Matériau

- Polyéthylène Téréphtalate (PET)

- Polyéthylène (PE)

- Polyéthylène Haute Densité (PEHD)

- Polyéthylène Basse Densité et Polyéthylène Linéaire Basse Densité (LDPE et LLDPE)

- Polyéthylène Linéaire Basse Densité (LLDPE)

- Polypropylène (PP)

- Plastiques Biodégradables et Biosourcés

- Autres Matériaux

- Par Type

- Plastique Rigide

- Plastique Flexible

- Par Produit

- Bouteilles et Bocaux

- Boîtes

- Sachets

- Plateaux et Barquettes

- Bouchons et Fermetures

- Autres Produits

- Par Secteur Utilisateur Final

- Alimentation

- Boissons

- Santé et Pharmaceutique

- Commerce de Détail et Commerce Électronique

- Fabrication Industrielle

- Soins Personnels et Produits Ménagers

- Autres Secteurs Utilisateurs Finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a servi à construire la structure du marché, à ancrer la trajectoire historique et à définir des plages d'intrants réalistes avant de modéliser les volumes. Nous nous sommes appuyés sur des statistiques publiques et des documents normatifs tels que des publications statistiques nationales, des données douanières et commerciales, des publications d'associations d'emballage et de plastique, des données sur les polymères et matériaux provenant d'organismes intergouvernementaux, et des articles techniques revus par des pairs sur l'utilisation des résines et la recyclabilité.

Pour rendre ces chiffres exploitables dans un modèle de marché, ces sources ont été mises en relation avec des signaux pratiques tels que la disponibilité des polymères, l'activité de transformation des emballages et des indicateurs de la demande sur les marchés finaux. Nous avons également examiné des présentations d'entreprises, des rapports annuels, des annonces d'usines et des actualités fiables pour suivre les ajouts de capacité, les fermetures et les évolutions vers un contenu recyclé et des formats conformes. Le cas échéant, nous avons complété les informations publiques par des abonnements payants fournissant des données financières et des renseignements sur les entreprises, des actualités et données financières, des bases de données de brevets, et une base de données au niveau des expéditions import-export afin de réduire les angles morts. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références ont été vérifiées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation du volume réel d'emballages expédiés et sur les usages finaux qui se développent le plus rapidement, car les données publiques sont souvent déclarées dans des totaux plus larges de plastiques ou d'emballages. Nous nous sommes entretenus avec un ensemble de fournisseurs de résines, de transformateurs d'emballages, de propriétaires de marques et de parties prenantes liées à la distribution à travers la Russie afin que nos hypothèses sur le mix de formats, la substitution et la saisonnalité de la demande puissent être testées et corrigées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier échelon : 31 % | Direction générale : 13 % | APAC : 45 % |

| Échelon intermédiaire : 54 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Acteurs plus modestes : 15 % | Managers : 48 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été élaboré en combinant une approche descendante et ascendante. Nous avons reconstruit la demande nationale d'emballages à partir de la consommation par usage final et de l'activité de transformation, puis avons effectué des vérifications croisées avec des approximations au niveau des fournisseurs et des transformateurs. En pratique, la couche descendante démarre avec les bassins de demande dans l'alimentation et les boissons, les besoins d'expédition du commerce de détail et du e-commerce, l'utilisation d'emballages de santé et la consommation industrielle, qui sont ensuite traduits en demande de formats d'emballage à l'aide d'une logique de pénétration et de taux d'emballage.

Le modèle a été rendu sensible aux empreintes de marché qui influencent généralement les volumes d'emballages plastiques en Russie, telles que les ajouts et la disponibilité de l'offre de polymères (PET, PE, PP), les évolutions de formats entre emballages rigides et souples, la croissance des poches et des bouchons et fermetures, les tendances de substitution vers des qualités recyclées ou biosourcées, et les évolutions du débit d'aliments et boissons emballés. Pour garder le dimensionnement réaliste, nous avons également effectué des vérifications ascendantes telles que l'utilisation de capacité échantillonnée des transformateurs, des discussions avec les canaux sur les schémas de commande, et des fourchettes de prix par kg pour tester si les relations implicites entre volume et valeur semblaient cohérentes. En cas d'écarts, nous avons d'abord utilisé des fourchettes prudentes, puis les avons resserrées après les entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter différents résultats possibles concernant la demande des consommateurs, les conditions commerciales et la pression réglementaire sur les articles à usage unique et le contenu recyclé. La trajectoire de prévision finale n'a été retenue qu'après que les répondants primaires ont confirmé l'orientation probable du mix de formats, de la disponibilité des résines et du rythme d'adoption des structures conformes.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, puis vérifiés en fonction des écarts par type d'emballage, mix de résines et principaux modèles de demande par usage final, afin qu'une seule hypothèse forte ne puisse pas fausser le total. Lorsqu'un intrant provoquait un saut inhabituel, le facteur a été retracé jusqu'à un point de donnée spécifique. Nous avons ensuite effectué une seconde revue par un analyste et, si nécessaire, revérifié le point avec une personne interrogée pertinente.

Avant validation finale, les totaux du modèle sont comparés à des indicateurs externes tels que les tendances de transformation des polymères, les signaux de mouvement commercial et les évolutions observables de capacité, puis l'ensemble de la chaîne logique est examiné pour sa cohérence interne. Les rapports sont actualisés annuellement. Des mises à jour intermédiaires sont déclenchées par des événements significatifs tels que des ajouts majeurs de capacité, des changements de politique ou des évolutions marquées de l'offre de résine, et nous effectuons une dernière vérification avant livraison afin que la version publiée reste à jour.

Comparaison de la taille du marché russe des emballages plastiques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les emballages plastiques en Russie diffèrent souvent car l'unité de mesure n'est pas la même, les matériaux et formats inclus ne sont pas cohérents, et la conversion du volume en valeur dépend fortement des hypothèses de prix. Les variations proviennent également de la façon dont les entreprises traitent la dépendance aux importations, les évolutions du contenu recyclé, et si elles actualisent leurs intrants clés après des changements soudains dans la disponibilité des résines.

Les emballages en verre, en métal et en papier se situent hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains chiffres d'emballage plus larges paraissent supérieurs même lorsqu'ils décrivent des marchés finaux similaires. Un autre facteur est la base de mesure : notre référence déclarée est en tonnes, alors que certaines estimations publiques publient une valeur en USD qui peut varier fortement selon la série de prix utilisée pour les polymères et les emballages transformés, et le calendrier de change appliqué.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,77 million USD (2025) | |

| Cabinet de conseil mondial A | 8,00 milliards USD (2024) | Utilise une définition basée sur la valeur qui peut intégrer des hypothèses de tarification des transformateurs et d'inflation, et la description du périmètre ne distingue pas clairement les emballages plastiques de l'activité d'emballage plus large dans tous les usages finaux. |

| Cabinet de conseil régional B | 6,80 milliards USD (2026) | Publie un point de valeur pour une année future puis applique un TCAC à long horizon, ce qui peut sous-estimer ou surestimer les évolutions à court terme du mix de résines, de la disponibilité des importations et de la substitution de formats entre rigide et souple. |

Le tableau montre que la majeure partie de l'écart s'explique par le choix de l'unité et l'étendue du périmètre, suivi par la manière dont les prix et le calendrier de change sont traités lors de la conversion de la demande d'emballages en USD. En maintenant le modèle ancré à des volumes d'emballages observables puis en testant la valeur implicite avec des fourchettes de prix réalistes, nous obtenons un chiffre reproductible que les clients peuvent rapprocher de facteurs de marché clairs.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des emballages plastiques en Russie en 2026 ?

La taille du marché des emballages plastiques en Russie s'élève à 1,89 million de tonnes en 2026 et devrait croître à un TCAC de 7,05 % jusqu'en 2031.

Quel matériau est en tête de la demande dans les emballages plastiques russes ?

Le polyéthylène reste le matériau dominant, représentant 28,42 % du volume en 2025.

Pourquoi les formats flexibles gagnent-ils des parts de marché en Russie ?

Les films et sachets flexibles permettent des économies de poids, réduisent les coûts de fret et s'adaptent à la logistique automatisée du commerce électronique, stimulant leur TCAC de 7,76 % jusqu'en 2031.

Quel est le segment d'utilisation finale à la croissance la plus rapide ?

L'emballage pour les soins personnels et les produits ménagers devrait se développer de 9,08 % par an grâce à la premiumisation des marques et aux objectifs plus élevés de teneur en matières recyclées après consommation (PCR).

Comment la nouvelle capacité pétrochimique domestique affectera-t-elle les prix ?

Lorsque le Complexe Gazochimique d'Amour sera mis en service, l'offre locale de polyéthylène (PE) et de polypropylène (PP) devrait atténuer la dépendance aux importations et réduire la volatilité des prix des matières premières pour les transformateurs.

Dernière mise à jour de la page le: