Tamaño y participación del mercado de envases plásticos de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

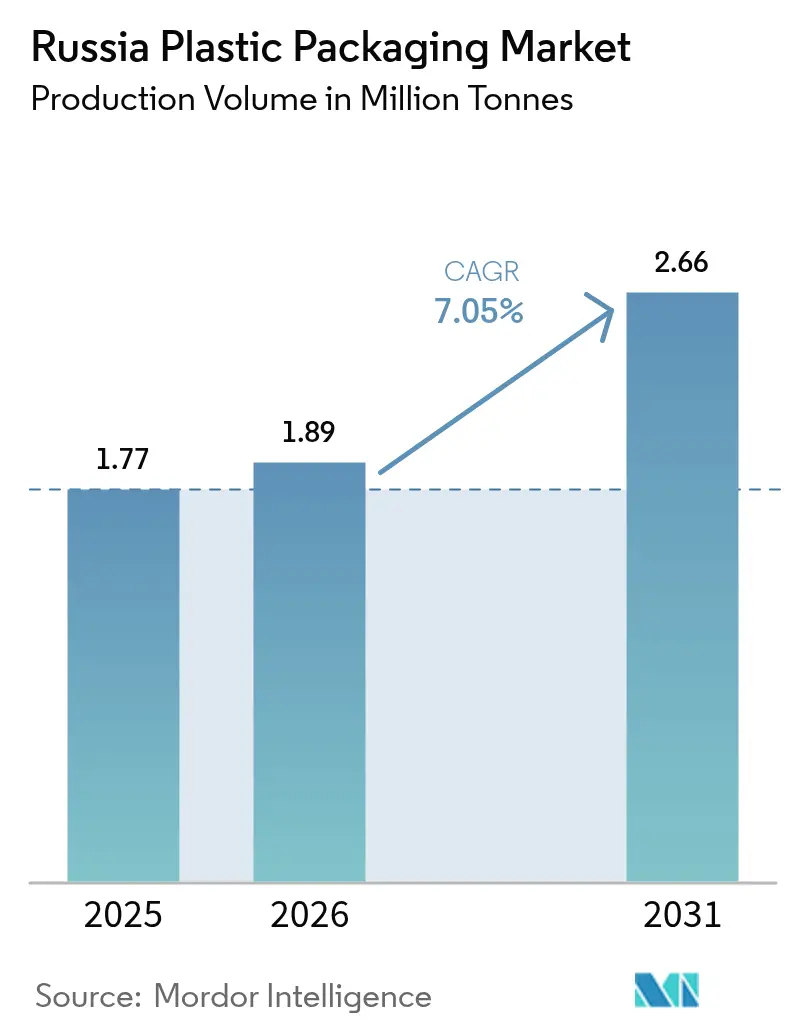

| Tamaño del mercado en el año base (2025) | 1.77 Millones de toneladas |

| Volumen del Mercado (2026) | 1.89 Millones de toneladas |

| Volumen del Mercado (2031) | 2.66 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

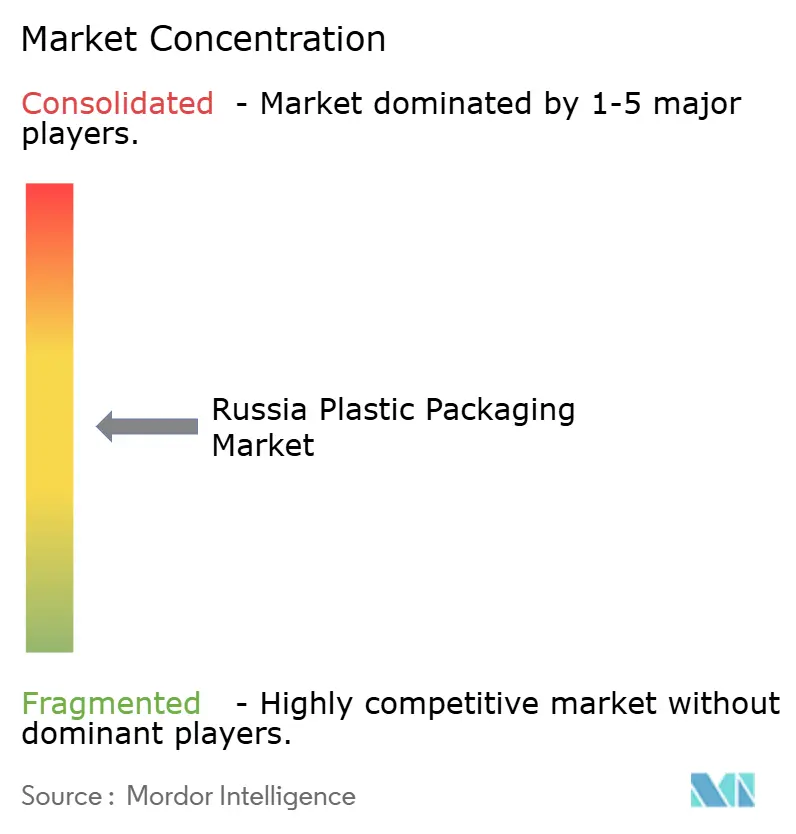

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases plásticos de Rusia por Mordor Intelligence

El tamaño del mercado de envases plásticos de Rusia en 2026 se estima en 1,89 millones de toneladas, creciendo desde el valor de 2025 de 1,77 millones de toneladas, con proyecciones para 2031 que muestran 2,66 millones de toneladas, creciendo a una CAGR del 7,05% durante 2026-2031. Las aceleradas adiciones de capacidad de polímeros domésticos, un aumento del 45% en las ventas de comercio electrónico a RUB 19,9 billones (USD 0,23 billones) en 2024, y las crecientes inversiones en líneas automatizadas de llenado y sellado están ampliando la demanda de películas barrera, bolsas y contenedores rígidos ligeros. Las medidas regulatorias que restringen los artículos de un solo uso están redirigiendo la selección de materiales hacia películas compostables y resinas con contenido reciclado, mientras que el Complejo Químico del Gas de Amur de SIBUR, completado al 71%, sustenta la seguridad futura de las materias primas. Mientras tanto, los obstáculos logísticos en 11 zonas horarias favorecen un envasado duradero y resistente a la temperatura que pueda soportar el tránsito de larga distancia y los casilleros automáticos de paquetes. Estas dinámicas juntas refuerzan un cambio de las cadenas de suministro dependientes de las importaciones hacia un mercado de envases plásticos de Rusia más autosuficiente.

Conclusiones clave del informe

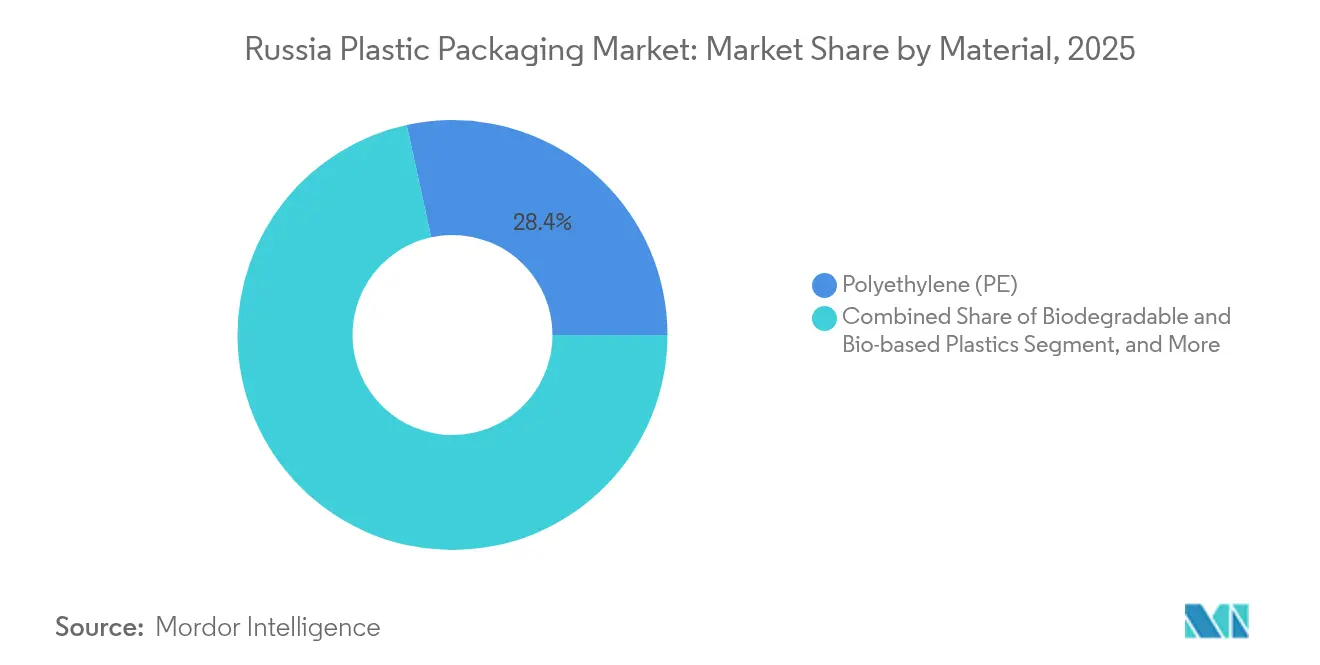

- Por material, el polietileno lideró con una participación del 28,42% en el mercado de envases plásticos de Rusia en 2025, mientras que los plásticos biodegradables y de base biológica registraron la CAGR más rápida del 8,74% hasta 2031.

- Por tipo, los formatos flexibles captaron el 54,43% del tamaño del mercado de envases plásticos de Rusia y avanzan a una CAGR del 7,76% hasta 2031.

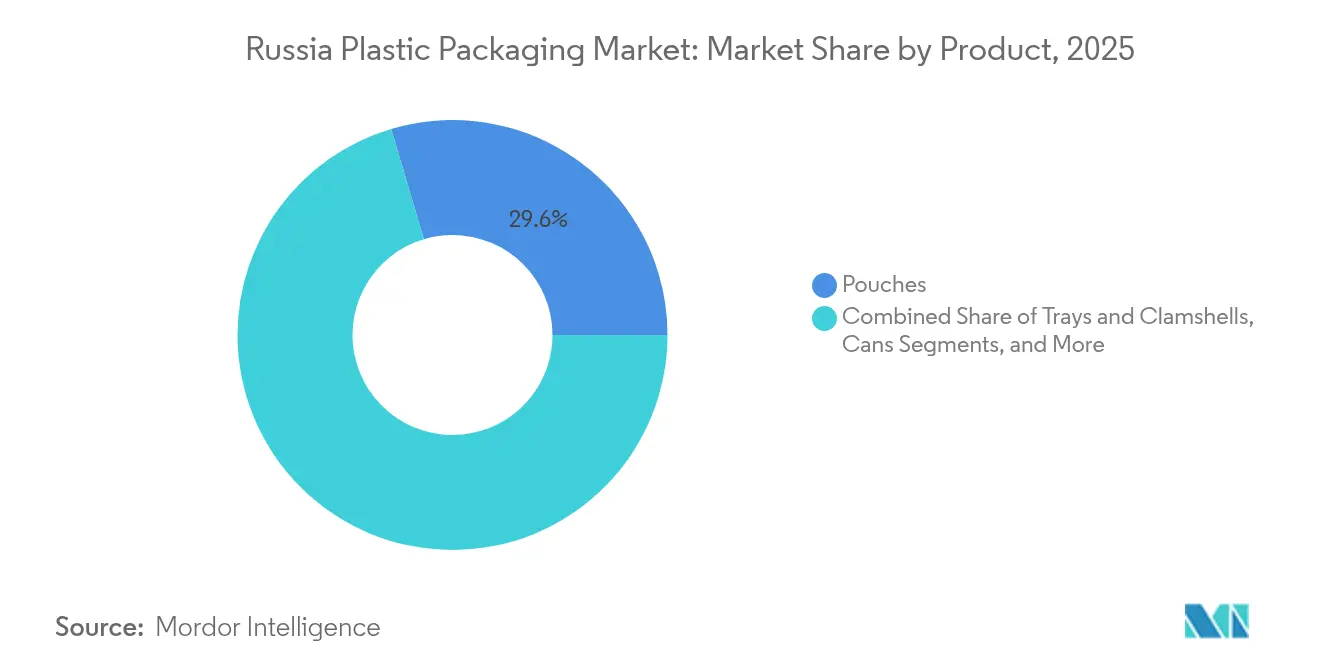

- Por producto, las bolsas representaron el 29,61% del tamaño del mercado de envases plásticos de Rusia en 2025, y registraron la CAGR más rápida del 8,05% hasta 2031.

- Por usuario final, las aplicaciones alimentarias controlaron el 29,43% del tamaño del mercado de envases plásticos de Rusia en 2025; las líneas de cuidado personal y artículos del hogar están proyectadas para la CAGR más alta del 9,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases plásticos de Rusia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en la demanda de productos de bienes de consumo de rápida rotación envasados | +1.8% | Principales regiones urbanas | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y la logística de entrega a domicilio | +1.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Adopción creciente de envases ligeros y rentables | +1.2% | Clústeres de manufactura | Mediano plazo (2-4 años) |

| Expansión de los mercados de exportación de alimentos rusos | +0.9% | Sur orientado a la exportación y Mar Negro | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para inversiones en procesamiento doméstico | +0.8% | Regiones industriales prioritarias | Largo plazo (≥ 4 años) |

| Desafíos logísticos en el vasto territorio | +0.6% | Lejano Oriente y Siberia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de productos de bienes de consumo de rápida rotación envasados

El aumento de los hogares unipersonales y los estilos de vida urbanos más activos impulsaron las ventas de comidas preparadas un 13% en 2024, lo que llevó a los convertidores a suministrar más bolsas multicapa, bandejas termoformadas y películas de envoltura en flujo que prolongan la vida útil. El procesamiento de patatas alcanzó 1,5 millones de toneladas con un salto del 25% en las categorías congeladas, multiplicando la demanda de envases primarios, secundarios y terciarios. La producción de aperitivos subió a 717.000 toneladas, estimulando pedidos de películas metalizadas de alta barrera que equilibran la protección contra el oxígeno y la humedad. Los fabricantes de equipos respondieron; la maquinaria de envasado y embotellado representó el 35% de los RUB 128.000 millones en gastos en equipos alimentarios en 2023, lo que indica un ciclo virtuoso de líneas de llenado automatizadas que impulsan el consumo de películas. A medida que aumenta el rendimiento de las fábricas, el mercado de envases plásticos de Rusia gana resiliencia frente a las interrupciones de las importaciones.

Crecimiento del comercio electrónico y la logística de entrega a domicilio

Un sector de venta minorista en línea de RUB 19,9 billones (USD 0,23 billones) en 2024 fomentó volúmenes sin precedentes de bolsas de correo, envoltura extensible y bolsas con evidencia de manipulación para cuatro plataformas dominantes que ahora gestionan el 81% de los pedidos en línea. El gasto en cumplimiento cercano a los RUB 94.000 millones (USD 1.130 millones) impulsó la automatización, mientras que 50.000 puntos de recogida requerían formatos listos para paquetes con sellos resistentes a caídas. Dado que la participación transfronteriza de los pedidos se desplomó al 3% en 2023, los convertidores locales captaron más demanda en línea, reforzando los flujos de polímeros domésticos. En el Lejano Oriente y el Norte del Cáucaso, los tiempos de entrega más largos impulsan películas de amortiguación más gruesas y revestimientos coextruidos para afrontar los tránsitos ferroviarios bajo cero. Estos factores juntos elevan el volumen y el valor en el mercado de envases plásticos de Rusia.

Adopción creciente de envases ligeros y rentables

Los costos de flete aumentaron un 17% en 2024, por lo que los propietarios de marcas priorizaron botellas más delgadas y películas retráctiles de menor calibre que ahorran combustible de transporte sin comprometer la integridad. Los grados de polímero centrados en el cliente de SIBUR permiten reducciones del 5-7% en el espesor de las paredes, validadas por las plantas de ALPLA que convierten 50.000 toneladas de PET anualmente con acabados de cuello ligero. Las máquinas de envoltura de alta velocidad que funcionan a 100 ciclos por minuto minimizan el desperdicio de recorte, lo que se traduce en una menor intensidad de carbono por unidad envasada. A medida que los operadores de líneas adoptan controles gravimétricos en línea, la reducción consistente del calibre se convierte en la norma, ampliando la ventaja de costos de la industria de envases plásticos de Rusia frente a los envases terminados importados.

Expansión de los mercados de exportación de alimentos rusos

Las exportaciones de confitería aumentaron un 8% hasta 700.000 toneladas en 2024, lideradas por bloques de chocolate con destino a China y los mercados del Golfo que demandan estética de impresión premium y laminados estables al calor. Los planes de reembolso de fletes gubernamentales y los pabellones minoristas permanentes en seis países clave reducen el riesgo inicial, alentando a los exportadores a especificar láminas de mayor barrera y sobres desecantes. La superficie de vegetales de invernadero se expandió un 2,1%, impulsando las bolsas de atmósfera modificada con micro-perforación láser al uso convencional. A medida que las rutas comerciales se inclinan hacia climas húmedos, las películas para bolsas deben soportar almacenamientos a 40 °C sin fallo del sellado, impulsando la investigación y el desarrollo en estructuras a base de alcohol etilénico-vinílico. Estos cambios consolidan el volumen en el extranjero como un pilar estructural para el mercado de envases plásticos de Rusia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulación gubernamental estricta sobre plásticos de un solo uso | -1.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas poliméricas | -1.1% | Convertidores dependientes de importaciones | Mediano plazo (2-4 años) |

| Crecientes preocupaciones ambientales de los consumidores | -0.8% | Ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Infraestructura de reciclaje limitada y brechas en la recolección | -0.6% | Regiones remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulación gubernamental estricta sobre plásticos de un solo uso

Las prohibiciones por fases de Rusia sobre 28 artículos desechables, más las tarifas más estrictas de responsabilidad extendida del productor (REP) introducidas en 2025, obligan a los convertidores a rediseñar tapas, cierres y botellas de PET opaco, al tiempo que financian planes de recuperación. Los envases no conformes se enfrentan a la retirada del mercado, por lo que los propietarios de marcas aceleran los cambios hacia películas monomaterial reciclables. TR CU 005/2011 intensifica las pruebas de migración, especialmente para los tarros de alimentos infantiles, añadiendo tiempo de certificación y costos de utillaje. En conjunto, estas normas ralentizan el crecimiento del tonelaje a corto plazo, pero también abren nichos premium para los grados de base biológica.

Volatilidad en los precios de las materias primas poliméricas

Las resinas importadas por valor de USD 14.000 millones en 2024 expusieron a los convertidores a las fluctuaciones del tipo de cambio; los precios al contado del PVC solos aumentaron un 2,8% a principios de 2025, comprimiendo los márgenes. La debilidad de la demanda europea mantuvo los valores del polipropileno bajos, pero los cuellos de botella en el flete en los puertos del Mar Negro añadieron recargos inesperados. El Complejo Químico del Gas de Amur de SIBUR eventualmente aliviará el riesgo de suministro, pero hasta que la puesta en marcha finalice, los compradores emplean contratos más cortos y reservas de inventario que aumentan las necesidades de capital de trabajo. Tal imprevisibilidad limita los apetitos de inversión a corto plazo en el mercado de envases plásticos de Rusia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: Las alternativas sostenibles desafían el liderazgo del polietileno

El polietileno mantuvo el 28,42% de la participación del mercado de envases plásticos de Rusia en 2025, respaldado por la capacidad doméstica de craqueo y las bien establecidas líneas de extrusión. Sin embargo, las resinas biodegradables y de base biológica avanzan a una CAGR del 8,74% a medida que los propietarios de marcas persiguen créditos de REP y las cadenas minoristas prueban bandejas compostables para comidas preparadas. La ampliación de Policell a 15.000 toneladas de PLA demuestra la preparación del suministro, mientras que la unidad de catalizadores de SIBUR apunta a nuevos grados de metaloceno que permiten películas más delgadas con igual rigidez. La demanda de seguridad en contacto con alimentos bajo TR CU 005/2011 mantiene relevantes el PET y el PP en las bolsas de llenado en caliente y retorta. El PVC y el poliestireno ahora sirven a cierres de nicho y artículos médicos.

Los proyectos piloto de economía circular, incluida la devolución minorista de bandejas de ensalada de PET, están estimulando la inversión en líneas de reciclaje de grado alimentario que se reutilizan en láminas termoformadas. Como resultado, se prevé que el tamaño del mercado de envases plásticos de Rusia para el polietileno reciclado aumente un 9,84% anualmente entre 2026-2031. Las materias primas domésticas mejoran la visibilidad de los precios y limitan la exposición a las divisas, ofreciendo a los convertidores una cobertura frente a la volatilidad de las resinas importadas. En conjunto, la diversificación de la combinación de materiales sustenta la narrativa de sostenibilidad mientras mantiene el crecimiento del volumen.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tipo: Los formatos flexibles capturan ganancias de eficiencia

Los productos flexibles representaron el 54,43% del tamaño del mercado de envases plásticos de Rusia en 2025 y se están expandiendo a una CAGR del 7,76%, impulsados por las bolsas de correo para comercio electrónico y las películas de aperitivos de alta barrera que reducen el peso frente a los tarros rígidos. Las bolsas de pie laminadas con cierre de puntuación láser ahora reemplazan a las latas metálicas en los pasillos de purés para bebés y alimentos húmedos para mascotas. Mientras tanto, las opciones rígidas mantienen su participación en las bebidas carbonatadas y los productos químicos a granel donde la resistencia a las caídas es primordial. El crecimiento de las tazas termoformadas ligeras con etiquetas en molde reduce aún más la brecha, ofreciendo un 18% menos de uso de material en comparación con sus equivalentes moldeados por inyección.

Los convertidores que invierten en líneas de película soplada de alta producción pueden cambiar entre polietileno de baja densidad (LDPE), polietileno lineal de baja densidad (LLDPE) y biorainas, alineándose con las trayectorias regulatorias. En las rutas remotas de Siberia, los capuchones de paleta flexibles soportan -30 °C, reforzando su valor logístico. Esta ventaja coste-rendimiento asegura el papel del envasado flexible como motor de volumen para el mercado de envases plásticos de Rusia. Los proveedores de envases rígidos están contrarrestando con botellas ricas en PCR y cajas retornables para preservar su relevancia.

Por producto: Las bolsas se extienden más allá de los aperitivos

Las bolsas mantuvieron el 29,61% de la participación del mercado de envases plásticos de Rusia en 2025 y registrarán una CAGR del 8,05% hasta 2031, ya que los accesorios, los picos y las películas retorta amplían su uso en concentrados de sopa, geles domésticos y aceites de motor. Las bolsas de almohada procesadas a 600 bolsas por minuto ahora dominan las exportaciones de leche en polvo, mientras que los envases de café de sellado cuádruple con válvulas de desgasificación atraen a los tostadores especializados. Las botellas y los tarros siguen siendo el ancla de los productos lácteos de 1 litro y el aceite de cocina, pero se enfrentan a acabados de cuello más delgados para reducir la resina. Las bandejas para comidas preparadas ganan terreno a medida que los grados aptos para microondas amplían la conveniencia.

Los laminados de bolsas compostables que utilizan PLA y almidón ofrecen un 40% menos de emisiones de gases de efecto invernadero de cuna a puerta, atrayendo a las marcas eco-céntricas. En respuesta, las líneas de película soplada añaden capacidad de cinco capas para incorporar resinas de biobarrera sin sacrificar la maquinabilidad. La aceptación del consumidor de las líneas de puntuación láser de apertura fácil y los cierres de cremallera fáciles de abrir impulsa las compras repetidas. Por lo tanto, las bolsas siguen siendo un punto focal para la innovación dentro del mercado de envases plásticos de Rusia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por industria de usuario final: La alimentación conserva la primacía, el cuidado personal se acelera

Las aplicaciones alimentarias mantuvieron el 29,43% del tamaño del mercado de envases plásticos de Rusia en 2025, ancladas por los productos lácteos refrigerados, la confitería y las exportaciones de patatas congeladas. Las líneas automatizadas de envasado en atmósfera modificada mejoran la vida útil de los pepinos de invernadero, mientras que las bolsas de aperitivos con porciones controladas atienden a los hogares unipersonales. Las categorías de bebidas se mantienen estables a medida que las botellas de PET con tapón deportivo compensan la debilidad en las bebidas carbonatadas. Los volúmenes médicos y farmacéuticos se benefician de las jeringas prellenables moldeadas en salas limpias ISO 7.

Los bienes de cuidado personal y del hogar crecerán un 9,08% anualmente hasta 2031, ayudados por el cambio a botellas con un 60% de PCR que reducen la resina virgen en 1.200 toneladas por año. Los supermercados electrónicos agrupan detergentes con bolsas de recarga, reduciendo los costos logísticos y la huella de vertederos. La colaboración industrial en los protocolos de pruebas de caída garantiza que los contenedores ligeros sobrevivan a las redes de mensajería. Estas tendencias refuerzan la demanda diversificada dentro de la industria de envases plásticos de Rusia.

Análisis geográfico

El Distrito Federal Central alberga el denso clúster de convertidores de Moscú y 28 sitios de proveedores, lo que le otorga alcance logístico y acceso inmediato a los puntos de demanda más activos del mercado de envases plásticos de Rusia. San Petersburgo y la Óblast de Leningrado le siguen, donde la adquisición por parte de Gotek Group de los activos de Mondi creó un oligopolio de tres actores en ondulado y rollos flexibles. La presencia de mano de obra calificada y conexiones de transporte multimodal sustenta estos centros.

Ekaterimburgo ancla los Urales, sirviendo como centro de redistribución de polipropileno y polietileno a través del almacén de 3.500 m² de Polimaks que abastece a los convertidores de las naciones de la CEI. Novosibirsk en Siberia aprovecha la proximidad a las materias primas y los corredores asiáticos; 2.550 exportadores accedieron a programas de apoyo estatal por valor de USD 1.560 millones en 2023, impulsando las exportaciones de envases a China y Mongolia. Krasnodar en el sur combina verduras de invernadero con el aumento de las exportaciones de confitería fina, impulsando películas transpirables especializadas.

La congestión fronteriza en el Lejano Oriente en Zabaykalsk obliga a colas de camiones de tres semanas, por lo que los transportistas prefieren cajas reutilizables que se apilan eficientemente durante las devoluciones vacías. Las zonas árticas exigen películas tolerantes a -40 °C, mientras que Stavropol subtropical demanda recipientes tipo almeja estabilizados con UV. Los proyectos piloto nacionales de seguimiento de carga digital prometen una mejor visibilidad de las rutas, ofreciendo a los convertidores datos para optimizar la elección de materiales y la rotación de inventarios dentro del mercado de envases plásticos de Rusia.

Panorama regulatorio

La regulación del envasado plástico en Rusia está cada vez más determinada por la responsabilidad extendida del productor (REP) en virtud de la Ley Federal N.º 451-FZ (modificaciones a la Ley Federal N.º 89-FZ sobre residuos), con obligaciones e informes vinculados a los volúmenes de envasado y al cumplimiento del reciclaje o al pago de una tasa medioambiental. El informe correspondiente al año calendario anterior debe presentarse antes del 15 de abril (por ejemplo, el informe de 2025 debe presentarse antes del 15 de abril de 2026) a través de la plataforma EFGIS UOIT. Rusia también continúa con restricciones escalonadas sobre artículos desechables y ha introducido tasas de REP más estrictas en 2025, lo que presiona a los propietarios de marcas y a los transformadores a rediseñar los envases hacia estructuras reciclables.

En cuanto al cumplimiento técnico, el envasado polimérico utilizado para alimentos y otras aplicaciones reguladas se rige por las normas GOST y los reglamentos técnicos de la UEEA, incluido el TR CU 005/2011 sobre seguridad del envasado y los requisitos GOST referenciados (como el GOST 33837-2022 para envasado). Los objetivos de reciclaje y los parámetros de la tasa ecológica se han actualizado a través del ciclo de reforma de la REP, con tasas de reciclaje transitorias citadas del 55% para 2025 y del 75% para 2026. La Ley Federal N.º 495-FZ, promulgada el 31 de diciembre de 2025, postergó ciertas normas de reforma de la tasa medioambiental para los importadores hasta el 1 de enero de 2028, lo que añade consideraciones adicionales de tiempo para los insumos de envasado dependientes de la importación.

Análisis de la cadena de valor

La cadena de valor comienza aguas arriba con el suministro de resinas y aditivos, liderado por productores poliméricos nacionales como SIBUR, y se extiende a través de la mezcla y la producción de masterbatch, la extrusión de películas y la producción de láminas, la conversión (impresión, laminado, termoformado, moldeo por inyección y compresión), y luego la distribución a usuarios finales que incluyen alimentos, bebidas, cuidado personal y del hogar, salud, fabricación industrial, y comercio minorista y electrónico. El impulso de Rusia por la seguridad de las materias primas es visible en grandes inversiones petroquímicas como el complejo de Amur, mientras que los transformadores y envasadores priorizan cada vez más el rendimiento de barrera, la reducción de espesor y la compatibilidad con líneas de llenado y sellado de alta velocidad para atender el sector de bienes de consumo masivo, las comidas preparadas y la logística de paquetería.

En la fase intermedia, asociaciones comerciales como la Asociación de Procesadores de Plástico (APP/SPP) actúan como coordinador del sector con el Ministerio de Industria y Comercio en materia de normas técnicas y medidas comerciales. Los foros del sector han abordado limitaciones, incluido el riesgo de que los derechos antidumping sobre insumos importados puedan restringir el suministro durante periodos de disponibilidad local limitada. Aguas abajo, el comercio electrónico y la distribución de larga distancia a lo largo de la geografía de Rusia aumentan la demanda de envases flexibles duraderos, mientras que están surgiendo modernizaciones respaldadas por bancos y mejoras de capacidad localizadas, incluido el lanzamiento en junio de 2026 de la producción en masa de envases skin con barrera en la planta Desnogorsk Polymer Plant, respaldado por financiamiento de VTB, lo que mejora el acceso a formatos de mayor valor dentro del país.

Panorama competitivo

Los campeones nacionales como SIBUR aseguran las materias primas mediante la integración vertical y ahora añaden 1.000 toneladas de catalizadores locales para profundizar la soberanía del suministro.[1]ChemAnalyst, "SIBUR's Catalyst Leap", ChemAnalyst, chemanalyst.com La adquisición de RUB 1.600 millones por parte de Gotek amplió la capacidad en sacos, película y bandejas corrugadas, elevándola al top tres de los proveedores de envases. Las empresas internacionales responden con desinversiones selectivas; Amcor salió de las operaciones directas a principios de 2025, pero mantiene acuerdos de licencia tecnológica, garantizando que su experiencia en múltiples capas circule a través de las asociaciones rusas.[2]Amcor, "Comunicado de prensa del segundo trimestre de 2025", Amcor, amcor.com

La adopción de tecnología establece nuevos estándares competitivos. Los sistemas de conteo y embalaje de alta velocidad ahora procesan 600 cajas por hora, reduciendo drásticamente los costos laborales y dando a los pioneros una ventaja de margen de 2-3 puntos porcentuales. El cambio de 2024 de unidades divisionales a unidades de negocio por mercado final acelera el codesarrollo de resinas personalizadas para sobres flexibles y cierres rígidos. En el frente de la sostenibilidad, la alianza de Amcor con Kolon para el PET reciclado químicamente suministra futuros insumos de laminado de PCR.

Los competidores de nivel medio explotan los espacios en blanco de exportación. Atlantis-Pak exhibe envolturas barrera en exposiciones asiáticas, posicionándose como un fabricante de equipos originales de ventanilla única para marcas halal y de comidas preparadas.[3]Atlantis-Pak, "Noticias", Atlantis-Pak, atlantis-pak.top Los fabricantes de equipos que ofrecen dosificación gravimétrica y empalmado automático de bobinas reducen aún más la varianza de calidad. En conjunto, estas maniobras refuerzan una consolidación moderada dentro del mercado de envases plásticos de Rusia.

Líderes de la industria de envases plásticos de Rusia

Valmapak, LLC

Mirpack Company, LLC

SIBUR Holding PJSC

AptarGroup, Inc.

ALPLA Werke Alwin Lehner GmbH and Co KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reforma de la REP y las mayores obligaciones de reciclaje están ampliando el espacio disponible para el rediseño de envases y los servicios de cumplimiento, particularmente las estructuras flexibles de material único, las resinas con contenido reciclado y los flujos de trabajo de documentación trazable en torno a los informes de la tasa ecológica. Los puntos de anclaje regulatorios en 2026 incluyen el requisito de masa de reciclaje de envases del 75% referido para 2026, junto con una disciplina de informes más estricta, con presentaciones el 15 de abril a través de EFGIS UOIT. Esta combinación respalda la demanda de transformadores que puedan suministrar especificaciones de envasado conformes y ayudar a los clientes con la documentación y las declaraciones de reciclabilidad.

Las ampliaciones de capacidad y los proyectos de localización también están creando oportunidades de inversión y colaboración a corto plazo en películas y formatos de alta barrera. En marzo de 2026, YamburgPromInvest Plast anunció la construcción de una nueva planta de películas y láminas plásticas en la Zona Económica Especial de Ust-Luga (óblast de Leningrado) con una inversión de 5.000 millones de RUB, lo que resalta el desarrollo activo del suministro de películas cerca de un importante nodo logístico. En cuanto a materiales y verificación, el lanzamiento en marzo de 2026 del Sistema Nacional de Certificación para el Desarrollo Sostenible y la Neutralidad de Carbono (SURIUN) y la adopción de la norma GOST R 72006-2025 introducen una nueva vía para que los productores de envases diferencien su desempeño en sostenibilidad. El diálogo del sector en RosUpack 2026 también destacó cambios prácticos hacia asociaciones tecnológicas asiáticas y la adopción de materiales únicos reciclables, reforzando un entorno de mercado en el que los transformadores capaces de localizar equipos, calificar nuevos grados de polímero y certificar declaraciones ganan cuota de mercado con clientes de bienes de consumo masivo y comercio electrónico.

Desarrollos recientes del sector

- Junio de 2026: SIBUR desarrolló un nuevo grado de HDPE bimodal (HD21550 CC) para tapas de bebidas de 38 mm utilizadas en cierres de productos lácteos, jugos y té, diseñado tanto para moldeo por inyección como por compresión. El grado está pensado para respaldar un procesamiento y rendimiento consistentes en la fabricación de tapas de alto rendimiento, permitiendo la sustitución nacional de la demanda de resina para cierres.

- Abril de 2025: SIBUR Khimprom instaló dos reactores para la producción de plastificante DOT, ampliando la disponibilidad local de aditivos clave utilizados en el procesamiento de plásticos. Esto respalda a los transformadores que enfrentan fricción en la importación de insumos de formulación y mejora la resiliencia de la producción nacional de envases.

- Enero de 2024: la facturación del comercio electrónico de Rusia alcanzó los 19,9 billones de RUB en 2024, acelerando la demanda de bolsas para envíos, film estirable y envases flexibles con precinto de seguridad utilizados en las redes de cumplimiento de pedidos. El aumento en los flujos de paquetería reforzó la inversión en líneas de envasado automatizadas y películas de mayor rendimiento adecuadas para la distribución de larga distancia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el envasado plástico utilizado en Rusia en formatos rígidos y flexibles, medido como la cantidad de envases enviados a usos finales como alimentos, bebidas, comercio minorista, salud y aplicaciones industriales.

Exclusiones del alcance: se excluyen los envases de papel, metal y vidrio, y tampoco se contabilizan la maquinaria de envasado ni los servicios de envasado.

Descripción general de la segmentación

- Por material

- Tereftalato de polietileno (PET)

- Polietileno (PE)

- Polietileno de alta densidad (HDPE)

- Polietileno de baja densidad y lineal de baja densidad (LDPE)

- Polietileno lineal de baja densidad (LLDPE)

- Polipropileno (PP)

- Plásticos biodegradables y de base biológica

- Otros materiales

- Por tipo

- Plástico rígido

- Plástico flexible

- Por producto

- Botellas y tarros

- Latas

- Bolsas

- Bandejas y recipientes tipo almeja

- Tapas y cierres

- Otros productos

- Por industria de usuario final

- Alimentación

- Bebidas

- Salud y productos farmacéuticos

- Comercio minorista y comercio electrónico

- Manufactura industrial

- Cuidado personal y artículos del hogar

- Otras industrias de usuario final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la estructura del mercado, anclar la trayectoria histórica y establecer rangos de entrada realistas antes de modelar los volúmenes. Nos basamos en estadísticas públicas y documentos normativos, como publicaciones de estadísticas nacionales, datos aduaneros y comerciales, publicaciones de asociaciones de envasado y plásticos, datos de polímeros y materiales de organismos intergubernamentales, y artículos técnicos revisados por pares sobre el uso de resinas y la reciclabilidad.

Para que las cifras fueran útiles en un modelo de mercado, estas fuentes se relacionaron con señales prácticas como la disponibilidad de polímeros, la actividad de conversión de envases y los indicadores de demanda del mercado final. También revisamos presentaciones corporativas, divulgaciones anuales, anuncios de plantas y noticias de fuentes fiables para hacer seguimiento de las ampliaciones de capacidad, los cierres y los cambios hacia contenido reciclado y formatos conformes. Cuando fue necesario, complementamos la información pública con suscripciones de pago que proporcionan datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes, y una base de datos de envíos de importación y exportación a nivel de detalle para reducir puntos ciegos. Las fuentes aquí enumeradas son solo ilustrativas, y se revisaron muchas otras referencias para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cuánto envasado se está enviando realmente y qué usos finales están creciendo más rápido, ya que los datos públicos suelen reportarse en totales más amplios de plásticos o envasado. Hablamos con una combinación de proveedores de resina, transformadores de envases, propietarios de marcas y partes interesadas vinculadas a la distribución en toda Rusia, para poder someter a prueba y corregir nuestras suposiciones sobre la combinación de formatos, la sustitución y la estacionalidad de la demanda.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Altos directivos: 13% | APAC: 45% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 39% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 48% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una combinación de enfoques descendente y ascendente. Reconstruimos la demanda nacional de envasado a partir del consumo por uso final y la actividad de conversión, y luego lo verificamos cruzadamente con aproximaciones a nivel de proveedores y transformadores. En la práctica, la capa descendente comienza con los grupos de demanda en alimentos y bebidas, las necesidades de envío del comercio minorista y electrónico, el uso de envases en salud y el consumo industrial, que luego se traducen en demanda de formatos de envasado mediante una lógica de penetración y tasa de empaque.

El modelo se hizo sensible a las características de mercado que típicamente mueven los volúmenes de envasado plástico en Rusia, como las incorporaciones y disponibilidad de suministro de polímeros (PET, PE, PP), los cambios de formato entre envasado rígido y flexible, el crecimiento de bolsas, tapas y cierres, las tendencias de sustitución hacia grados reciclados o de base biológica, y los cambios en el volumen de alimentos y bebidas envasados. Para mantener el dimensionamiento realista, también realizamos verificaciones ascendentes, como la utilización muestreada de la capacidad de los transformadores, conversaciones con canales sobre patrones de pedidos y rangos de precio por kg, para comprobar si las relaciones implícitas de volumen y valor resultaban razonables. Donde había vacíos, utilizamos primero rangos conservadores y luego los redujimos tras las entrevistas.

Para la previsión, se utilizó un análisis de escenarios para poder reflejar diferentes resultados en la demanda de los consumidores, las condiciones comerciales y la presión regulatoria sobre los artículos de un solo uso y el contenido reciclado. La trayectoria de previsión final se seleccionó solo después de que los encuestados primarios confirmaran la dirección probable de la combinación de formatos, la disponibilidad de resina y el ritmo de adopción de estructuras conformes.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, y luego se verificó la varianza por tipo de envasado, combinación de resinas y patrones clave de demanda de uso final, de modo que una única suposición sólida no pudiera distorsionar el total. Cuando un dato generaba un salto inusual, se rastreaba el factor causante hasta un punto de datos específico. Luego realizamos una segunda revisión de analista y, cuando fue necesario, volvimos a verificar el punto con un entrevistado relevante.

Antes de la aprobación final, los totales del modelo se comparan con indicadores externos como las tendencias de conversión de polímeros, las señales de movimiento comercial y los cambios observables de capacidad, y luego se revisa toda la cadena lógica en busca de coherencia interna. Los informes se actualizan anualmente. Las actualizaciones provisionales se activan por eventos materiales, como grandes ampliaciones de capacidad, cambios de política o cambios bruscos en el suministro de resina, y realizamos una revisión final previa a la entrega para que la versión publicada se mantenga actualizada.

Tamaño del mercado ruso de envasado plástico de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado plástico en Rusia a menudo difieren porque la unidad de medida no es la misma, los materiales y formatos incluidos no son coherentes, y la conversión de volumen a valor depende en gran medida de los supuestos de precios. Las variaciones también provienen de cómo las empresas manejan la dependencia de las importaciones, los cambios en el contenido reciclado y si actualizan los insumos clave después de cambios repentinos en la disponibilidad de resina.

El vidrio, el metal y el papel quedan fuera del alcance de Mordor Intelligence, lo que explica en parte por qué algunas cifras más amplias de envasado parecen mayores incluso cuando describen mercados finales similares. Otro factor es la base de medición, donde nuestra línea base reportada está en toneladas, mientras que algunas estimaciones públicas publican un valor en USD que puede variar según la serie de precios utilizada para los polímeros y el envasado transformado, y qué calendario de tipo de cambio se aplica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,77 millones de USD (2025) | |

| Consultora Global A | 8,00 mil millones de USD (2024) | Utiliza una definición basada en el valor que puede incorporar supuestos de precios de transformadores e inflación, y la descripción del alcance no separa claramente el envasado plástico de la actividad de envasado más amplia en todos los usos finales. |

| Consultora Regional B | 6,80 mil millones de USD (2026) | Publica un punto de valor para un año futuro y luego aplica una CAGR de largo horizonte, lo que puede subestimar o sobreestimar los cambios a corto plazo en la combinación de resinas, la disponibilidad de importaciones y la sustitución de formatos entre envasado rígido y flexible. |

La tabla muestra que la mayor parte de la dispersión se explica por la elección de la unidad y la amplitud del alcance, seguida de cómo se tratan los precios y el momento del tipo de cambio al convertir la demanda de envasado a USD. Al mantener el modelo vinculado a volúmenes de envasado observables y luego comprobar el valor implícito con rangos de precios realistas, obtenemos una cifra reproducible que los clientes pueden conciliar con impulsores de mercado claros.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de envases plásticos de Rusia en 2026?

El tamaño del mercado de envases plásticos de Rusia asciende a 1,89 millones de toneladas en 2026 y se proyecta que crecerá a una CAGR del 7,05% hasta 2031.

¿Qué material lidera la demanda en los envases plásticos rusos?

El polietileno sigue siendo el material líder, representando el 28,42% del volumen en 2025.

¿Por qué los formatos flexibles están ganando participación en Rusia?

Las películas y bolsas flexibles ofrecen ahorro de peso, menores costos de flete y se adaptan al cumplimiento automatizado del comercio electrónico, impulsando su CAGR del 7,76% hasta 2031.

¿Cuál es el segmento de uso final de más rápido crecimiento?

Se espera que los envases para cuidado personal y artículos del hogar se expandan un 9,08% por año gracias a la premiumización de marcas y mayores objetivos de contenido de PCR.

¿Cómo afectará la nueva capacidad petroquímica doméstica a los precios?

Cuando el Complejo Químico del Gas de Amur entre en funcionamiento, el suministro local de polietileno y polipropileno debería moderar la dependencia de las importaciones y reducir la volatilidad de los precios de las materias primas para los convertidores.

Última actualización de la página el: